หลังจากช่วงไม่กี่ปีที่ผ่านมาที่เข้าสู่สภาวะ Search For Yield นักลงทุนต่างก็วิ่งหา ตั๋ว BE ที่มีผลตอบแทนสูงๆ โดยไม่มี Rating หรือที่เรียกว่า Junk Bond กันอย่างอุดตลุด ทุกห้องค้า ทุกธนาคาร สายโทรศัพท์ของนักลงทุนที่อยากได้ดอกเบี้ยสูงๆ ต่างต้องการจองตั๋วดังกล่าวอย่างล้นหลาม ทำให้มีบริษัททั้งในและนอกตลาดต่างเข้ามารุมสกรัมออกตั๋ว BE แทนที่จะไปกู้เงินธนาคารที่มีต้นทุนการเงิน หรือดอกเบี้ยเงินกู้ที่สูงกว่า แต่นักลงทุนเหล่านั้นกลับไม่ได้สนใจความเสี่ยงที่ตามมา จนหลายๆ ครั้งขอแค่เคยได้ยินชื่อบริษัทที่มาออกตั๋วก็ยินดีที่จะปล่อยกู้โดยอาจละเลยสิ่งสำคัญไป และแล้วเมื่อมีครั้งที่หนึ่งเกิดขึ้น ก็จะมีครั้งที่สอง และสามตามมา จนวันนี้ ถึงคราวของครั้งที่สี่

NMG , KC และ IFEC คือสามรายแรกที่เกิดเรื่องการเบี้ยวหนี้ขึ้นมา โดย NMG เกิดเมื่อช่วงเดือนตุลาคมในปีผ่านมา ส่วน KC และ IFEC สดๆ ร้อนๆ ในเดือนธันวาคมนี่เอง เรื่องยังไม่ทันจบ มาอีกแล้วครับท่าน EFORL เรามาดูกันดีกว่าว่า งบการเงินของทั้งสี่รายนี้ จะมี กลิ่นตุๆ ตรงไหน หรืออะไรพอจะเป็นสัญญาณให้เราได้บ้าง

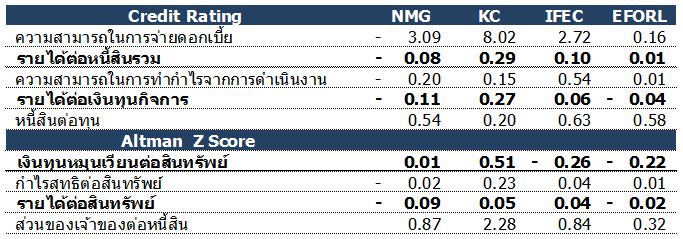

*หมายเหตุ มีการปรับปรุงในการคำนวณอัตราส่วนเพื่อให้เหมาะสม

จากตัวเลขอัตราส่วนทางการเงินที่หยิบยกมานั้น อ้างอิงมาจาโมเดลทางการเงินสองโมเดลด้วยกัน อันแรกได้แก่ Credit Rating อีกอันหนึ่งเป็นการประเมินแนวโน้มว่าบริษัทจะล้มละลาย คือ Altman Z Score ครับ เรามาดูโมเดลแรกกันก่อน จะเห็นว่าอัตราส่วนที่ดูจะมีองค์ประกอบร่วมกันตัวแรกก็คือ

รายได้ต่อหนี้สินรวม คือดูว่ารายได้ที่กิจการหามาได้ 1 บาท สามารถจ่ายหนี้ได้กี่บาท แต่ละรายนี่ต้องถามกลับว่า ถ้าสมมุติพี่ไม่ก่อหนี้เพิ่มเลย อีกกี่ปีพี่ถึงจะจ่ายหมดหล่ะนั่น

ต่อมาตัวที่สองที่น่าสนใจได้แก่ รายได้ต่อเงินทุนกิจการ ก็คือรายได้ 1 บาทเมื่อเทียบกับแหล่งเงินทุนได้แก่เงินกู้ระยะยาวและเงินของผู้ถือหุ้น ดูแต่ละเจ้าแล้วก็แอบท้อแทนเจ้าของเหมือนกัน

เรามาดูอัตราส่วนจากอีกโมเดลดีกว่าครับ ได้แก่ เงินทุนหมุนเวียนต่อสินทรัพย์ ซึ่งดูๆ แล้ว คุณภาพของแต่ละบริษัทเริ่มจะออกอาการ “ติดลบ” ในหลายๆ อัตราส่วนเลยทีเดียว โดยปัจจัยที่สำคัญที่เป็นเช่นนี้มาจากสองส่วน อันแรกคือความสามารถในการหากำไรที่น้อยมากจนถึงขั้นติดลบ และหนี้สินเป็นสัดส่วนที่สูงนั่นเอง แต่จริงๆ แล้วในตลาดเอง บริษัทที่คุณภาพของงบการเงินในระดับนี้มีให้เห็นอยู่มากพอสมควร แต่ทำไมมีแค่สี่รายนี้ถึงมีปัญหาหล่ะ

ธรรมาภิบาลของผู้บริหารยังเป้นสิ่งที่ต้องดูอยู่หรือไม่? และหุ้นแต่ละตัวมีเรื่องราวอะไรอยู่เบื้องหลังเรามาลองตามข่าวกันดูครับ

- NMG ผู้บริหารถูก กลต. ขึ้นแบล็กลิสต์กรรมการ 8 รายขาดความไม่น่าไว้วางใจที่จะให้ปฏิบัติหน้าที่เป็นกรรมการบริษัท หลังอัยการมีคำสั่งฟ้อง กรณีขวางการประชุมผู้ถือหุ้น ปัญหามาจากการแย่ชิงเสียงในที่ประชุมผู้ถือหุ้น จนเป็นที่มาของเรื่องการขัดขวางการประชุม

- KC ได้ให้สาเหตุการผิดนัดชำระหนี้ เกิดจากภาวะการชะลอตัวของธุรกิจอสังหาริมทรัพย์ แต่ทาง กลต. กลับมีคำสั่งให้แก้ไขงบการเงินงวดปี 2558 งวดไตรมาส 3 ปี 2559 ให้ถูกต้อง จากการที่ผู้ตรวจสอบไม่แสดงความเห็นต่องบการเงิน รวมทั้งจัดให้มีผู้สอบบัญชีตรวสอบเป็นกรณีพิเศษ (special audit) เพื่อตรวจสอบระบบการดำเนินงานภายในเกี่ยวกับการออกตั๋วแลกเงิน การรับและจ่ายเงินที่เกี่ยวข้อง และระบบการบันทึกบัญชี และตรวจสอบตามประเด็นที่ผู้สอบบัญชีของ KC มีข้อสงสัยเกี่ยวกับธุรกรรมซื้อขายที่ดินว่าเป็นไปตามปกติของธุรกิจหรือไม่ โดยทางฝั่งผู้บริหารชุดปัจจุบันได้ออกมาแถลงว่า “…คณะกรรมการบริษัทชุดปัจจุบัน อยู่ระหว่างดําเนินการตรวจสอบกระบวนการพิจารณาเพื่อออกตั๋วและการใช้เงิน ที่ได้รับจากการออกตั๋วแลกเงินฉบับดังกล่าวของอดีตกรรมการบริหาร ว่าเป็นไปตามวัตถุประสงค์ของการดําเนินธุรกิจของบริษัท หรือไม่…”

- IFEC ให้เหตุผลว่า บริษัทไม่สามารถเบิกเงินมาจ่ายได้ เนื่องจากกรรมการผู้มีอำนาจในการเซ็นเอกสารอนุมัติไม่ครบ ขาดเพียง “นายสิทธิชัย พรทรัพย์อนันต์” หลังจากที่นายสิทธิชัยได้ลาออกจากตำแหน่งประธานเจ้าหน้าที่บริหาร โดยกรณีของ IFEC เองก็มีข้อกังขาตั้งแต่สมัยการเข้าซื้อกิจการดาราเทวี โดยมีปัญหาเรื่องการชำระหนี้ค่าซื้อกิจการ พร้อมกับการตั้งบริษัทลูกเข้าไปสวมสิทธิ์เป็นเจ้าหนี้ พ่วงด้วยเรื่องการซื้อขนมมาการองที่ต้องผ่านบริษัทตัวกลางกินส่วนต่างอีก 20%

- EFORL ชี้แจงว่า ได้ตกลงให้ผู้ลงทุนจัดหาแหล่งเงินเพื่อรีไฟแนนซ์ตั๋ว BE เป็นที่เรียบร้อยไปแล้ว แต่ปรากฏว่าเมื่อถึงเวลาครบกำหนดกลับไม่สามารถหาแหล่งเงินทุนให้ได้ โดยยังคงปฏิเสธว่าไม่ได้เป็นการเบี้ยวหนี้ ซึ่งล่าสุดทาง EFORL ได้ชำระหนี้ตั๋ว BE เป็นที่เรียบร้อยแล้เว แต่ก็มีข้อมูลเมื่อกลางปีที่ผ่านมา CFO ก็ลาได้ออกไป และตามมาติดๆ ด้วยการลาออกของกรรมการตรวจสอบในมี่กี่เดือนถัดมา เคสนี้คงต้องติดตามกันต่อครับ เพราะว่ายังมีตั๋วที่รอครบกำหนดชำระอยู่

จากทั้งหมดนี้ สามารถตรวจสอบได้ก่อนนะครับ ว่ามีข่าวเรื่องการเปลี่ยนทีมผู้บริหาร การแย่งชิง ทะเลาะกันหรือไม่ เพราะการที่งบการเงินไม่ดีอาจไม่ได้หมายถึงว่ากิจการนั้นจะเบี้ยวหนี้ และในทางกลับกันการที่ผู้บริหารมีปัญหาก็ไม่ได้แปลว่ากิจการจะจ่ายหนี้ไม่ไหว แต่หากนักลงทุนจะเลือกลงทุนในตั๋ว BE แล้ว ก็ควรจะต้องดูทั้ง Ability To Pay คือความสามารถในการจ่ายเงิน โดยดูได้จากงบการเงินนี่แหล่ะ อีกส่วนหนึ่งคือ Willingness To Pay คือ ตั้งใจจะจ่ายหรือไม่ ก็สามารถดูได้จากประวัติของผู้บริหาร ถ้าดูแล้วกิจการไหนงบการเงินแย่ แถมผู้บริหารก็ขยันมีข่าวแล้วข้ามไปเหอะครับ ดีไม่ดีจะสูญเงินต้นเอา

ตอนหน้า เรามาคุยกัน แล้วจะลงทุนอะไรดี ที่ได้ผลตอบแทนประมาณ 5 – 10% ต่อปี แต่ไม่เสี่ยงที่จะสูญเงินต้นครับ

Source:

http://www.manager.co.th/Dhamma/ViewNews.aspx?NewsID=9600000001763

http://www.kaohoon.com/online/content/view/54718

http://www.kaohoon.com/online/content/view/54582

http://www.set.or.th/set/newsdetails.do?newsId=14666389701351&language=th&country=TH

http://www.set.or.th/set/newsdetails.do?newsId=14633531966761&language=th&country=TH

http://www.prachachat.net/news_detail.php?newsid=1484279721