ความนิยมของการออกไปลงทุนนอกโลก เอร๊ยยย ลงทุนนอกประเทศ ผ่านกองทุนรวมประภท FIF ในช่วง 5 ปีที่ผ่านมา ถือว่าเพิ่มมากขึ้นเรื่อยๆ กองทุนรวมต่างประเทศที่ บลจ.ในไทยขนเงินออกไปลงทุนโตปีละไม่ต่ำกว่า 30% ซึ่งสาเหตุหลักก็มีอยู่สองประเด็นคือ เห็นโอกาสที่ดีกว่าการกระจุกพอร์ตการลงทุนอยู่ในไทยแห่งเดียว และอีกเรื่องก็เพื่อการกระจายความเสี่ยงจาก Politic Risk ภายในประเทศ ที่ในช่วงกว่าทศวรรษที่ผ่านมา ไม่มีช่วงไหนเลยที่การเมืองจะราบเรียบนิ่งสงบได้เกินครึ่งปี

แต่เมื่อออกไปเล่นกับผู้เล่นระดับมือโปรทั่วโลก เกมส์การลงทุนระดับนี้ มันมีความเป็นพลวัตร (Dynamic) ที่สูงมาก ดังนั้น นอกจากจะถามหาว่า ตลาดหุ้นไหนให้ผลตอบแทนดี แต่ที่ต้องดูเพิ่มเติมก็คือ ความเสี่ยงเรื่องค่าเงิน (Currency Risk) นั้นเอง

ยกตัวอย่าง ใครที่ไปลงทุนในในหุ้นยุโรป ถ้านับตั้งแต่ต้นปีนี้ ก็ได้กำไรสูงถึง 20% ทีเดียว (ใช้ดัชนี STOXX600 ในการวัดผล) แต่ค่าเงิน EUR ก็อ่อนค่าเมื่อเทียบกับไทยบาท (THB) ถึง -12% นั้นหมายความว่า หากไม่ทำการป้องกันความเสี่ยง Absolute Return ของพอร์ตจะเหลือแค่ 8% เท่านั้น (20% ลบด้วย 12%)

พอเจอแบบนี้ นักลงทุนเลยคิดดังๆขึ้นมาว่า งั้นแสดงว่า ไปลงทุนต่างประเทศ ก็ควรป้องกันความเสี่ยงนะสิ?

ผิดครับ ไม่แน่เสมอไป ยกตัวอย่างอีกหนึ่งตลาด คือ ตลาดหุ้นสหรัฐฯ ถ้านับตั้งแต่ต้นปี 2013 จนถึงวันนี้ ก็ได้กำไรสูงถึง 44% (ใช้ดัชนี S&P500 ในการวัดผล) แต่ต่างจากค่าเงิน EUR ครับ เพราะค่าเงิน USD แข็งค่าเมื่อเทียบกับไทยบาท (THB) ไปอีก 6.6% เพราะฉะนั้นใครไปลงทุนในอเมริกาแล้วยอมรับความเสี่ยงเรื่องค่าเงิน ก็ได้กำไรสองต่อ รวมเป็น 50.6% (44% บวกกับ 6.6%)

อ้าว แล้วอย่างงี้ควร Hedge (ป้องกันความเสี่ยงค่าเงิน) หรือ Unhedged (เปิดรับความเสี่ยงค่าเงิน) ดี?

การจะเลือกว่าทำอย่างไร เราต้องมองใน 2 มิติครับ

มิติแรก Currency trading = speculation

อีกความหมายหนึ่งคือ การพยายามกะเก็งทิศทางค่าเงินนั้น ถือเป็นการเก็งกำไร ไม่ใช่การลงทุน ทั้งนี้ Trader ระดับโลกที่เป็นพวก FX Trade ยังอาศัยจังหวะใน Time Frame สั้นๆเพื่อเล่นทำกำไรค่าเงินกันเลย ไม่ค่อยมีใครถือ Position ยาวๆ เพราะแนวโน้มค่าเงินนั้น มันเกิดจากหลายปัจจัยประกอบกัน ไม่มีทางที่จะวิเคราะห์ได้หมด ใครจะเปิดรับความเสี่ยง ก็ต้องยอมรับผลการผิดทางครับมิติที่สอง Hedge = Cost

การป้องกันความเสี่ยงค่าเงิน นั้นเท่ากับกองทุนมีค่าใช้จ่ายเพิ่มเติม ซึ่งสูงต่ำขึ้นอยู่กับช่วงเวลา และสกุลเงินนั้นๆ ดังนั้น ถึงแม้คุณจะอยากลงทุนใน FIF ซักกองแล้วอยากได้ผลตอบแทนใกล้เคียงกับ Master Fund ในเมืองนอก ด้วยการลงทุนในกองที่มีนโยบาย Fully Hedge หรือป้องกันความเสี่ยงทั้งจำนวนก ก็ตาม ผลตอบแทนยังไงก็ไม่มีวันเท่ากับกองแม่แน่นอน เพราะมีต้นทุนการป้องกันความเสี่ยงเรื่องค่าเงิน

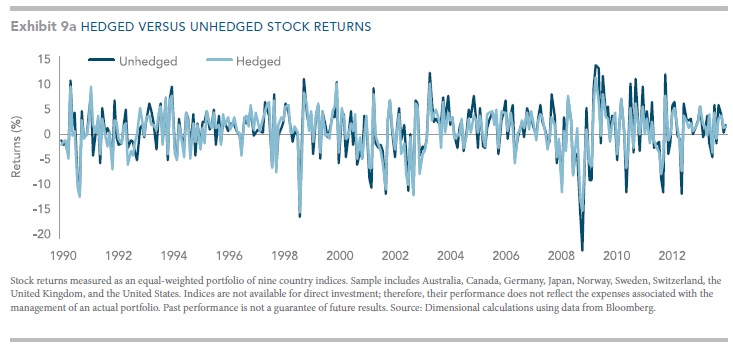

กรณีศึกษาในเมืองนอก เปรียบเทียบระหว่างการลงทุนแบบป้องกันความเสี่ยงค่าเงิน และไม่ป้องกัน

กราฟด้านล่าง คุณจะเห็นว่า ย้อนหลังไปปี 1990 นั้น การลงทุนทั้งสองประเภท มีความผันผวนแทบจะไม่แตกต่างกัน นั้นหมายถึง การ Hedge ไม่สามารถเพิ่มผลตอบแทนอย่างมีนัยสำคัญในระยะยาวได้

ประเด็นคือ ก็เห็นๆอยู่อย่างตัวอย่างหุ้นยุโรป และอเมริกา ว่าค่าเงินมีผลต่อกำไรของการลงทุนอย่างมาก แล้วความจริงคืออะไร?

ความจริงคือ สถานการณ์ของเศรษฐกิจโลกเปลี่ยนไปแล้วตั้งแต่สหรัฐฯงัด QE ออกมาใช้ ทำให้หลักการเศรษฐศาสตร์และข้อมูลสถิติแบบเก่า อาจใช้ไม่ได้ (ผมใช้คำว่า “อาจ” นะครับ)

สาเหตุเพราะ Unequal Economic Recovery หรือ การฟื้นตัวของเศรษฐกิจหลังวิกฤตซับไพรม์นั้น ไม่ได้ไปในทางเดียวกันทั้งโลก ทำให้บางประเทศยังคงจำเป็นต้องใช้มาตรการกระตุ้นเศรษฐกิจทั้งๆที่ผ่านช่วงวิกฤตมาแล้วถึง 6 ปี พอมองในมุมนี้ ก็จะพบว่า ประเทศที่พึ่งพาการส่งออกเป็นแรงขับเคลื่อนเศรษฐกิจ จะยังต้องการให้ค่าเงินตัวเองอ่อนค่าลงไป เพื่อให้มี Competitiveness ในเวทีโลก หากท่านกำลังจะไปลงทุนในประเทศกลุ่มนี้ ก็ควรทำการป้องกันความเสี่ยงค่าเงิน (Hedge) เพราะแนวโน้มค่าเงินนั้นน่าจะอ่อนค่าในระยะยาว จนกว่าเศรษฐกิจจะยืนได้โดยไม่ต้องการยากระตุ้น กลุ่มที่เห็นจะเข้าข่ายก็คือ ยุโรป และ ญี่ปุ่น ซึ่งใช้ QE อยู่ในปัจจุบัน

อีกกลุ่มคือ ประเทศที่เศรษฐกิจยืนได้ ไม่ต้องพึ่งนโยบายการเงินแบบผ่อนคลาย แนวโน้มเศรษฐกิจที่ดีจะทำให้ค่าเงินแข็งค่าต่อเนื่อง นั้นก็คือ สหรัฐฯ

กลุ่มสุดท้ายคือ กลุ่มที่เศรษฐกิจครึ่งๆกลางๆจะดีก็ไม่ดี จะแย่ก็ไม่แย่ ค่าเงินก็น่าจะไร้ทิศทางชัดเจนในระยะสั้นและระยะกลาง เช่นกลุ่มประเทศในเอเชียกันเอง

2 กลุ่มหลังนั้น ใครสนใจลงทุน ผมมองว่า ไม่จำเป็นต้องป้องกันความเสี่ยงค่าเงินในช่วงนี้ครับ แต่ถ้าแนวโน้มค่าเงิน USD กลับทิศทางเมือไหร่ คงต้องปรับกลยุทธ์กันละ ส่วนยุโรป กับญี่ปุ่น ถ้ายังเห็นเงินเฟ้อไปไม่ถึงเป้าหมาย การขยายตัวต่ำกว่าที่รัฐบาลมอง ก็เชื่อได้ว่า ยังคงใช้มาตรการผ่อนคลายต่อไป ใครไปลงทุนสองที่นี้ จะเลือกกองที่ป้องกันความเสี่ยงค่าเงินไว้ก็ถือเป็นกลยุทธ์ที่ดี

สุดท้าย สมมติว่า ยุโรป ญี่ปุ่น เศรษฐกิจกลับมาฟื้นตัวได้ดีจริงๆ ค่าเงินก็จะกลับมาแข็งค่าเทียบกับกับสกุลอื่น เมื่อนั้นกลยุทธ์การป้องกันความเสี่ยงของเราก็ต้องเปลี่ยนไป

แต่ถ้าใครวางพอร์ตไว้ในระยะยาวแล้ว และเชื่อมั่นในกรณีศึกษาย้อนหลังที่ผมเอามาแสดงให้ดูละก็ ปล่อยให้เป็นไปตามกลไกตลาดเลยครับ เด๋วตลาดทุนและตลาดเงินจะ Re balance ตัวมันเอง แต่… เราไม่รู้ว่ามันจะเมื่อไหร่นี่สิ มันเลยเป็นปัญหา ^^