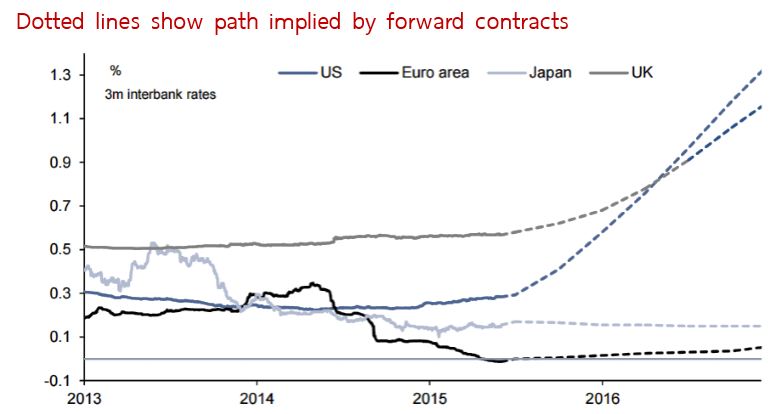

ในขณะที่เศรษฐกิจสหรัฐฯดูดีและดูเหมือนจะเป็นที่พึงพอใจสำหรับธนาคารกลางอยู่เพียงที่เดียวบนโลก ดีถึงขั้นที่เฟดบอกว่า ควรจะขึ้นดอกเบี้ยได้แล้ว … ปัญหาคือ ประเทศอื่นๆบนโลกนี้เศรษฐกิจไม่ได้ขยายตัวตามสหรัฐฯ และยังแทบจะเป็นไปไม่ได้เลยที่จะขึ้นดอกเบี้ยตามสหรัฐฯในตอนนี้ ภาวะเช่นนี้ โลกเรียกว่า “Policy Divergence” กล่าวคือ มีเพียงแค่สหรัฐฯ (และอาจจะมีอังกฤษอีกที่) เท่านั้น ที่เศรษฐกิจกำลังจะขยายตัวและนำมาซึ่งการขึ้นดอกเบี้ยครั้งแรกในรอบ 9 ปี ส่วนประเทศอื่นๆบนโลกนี้ ยังต้องคงดอกเบี้ยในระดับต่ำสุดเป็นประวัติการณ์ต่อไป ใครที่เศรษฐกิจโตยังไม่ดี มีรูมให้ลดดอกเบี้ย ก็ตั้งน่าตั้งตาลดดอกเบี้ยกันไปครับ

ปัญหาของสถานการณ์ ณ ตอนนี้ แท้จริงแล้วเกิดจากนโยบาย “QE” (Quantitative Easing) ของสหรัฐฯ นั้นหล่ะครับ ที่ทำให้โลกปั่นป่วน

โลกปั่นป่วนเพราะ QE จริงหรือ?

อธิบายอย่างนี้นะครับ ความตั้งใจของ QE คือ ต้องการผลสองอย่าง

1. คือ ทำให้ค่าเงินตัวเองอ่อนค่า จนสามารถแย่ง Market Share การส่งออกในตลาดโลกกลับมา

2. คือ ทำให้ต้นทุนการกู้ยืมอยู่ในระดับต่ำ จนทุกคนโดนบังคับให้เอาเงินออกมาเสี่ยงลงทุนจำนวนมากอย่างที่โลกไม่เคยเจอภาวะนี้มาก่อน

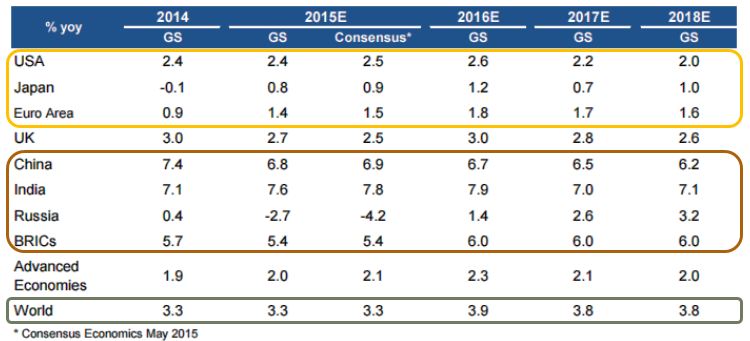

เศรษฐกิจสหรัฐฯฟื้นได้จริงอย่างที่เฟดหวัง แต่ Side Effect ของการทำ QE มหาศาลก็คือ การเติบโตของเศรษฐกิจสหรัฐฯ มันเป็นการดึงการเติบโตจากที่อื่นบนโลกไปเป็นของตัวเอง หรือพูดง่ายๆคือ นโยบาย QE มีผลดีต่อสหรัฐฯที่เดียวบนโลก ส่วนคนอื่นแย่ลงหมด อีก 3 ปีข้างหน้า นักวิเคราะห์ส่วนใหญ่ยังพยากรณ์ไว้ว่าจะยังไม่เห็น World GDP Growth เกิน 4% ด้วยซ้ำ

สาเหตุที่ถึงแม้ปริมาณเงินมหาศาลจะอยู่ในระบบ แต่กลับพบว่า ไม่ก่อให้เกิดประโยชน์ทางเศรษฐกิจอย่างมีประสิทธิภาพก็เพราะ เงิน QE ส่วนใหญ่นั้น มันถูกแปลงไปลงทุนในสินทรัพย์ทางการเงิน ไม่ว่าจะตราสารหนี้ หรือตราสารทุน แต่กลับพบว่า QE วิ่งไปที่ Real Sector น้อยเหลือเกิน

เศรษฐกิจจะโตได้อย่างยั่งยืน มันต้องมีการลงทุนเพื่ออนาคตอย่างต่อเนื่องครับ แต่สิ่งที่เกิดขึ้นจริงคือ QE กลับสร้างความร่ำรวยให้แก่นักลงทุนในตลาดหุ้น และเหล่าวานิชธนกิจ จำนวนแค่หยิบมือเท่านั้น

ทุกคนรู้ครับ ว่า QE ของสหรัฐฯมันไม่เวิร์คต่อคนอื่น แต่ก็ไม่วาย คนอื่นที่มีปัญหา ก็วนกลับมาใช้ QE เช่นกัน เริ่มต้นที่อังกฤษ ไปที่ ญี่ปุ่น มาถึง ยุโรป

ประเทศใดจะทำ QE ได้ ต้องประกอบไปด้วยคุณลักษณะ 2 ประการครับ

1. สกุลเงิน ต้องเป็นสกุลที่เป็นที่ยอมรับของโลก และใช้อย่างกว้างขวาง

2. ขนาดเศรษฐกิจต้องใหญ่พอที่จะก่อหนี้จำนวนมากๆ และสัดส่วนการส่งออก ต้องใหญ่พอที่จะทำให้ผลของค่าเงินอ่อนค่า มาวิ่งกลับมาเป็นบวกต่อประเทศนั้นๆ

(อันนี้ตอบคำถามหลายคนที่สงสัยว่าทำไมไทยเราทำ QE ไม่ได้นะครับ เพราะเราสอบตกที่ข้อ 1)

… ใช่ครับ เหล่ามหาอำนาจทางเศรษฐกิจของโลก พยายามทำให้ค่าเงินของตัวเองอ่อนค่า เพื่อดึง GDP Growth กลับมาเป็นของตัวเอง จากที่สหรัฐฯเคยดึงไปตั้งแต่ปี 2009 เป็นต้นมา

ปัญหาคือ วันนี้เศรษฐกิจสหรัฐฯแสดงตัวออกมาชัดแล้วว่า แข็งแกร่ง และไม่ได้รับผลเชิงลบจาก QE ของเหล่าน้องๆทั้งหลาย

อ้าว ไหนบอกว่า QE มันไม่เวิร์คต่อคนอื่น? แล้วใครที่โดนผลกระทบแทนสหรัฐฯ?

เคราะห์กรรม จึงมาตกกับเหล่าประเทศโลกที่สาม ที่เขาพยายามยัดเยียดว่า เราคือ “ตลาดเกิดใหม่” (Emerging Markets : EM) เพราะขนาดเศรษฐกิจที่เล็กกว่า เสียงที่เบากว่า และ เครื่องมือนโยบายการเงินที่น้อยกว่า… น่าเศร้านะครับ

จริงๆแล้ว พี่ใหญ่ของตลาดเกิดใหม่ในแดนมังกร “จีน” ก็พยายามต่อสู้ด้วยการพยายามทำ QE อย่างเงียบๆเช่นเดียวกัน แต่ผลของมัน ก็อย่างที่เราเห็นครับ เศรษฐกิจจีนยังส่อเค้าว่าจะชะลอตัวลงอย่างต่อเนื่อง จีนเลยงัดไม้ตายที่หนึ่ง นั้นคือ การลดค่ากลางเงินหยวน เพื่อปล่อยให้เงินหยวนอ่อนค่า แบบตรงไปตรงมา โดยไม่ต้องใช้เงินซักบาทอัดฉีดแบบ QE รู้งี้น่าทำตั้งนานแล้วเนอะ

ไม้ตายที่หนึ่งนั้น Side Effect ของมันคือ ราคาสินค้าโภคภัณฑ์ที่ลดลงทันที เพราะจีนเป็นผู้นำเข้าสุทธิสินค้าประเภทนี้ เมื่อค่าเงินหยวนอ่อนค่า ก็แปลว่า การนำเข้า Commodity จากทั่วโลกควรจะลดลง เหล่าน้องๆในกลุ่มตลาดเกิดใหม่ซึ่งเป็นผู้ส่งออกไปจีน จึงเจอความเสี่ยงชะลอตัวตามเศรษฐกิจจีนไปด้วยทันที

เหมือนจีนจะรู้ว่าการลดค่าเงินหยวนตรงๆนั้น ผลตอบรับจากโลกตะวันตก ออกมาเป็นลบ และไม่เป็นที่พอใจต่อสหรัฐฯ เพราะสหรัฐฯนั้นเสียดุลการค้าให้จีนมานมนาน ดังนั้นพี่มะกันจึงบอกว่า เงินหยวนครับ พี่ควรจะแข็งค่านะครับ ไม่ใช่ว่า อ่อนค่ามากขึ้นไปอีก ดังนั้น การประกาศลดค่ากลางเงินหยวนแบบนี้ ไม่เป็นที่ยอมรับครับ!! (แหม่ ทีตัวเองทำ QE ไม่มีใครยอมรับ พี่ยังทำเลย ชิชะ)

“ไม่เป็นไรครับ” จีนบอกกับตัวเอง ว่าแล้วก็งัดไม้ตายที่สองออกมา

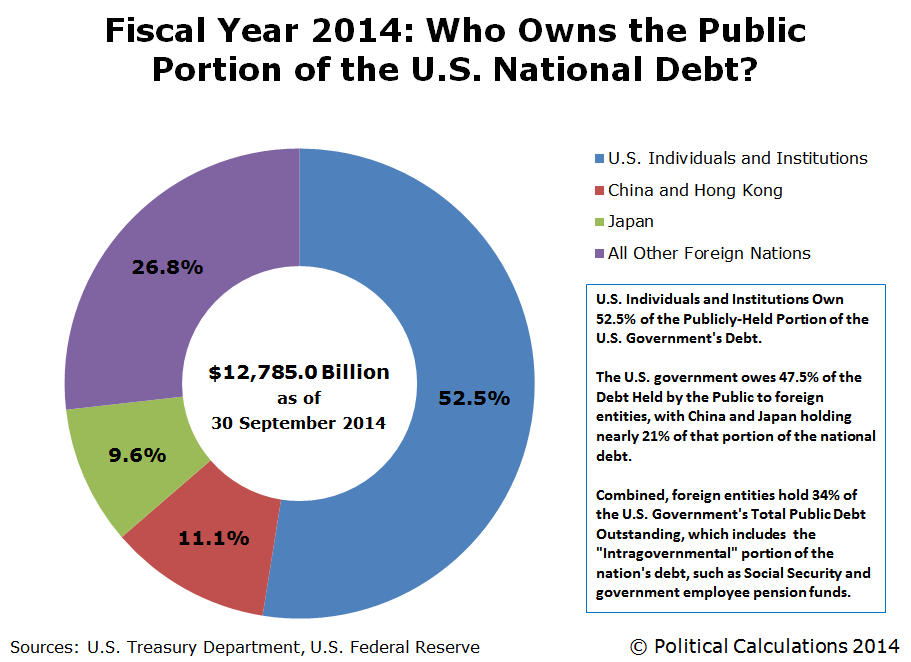

อย่างที่ทราบกันนะครับว่า จีนเป็นประเทศที่มีเงินทุนสำรองที่เป็นเงินตราต่างประเทศมากที่สุดในโลก และจำนวนไม่น้อยครับที่อยู่ในรูปสกุลดอลลาร์สหรัฐผ่านการถือครอง US Treasury โดยถ้านับเป็น Single Country แล้ว จีนถือเป็นเจ้าหนี้ต่างประเทศอันดับหนึ่งของสหรัฐฯเลยทีเดียว (ถือคนเดียว 11% ของหนี้ที่สหรัฐฯก่อ)

ข้อมูลล่าสุดจาก Bloomberg บอกว่าในเดือน ส.ค. ที่ผ่านมา จีนได้ขายเงินทุนสำรองระหว่างประเทศในสกุลดอลล่าร์ออกมา จำนวนราวๆ 100,000 – 150,000 ล้านดอลลาร์ ทีเดียว ตัวเลขนี้ เป็นตัวเลขขายสุทธิของธนาคารกลางซักที่บนโลกที่โลกไม่เคยเห็นมาก่อนนะครับ

คำถามคือ แล้วจีนมีเงินทุนสำรองอยู่เท่าไหร่ให้ขายได้อีก?

คำตอบคือ สิ้นไตรมาส 2 ปีนี้ มีรายงานบอกว่า จีนมีเงินทุนสำรองเป็นสกุลต่างประเทศอยู่ร่วมๆ 3.69 ล้านล้านดอลลาร์ครับ!!! แปลว่า ถ้าจีนอยากจะขายอีก ยังมีให้ขายได้อีกเยอะเลยทีเดียว

อ้าว แล้วพี่จีนเค้าจะขายเงินทุนสำรองสกุลอื่นออกมาทำไม?

จีนอยากให้ค่าเงินตัวเองอ่อนค่า เพื่ออุ้มการส่งออกก็จริงครับ แต่การเปิดเผยเจตนาต่อชาวโลกแบบนี้ ก็ตกเป็นเป้าให้เหล่า Hedge Fund + กองทุนต่างประเทศ เข้ามาเล่นสงครามค่าเงินในจีนแผ่นดินใหญ่ด้วยการเร่งขายสินทรัพย์ในรูปสกุลหยวนออกมา ไม่ว่าจะจากตลาดหุ้น หรือตลาดค่าเงินก็ตาม ดังนั้น การที่จีนไปไล่ขายเงินทุนสำรองเป็นสกุลต่างประเทศกลับมาเป็นสกุลหยวน ก็เพื่อต่อสู่ศัตรูที่มาจ่ออยู่ตรงหน้าบ้านนั้นเอง เพราะจีนอยากให้ค่าเงินอ่อนก็จริง แต่อยากให้อ่อนแบบค่อยไปค่อยไป และให้นักลงทุนในจีนออกไปลงทุนต่างประเทศ ไม่ใช่ให้นักลงทุนต่างชาติที่มาแสวงหากำไรแบบชุบมือเปิบมาทำให้เหตุการณ์มันแย่ลง

ดังนั้น การขายเงินทุนสำรองครั้งนี้ ก็อาจทำในเชิงสัญลักษณ์ เพื่อขู่เหล่า Hedge Fund ว่า ถ้าเงินพวกคุณไม่มากพอเท่ากับที่ธนาคารกลางจีนมี เกมส์นี้ คุณจะยังกล้าเล่นกับเราอีกรึเปล่า?

แต่ถ้า Hedge Fund ยังคิดสู้และเร่งขายหยวนอยู่ต่อเนื่อง ผมเชื่อว่า จีนพร้อมจะสู้ครับ และเป้าหมายของการขายเงินทุนสำรองของจีน จะทำให้เรารู้ว่าใครที่สู้กับเขาอยู่เมื่อเหล่าธนาคารกลางประกาศ Balance Sheet ออกมา (แต่ทุกคนก็รู้อยู่แล้วว่าน่าจะเป็นอเมริกา)

Citi Research ได้มีการคำนวนโดยตั้งสมมติฐานว่า ทุกๆการเทขายพันธบัตรฯ 1% ของ GDP ของสหรัฐ จะมีโอกาสทำให้ US Treasury 10 Year เพิ่มขึ้น 0.15-0.35%

สมมตินะครับว่า จีน ประกาศสงครามค่าเงินอย่างเป็นทางการ เร่งขายพันธบัตรสหรัฐฯต่อเนื่อง เอาซักครึ่งหนึ่งของที่ถืออยู่ หรือราวๆ 5% เท่ากับว่า US Treasury 10 Year จะมีโอกาสเพิ่มขึ้น 0.75-1.75% … นี่คือความเสี่ยงใหม่ของโลกทันทีครับ

เพราะต้องถามกลับไปว่า เศรษฐกิจสหรัฐฯ พร้อมที่จะรับกับภาระดอกเบี้ยที่เพิ่มขึ้นเกือบๆ 50% จากระดับเดิมได้หรือไม่?

และการปรับขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐฯเช่นนี้ มีผลต่อ Bond Yield ทั้งโลก ทำให้ Fund Flow ปั่นป่วนแน่นอน

ตอนนี้ ประเทศอื่นๆในตลาดเกิดใหม่ ที่สะสมเงินทุนสำรองในสกุล USD เยอะๆ เริ่มเอาอย่างพี่จีนด้วยการขายเงินทุนสำรองสกุลต่างประเทศ เพื่อพยุงค่าเงินตัวเองไม่ให้อ่อนค่ารุนแรงเช่นเดียวกันแล้ว

การขายเงินทุนสำรองของเหล่าธนาคารกลางในตลาดเกิดใหม่ นำโดยพี่จีนครั้งนี้ นักวิเคราะห์บอกว่า มันคือ Quantitative Tightening : “QT”

เมื่อกลุ่มตลาดพัฒนาแล้ว (Developed Markets) สู้กับเศรษฐกิจตัวเองด้วย QE

กลุ่มตลาดกำลังพัฒนา (Emerging Markets) ก็บอกว่า เราจะไม่ยอมให้คุณดูดการเติบโตของโลกไปเช่นเดิมอีกต่อไป โดยใช้ QT

สงครามค่าเงินเต็มรูปแบบ ได้เกิดขึ้นแล้วครับ

Mr.Messenger รายงาน