นักลงทุนที่ติดตามสถานการณ์เศรษฐกิจโลกมาซักระยะ จะรู้ว่า สิ่งที่มีผลกับการไหลเข้าออกของเงินทุนในแต่ละประเทศ ก็คือ การดำเนินนโยบายการเงินของธนาคารกลางแต่ละแห่ง

คราวนี้ พอพูดถึงวิธีการดำเนินนโยบายการเงิน (Monetary Policy) จริงๆ ตามหลักแล้ว หน้าที่ของธนาคารกลาง หรือ แบงก์ชาติ ก็จะเป็นเรื่องของการดูแล และกำกับ 3 สิ่งควบคู่กันไป นั่นก็คือ ปริมาณเงิน (Money supply) อัตราแลกเปลี่ยน (Exchange rate) และอัตราดอกเบี้ย (Interest rate) โดยใช้กฎหมายบังคับ และ ดูแลด้วยการปรับ ลด/เพิ่มปริมาณเงินในระบบเศรษฐกิจ เพื่อกำหนดทิศทางของอัตราแลกเปลี่ยนให้แข็งค่าหรืออ่อนค่า ควบคู่ไปกับ การปรับ ลด/เพิ่ม อัตราดอกเบี้ย ผ่านอัตราดอกเบี้ยนโยบาย (Policy Rate)

ทั้งหมดที่บอกนี้ ธนาคารกลางแต่ละประเทศ ก็จะมีกรอบนโยบายในการบริหารที่แตกต่างกันในรายละเอียด ไม่เหมือนกันเสียทีเดียว นะครับ

โดยสำหรับเป้าหมายการดำเนินนโยบายการเงินของแบงก์ชาติเรา (ประเทศไทย) ก็มีการกำหนดกรอบไว้ตามนี้

เป้าหมายเงินเฟ้อสำหรับระยะปานกลาง และสำหรับปี 2560

“กนง. และรัฐมนตรีว่าการกระทรวงการคลังเห็นชอบร่วมกันในการกำหนดให้คงอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปีที่ร้อยละ 2.5 ± 1.5 เป็นเป้าหมายของนโยบายการเงินสำหรับระยะปานกลาง และสำหรับปี 2560 โดยมองว่า อัตราเงินเฟ้อในระดับนี้ จะเอื้อต่อการเติบโตทางเศรษฐกิจและการรักษาเสถียรภาพเศรษฐกิจการเงิน รวมทั้งช่วยรักษาความสามารถในการแข่งขันของประเทศในระยะยาว … “

ทั้งนี้ ก็เหมือนกับประเทศอื่นๆนะครับ ที่จะใช้เป้าหมายเงินเฟ้อ มาเป็นตัวกำหนดว่าจะดำเนินนโยบายการเงินในทิศทางไหน ดังนั้น ในรายงานการประชุม ทุกๆการประชุมของธนาคารกลาง สิ่งที่สำคัญที่นักลงทุนต้องดูนอกจาก การคาดการณ์การเติบโตของเศรษฐกิจในอนาคตในมุมมองของผู้กำหนดนโยบายแล้ว อีกตัวหนึ่งที่สำคัญก็คือ มุมมองต่อเงินเฟ้อในอนาคต (Inflation Expectation)

พิมพ์มาตั้งนาน เพิ่งจะเข้าสู่หัวข้อเรื่อง ก็ตรงนี้ละครับ 555+

มุมมองต่อเงินเฟ้อของเหล่า Policy Maker ตรงนี้ ถือว่าสำคัญครับ เพราะไม่ใช่ทุกคนจะมีมุมมองความคิดที่เหมือนกัน มันขึ้นอยู่กับตัวแปร การคาดการณ์ปัจจัย และความไม่แน่นอนที่จะเกิดขึ้นในอนาคต ซึ่งยากมากที่จะคาดการณ์ได้ตรงเป๊ะๆ นี่ละครับ เลยทำให้นักเศรษฐศาสตร์ที่พยายามสร้างโมเดลทางคณิตศาสตร์มาคาดการณ์เงินเฟ้อ หรือ เหล่า Policy Maker ที่ต้อง Take View หรือ มีมุมมองต่อตัวเลขนี้ในทุกๆการประชุม เลยแบ่งออกเป็น 2 กลุ่ม คือ

- กลุ่มที่มีความกังวลเงินเฟ้อจะเร่งตัวในอนาคต (Hawkish)

- กลุ่มที่ไม่มีความกังวลเงินเฟ้อจะเร่งตัวในอนาคต (Dovish)

Hawkish มาจากคำว่า Hawk หรือ เหยี่ยว

ซึ่งแสดงถึงความดุดัน ก้าวร้าว และไม่ประนีประนอม และเมื่อรวมมุมมองต่อการจัดการกับเงินเฟ้อของกลุ่ม Hawkish ก็เลยทำให้ นโยบายการเงินที่ใช้ จะเป็นนโยบายการเงินแบบหดตัว (Contractionary Monetary Policy) วิธีการก็คือ จะใช้วิธีรับมือกับเศรษฐกิจด้วยการ…

- ขึ้นอัตราดอกเบี้ยนโยบาย

- เพิ่มอัตราเงินสำรองของธนาคาร

- ขายพันธบัตรรัฐบาลออกจากงบดุลเพื่อดูดสภาพคล่องออกจากระบบ

ส่วน Dovish มาจากคำว่า Dove (นกพิราบ) สัญลักษณ์แห่งความสันติภาพ

ซึ่งแสดงถึงความประนีประนอม ยืดหยุ่น อะลุ่มอล่วย และเมื่อรวมมุมมองต่อการจัดการกับเงินเฟ้อของกลุ่ม Dovish แล้ว นโยบายการเงินที่ใช้ จึงเป็นแบบ ขยายตัว (Expansionary monetary policy) คือ ต้องการกระตุ้นเศรษฐกิจ โดยใช้วิธีการคือ…

- ลดอัตราดอกเบี้ยนโยบาย

- ลดอัตราเงินสำรองของธนาคาร

- เข้าซื้อพันธบัตรรัฐบาลเพื่อเพิ่มสภาพคล่องในระบบเศรษฐกิจ และกดอัตราผลตอบแทนของพันธบัตรระยะยาว

ซึ่งจะเห็นว่า เป็นแนวคิดที่สวนทางกันกับ Hawkish

แล้วทำไม แต่ละคนถึงมีมุมมองที่ต่างกันได้?

จริงๆ มันก็อยู่ที่เงื่อนไขเศรษฐกิจครับ หากตอนนั้น เศรษฐกิจมันถดถอย หรือตกต่ำชัดเจน อันนี้ก็คงไม่มีคนเถียงได้หรอกว่า ต้องใช้นโยบายการเงินแบบผ่อนคลาย และเช่นเดียวกันกับถ้าเศรษฐกิจมันร้อนแรงเกินไป เงินเฟ้อเร่งตัวสูงอย่างรวดเร็วจนมีสัญญาณฟองสบู่ในเศรษฐกิจ แบงก์ชาติก็ควรรับมือด้วยการใช้นโยบายการเงินแบบหดตัว เพื่อลดความร้อนแรงลง

แต่ในตอนที่เศรษฐกิจมันครึ่งๆ กลางๆ ตอบได้ไม่ชัดว่า ดี หรือ ไม่ดี (โดยมีหลักฐานทางข้อมูลมาสนับสนุนนะ ไม่ใช่รู้สึกเอา) ความเห็นก็ย่อมแตกต่างได้บ้างเป็นธรรมดา

อย่าง ณ ตอนนี้ ที่เศรษฐกิจสหรัฐฯเริ่มฟื้นตัว และเฟดก็ขยับขึ้นดอกเบี้ยมาแล้ว 2 ครั้งจากจุดต่ำสุด เราก็เห็นจากคำให้สัมภาษณ์กับสื่อของประธานเฟดสาขาย่อยบางสาขาว่า การกดอัตราดอกเบี้ยให้ต่ำ หรือ ขึ้นดอกเบี้ยช้าเกินไป (มีความเป็น Dovish) อาจไม่ได้ช่วยกระตุ้นเศรษฐกิจสหรัฐฯได้จริง และนำมาซึ่งปัญหาฟองสบู่ในสินทรัพย์ด้านการลงทุน เนื่องจากมองว่า ปัญหาดังกล่าวนี้ เป็นปัญหาในเชิงโครงสร้าง นโยบายการเงินไม่ได้สามารถช่วยกระตุ้นเศรษฐกิจ แต่มันต้องแก้ด้วยนโยบายส่วนอื่นแทน

จะเห็นว่า มุมมองต่อเศรษฐกิจที่ต่างกัน ก็นำมาซึ่งวิธีการแก้ปัญหาที่ต่างกันนั่นเอง ส่วนวิธีใดจะถูก จะผิด เรามีความเห็นกับวิธีการนั้นๆได้ แต่ความจริงเราก็ไม่สามารถรู้ได้ทันทีครับ เพราะเมื่อเลือกแนวทางในการดำเนินนโยบายทางใดไปแล้ว ก็แปลว่า อีกทางจะถูกปัดตกลง จนกว่าสถานการณ์จะกลับมาให้ต้องพิจารณาอีกครั้ง พูดง่ายๆคือ เวลาจะเป็นเครื่องพิสูจน์เอง

ความเป็น Dovish และ Hawkish นี่ ส่งผลถึง Fund Flow นะ

มันก็เลยมาสู่บทสรุปที่ว่า หากคณะกรรมการนโยบายการเงินในชุดนั้นๆ มีความเป็น Dovish สูง นโยบายที่ใช้ ไม่ว่าจะเป็น 1. ลดอัตราดอกเบี้ย 2. ลด/คงอัตราเงินสำรองของธนาคาร 3. ยังไม่ขายพันธบัตรรัฐบาลในงบดุลออกมา ก็แปลว่า ต้นทุนการเงินของระบบเศรษฐกิจจะอยู่ในระดับต่ำ ผลตอบแทนจากการลงทุนในตราสารหนี้ยังต่ำ ก็กระตุ้นให้คนโยกเอาเงินออกมาลงทุนมากขึ้น การส่งออกก็จะยังดีขึ้น แล้วก็มีผลถึงค่าเงิน ที่จะมีแนวโน้มอ่อนค่าตามไปด้วย

แต่ถ้า ความอยากขึ้นดอกเบี้ยของคณะกรรมการมีมาก เพราะกังวลเรื่องเงินเฟ้อ ก็จะแปลว่า ต้นทุนการเงินของระบบเศรษฐกิจจะปรับเพิ่มสูงขึ้น ผลตอบแทนจากการลงทุนในตราสารหนี้ปรับตัวสูงขึ้น ก็ไม่ดีต่อการถือตราสารหนี้ เพราะพอ Mark to Market แล้วราคาก็จะลดลง พอดอกเบี้ยสูงขึ้น ใครที่เคยกู้เงินต้นทุนต่ำ ก็อยากจะจ่ายคืนหนี้ ใครที่เอาเงินไปลงทุนนอกประเทศ เห็นในประเทศดอกเบี้ยดีขึ้น ก็เอาเงินกลับมา สรุปก็เลยกลายเป็นว่า ค่าเงินจะมีแนวโน้มแข็งค่าครับ

กลับมาดูว่า คณะกรรมการนโยบายการเงิน ของธนาคารกลางสำคัญๆของโลก เขาอยู่ค่ายไหนกันบ้าง?

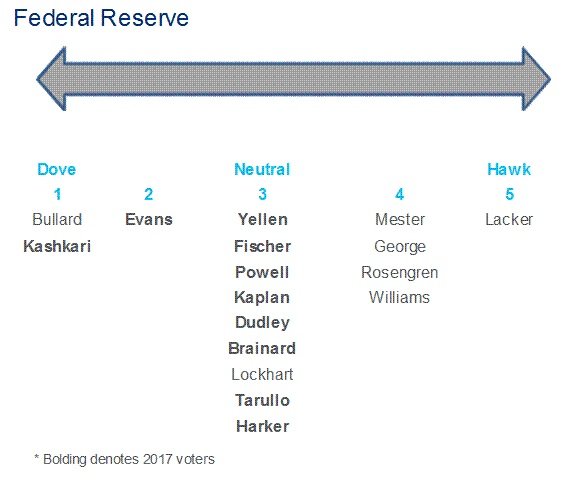

ที่แรกเลยครับ FOMC หรือ คณะกรรมการนโยบายการเงินของสหรัฐฯ (Federal Reserve)

เนื่องจาก เฟด มีหลายสาขาย่อย แต่ละปีจะมีการเลือกประธานสาขาย่อยรวมประธานเฟดทั้งหมด จาก 17 คน เหลือ 9 คน ไปนั่งประชุมทุกๆ 45 วัน และผลัดเปลี่ยนหมุนเวียนกันไป จากรูปจะเห็นว่า คณะกรรมการชุดนี้ มีความเป็น Dove ค่อนข้างสูงทีเดียว

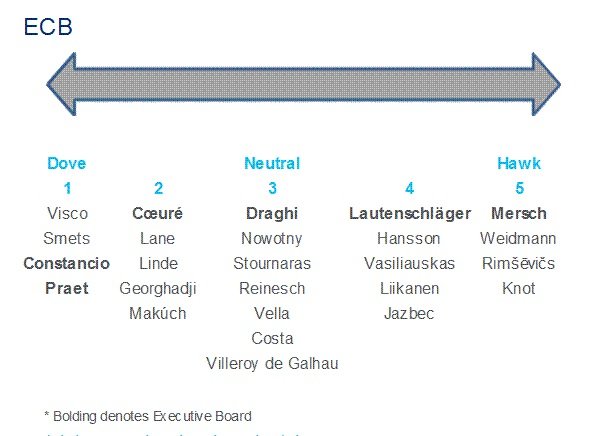

ที่ต่อมาคือ ECB

ถือว่ามีความหลากหลาย และไม่เอียงข้างใดข้างหนึ่ง โดย Executive Board ใน ECB แต่ละคนต่างอยู่ใน Level ของความ Dove ไปจนถึง Hawk คนละระดับกันเลยทีเดียว

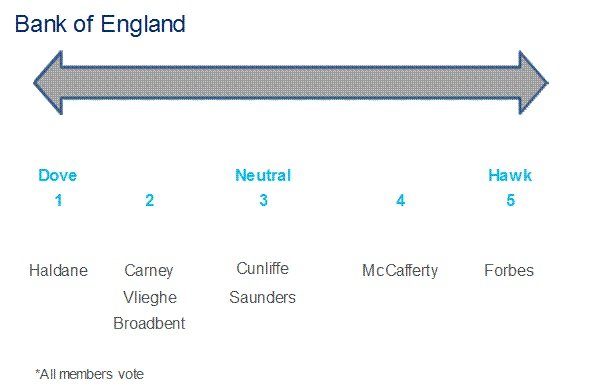

มาที่ BOE ของอังกฤษ

จากการวิเคราะห์ของทีม Citi ก็จะเห็นว่า คละกันไปเช่นเดียวกัน แต่ข่าวว่า นาย Kristin Forbes ซึ่งโหวตให้ BOE ขึ้นดอกเบี้ยเดือนนี้ กำลังจะออกจากคณะกรรมการในเดือน มิ.ย. ปีนี้แล้วนะครับ

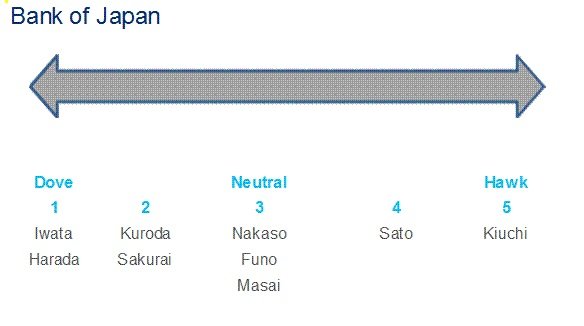

ที่สุดท้าย BOJ ของญี่ปุ่น

ชัดเจนเลยว่าสมาชิก 10 คน เป็น Hawk แค่ 2 คนเท่านั้น เลยต้องทำ QE กันต่อไป (หยุดไม่ได้ง่ายๆหรอก ฮ่าๆ)

โทนของผลการประชุมนโญบายการเงินแต่ละครั้ง จะทำให้ตลาดตีความ และมีผลต่อการเคลื่อนย้ายเงินทุน หากมีการเปลี่ยนแปลงมุมมองของคณะกรรมการแต่ละคน และแน่นอน ยิ่งมีผล หากโทนของที่ประชุมเปลี่ยนไปจากเดิม เช่น Dove มา 4-5 ปี อยู่ดีๆจะ Hawk ซะแล้ว

ดังนั้น การติดตามผลการประชุมนโบายการเงิน และมุมมองจากธนาคารกลาง จึงเป็นอีกอย่างที่ชำเลืองมองไว้บ้าง จะทำให้เราเห็นร่องรอยได้บ้างว่า Fund Flow จะขยับหรือบ้ายไปทางไหนครับ

แหล่งที่มาข้อมูล :-

https://en.wikipedia.org/wiki/Monetary_policy

http://www.businessinsider.com/policy-hawk-and-dove-at-the-fed-ecb-boe-and-boj-2017-3

https://www.wsj.com/articles/SB10001424127887323309604578429281779707410