กำลังจะกลายเป็นเทรนใหม่ ที่ยอดฮิตสำหรับการดำเนินนโยบายการเงินในปี 2016 นะครับ

Negative Interest Rate Policy (NIRP) หรือ การดำเนินนโยบายการเงินแบบผ่อนคลาย โดยการประกาศให้อัตราดอกเบี้ยนโยบายติดลบ ถือเป็นเทรนใหม่ในกระแสเศรษฐกิจโลกทุกวันนี้แทนที่ QE แต่ผลลัพท์ของการดำเนินนโยบายอาจไม่ได้ทำให้นักลงทุนพึงพอใจ และอาจเพิ่มความกังวลให้เศรษฐกิจโลกที่มีความอ่อนไหวอยู่แล้ว

วันนี้ ผมขอภาพไปขยายภาพให้ท่านผู้อ่านเข้าใจภาพความเป็นไปของโลกกันครับ

นโยบายดอกเบี้ยติดลบ มีใครเคยทำมาก่อนหรือเปล่า?

ธนาคารกลางแห่งแรกของโลกที่ลองใช้ NIRP ก็คือ ธนาคารกลางเดนมาร์ก ซึ่งประกาศใช้ในช่วงปี 2012 หลังจากนั้น กลางปี 2014 ก็เป็นตาของธนาคารกลางยุโรป (ECB) โดยปลายปี 2014 ธนาคารกลางสวิสฯ ก็ร่วมวงใช้นโยบายดอกเบี้ยติดลบด้วย รวมถึงต้นปี 2015 ธนาคารกลางสวีเดน ก็เป็นธนาคารกลางแห่งล่าสุดของยุโรปที่ดำเนินนโยบายดอกเบี้ยติดลบ

และนโยบายนี้ ก็มาถูกใช้อีกครั้งต้นปี 2016 โดยธนาคารกลางญี่ปุ่น (BOJ) โดยทั้งหมด 5 ธนาคารกลางที่ว่ามานี้ ดำเนินนโยบายดอกเบี้ย 0% มาก่อนแล้ว ปรากฏว่า เศรษฐกิจดูท่าจะ “เอาไม่อยู่” เลยเป็นสาเหตุให้ต้องหามุขใหม่ๆมาใส่แพคเกจงามๆเสนอให้นักลงทุนอย่างที่เราเห็นกัน

ที่ยุโรป NIRP ดีต่อเศรษฐกิจไหม?

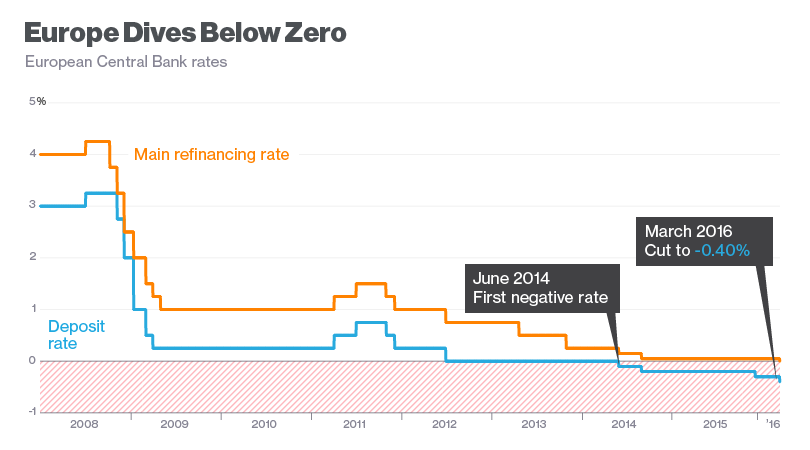

เท่าที่ผ่านมา ก็ต้องบอกว่า ดูดีทีเดียว โดยดูได้จาก อัตราดอกเบี้ยระยะสั้น (Short Term Money Market Rate) ปรับตัวลดลงตามดอกเบี้ยนโยบาย เช่นเดียวกับ Interbank Rate ก็ปรับลดลงด้วยเช่นกัน ซึ่งพอดอกเบี้ยระยะสั้นปรับตัวลดลง ก็ทำให้ดอกเบี้ยระยะยาวลดลงด้วย ตรงนี้ละครับที่ธนาคารกลางเขาหวังจะให้เกิดขึ้น

อีกอย่างหนึ่งซึ่งถือว่าเป็นความสำเร็จของ Policy Maker ก็คือ อัตราดอกเบี้ยเงินกู้ ทั้ง Household และ Corporates ลดลงเช่นกัน เท่ากับภาระดอกเบี้ยลดลงทุกภาคส่วน อันจะเป็นปัจจัยสำคัญที่จะสร้างการเติบโตให้เศรษฐกิจได้ในระยะยาว

รูปที่ 1 : European Central Bank Rate – Deposit Rate & Refinancing Rate

ที่มา : http://www.bloombergview.com/quicktake/negative-interest-rates

ดอกเบี้ยติดลบแบบนี้ ธนาคารในยุโรป จะกำไรลดลงด้วยหรือเปล่า?

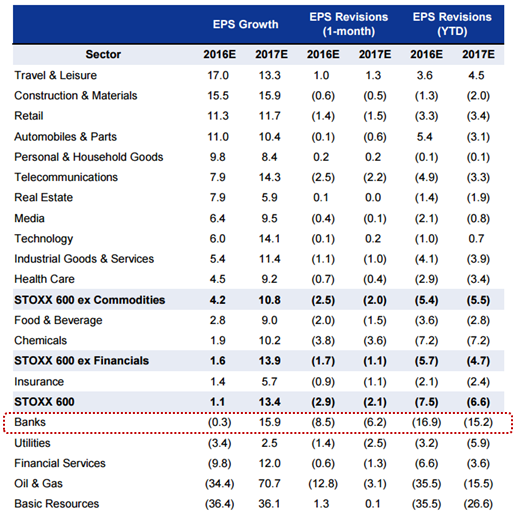

สิ่งนี้เป็นสิ่งที่นักวิเคราะห์กังวลพอสมควรนะ ผมพาไปดูตาราง EPS Growth Forecast สำหรับหุ้นในดัชนี STOXX Europe 600 กันนะครับ

รูปที่ 2 : Expected earnings growth and revisions by sector (%)

ที่มา : I/B/E/S consensus, Goldman Sachs Global Investment Research.

จะเห็นว่า ถ้าไม่รวมกลุ่มพลังงาน กลุ่มธุรกิจเหมืองแร่ธรรมชาติต่างๆแล้ว ธนาคารโดนปรับลดประมาณการกำไรสุทธิไม่น้อยทีเดียว ที่กังวลกันว่า ดอกเบี้ยติดลบแบบนี้ ธนาคารในยุโรป จะกำไรลดลงด้วยหรือเปล่า ก็เห็นแล้วว่า มีโอกาสปรับลดจริงนะครับ

แต่ถึงอย่างงั้นก็เถอะ ก็มีธนาคารที่มีฐานลูกค้าเงินฝากเป็นลูกค้านิติบุคคลใหญ่ๆ สามารถผลักภาระต้นทุนดอกเบี้ยเงินฝากติดลบไปให้ลูกค้าได้ ด้วยการเสนอบริการอื่นๆที่เหนือกว่าคู่แข่ง และลูกค้าก็ยอมจ่ายดอกเบี้ยเงินฝากให้ธนาคาร เพื่อที่จะใช้บริการนั้นๆ แต่ถ้าเป็นฝั่งลูกค้าบุคคลละก็ แน่นอนครับ ว่ามีเงินไหลออกจากเงินฝากธนาคารแน่นอน

ดังนั้น จากถ้อยแถลงหลังการประชุม ECB ของ Mario Draghi เขาก็บอกว่า “NIRP has been very positive, in easing financing conditions, and transmission of these better financing conditions to the real economy.” ความหมายก็คือ จนถึงตอนนี้ ประธาน ECB คิดว่าที่ประชุมตัดสินใจถูกที่ใช้ดอกเบี้ยติดลบ และเชื่อว่าจะส่งผลบวกต่อเศรษฐกิจของยูโรโซนในระยะยาว

สรุปคือ ดอกเบี้ยติดลบที่ยุโรป เห็นผลบวกในช่วงที่ผ่านมานะครับ คนย้ายเงินไปลงทุน อัตราดอกเบี้ยในตลาดต่ำลง กระตุ้นความต้องการสินเชื่อได้ แต่ในระยะยาวก็ต้องจับตาดูต่อไป

แล้วมันจะไม่มีผลด้านลบอะไรเลยหรอ?

ทางทฤษฎี การใช้ดอกเบี้ยติดลบ ควรจะกดให้อัตราดอกเบี้ยทั้งระบบลดต่ำลง ซึ่งเอื้อต่อการขยายตัวของสินเชื่อ สร้างอุปสงส์ต่อเงินกู้มากขึ้น The Bank for International Settlements ดูรายงานได้โดย กดที่นี่ ได้ออกรายงานเมื่อต้นเดือน มี.ค. เตือนว่า ถ้าธนาคารกลางทั้งหลายที่ใช้ NIRP ณ ตอนนี้ ยังใช้ต่อไปในเวลาที่ยาวนานขึ้น หรือ มีธนาคารกลางอื่นๆใช้นโยบายดอกเบี้ยติดลบมากขึ้นเรื่อยๆ สุดท้ายมันอาจจะนำไปสู่สงครามค่าเงิน “Currency War” อย่างจริงจัง โดยธนาคารกลางจะพยายามทำให้ค่าเงินตัวเองอ่อนค่ามากกว่าที่ควรจะเป็น

ญี่ปุ่น ก็ใช้ดอกเบี้ยติดลบด้วยแล้วไง เวิร์คไหม?

ดูเหมือน ผลตอบรับต่อนโยบายจะเป็นลบ มากกว่า เป็นบวก โดยดูได้จาก

- ค่าเงินเยน แข็งค่าทันที หลังประกาศนโยบายดอกเบี้ยติดลบ

- โพลสำรวจความเห็นของประชาชนจัดทำโดย Nikkei Poll เมื่อสิ้นเดือน ก.พ. พบว่า เกินกว่า 53% ของผู้ตอบแบบสำรวจ ไม่เห็นด้วยกับนโยบายดังกล่าว ขณะที่มีเพียงแค่ 23% เท่านั้นที่เห็นด้วย

สิ่งนี้ นำความเสี่ยงมาสู่การเมืองในญี่ปุ่นด้วยนะครับ เพราะเดือน ก.ค. นี้ จะมีการเลือกตั้ง ส.ว. (สภาสูง) ของญี่ปุ่น ดูแล้ว ฝั่งรัฐบาลอาจเสียคะแนนจากนโยบายนี้ไม่มากก็น้อยละ

อะไรที่ทำให้ญี่ปุ่น ต่างจากยุโรป?

เท่าที่สังเกต น่าจะมาจากโครงสร้างเงินฝากธนาคารพาณิชย์ในญี่ปุ่นที่เกินกว่า 60-70% เป็นเงินฝากจากภาคครัวเรือน ไม่ใช่ฝั่งเอกชน แถมคนญี่ปุ่นส่วนใหญ่ ก็ไม่ชอบความเสี่ยง (Cash Lover) เป็นทุนเดิมอยู่แล้ว ทำให้เงินไม่ถูกย้ายออกมาลงทุนอย่างที่ BOJ ตั้งใจ ฝั่งเอกชนก็ไม่มีกะจิตกะใจจะไปขอเงินกู้มาลงทุนเพิ่ม เพราะมีมุมมองไม่ดีต่อเศรษฐกิจในอนาคต เรียกว่า พยายามจะรัดเข็มขัดกันหมด

กรณีข่าวที่ว่า สินค้าที่ขายดีที่สุดเวลานี้ในญี่ปุ่นก็คือ “ตู้เซฟ” ก็ชี้ให้เห็นทางออกของคนญี่ปุ่นในการหนีดอกเบี้ยติดลบได้ดีว่า ไม่ได้อยากจะเสี่ยง และไม่อยากเสียดอกเบี้ยให้ธนาคาร วิธีการก็คือ ถอนเงินออกมา แล้วเก็บที่บ้านแทนนั้นเอง (ถึงแม้เหตุการณ์นี้ เป็นผู้ฝากส่วนน้อย แต่ก็สะท้อนวิธีคิดของคนญี่ปุ่นได้ระดับหนึ่ง)

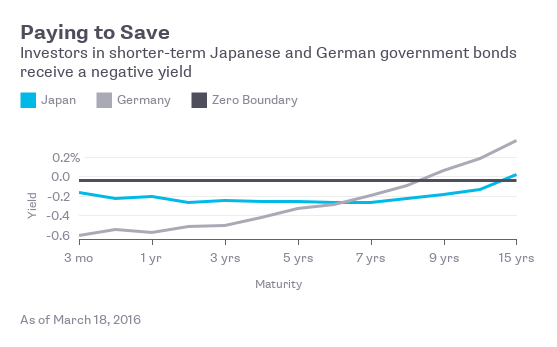

กราฟด้านล่าง แสดงให้เห็นว่า Yield Curve หรืออัตราผลตอบแทนพันธบัตรของญี่ปุ่น และเยอรมัน พบว่า ถึงแม้ BOJ จะดำเนินนโยบายดอกเบี้ยติดลบน้อยกว่า ECB แต่อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาว (เกิน 6 ปีขึ้นไป) พันธบัตรเยอรมันกลับให้ผลตอบแทนที่สูงกว่า ในขณะที่ Yield ของพันธบัตรญี่ปุ่นอายุ 3 – 7 ปี ให้ผลตอบแทนแทบไม่ต่างกันเลย เหมือนกับนักลงทุนกังวลว่า ญี่ปุ่นจะกลับมามีเงินฝืดอีกรอบยังไงอย่างงั้น ซึ่งเป็นสัญญาณที่ไม่ดีนะ

รูปที่ 3 : Japanese and German Government Bonds

ที่มา : http://www.bloombergview.com/quicktake/negative-interest-rates

BOJ มีทางเลือกอื่นไหม? ทำไมไม่ขยายวงเงิน QQE เพื่อกระตุ้นเศรษฐกิจ?

ที่ไม่ใช้ QQE (quantitative and qualitative easing) ก็เพราะปัจจุบันวงเงิน QQE มันเยอะกว่าพันธบัตรที่ประมูลกันอยู่ทุกเดือนแล้ว อีกอย่างก็คือ ดูจากรูปประกอบที่ 3 ก็จะเห็นว่า ดอกเบี้ยพันธบัตรมันต่ำอยู่แล้ว ต่ำจนติดลบด้วยซ้ำ คนมันยังไม่ยอมกู้ไปลงทุนกันเลย เพราะฉะนั้น ถ้าเพิ่มวงเงิน QQE จริง อาจจะไปซื้อหุ้นผ่านกองทุน ETF เพิ่ม แล้วดันดัชนีตลาดหุ้นให้รายย่อยในประเทศตาวาว กล้าถอนเงินฝากไปใส่ในตลาดหุ้นบ้าง หรืออีกวิธีก็คือ ลดดอกเบี้ยให้ติดลบมากขึ้น เข้าทำนองขี่หลังเสือ แล้วลงไม่ได้แล้วละ

ถ้าขยายวงเงินไปซื้อหุ้นผ่านกองทุน ETF แล้วเศรษฐกิจโตไม่ทัน หรือไม่โตเลย ก็เท่ากันดันตลาดหุ้นให้ Valuation แพงขึ้นโดยขาดปัจจัยพื้นฐาน เป็นการกระทำที่เสี่ยง

ถ้ากดดอกเบี้ยให้ติดลบเพิ่มขึ้น เหล่าธนาคารก็อาจกำไรลดลง แต่เพื่อรักษากำไร ทำให้ผู้ถือหุ้นพึงพอใจ ธนาคารก็อาจเลือกใช้วิธีไปหาทางขึ้นค่าธรรมเนียมยิบย่อยรายทางจากผู้ฝากทางอื่น เช่นค่าโอนเงิน ค่าถอน ATM หรือหากินจากอัตราแลกเปลี่ยนแทน ซึ่งไม่ว่าทำแบบไหน เชื่อเถอะว่า ผู้ฝากไม่พอใจแน่นอน และอาจกระทบต่อการบริโภคทั้งหมดด้วย

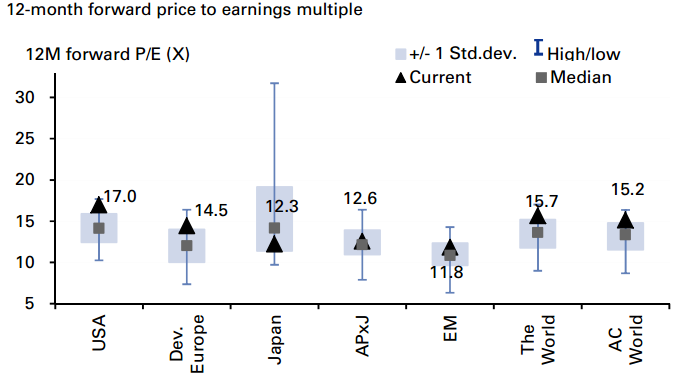

ดูแล้ว กลายเป็นว่า ตลาดหุ้นญี่ปุ่น ที่ Valuation ดูดีที่สุด (Forward P/E ต่ำสุด) เมื่อเทียบกับ ยุโรป และสหรัฐฯ อาจเจอปัญหาการดำเนินนโยบายการเงินที่เสี่ยงอยู่ สิ่งนี้จะทำให้นักวิเคราะห์อาจปรับประมาณการกำไรสุทธิบริษัทจดทะเบียนของญี่ปุ่นลง แต่โดยรวมก็ยังขยายตัวดีกว่าที่อื่นอยู่ดี

รูปที่ 4 : Valuation ranges (MSCI Regions) over a 10-year timeline

ที่มา : I/B/E/S consensus, Goldman Sachs Global Investment Research.

สรุปคือ นโยบายดอกเบี้ยติดลบ ที่ยุโรป เห็นผลบวก แต่ระยะยาวมี Side Effect ส่วนที่ญี่ปุ่น กลับไม่ส่งผลดี ทำให้คาดหวังมาตรการเพิ่มเติม ในขณะที่ผลกระทบต่อการลงทุนนั้น ถือว่าเป็นความเสี่ยงทำให้ Upside การลงทุนในระยะยาวในทั้งยุโรป และญี่ปุ่น จำกัดมากขึ้น เนื่องด้วยผลกระทบข้างเคียงจากการดำเนินนโยบายแบบนี้ ยังคงต้องใช้ระยะเวลาประเมินและติดตามอย่างใกล้ชิด

โครงสร้างระบบเศรษฐกิจที่ต่างกัน ทำให้ผลของการดำเนินนโยบายที่คล้ายกันไม่เหมือนกันด้วย ตรงนี้จึงทำให้นักลงทุนต้องมองให้ลึกขึ้นมากกว่าการแค่คิดว่า ที่ไหนผ่อนคลายนโยบายการเงิน ที่นั้นน่าสนใจลงทุน เพราะประสิทธิภาพของนโยบายแต่ละที่มันไม่เหมือนกันเลย

ใครลงทุนใน 2 กองทุนนี้ (ยุโรป และญี่ปุ่น) คงต้องปรับลดมุมมองที่เคยบอกว่า “ดี” ลงบ้างนะครับ ตลาดเปลี่ยนไป เราก็ต้องเปลี่ยนตาม แต่ถ้าถามว่า ยังน่าถือต่อไปไหม ดูจากตาราง Forward P/E รูปที่ 4 ก็จะเห็นว่า ถ้าไม่นับตลาดเกิดใหม่ (EM) ยังไง ญี่ปุ่น ก็ยังน่าสนใจในเชิงของ Valuation อยู่ เหลือแค่ ระยะยาว กำไรต้องมาอย่างที่คาดไว้จริงๆก็พอ

แหล่งที่มาข้อมูล :-

http://www.bloombergview.com/quicktake/negative-interest-rates

https://www.bis.org/publ/qtrpdf/r_qt1603e.htm

http://www.frbsf.org/banking/programs/asia-program/pacific-exchange-blog/bank-of-japan-goes-negative/

Goldman Sachs Global Investment Research Paper (as of 4 Apr 2016)