Update: นักลงทุนสามารถซื้อกองทุน SSF-RMF กับ FINNOMENA ได้แล้ว

อ่านรายละเอียดเพิ่มเติมและเริ่มต้นลงทุนได้ที่ https://finno.me/tax-saving-fund1452

วัตถุประสงค์ และการเกิดขึ้นของกองทุน Retirement Mutual Fund หรือ RMF นั้น ก็เพื่อเป็นเครื่องมือที่ช่วยให้คนไทยสามารถมีเงินออมไว้ใช้ในยามเกษียณ แต่พอเรานึกถึงคำว่าเกษียณก็คิดว่ามันยาวเกินไป และไม่ใช่เรื่องที่เราควรสนใจในวันนี้

ความจริงแล้ว RMF ถือว่ามีความจำเป็น และถือเป็นเครื่องมือชั้นดีในการใช้พลังของดอกเบี้ยทบต้นได้อย่างเต็มประสิทธิภาพ เพราะเงื่อนไขของ RMF บังคับเราให้ลงทุนจนว่าจะอายุครบ 55 ปีบริบูรณ์ และไม่มีกองทุนที่มีนโยบายจ่ายปันผล ดังนั้นเงินทุกบาททุกสตางค์ที่ใส่ไปใน RMF จะทำงานให้เราอย่างเต็มที่ บนเงื่อนไขที่ว่า “เราต้องลงทุนอย่างถูกต้อง” ด้วยนะ

บทความนี้ ขออนุญาต พาให้ผู้อ่านศึกษาวิธีการเปรียบเทียบกองทุน RMF ซึ่งท่านสามารถทำได้ด้วยตัวเองครับ

1. พิจารณาก่อนว่า เราจะเลือกลงทุนใน RMF ประเภทใด

เนื่องจากปัจจุบัน RMF มีหลากหลายประเภท ทั้งที่ลงทุนในตราสารหนี้ หุ้นไทย หุ้นโลกหรือแม้แต่สินทรัพย์ทางเลือกต่างๆ ก็มีให้นักลงทุนเลือก ดังนั้น จริงๆ ก่อนไปดูผลตอบแทน เราควรรู้ก่อนว่า เราจะเลือกลงทุนใน RMF แบบใด ซึ่งคำแนะนำของผมก็คือ หากเรามีระยะเวลาไม่ต่ำกว่า 10 ปี ถึงจะครบเงื่อนไขถือครอง RMF ก็หมายความว่า พอร์ตของเรา สามารถเสี่ยงได้ ดังนั้น ก็ควรลงทุนในกองทุนประเภทหุ้น ในสัดส่วนที่สูงหน่อย

2. หากองทุนที่บริหารผลตอบแทนย้อนหลังได้ดีและสม่ำเสมอ

จริง ๆ สิ่งสำคัญที่สุดของการลงทุนใน RMF คือ การวางพอร์ตการลงทุนระยะยาวให้เหมาะสมกับความเสี่ยงตามข้อ 1. นะครับ ขั้นตอนต่อไปก็คือ นำผลการดำเนินงานย้อนหลังของกองทุนแต่ละประเภทมาเปรียบเทียบกัน จุดที่ต้องรู้ เป็นคำเตือนเลยก็คือ แต่ละประเภทกองทุน RMF นั้น มีเงื่อนไขและปัจจัยที่มามีอิทธิพลต่อราคากองทุนแตกต่างกัน ดังนั้น อย่าเปรียบเทียบกองทุนข้ามประเภทสินทรัพย์ เช่น เทียบกองทุนตราสารหนี้ กับกองทุนหุ้น เพราะ ในระยะยาว อย่างไร กองทุนตราสารหนี้ก็ผลตอบแทนต่ำกว่า ดังนั้น อย่าลืมนะครับ แยกประเภทตามนโยบายในข้อ 1. แล้วค่อยเปรียบเทียบ ซึ่งผมเรียง 6 อันดับแรก ให้ตามนี้ครับ

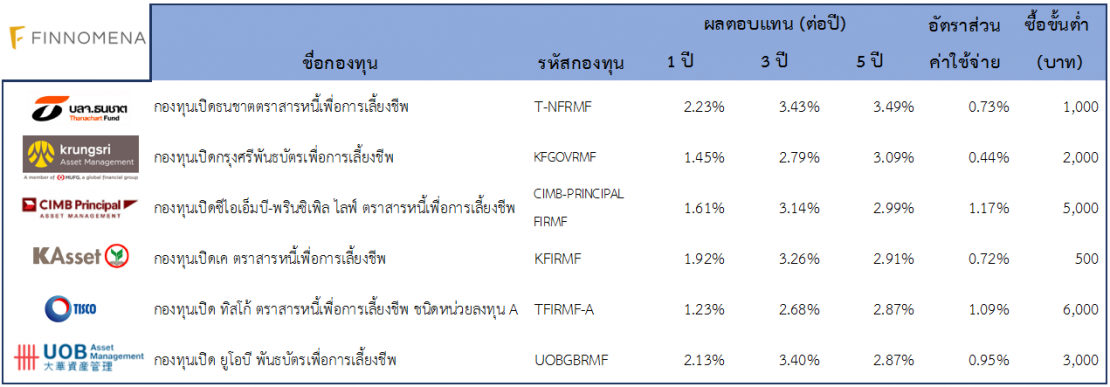

กองทุน RMF ประเภทตราสารหนี้

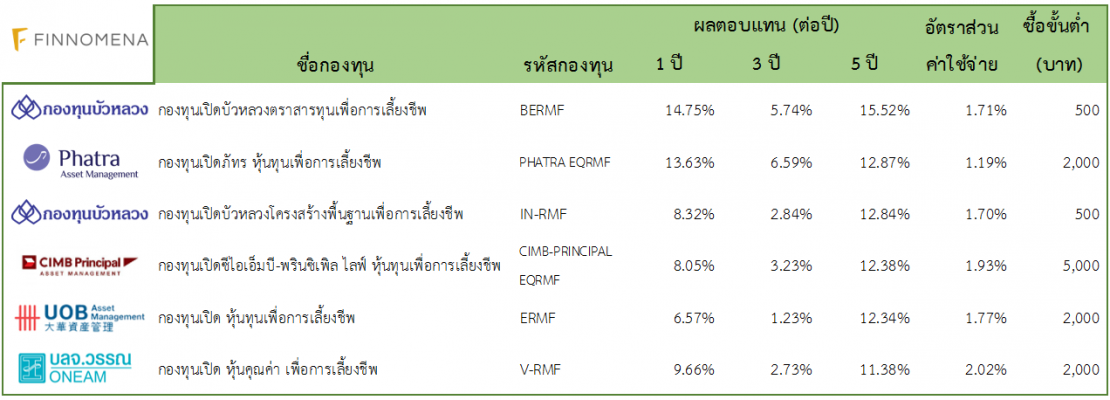

กองทุน RMF ประเภทตราสารทุน

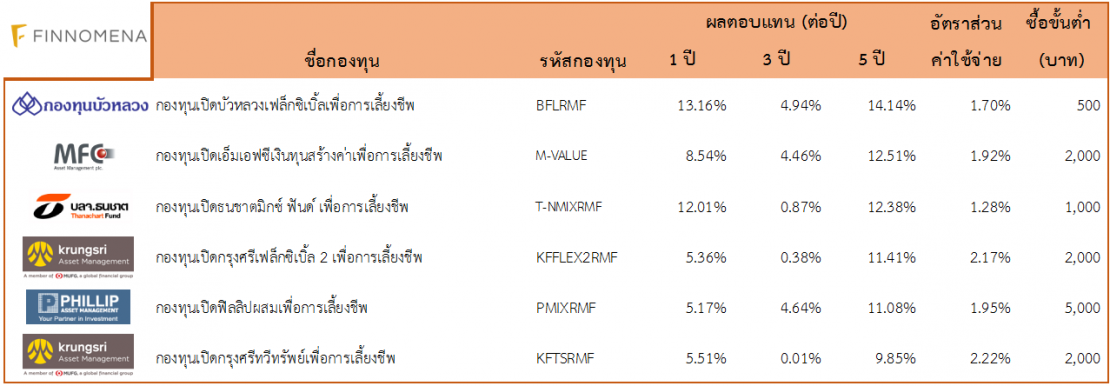

กองทุน RMF ประเภทผสม

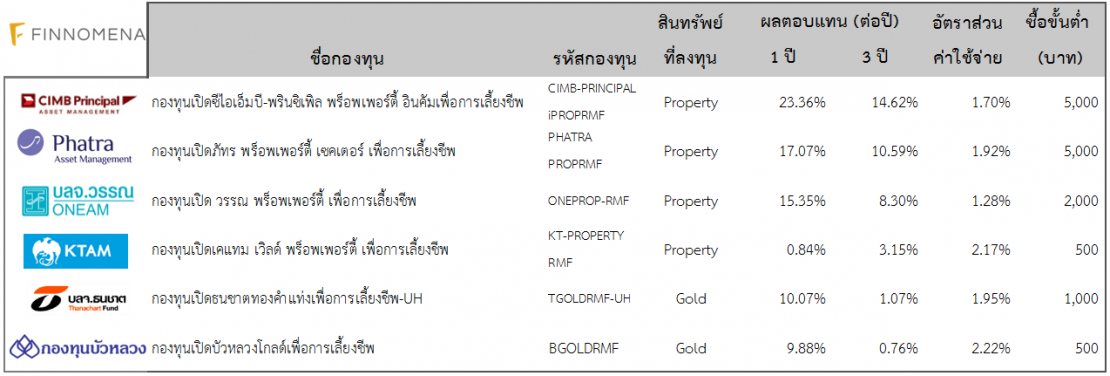

กองทุน RMF ประเภทลงทุนในต่างประเทศ และอื่นๆ

3. ค่าใช้จ่ายกองทุน ต้องสมเหตุสมผล

ค่าใช้จ่ายกองทุนที่เกิดขึ้นทุก ๆ ปี ก็มี ค่าธรรมเนียมการจัดการ ค่าธรรมเนียมผู้ดูแลผลประโยชน์ ค่าธรรมเนียมนายทะเบียนหน่วยลงทุน ค่านายหน้าซื้อขายหลักทรัพย์ ค่าสอบบัญชี ซึ่งรวมทั้งหมดจะเรียกว่า Total Expense หรือ อัตราส่วนค่าใช้จ่ายทั้งหมด เมื่อเทียบกับมูลค่าทรัพย์สินสุทธิ ซึ่งจริงๆแล้ว ค่าใช้จ่ายนี้ หากดูผิวเผิน อาจจะเป็นจำนวนเงินไม่มาก แต่ลองคิดแบบนี้สิครับ เราอยู่กับเขาไป 10 ปี ถ้าไปลงทุนในกองทุนที่ค่าใช้จ่ายรวมแพงกว่าอีกกองทุนซัก 0.50% ผ่านไป 10 ปี ก็หมายถึง หายไป 5% ก็ถือว่าเยอะขึ้นมาเช่นกัน

ดังนั้น หากผลตอบแทนใกล้เคียงกัน ความเสี่ยงเท่ากัน ลงทุนในสินทรัพย์ประเภทเดียวกัน ความเห็นผม แนะนำให้เลือกกองทุนที่ค่าใช้จ่ายรวมต่ำกว่าอีกกองที่เราเปรียบเทียบครับ

4. ถ้าเป็น RMF ลงทุนต่างประเทศ อย่าลืมดูข้างใน

ในช่วง 1-3 ปีที่ผ่านมา เหล่า บลจ. ทยอยเสนอขายกองทุน RMF ที่ไปลงทุนในต่างประเทศ เพื่อเป็นตัวเลือกในการลงทุนให้กับนักลงทุนในการกระจายความเสี่ยงมากขึ้น แต่เพราะกองทุนเหล่านี้มีผลการดำเนินงานย้อนหลังแค่ในระยะสั้นๆ บางกองทุนเพิ่งเปิดมาไม่ถึงปีจึงไม่มี Track Record ยาว ๆ ให้เราดู

เมื่อเป็นเช่นนี้ ก็ต้องไปเปิดดูในหนังสือชี้ชวน และ Fund Fact Sheet และดูผลการดำเนินงานของกองทุนหลัก (Master Fund) แทน เพื่อให้ได้ข้อมูลเพิ่มเติม

สุดท้าย คือ ถ้าคิดจะไปกระจายลงทุน RMF ในต่างประเทศ ก็ต้องจัดสัดส่วนให้เหมาะสมนะครับ เพราะความเสี่ยงที่น่ากลัวที่สุดคือ “ความไม่รู้”

ลงทุนอะไรที่เรารู้ เข้าใจ และสามารถติดตาม นั่นละครับดีที่สุด

คำเตือน

• การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน

• ผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องยืนยันผลการดำเนินในอนาคต

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผู้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น