กลับมากันอีกครั้งสำหรับสรุป Live ประจำวัน โดยวันนี้เราได้คุณพีทจาก AKN (อ่านข่าวนอก) และคุณเพชร รตะ มาช่วยให้ความรู้รวมถึงเทคนิคด้านการ DCA กัน

หากคุณสงสัยว่าในภาวะวิกฤติเราควรหยุด DCA ไหม? การทำ DCA ให้ได้ผลตอบแทนที่สูงที่สุดมีเคล็ดลับอย่างไร รวมถึงอยากจะรู้ว่า FINNOMENA ใช้วิธีอะไรในการสร้างพอร์ตการลงทุนของคุณขึ้นมา สรุปในวันนี้มีคำตอบครับ

ถ้าพร้อมแล้วก็อ่านไปพร้อมๆกันได้เลย!

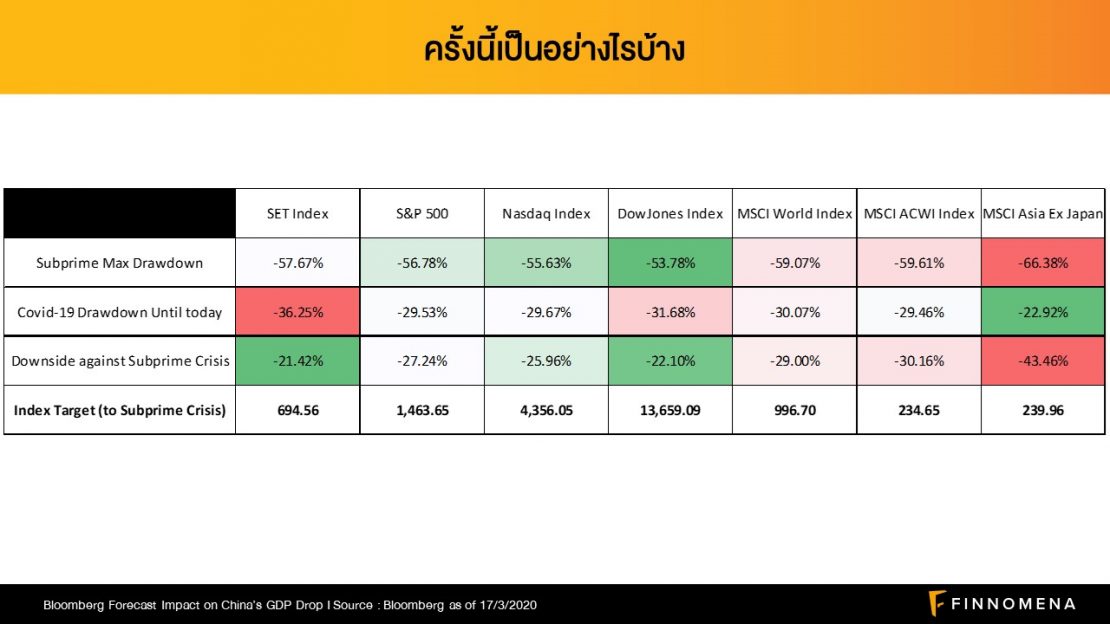

เช็คภาพรวมกันสักนิด… เทียบวิกฤติ Subprime กับตอนนี้ หุ้นร่วงหนักขนาดไหน? ร่วงได้อีกไหม?

จากภาพจะเห็นได้ว่าหากเทียบการติดลบของตลาดหุ้น ณ ปัจจุบัน กับ วิกฤติซัพไพร์มปี 2008 แล้วยังเหลือ drawdown หรือการลดลงได้อีก โดยสถานการณ์ปัจจุบันสามารถสังเกตได้ที่บรรทัด Covid-19 Drawdown Until Today เทียบกับครั้ง Subprime ที่บรรทัด Subprime Max Drawdown ดังภาพ

โดย….

ดัชนี SET index ของไทยเรานั้นยังติดลบได้อีกราวๆ -20% หากเทียบกับวิกฤติ Subprime

ดัชนี S&P 500 ของอเมริกายังติดลบได้อีกราวๆ -26% ถึง -27% หากเทียบกับวิกฤติ Subprime

ดัชนี MSCI Asia Ex Japan (เอเชียไม่รวมญี่ปุ่น)ยังติดลบได้อีกราวๆ -43% เลยทีเดียวหากเทียบกับวิกฤติ Subprime

ดัชนี MSCI World Index ของโลกยังติดลบได้อีกราวๆ -29% หากเทียบกับวิกฤติ Subprime

การ DCA คืออะไร? และควรทำต่อไหมในช่วงตลาดขาลง

การ DCA (Dollar cost average) คือ การกระจายการลงทุน ด้วยความสมํ่าเสมอ อาจจะเป็นทุกเดือน ครึ่งเดือนครั้ง หรืออาทิตย์ละครั้งก็ยังได้ โดยมีข้อแม้ว่า ไม่ว่าตลาดขึ้นหรือลงก็เข้าไปลงทุนต่อเนื่องเสมอๆ เพราะ ผลตอบแทนของการ DCA นั้นคืออยู่กับระยะเวลาเป็นหลัก ยิ่งทำมานาน ผลตอบแทนก็ยิ่งมาก!

โดยเฉพาะในช่วงวิกฤติที่ราคาสินทรัพย์ลดลง การถัวราคาในจังหวะที่ราคากำลังลดลง จะทำให้ต้นทุน pay off หรือคืนทุนได้เมื่อตลาดกลับมาสดใสอีกครั้ง และหากทุกท่านสงสัยว่าหากทำการลงทุน DCA ในช่วงตลาดขาลงผลตอบแทนจะเกิดขึ้นได้อย่างไร? ติดตามข้อมูลพิสูจน์หลังจากนี้ได้เลย

เทคนิคเล็กน้อยในการ DCA ในช่วงตลาดขาลง

หากเราไม่มั่นใจว่าตลาดจะลงได้อีกไหม หรือนี่คือจุดกลับตัวเเล้ว เราอาจจะแบ่งการ DCA เป็นไม้ๆ ยกตัวอย่างเช่น การทำ DCA ทีละ 5% ขอเงินทุนทั้งหมดเป็นครั้งๆต่อเนื่อง โดยวิธีนี้จะช่วยให้เราซื้อถัวขาลงไปเรื่อยๆ และกระจายความเสี่ยง ซึ่งดีกว่าการอัดเงินทั้งหมดไปรวดเดียวและวัดกันไปเลยว่านี่คือจุดตํ่าสุดของตลาดแล้ว

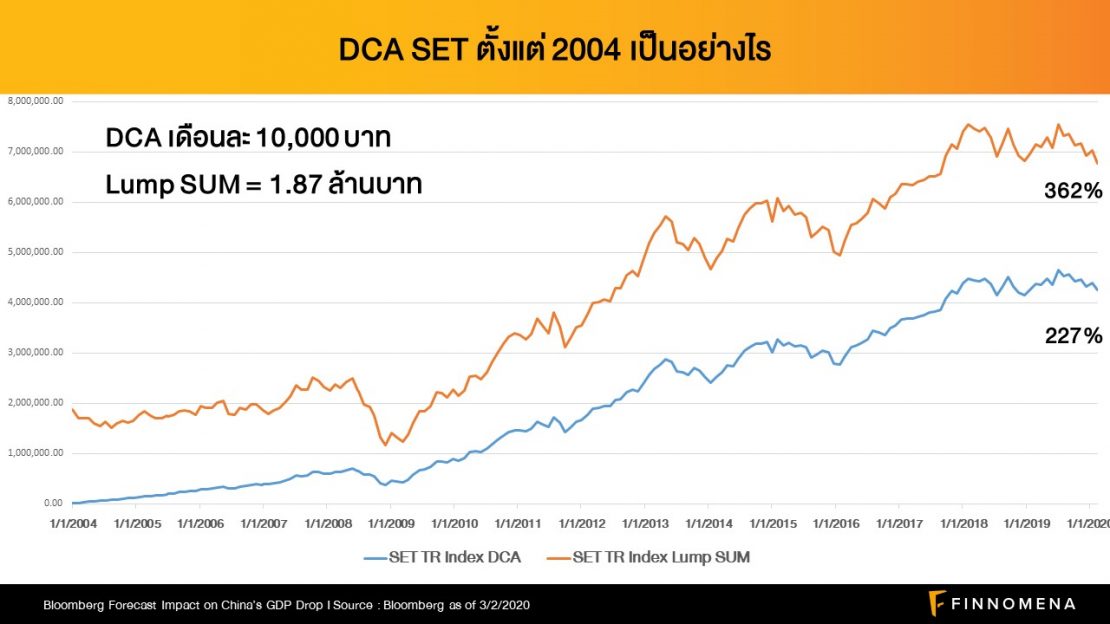

เปรียบเทียบการซื้อแบบรวดเดียวหมดหน้าตัก กับการ DCA

จากภาพจะมีการเปรียบเทียบการลงทุนแบบรวดเดียวหมดแม็กกับการ DCA ในดัชนี SET index ของไทยเรา โดยมีระยะเวลาตั้งแต่ช่วงปี 2004 ก่อนเกิดวิกฤติ subprime เพื่อไม่ให้เกิด bias มากจนเกินไป เพราะ หาก เปรียบเทียบจากปี 2009 หรือจุดตํ่าสุดของขาลง Subprime ผลตอบแทนอาจจะดูดีมากจนเกินไป

โดยเราจะเห็นได้ว่าหากเราอัดเงินเข้าไปรวดเดียวจบตั้งแต่ปี 2004 การเติบโตของเงินเราจะสูงกว่ามากๆ แต่อย่างไรก็ตามในช่วงวิกฤติหากเราลงเงินไป 1,000,000 บาทและตลาดปรับตัวลงซัก 40% เราจะเห็นตัวเลขการขาดทุนถึง 400,000 เลยทีเดียว ซึ่งส่งผลต่อจิตวิทยาของเรา (ใครใจแข็งทนได้ก็ดีไปนะครับ)

แต่ถ้าเป็นการ DCA แล้วหากเราลงทุนเฉลี่ยเดือนละ 10,000 บาท ตอนปี 2008 เราจะลงเงินทั้งหมดไปเป็นจำนวน 480,000 บาท เท่ากับว่าหากช่วงนั้นตลาดลง 40% เงินทุนของเราจะอยู่ที่ประมาณ 288,000 บาท ซึ่งอาจจะดีต่อสภาพจิตใจของเรามากกว่า

นอกเหนือไปจากนั้นในภาวะตลาดขาลงหากเราทำการ DCA เงินต้นของเราก็ยังเติบโตได้ เพราะ ยังมีในส่วนของเงินปันผลระหว่างทางกลับเข้ามา ถัวกับการขาดทุน (loss) ที่เกิดขึ้นในระหว่างนั้น

ความเสี่ยงของการ DCA คืออะไร?

หากเราเลือกหุ้นผิดชีวิตเราก็เปลี่ยน ยกตัวอย่างเช่น หากเราไปลงทุนในตลาดที่ไม่เติบโต อย่างญี่ปุ่นที่เกิด ช่วงทศวรรษที่หายไป (lost decade) ไปเมื่อช่วง 10-20 ปีที่แล้ว เงินทุนของเราอาจจะไม่เติบโตเลย เพราะ ตลาดยํ่าอยู่กับที่ไม่ได้วิ่งไปไหน ดังนั้นควรกระจายการลงทุนไปในหลายๆภูมิภาคเพื่อให้พอร์ตการลงทุนของเราเติบโตอยู่เสมอ

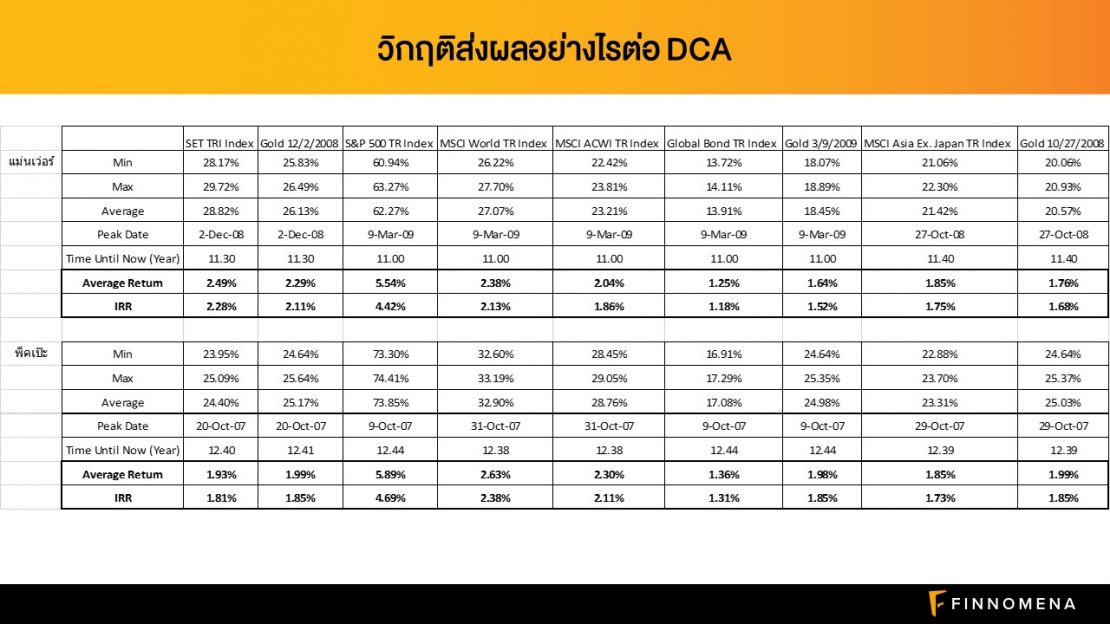

วิกฤติส่งผลอย่างไรต่อการ DCA หรือไม่?

จะสังเกตได้ว่าผลตอบแทนที่ได้มีส่วนต่างเพียงเล็กน้อยเท่านั้นระหว่างการซื้อที่ดอย (พีคเป๊ะ) และการซื้อดั่งหยั่งรู้อนาคตได้ (แม่นเว่ออ) เช่น SET index ที่ให้ผลตอบแทนที่ 28 % หากซื้อแบบแม่นเว่ออเทียบกับการซื้อแบบพีคเป๊ะติดดอยก็ยังให้ผลตอบแทนที่ 24% แต่ขอสังเกตก็คือหากเราซื้อตอนติดดอยเราจะซื้อในระยะเวลาก่อนถึงจุดตํ่าสุดราวๆ 1 ปี ดังนั้นหากเราซวยสุดๆ dca ตั้งแต่ดอยผลตอบแทนไม่ต่างกัน เพราะ หัวใจหลักของการ DCA ขึ้นอยู่กับระยะเวลา (ยิ่งอยู่นานยิ่งได้มาก)

ดังนั้น Key point หรือหัวใจหลักของการ DCA นั้นคือ “เวลา”

หากทนไม่ไหวแล้ว ใจไม่แข็งพอ ควรทำอย่างไร?

คำแนะนำก็คือ…

1.เราสามารถหยุดการทำ DCA ในช่วงวิกฤติก่อนได้ แต่เราก็อาจจะเสียโอกาสในการซื้อราคาถูกจากจุดตํ่าสุด

2.อดทนทำ DCA ต่อไปในปริมาณเท่าเดิมหรือน้อยกว่าเดิม และ เก็บเงินไว้ใส่ไม้ใหญ่มากขึ้นในช่วงมีสัญญาณการกลับตัว แต่วิธีนี้เราต้องอดทน และใจแข็งระดับนึง

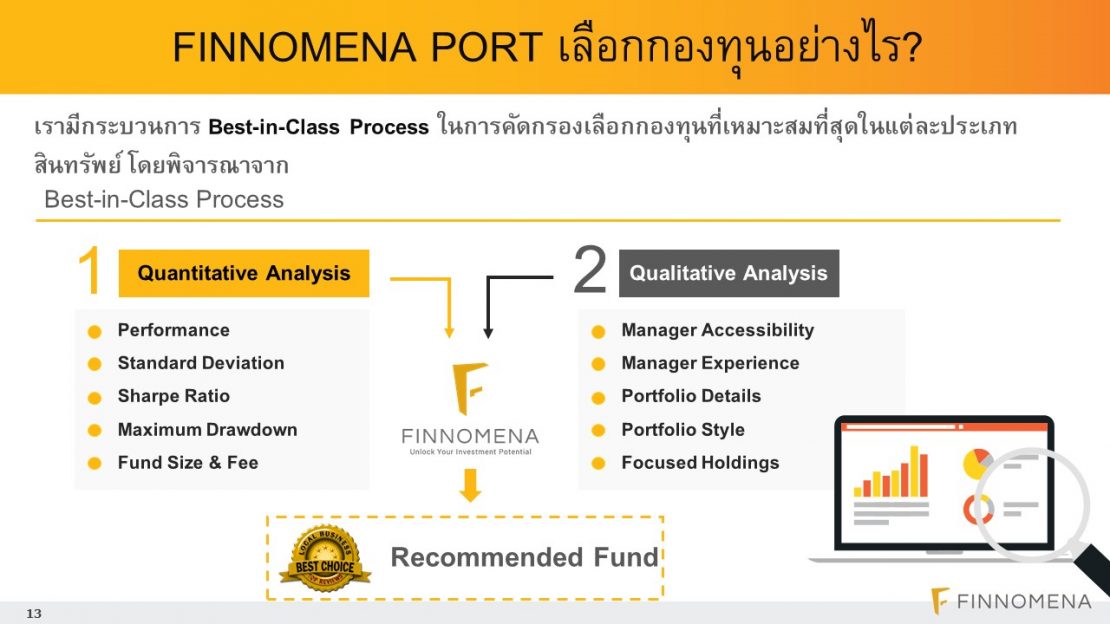

FINNOMENA มีขั้นตอนวิเคราะห์การลงทุนอย่างไร?

เราใช้ทั้งวิธีการเชิงปริมาณ (Quatitative) และเชิงคุณภาพ (Qualitative) แบบผสมผสานหรือเรียกเป็นโมเดลที่เรียกว่า “Black-litter man model”

ข้อมูลเชิงปริมาณ (Quantitative) ในการวิเคราะห์เป็นยังไง?

โดยในส่วนของ Quantitative เราใช้ข้อมูลในอดีตมาวิเคราะห์หาสัดส่วนของสินทรัพย์ที่ควรลงทุนเพื่อให้ได้ความเสี่ยงที่น้อยที่สุด และ ผลตอบแทนที่สูงที่สุด และตรงตามเป้าหมาย

ข้อมูลเชิงคุณภาพ (Qualitative) ของเราคืออะไร?

ในส่วนของข้อมูลเชิง Qualitative เราใช้มุมมองจากผู้จัดการกองทุนเข้ามาช่วย เพราะการใช้ข้อมูลเชิงปริมาณ (Quantitative)เพียงอย่างเดียว ในช่วงที่สินทรัพย์บางอย่างให้ผลตอบแทนสูงในอดีตจนเกินไปอาธิเช่น REITs ในช่วงที่ผ่านมา อาจทำให้เกิด bias ดังนั้นจึงต้องมีมุมมองจากผู้จัดการกองทุนมาเสริมด้วย

โดยระบบของเราให้นํ้าหนักกับข้อมูลย้อนหลังมากกว่าเล็กน้อย เพราะ คน อาจมี bias อาธิเช่น ประเทศหรือภูมิภาคที่จะลงทุนในใจอยู่แล้ว

สุดท้ายแล้วเราจะนำข้อมูลเชิงปริมาณที่วิเคราะห์ออกมาได้ผสานกับมุมมองผู้จัดการกองทุนว่ามีมุมมองที่ตรงกันไหม เพื่อหาการลงทุนที่ได้ความเสี่ยงที่ตํ่า ในขณะที่ให้ผลตอบแทนได้สูงที่สุด

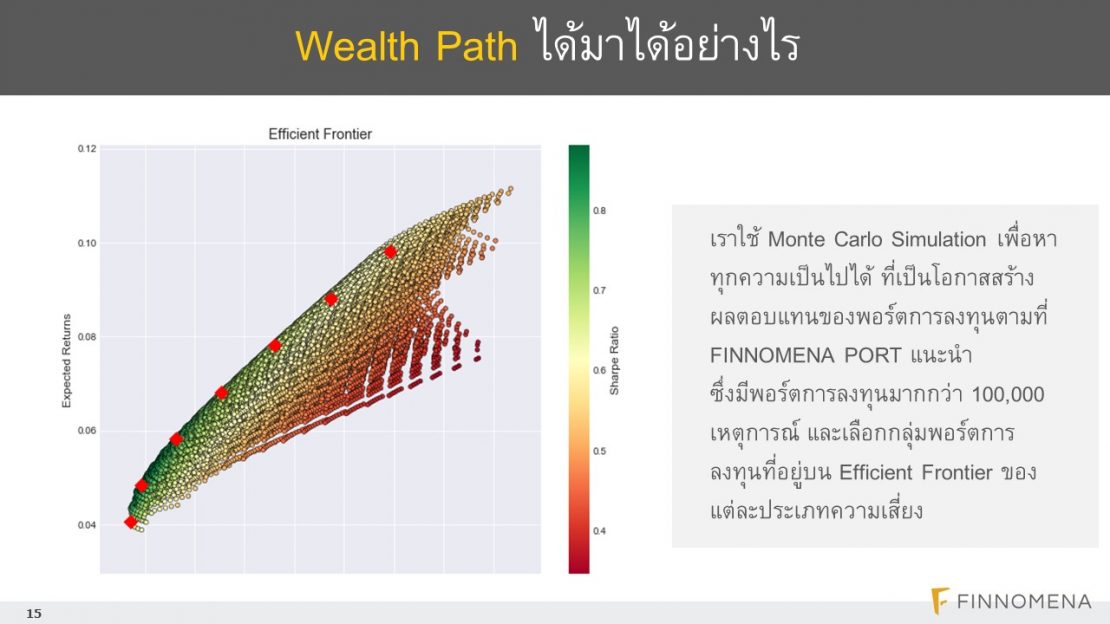

โดยหากเรารัน model ออกมาแล้วจะได้เส้น efficient frontier ดังภาพโดยจุดสีแดง คือ จุดที่พอร์ตการลงทุนนั้นๆมีความเสี่ยงตํ่าที่สุด และ ให้ผลตอบแทนที่สูงที่สุดเท่าที่จะให้ได้

ช่วงนี้ออกบทความบ่อยมากไม่รู้จะทิ้งท้ายยังไงแล้ว ก็ขอใช้คำพูดเดิมๆละกันครับ รักษาสุขภาพกันด้วย ในวิกฤติมีโอกาสเสมอ…