หากใครเคยดูหนังรักสุดคลาสสิคอย่าง About Time ก็คงจะรู้ดีว่าแม้เราจะพยายามย้อนเวลาเปลี่ยนแปลงความเป็นจริงในอนาคตมากสักเท่าใด สุดท้ายผลลัพธ์ในอนาคตก็ยังเป็นเช่นเดิม

เพราะฉะนั้น ความจริงก็คือความจริงไม่มีวันหลุดพ้น และไม่ว่าเราจะพยายามบิดเบือนความเป็นจริงมากสักเพียงใดสุดท้ายเราก็ต้องเผชิญกับผลลัพธ์ของมันอยู่ดี

หรือความจริงที่ว่าจะเหมือนกับตลาดหุ้นในตอนนี้กันแน่ ที่กำลังพยายามหลีกหนีความเป็นจริง?

เรากำลังมองหาปัจจุบันมากกว่าอนาคต

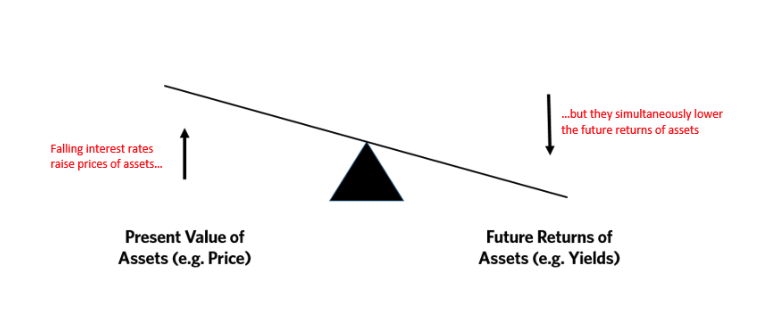

อันดับแรกเลย ผมอยากให้ทุกคนดูภาพข้างต้นและทำความเข้าใจตามกันไปนะครับ ภาพข้างต้นเป็นการเปรียบเทียบความสัมพันธ์ของ “อัตราดอกเบี้ย” กับ “ผลตอบแทนในอนาคต” ซึ่งคล้าย ๆ กับเวลาเราเล่น “ม้ากระดก” ในตอนเราเด็ก ๆ นั่นเอง

หรือจะว่าง่าย ๆ เวลาที่มีการลดดอกเบี้ยเมื่อไรผลตอบแทนในอนาคตของหุ้นก็จะลดลง แต่ในขณะเดียวกันเราจะได้เห็นผลอย่างราคาหุ้นที่เพิ่มขึ้นแบบทันตาเห็น จากการที่เรายืมผลตอบแทนในอนาคตมาใช้นั่นเอง หรือคล้าย ๆ กับการที่เรายืมผลตอบแทนในอนาคตของสิ่งนั้น ๆ มาใช้ สอดคล้องกับภาวะในตอนนี้ที่ลดลงอย่างรวดเร็วในช่วงวิกฤติจนลงมาอยู่ในระดับที่ตำ่มาก ๆ ที่ 0.00%-0.25% ในสหรัฐฯ

ที่ฟังดูแย่ไปกว่านั้นก็คือ ตลาดหุ้นอาจจะอยู่ในภาวะเก็งกำไรจากการที่ดอกเบี้ยตำ่มาก ๆ ก็เป็นได้ เพราะ การที่ดอกเบี้ยตำ่นั้น การฝากเงินหรือการลงทุนในพันธบัตรก็อาจจะไม่สมเหตุสมผล จึงอาจทำให้ผู้คนแห่กันย้ายเข้ามาลงทุนในสินทรัพย์ที่ยังให้ผลตอบแทนได้อยู่ ซึ่งก็คือสินทรัพย์เสี่ยงต่าง ๆ เช่น หุ้น

จุดจบของความสัมพันธ์ที่ว่าจะเป็นเช่นไร?

งานเลี้ยงย่อมมีวันเลิกรา ความสัมพันธ์ย่อมมีวันจบลง ความสัมพันธ์ที่ว่านั้นจะจบลงได้ก็เมื่อสินทรัพย์เสี่ยงต่าง ๆ ที่ผู้คนต่างกันพาหนีตายจากวลี “เงินสด = ขยะ” ในตอนนี้ ลดลงมาตำ่มาก ๆ ไม่ต่างกับการถือเงินสดเอาไว้เฉย ๆ รวมถึงในวันที่ผู้คนต้องการนำเงินที่เข้าไปลงทุนออกมาจากหุ้นเพื่อจ่ายหนี้สินต่าง ๆ ของตนเอง จนเกิดการเทขายในที่สุด

และในตอนนี้ความสัมพันธ์ที่ว่าก็ดูเหมือนจะเริ่มหมดทางไป เมื่อฝั่งซ้ายของม้ากระดกอย่าง “อัตราดอกเบี้ย” อยู่ในระดับที่แทบจะไม่เหลือนํ้าหนักให้ถ่วงอีกต่อไป (0.00%-0.25%) ซึ่งทางเลือกต่อไปก็คือ ต้องกดนํ้าหนักให้จมดินอย่างการใช้ดอกเบี้ยติดลบ ซึ่งเป็นนโยบายที่หากตัดสินใจผิดพลาด เศรษฐกิจอาจอยู่ในภาวะอิ่มตัว หลังธุรกิจรากฐานของทุนนิยมอย่างธนาคาร อาจไม่สามารถทำกำไรจากการปล่อยกู้เงินเข้าระบบเศรษฐกิจได้เช่นเคย (อาจไม่นำเงินไปปล่อยกู้ เพราะ ได้ผลตอบแทนน้อยและเลือกไปทำอย่างอื่นแทนที่ให้ผลตอบแทนมากกว่า ทำให้เงินไม่ได้ไหลเข้าไปกระตุ้นระบบเศรษฐกิจ)

ดังนั้นภาพสรุปโดยรวมในอนาคตอาจจะเป็นว่าปริมาณหนี้ที่เพิ่มขึ้นเข้าไปในระบบตอนนี้อาจจะกลับมาเล่นงานพวกเราทุกคนเอง ตอนที่เศรษฐกิจกลับมาฝืดเคืองอีกครั้งหนึ่ง รายได้ของผู้คนเริ่มลดลงจ่ายหนี้ไม่ได้ และถอนทุนจากตลาดหุ้นเพื่อจ่ายหนี้ในที่สุด..

และนี่ก็คือสิ่งที่ตลาดหุ้นต้องชดใช้จากการยืมอนาคตมาต่อเวลา ณ ปัจจุบัน

หรือหุ้นเทคไม่จำเป็นต้องยืมอนาคต?

หุ้นเทคนั้นจะถือได้ว่าเป็นหุ้นที่มองอนาคตออกไปไกลมาก ๆ ก็ว่าได้ จากการที่การเติบโตของมันอยู่ในระดับที่สูง

ทุกคนคงได้เห็นภาพกันแล้วว่าหุ้นเทคนั้นมีกำไรเติบโตได้อย่างเหลือเชื่อ ท่ามกลางวิกฤติและเหมือนจะปฏิเสธไปในตัวว่า หุ้นกลุ่มเหล่านั้นไม่ใช่หุ้นกลุ่มวัฎจักรที่คุณภาพขึ้น ๆ ลง ๆ ตามภาวะเศรษฐกิจ

(Bond yield + Equity Premium – Growth)

หรือ

(ผลตอบแทนพันธบัตรรัฐบาล + ผลตอบแทนเพิ่มเติมชดเชยความเสี่ยงลงทุนในหุ้น – การเติบโต)

และหากเราคิดมูลค่าผลตอบแทนของหุ้นโดยสูตรข้างต้นจากข้อมูลดังนี้…

อัตราผลตอบแทนพันธบัตรรัฐบาลที่ 0.69%

ผลตอบแทนเพิ่มเติมชดเชยความเสี่ยงลงทุนในหุ้นที่ 3.81%

การเติบโต 25.81% (เฉลี่ยย้อนหลัง 5 ปี) ในที่นี้ขอยกตัวอย่างเป็น Amazon

ซึ่งหากเราย้อนกลับไปมองการคิดมูลค่าที่ได้บอกมาก่อนหน้านั้น เราก็จะเห็นได้ว่าการเติบโต (Growth) ของหุ้นเทคอย่าง Amazon สามารถเอาชนะผลตอบแทนของหุ้นแบบปกติ (Earning yield) สิ่ง ๆ นี้มันหมายความว่าอะไร? ถ้าหากเราลองเอาอัตราการเติบโตของหุ้นเทคที่ว่าลบกับผลตอบแทนหุ้น หุ้นเทคนั้นจะให้ผลตอบแทนได้แบบ INFINITY หรือว่าไม่มีวันสิ้นสุด!!

แต่ถึงอย่างนั้นสิ่งที่หุ้นเทคยังคงต้องทำต่อไปก็คือรักษาระดับการเติบโตอันเหนือชั้นนี้ไว้ให้ได้ และหากวันใดที่อัตราการเติบโตลดลงจนตำ่กว่าผลตอบแทนของหุ้น (Earning yield) คำว่าไม่สิ้นสุดก็คงไม่มีอยู่จริงอีกต่อไป

หรืออีกจุดสิ้นสุดหนึ่งก็คืออัตราผลตอบแทนพันธบัตรรัฐบาลพุ่งสูงขึ้นอย่างเหลือเชื่อจนเอาชนะผลตอบแทนของหุ้น ซึ่งผมมองว่ามีความเป็นไปได้สูงครับ จากผลตอบแทนพันธบัตรในตอนนี้ที่ตำ่มาก ๆ แต่ก็ยังอาจไม่ใช่ในเร็ววันนี้

ยักษ์ใหญ่ก็ล้มเป็นหรือในอนาคตหุ้นเทคจะเป็นดอทคอม (.com) หรือนิฟตี้ฟิฟตี้ (Nifty Fifty)

หลาย ๆ คนอาจจะคุ้นเคยกับวิกฤติดอทคอมที่หุ้นเทคบางตัว เปิดตัวได้ไม่นานราคาก็พุ่งพรวดอย่างไม่สมเหตุสมผล แต่อาจจะไม่ค่อยคุ้นกับ “Nifty Fifty” สักเท่าไรนัก

Nifty Fifty (ชื่อที่ใช้เรียกหุ้นยอดนิยม 50 ตัวในตลาดหุ้น หรือ ที่คุ้นหูกันกว่านั้นว่า “หุ้นบลูชิพ”) คือสิ่งที่ใครหลาย ๆ คนครั้งหนึ่งเคยตีความว่ามันเป็นสุดยอดหุ้นสุดแกร่ง และมีขนาดใหญ่มั่นคง

แต่ถึงอย่างนั้นเราก็ไม่ได้เห็น IBM, Xerox หรือ Eastman Kodak กลับมาเฉิดฉายอีกต่อไป และเรียกได้ว่าแทบจะไม่เหลืออะไรเลยอีกต่อไป

ดังนั้นการลงทุนในหุ้นเทคระยะยาวมาก ๆ นั้นเป็นสิ่งที่ควรทำจริง ๆ หรือ? เราคงไม่ได้คำตอบในเร็ววันนี้ ในวันที่หุ้นเทคเติบโตอย่างต่อเนื่อง มีพื้นฐานที่แข็งแกร่งและโดดเด่น แต่ตลาดหุ้นมีเรื่องไม่คาดคิดเกิดขึ้นอยู่เสมอ ๆ จุดจบจะเป็นอย่างไรในอนาคต Mr. Market คงจะเฉลยให้เราเห็นเอง…

ขอให้ทุกคนโชคดีครับ

Mr. Serotonin

References

https://csimarket.com/stocks/growthrates.php?code=AMZN

https://www.linkedin.com/pulse/paradigm-shifts-ray-dalio

https://www.oaktreecapital.com/insights/howard-marks-memos