ในตอนจบบทความ “เจาะลึกกองทุน Unit Linked” เราจะมาเจาะรายละเอียดของกองทุนในแต่ละกลุ่มกัน ว่ามีกองทุนที่น่าสนใจมีอะไรบ้าง มาดูกันเลยครับ เริ่มจาก…

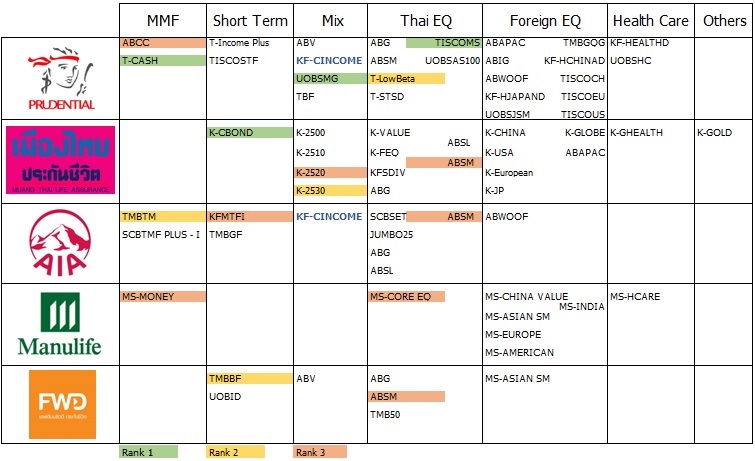

กองทุนตลาดเงิน (Money Market Fund)

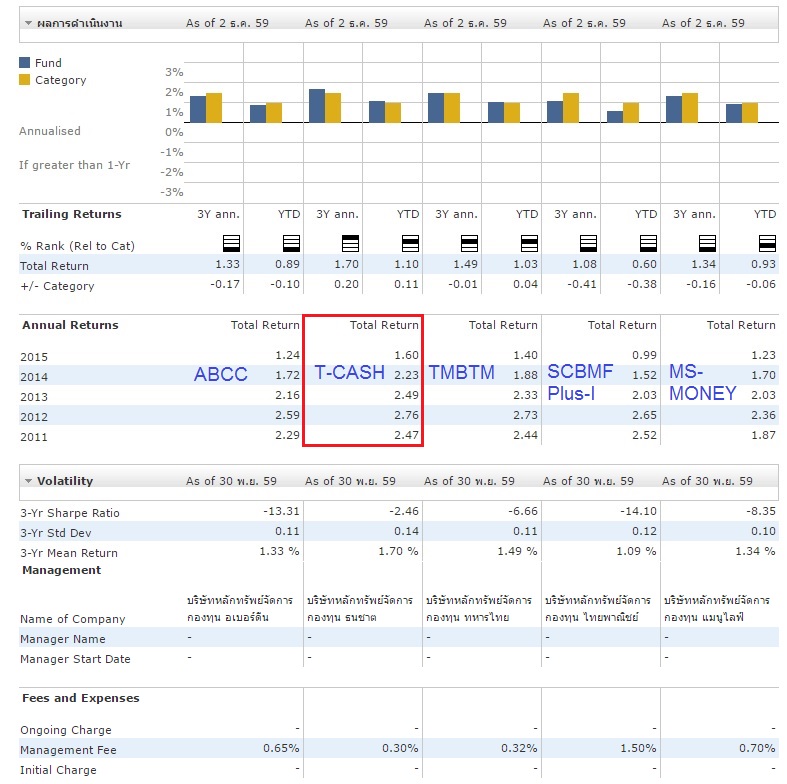

หน้าที่หลักของกองทุนตลาดเงินสำหรับในการลงทุนผ่าน Unit Linked คือ เอาไว้สำหรับ “พักเงิน” เพื่อไปลงทุนในสินทรัพย์อื่น ๆ หรืออาจใช้เป็นที่หลบภัยในกรณีที่กลัวภาวะความเสี่ยงจากการลงทุน ซึ่งอาจพิจารณาปรับลดน้ำหนักลงทุนในหุ้น แล้วย้ายเงินมาพักไว้ที่ MMF แทน แต่เราจะไม่ใช้ MMF ในการจัดพอร์ตเพื่อสร้างผลตอบแทนเนื่องจากผลตอบแทนจากกองทุนตลาดเงินถือว่าต่ำมาก อย่างไรก็ตาม การเลือกกองทุนเพื่อใช้เป็นที่พักเงิน หรือ หลบภัยชั่วคราว ที่ยังสามารถให้ผลตอบแทนที่ดีย่อมดีกว่า จากข้อมูลเปรียบเทียบจาก Morningstarthailand.com พบว่ากองทุน T-CASH สามารถสร้างผลตอบแทนที่ผ่านมาได้ดีที่สุด รองลงมาเป็น TMBTM

กองทุนตราสารหนี้ระยะสั้น (Short Term Bond)

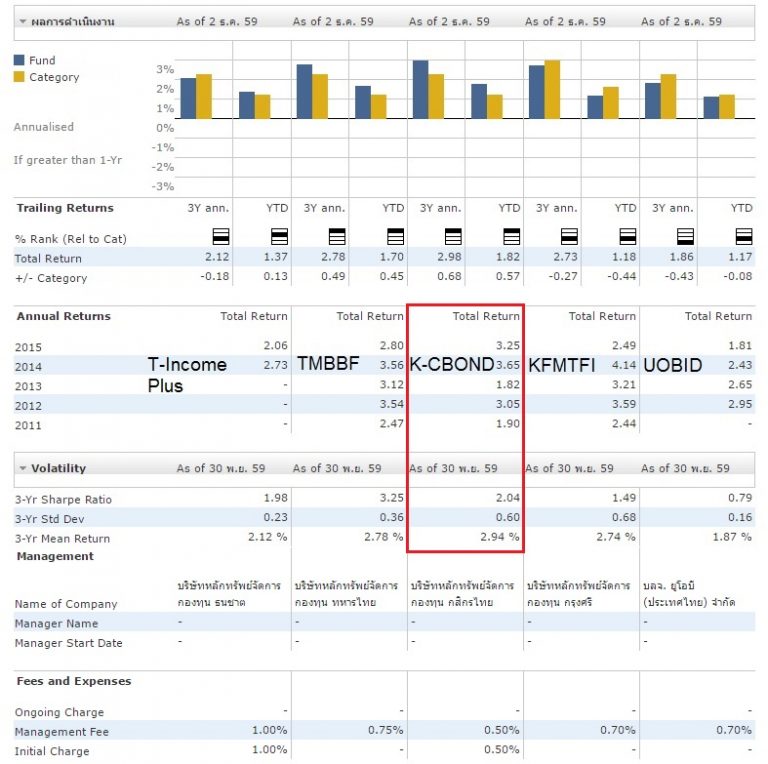

หน้าที่หลักของกองทุนตราสารหนี้ระยะสั้นคงหนีไม่พ้น เพื่อลดความผันผวนโดยรวมของพอร์ต (ลดความเสี่ยงจากความผันผวน) โดยอาจมีสัดส่วนตั้งแต่ 5-20% ขึ้นอยู่กับความสามารถ และในการรับความเสี่ยงของผู้ลงทุน อย่างไรก็ตาม ในการสร้างพอร์ตการลงทุนระยะยาว เราจะไม่ให้น้ำหนักการลงทุนมากนัก เนื่องจากจะไปกระทบกับผลตอบแทนโดยรวมของพอร์ตได้ จากข้อมูลพบว่า K-CBOND ให้ผลตอบแทนสูงสุด เนื่องจาก K-CBOND มีการลงทุนในหุ้นกู้บริษัทเอกชนสูงกว่าในส่วนของ TMBBF และ KFMTFI ตามลำดับ แต่หากพิจารณาในเรื่องของความผันผวนกับ Sharpe Ratio พบว่า TMBBF ผลงานออกมาได้ดีทีเดียว

กองทุนรวมผสม (Mix)

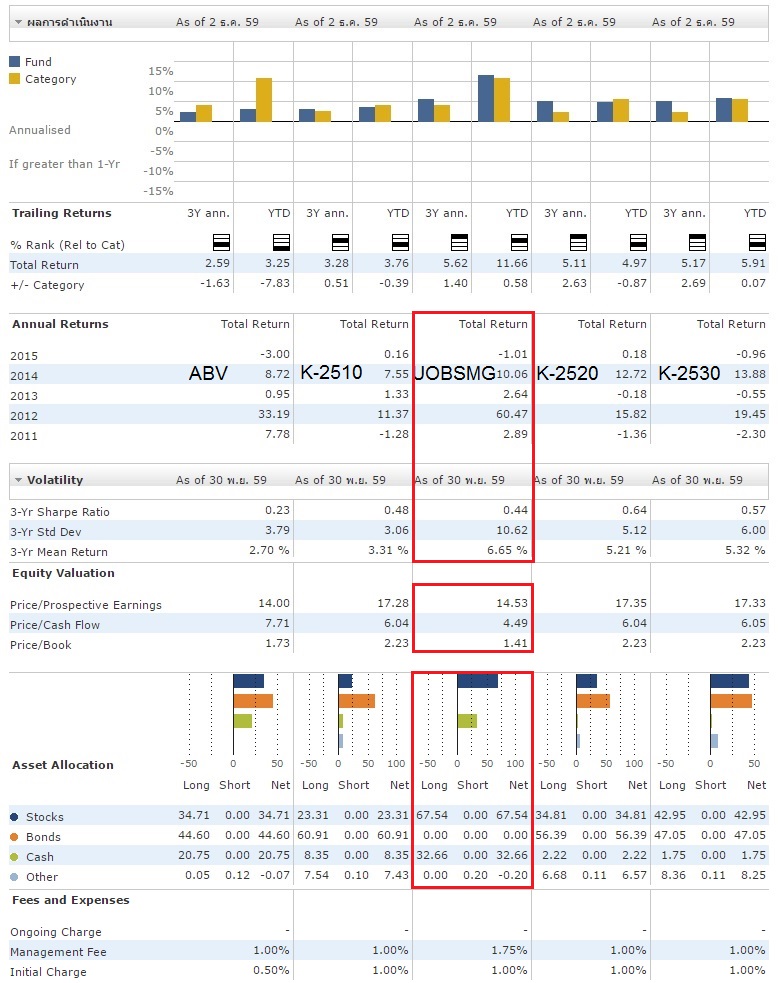

กองทุนรวมผสม เป็นกองทุนที่มีนโยบายการลงทุนทั้งในตราสารทุน (หุ้น) และตราสารหนี้ ตามสัดส่วนที่ทีมผู้จัดการกองทุนกำหนดซึ่งอาจเปลี่ยนแปลงไปในแต่ละช่วงเวลาตามความเหมาะสม ผู้ลงทุนที่เหมาะสำหรับกองทุนประเภทนี้ คือ ผู้ที่เชื่อมั่นในการจัดสัดส่วนการลงทุนจากทีมผู้จัดการกองทุน และไม่จำเป็นต้องคอยติดตามสถานการณ์เพื่อปรับพอร์ตการลงทุนให้เหมาะสมในแต่ละช่วงเวลา อย่างไรก็ตาม เราสามารถที่จะจัดสัดส่วนการลงทุนเองได้โดยปรับให้เหมาะกับความสามารถในการรับความเสี่ยงเช่น ต้องการแผนการลงทุนแบบตั้งรับ อาจปรับสัดส่วนหุ้น 20% ตราสารหนี้ 70% และเงินสด 10% หรือถ้าจะปรับพอร์ตเชิงรุก ก็อาจปรับสัดส่วนหุ้น 80% ตราสารหนี้ 20% หรือจะใช้วิธีการปรับพอร์ตตามอายุ ตาม Rule of Thumb ที่แนะนำให้สัดส่วนการลงทุนในหุ้นอยู่ที่ประมาณ (100-อายุ) เช่น อายุ 30 ก็ลงทุนในหุ้นประมาณ 70% เป็นต้น จากกองทุนรวมที่อยู่ภายใต้ Unit Linked พบว่า กองทุนผสมที่ให้ผลตอบแทนสูงสุดใน 3 ปีที่ผ่านมา คือ UOBSMG เนื่องจากสัดส่วนการลงทุนในหุ้นมากกว่ากองทุนผสมอื่น ๆ โดย ณ วันที่ 30 กันยายน 2559 ลงทุนในหุ้นประมาณ 67% ในขณะที่กองทุนผสมอื่น ลงทุนในหุ้นอยู่ประมาณ 20-40% เท่านั้น และเมื่อพิจารณาจากความผันผวนโดยดูจาก Std Dev พบว่า UOBSMG ผันผวนมากที่สุดเช่นกัน ดังนั้น หากจะเลือกกองทุนนี้ก็ต้องยอมรับความผันผวนให้ได้ และเน้นลงทุนในระยะยาว

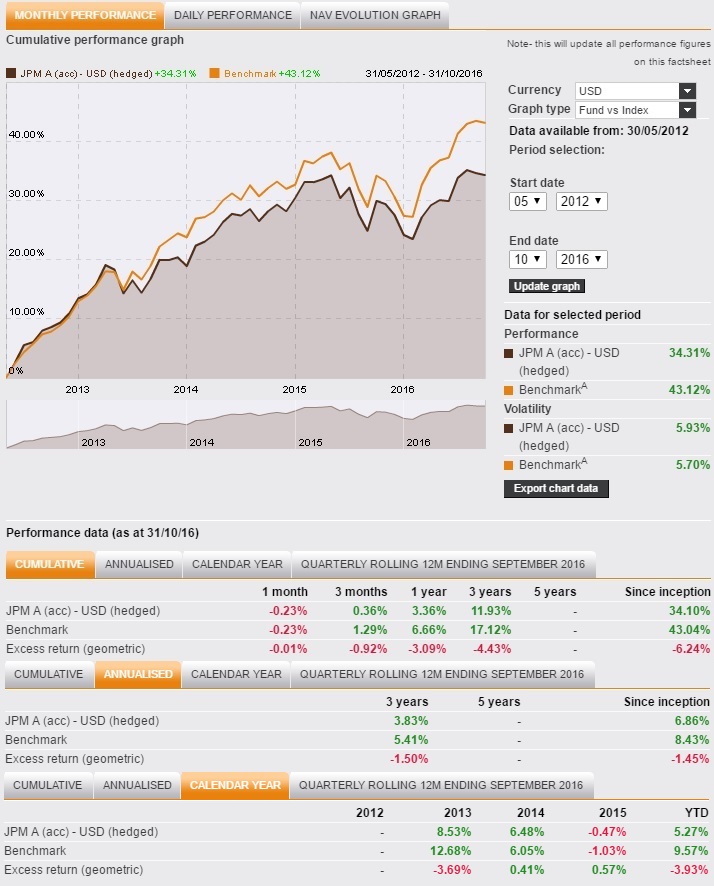

สำหรับกองทุน KF-CINCOME เป็นกองทุนรวมผสมที่มีการลงทุนในต่างประเทศ ต่างจากกองทุนผสมอื่นๆ โดยกองทุนจะนําเงินไปลงทุนในหน่วยลงทุนของกองทุนรวมต่างประเทศชื่อ กองทุน JPMorgan Investment Funds – Global Income Fund Class A (acc) – USD (Hedged) (กองทุนหลัก) โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่าร้อยละ 80 ของ NAV ซึ่งเมื่อพิจารณาจากผลการดำเนินงานของกองทุนหลักแล้ว ไม่ได้โดดเด่นไปกว่ากองผสมของไทย แต่ข้อดีของการเลือกลงทุนในกองทุนผสมที่มีการลงทุนในต่างประเทศ คือ มีการกระจายความเสี่ยงในเรื่องของ country risk ไปในการลงทุนด้วยนั่นเอง

ที่มา: http://www.jpmorganassetmanagement.lu

กองทุนรวมหุ้นไทย (Thai EQ)

ในรายชื่อกองทุนที่ลงทุนในหุ้นไทย สามารถแบ่งออกได้เป็น 2 กลุ่มย่อย คือ กองทุนที่ลงทุนเลียนแบบดัชนี เช่น UOBSAS100, SCBSET, TMB50 เป็นต้น การลงทุนในกองทุนเลียนแบบดัชนี เหมาะกับผู้ลงทุนที่คาดหวังการเติบโตของพอร์ตการลงทุนพร้อม ๆกับตลาดด้วยค่าใช้จ่ายในการดำเนินงานที่น้อย และอีกกลุ่ม คือ กองทุนหุ้นที่เน้นบริหารงานเชิงรุก เพื่อสร้างผลตอบแทนที่มากกว่าตลาดหุ้นโดยใช้ความรู้ความสามารถของผู้จัดการกองทุนในการเลือกหุ้นเพื่อลงทุน

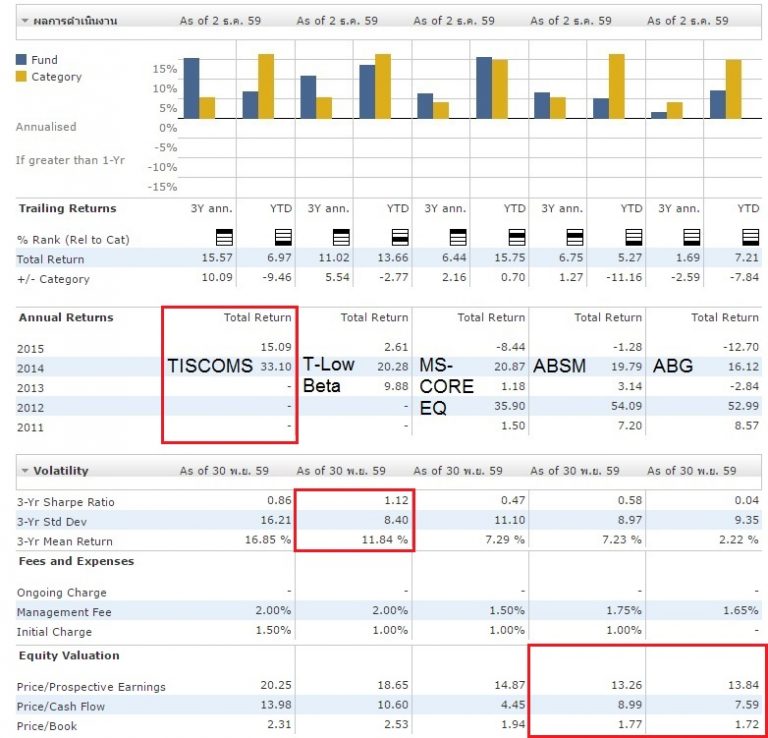

สำหรับกองทุนหุ้นไทยเชิงรุกที่ทำผลการดำเนินงานได้ดีน่าสนใจมีอยู่ด้วยกัน 3 กองทุน ได้แก่ TISCOMS ด้วยผลตอบแทนที่โดดเด่น แต่ก็ตามมาด้วยความผันผวนสูงสุด, T-LowBeta ผลตอบแทนทำได้เป็นอันดับสองแต่เรื่องความผันผวนที่ต่ำทำให้น่าสนใจสำหรับการลงทุน, ABSM ผลตอบแทนโดนรวมอาจดูใกล้เคียงกับ MS-CORE EQ แต่เนื่องจากสัดส่วน Price/Prospective Earnings และ Price/Book ที่ต่ำกว่าทำให้ได้รับคะแนนเนื่องจากความถูกกว่า

กองทุนรวมหุ้นต่างประเทศ (Foreign EQ)/ Health Care/ Others

กองทุนรวมที่ลงทุนในต่างประเทศมีให้เลือกลงทุนหลากหลาย ด้วยนโยบายการลงทุนในประเทศ หรือในทวีปที่แตกต่างกันทำให้มีความเสี่ยงที่เกิดจากปัจจัยที่ผู้ลงทุนไม่คุ้นเคย และความผันผวนจากอัตราแลกเปลี่ยนทำให้ผลตอบแทนไม่คงที่ นอกจากนี้ในการติดตามสถานการณ์ การวิเคราะห์ข้อมูลประกอบการลงทุนเป็นงานที่ผู้ลงทุนส่วนมากไม่คุ้นเคย จึงเป็นการลงทุนที่อาจไม่เหมาะสำหรับนักลงทุนทั่วไป อย่างไรก็ตาม การลงทุนในต่างประเทศเหมาะสำหรับผู้ลงทุนที่มีความรู้ความเข้าใจในเรื่องของปัจจัยเสี่ยงต่าง ๆ และต้องการกระจายความเสี่ยงไปหลาย ๆ ประเทศ หรืออาจพิจารณาปรับใช้เพื่อรับผลตอบแทนจากการลงทุนในประเทศที่มีแนวโน้มในการพัฒนาเศรษฐกิจในระยะยาว ในการเปรียบเทียบกองทุนรวมที่ลงทุนในต่างประเทศ ควรทำการแยกแยะเบื้องต้นตามประเทศที่ทำการลงทุน เช่น

- ลงทุนในทุกประเทศในโลก : ABWOOF, TMBGQG, K-GLOBE

- ลงทุนในประเทศแถบเอเชีย (ยกเว้นญี่ปุ่น) : ABAPAC, MS-ASIA SM

- ลงทุนในประเทศจีน : KF-HCHINAD, TISCOCH, K-CHINA, MS-CHINA VALUE

- ลงทุนในยุโรป : TISCOEU, K-European, MS-EUROPE

- ลงทุนในประเทศอินเดีย : ABIG, MS-INDIA

- ลงทุนในประเทศญี่ปุ่น : KF-HJAPAND, UOBSJSM, K-JP

- ลงทุนในประเทศสหรัฐอเมริกา : TISCOUS, K-USA, MS-AMERICAN

สำหรับการเลือกลงทุนในกองทุนรวมต่างประเทศแนะนำให้ผู้ที่สนใจลงทุนเข้าไปดูนโยบายการลงทุน ซึ่งส่วนมากจะเป็นนโยบายเน้นการลงทุนในกองทุนหลักเพียงหนึ่งกองทุน แล้วจึงนำมาเปรียบเทียบผลการดำเนินงานจากกองทุนหลัก และอย่าลืม ตรวจสอบนโยบายในส่วนของการจัดการความเสี่ยงเรื่องอัตราแลกเปลี่ยนด้วยนะครับ

กองทุนรวมลงทุนในหุ้นกลุ่มธุรกิจ Health Care

เป็นกองทุนรวมที่มีนโยบายการลงทุนในกลุ่มธุรกิจเฉพาะ คือ กลุ่ม Health Care ด้วยเหตุที่โลกของเรากำลังก้าวเข้าสู่ยุคสังคมผู้สูงอายุ ค่าใช้จ่ายเกี่ยวกับสุขภาพต่าง ๆ ก็สูงขึ้น ธุรกิจที่เกี่ยวเนื่องกับการดูแลสุขภาพอย่าง Health Care จึงเป็นสิ่งจำเป็น อย่างไรก็ตาม หากย้อนดูผลการดำเนินงานของกองทุนที่ลงทุนในกลุ่ม Health Care อาจดูไม่ดีนักเนื่องจาก กองทุนส่วนมากเปิดออกมาในช่วงที่ Health Care กำลังบูมสุดขีด เรียกได้ว่า ไปที่ไหนคนก็พูดถึง ว่าต้องลงทุนใน Health Care และเมื่อเป็นเช่นนี้กองทุนส่วนมากที่ออกมาก็จะอยู่ในช่วงใกล้พีค หรือ ดอย ทำให้คนที่เข้าไปลงทุนช่วงหลังต้องพบกันสภาวะบาดเจ็บจากการลงทุนในธุรกิจ Health Care

อย่างไรก็ตาม ภาพใหญ่เรื่องสังคมผู้สูงอายุยังไม่มีการเปลี่ยนแปลง ดังนั้น Health Care จึงยังคงเป็นโอกาสสำหรับการลงทุน แต่จะลงทุนใน Health Care กองทุนไหน ก็ต้องไปดูที่กองทุนหลัก นโยบายการลงทุน ประเทศที่ลงทุน อุตสาหกรรมที่ลงทุน ผลการดำเนินงานที่ผ่านมา และที่สำคัญคือต้องเข้าใจก่อนว่า Health Care ไม่ได้มีแค่โรงพยาบาล โดยส่วนตัวมองกองทุนที่มีลักษณะเฉพาะกลุ่มเป็นการลงทุนทางเลือก ดังนั้นจึงไม่ให้น้ำหนักในการจัดพอร์ตมากนัก

กองทุนรวมอื่น ๆ

สำหรับนโยบายการลงทุนอื่นๆ มีอยู่กองทุนเดียวคือ K-GOLD เป็นการลงทุนในทองคำ ซึ่งคุณสมบัติเด่นในการลงทุนดังนี้ คือ 1 .) ทองคำไม่สร้างกระแสเงินสด 2.) ราคาทองคำขึ้นอยู่กับภาวะดอกเบี้ยและเงินเฟ้อ 3.) ทองคำถือเป็นสินทรัพย์หลบภัย เมื่อเกิดวิกฤติต่าง ๆ จะได้รับความสนใจจากนักลงทุนเป็นพิเศษ และด้วยคุณสมบัติพิเศษเหล่านี้ ทองคำจึงถูกใช้ในการบริหารความเสี่ยงเป็นหลัก ไม่ได้ให้น้ำหนักกับการลงทุนมากเช่นกัน

สรุปกองทุนรวมที่น่าสนใจใน Unit Linked

เลือกลงทุนใน Unit Linked ดีกว่าลงทุนในกองทุนทั่วไปหรือไม่

กองทุนรวมใน Unit Linked เหมือนกันกับกองทุนที่ขายโดยทั่วไป เพียงแต่ถูกเลือกโดยบริษัทประกันให้สามารถใช้ลงทุนในกรมธรรม์ประเภทนี้ได้เท่านั้น หรือพูดอีกนัยหนึ่งว่า ข้อจำกัดหนึ่งในการลงทุนผ่าน Unit Linked คือ เราเลือกลงทุนได้แค่กองทุนที่บริษัทประกันกำหนดให้เท่านั้น และอาจมีการเปลี่ยนแปลง เพิ่ม/ลด ในอนาคตได้ตลอดเวลา

เอาหล่ะครับ สำหรับเรื่องราวของกองทุนรวมที่สามารถลงทุนผ่าน Unit Linked ก็ขอจบแต่เพียงเท่านี้ หวังว่าคงเป็นประโยชน์สำหรับท่านใดที่กำลังพิจารณาเลือกกรมธรรม์ Unit Linked กันอยู่นะครับ แต่เรื่องรางของ Unit Linked ยังไม่จบ เราจะประยุกต์ใช้ Unit Linked ในการวางแผนการเงินอย่างไรให้คุ้มค่า ควรหรือไม่ที่จะลงทุนผ่าน Unit Linked ประเด็นอะไรที่ต้องพิจารณา เงื่อนไขต่าง ๆ ในกรมธรรม์ Unit Linked ที่น่าสนใจมีอะไรบ้าง

อ่านตอนที่แล้วได้ที่ : https://www.finnomena.com/nat-lertmongkol/what-is-unit-linked-01/