เป็นที่ทราบกันดีว่าในปัจจุบันเทคโนโลยีถูกนำมาประยุกต์ใช้ในอุตสาหกรรมต่าง ๆ เพื่อตอบสนองความต้องการของผู้ใช้บริการที่มีความหลากหลาย และหนึ่งในอุตสาหกรรมที่นำเทคโนโลยีมาประยุกต์ใช้ก็คืออุตสาหกรรมการเงิน จากที่แต่ก่อนเราต้องเดินทางไปที่ธนาคารเพื่อทำธุรกรรมทางการเงิน แต่ปัจจุบันมีการนำเทคโนโลยีมาประยุกต์ใช้เพื่ออำนวยความสะดวกให้เราสามารถทำธุรกรรมต่าง ๆ ได้ไม่ว่าจะอยู่ที่ไหนก็ตามผ่านระบบดิจิทัล

ในบทความนี้เราจะพาไปทำความรู้จักกองทุนน้องใหม่แกะกล่องอย่าง MFTECH ที่จะมาสร้างความเปลี่ยนแปลงครั้งยิ่งใหญ่ให้กับอุตสาหกรรมการเงิน แต่ก่อนที่จะไปทำความรู้จักกับกองทุน MFTECH เรามาทำความรู้จักกับ “Fintech” กันสักหน่อยดีกว่าว่า “Fintech” คืออะไร

ทำความรู้จักกับ Fintech

Fintech เป็นการผสมผสานระหว่างคำว่า Financial + Technology ที่แปลเป็นไทยได้ว่า “เทคโนโลยีทางการเงิน” โดยคำว่า Fintech หมายถึงการนำเทคโนโลยีใหม่ ๆ มาใช้เพื่อเพิ่มประสิทธิภาพหรือทำให้บริการและกระบวนการทางการเงินเป็นไปโดยอัตโนมัติ หลัก ๆ แล้ว Fintech ถูกนำมาใช้เพื่อช่วยให้บริษัทต่าง ๆ รวมไปถึงผู้ประกอบการรายย่อย และผู้บริโภคสามารถจัดการการดำเนินกระบวนการและชีวิตทางการเงินของตนได้ดีขึ้นโดยใช้ซอฟต์แวร์และอัลกอริทึมเฉพาะทางที่ใช้กับคอมพิวเตอร์และสมาร์ทโฟน โดยคำว่า Fintech ยังรวมไปถึงการพัฒนาและการใช้สกุลเงินดิจิตอล เช่น Bitcoin อีกด้วย

Fintech ไม่ใช่อุตสาหกรรมใหม่แต่เป็นอุตสาหกรรมที่มีการพัฒนาอย่างรวดเร็ว จำนวนผู้ใช้อินเทอร์เน็ตและสมาร์ทโฟนที่เพิ่มขึ้นตลอดจนผลพวงของวิกฤตการณ์ทางการเงินในช่วงต้นศตวรรษที่ 21 ทำให้ผลิตภัณฑ์ทางการเงินจำนวนมากกลายเป็นดิจิทัล เทคโนโลยีเป็นส่วนหนึ่งของโลกการเงินมาโดยตลอด ไม่ว่าจะเป็นการเปิดตัวบัตรเครดิตในปี 1950 หรือตู้เอทีเอ็ม รวมไปถึงแอปการเงินส่วนบุคคล

ทำไมการลงทุนใน Fintech ถึงมีความน่าสนใจ?

นอกเหนือจากการที่ Fintech ทำให้การเข้าถึงบริการทางการเงินเป็นเรื่องง่ายแล้ว Fintech ยังได้พิสูจน์ตัวเองจากภาวะเศรษฐกิจชะลอตัวจากการแพร่ระบาดของ COVID-19 โดยสามารถสร้างผลตอบแทนชนะตลาดได้ นอกจากนี้ Fintech ยังกลายเป็นส่วนที่สำคัญในการขับเคลื่อนเศรษฐกิจ เนื่องจากปัจจุบัน Fintech ได้รับความนิยมมากขึ้นดึงดูดนักลงทุนเข้าตลาดจำนวนมากขึ้นเรื่อย ๆ ด้านการลงทุนในภาค Fintech เติบโตขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา โดยมูลค่าการลงทุนในบริษัท Fintech มีมูลค่าประมาณ 112 พันล้านดอลลาร์ในปี 2018 ซึ่งสูงเป็นประวัติการณ์สำหรับอุตสาหกรรมนี้ โดยคาดว่าภาคอุตสาหกรรม Fintech จะมีมูลค่ากว่า 26.5 ล้านล้านเหรียญภายในปี 2022

สร้างแผนและเปิดบัญชีกองทุนรวมกับ FINNOMENA สะดวก รวดเร็ว เปิดออนไลน์ ไม่ต้องส่งเอกสารให้ยุ่งยาก พร้อมเลือกซื้อกองทุนกว่า 1,000 กอง จาก 22 บลจ. ครอบคลุมทุกบลจ. ในประเทศไทย สร้างแผนและเปิดบัญชี คลิก: https://finno.me/open-plan

ปฏิวัติอุตสาหกรรมการเงินไปพร้อมกับกองทุน MFTECH

กองทุน MFTECH หรือกองทุน MFC Fintech Innovation Fund จากบลจ.เอ็มเอฟซี (MFC) มี นโยบายลงทุนในบริษัทที่เกี่ยวข้องหรือได้รับประโยชน์จากนวัตกรรมการให้บริการทางการเงิน (Financial Services) หรือเทคโนโลยีทางการเงิน (Fintech) รวมถึงบริษัทที่สร้างรายได้หรือประกอบธุรกิจเกี่ยวกับการวิจัย การพัฒนา การผลิต และการประยุกต์ใช้เทคโนโลยีในอุตสาหกรรมการบริการด้านการเงิน โดยเฉลี่ยในรอบบัญชีไม่น้อยกว่าร้อยละ 80 ของมูลค่าทรัพย์สินสุทธิของกองทุน

กองทุน MFTECH จะลงทุนในหลักทรัพย์ ดังต่อไปนี้

- ARK FINTECH INNOVATION ETF (ARKF) เน้นการเติบโตในระยะยาวด้วยการบริหารแบบเชิงรุก (Active Management) โดยเฟ้นหาบริษัทที่ได้รับประโยชน์มากที่สุดจากนวัตกรรม Fintech

- AXA WF Framlington Fintech กองทุน Fintech ที่มีผลการดำเนินงานโดดเด่น และ/หรือ Amplify Transformational Data Sharing ETF (BLOK) ที่เน้นการลงทุนในบริษัทต่าง ๆ ที่มีส่วนร่วมในการพัฒนาและใช้ประโยชน์จาก Blockchain Technology

- หุ้นต่างประเทศทั่วโลกของบริษัทที่เกี่ยวข้องหรือได้รับประโยชน์จากนวัตกรรมการให้บริการทางการเงิน (Financial Services) และ/หรือ เทคโนโลยีทางการเงิน (Fintech) เพื่อเพิ่มผลตอบแทนให้กับกองทุน

โดยจะเน้นการลงทุนส่วนใหญ่ประมาณ 70-100% ใน ARK FINTECH INNOVATION ETF (ARKF) และส่วนที่เหลืออีกประมาณ 0-30% ลงทุนใน AXA WF Framlington FinTech และ/หรือ Amplify Transformational Data Sharing ETF (BLOK) และ/หรือ หุ้นต่างประเทศของบริษัทด้านการเงิน หรือ เทคโนโลยีด้านการเงิน ซึ่งกองทุน MFTECH ถือเป็นกองทุนแรกในประเทศไทยที่มีนโยบายลงทุนใน ARKF

จุดเด่นของ ARKF

- มีเป้าหมายในการเปิดรับนวัตกรรม Fintech ที่มีความหลากหลาย ไม่ว่าจะเป็น Mobile Payments, Digital Wallets, Peer-to-Peer Lending, Blockchain Technology และ Risk Transformation

- มีศักยภาพในการเติบโต โดยเน้นการเติบโตในระยะยาว

- เป็นเครื่องมือสำหรับการกระจายความเสี่ยง

- วิจัยอย่างมีพื้นฐาน โดยใช้เทคนิคในการวิเคราะห์ทั้งแบบ Top-down และ Bottom-up ในการจัดพอร์ตการลงทุน พร้อมระบุบริษัทที่ได้รับประโยชน์จากนวัตกรรม Fintech

- มีความคุ้มค่าในต้นทุน เลือกต้นทุนที่ต่ำกว่าเสมอด้วยการบริหารจัดการแบบ Active ใน ETF ที่ลงทุนในธีมนวัตกรรมที่เปลี่ยนแปลงไปอย่างรวดเร็ว

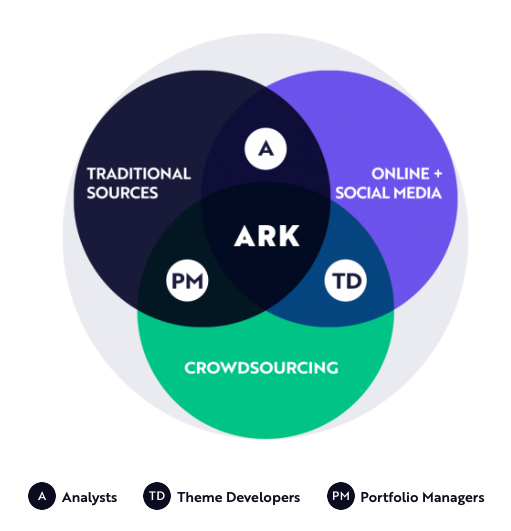

ขั้นตอนการลงทุนของ ARKF

การวิเคราะห์การลงทุนของ ARK จะใช้ทั้งแบบ Top-down และ Bottom-up ในการตรวจหานวัตกรรม โดยมีจุดมุ่งหมายเพื่อระบุหานวัตกรรมตั้งแต่ต้นน้ำ รวมถึงใช้ประโยชน์จากโอกาสเพื่อให้คุณค่าการลงทุนในระยะยาวแก่นักลงทุน

รูปที่ 1 ขั้นตอนการลงทุนของ ARK

ที่มา: ark-invest.com

เริ่มจากการวิเคราะห์แบบ Top-down ในการตรวจสอบว่าโลกกำลังเปลี่ยนแปลงไปอย่างไรและกำลังมุ่งหน้าไปในที่ใดเพื่อทำความเข้าใจกับนวัตกรรมที่เปลี่ยนแปลงไปอย่างรวดเร็ว โดย ARK จะใช้ Open Research Ecosystem เพื่อทำการรวมรวบข้อมูล รวมถึงช่วยในการกำหนดและปรับแต่งกระบวนการวิจัยต่าง ๆ พร้อมปรับขนาด “โอกาส” หาจุดที่ดีที่สุดที่จะได้รับประโยชน์จากการลงทุน

รูปที่ 2 Open Research Ecosystem ของ ARK

ที่มา: ark-invest.com

ส่วนการวิเคราะห์แบบ Bottom-up จะเริ่มจากปรับแต่งกลุ่มการลงทุนที่มีศักยภาพ โดย ARK จะประเมินการลงทุนที่มีศักยภาพตามเมตริกหลักเพื่อค้นหาบริษัทสำหรับการลงทุนในบริบทของ “โอกาส” ซึ่งรวมไปถึงการสร้างรูปแบบการประเมินมูลค่าและรายได้ของแต่ละบริษัทในช่วงอีก 5 ปีข้างหน้า เพื่อจัดพอร์ตการลงทุนและบริหารความเสี่ยงพอร์ตการลงทุน

Investment Focus ของ ARKF

รูปที่ 3 Investment Focus ของ ARKF

ที่มา: ark-invest.com

Digital Wallet & Mobile Payment

เป็นระบบที่ใช้ซอฟต์แวร์จัดเก็บข้อมูลการชำระเงินและรหัสผ่านของผู้ใช้อย่างปลอดภัย ด้วยการใช้กระเป๋าเงินดิจิทัล ผู้ใช้สามารถดำเนินการชำระค่าสินค้าหรือบริการได้อย่างง่ายดายและรวดเร็ว กระเป๋าเงินดิจิทัลสามารถใช้ร่วมกับระบบชำระเงินผ่านมือถือ (Mobile Payment) ซึ่งช่วยให้ลูกค้าสามารถชำระเงินสำหรับการซื้อสินค้าด้วยสมาร์ทโฟนของตนเองได้ พร้อมสร้างรหัสผ่านที่รัดกุมขึ้นได้โดยไม่ต้องกังวลว่าจะจำได้ในภายหลังหรือไม่ด้วยระบบ Face ID หรือ Touch ID นอกจากนี้ยังสามารถใช้กระเป๋าเงินดิจิทัลเพื่อเก็บข้อมูลบัตรสะสมคะแนนและคูปองดิจิทัล โดยในปัจจุบันกระเป๋าเงินดิจิทัลมีการใช้งานกันอย่างแพร่หลายทั่วโลก ซึ่งสถาบันการเงินต่าง ๆ ก็ได้มีการพัฒนาเทคโนโลยีนี้อย่างต่อเนื่องเพื่อตอบสนองกับความต้องการของผู้ใช้บริการและตอบรับกับโลกสังคมไร้เงินสดในอนาคตได้อย่างมีประสิทธิภาพ

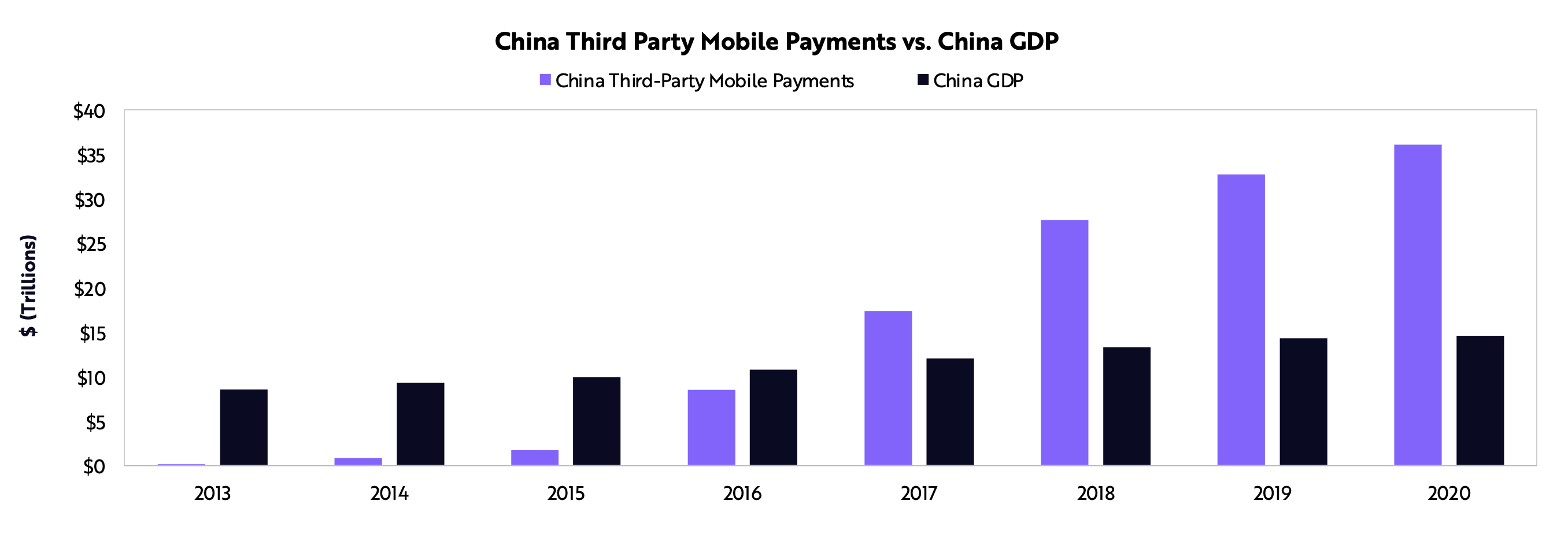

รูปที่ 4 มูลค่าการชำระเงินผ่านมือถือในจีน เปรียบเทียบกับ GDP จีน

ที่มา: ARK Research

ปริมาณการทำธุรกรรมชำระเงินผ่านมือถือในจีนเพิ่มขึ้นมากกว่า 15 เท่าในเวลาเพียง 5 ปีจากประมาณ 2 ล้านล้านดอลลาร์ในปี 2015 เป็นประมาณ 36 ล้านล้านดอลลาร์ ซึ่งมีขนาดใหญ่กว่า GDP ของจีนในปี 2020 เกือบ 3 เท่า

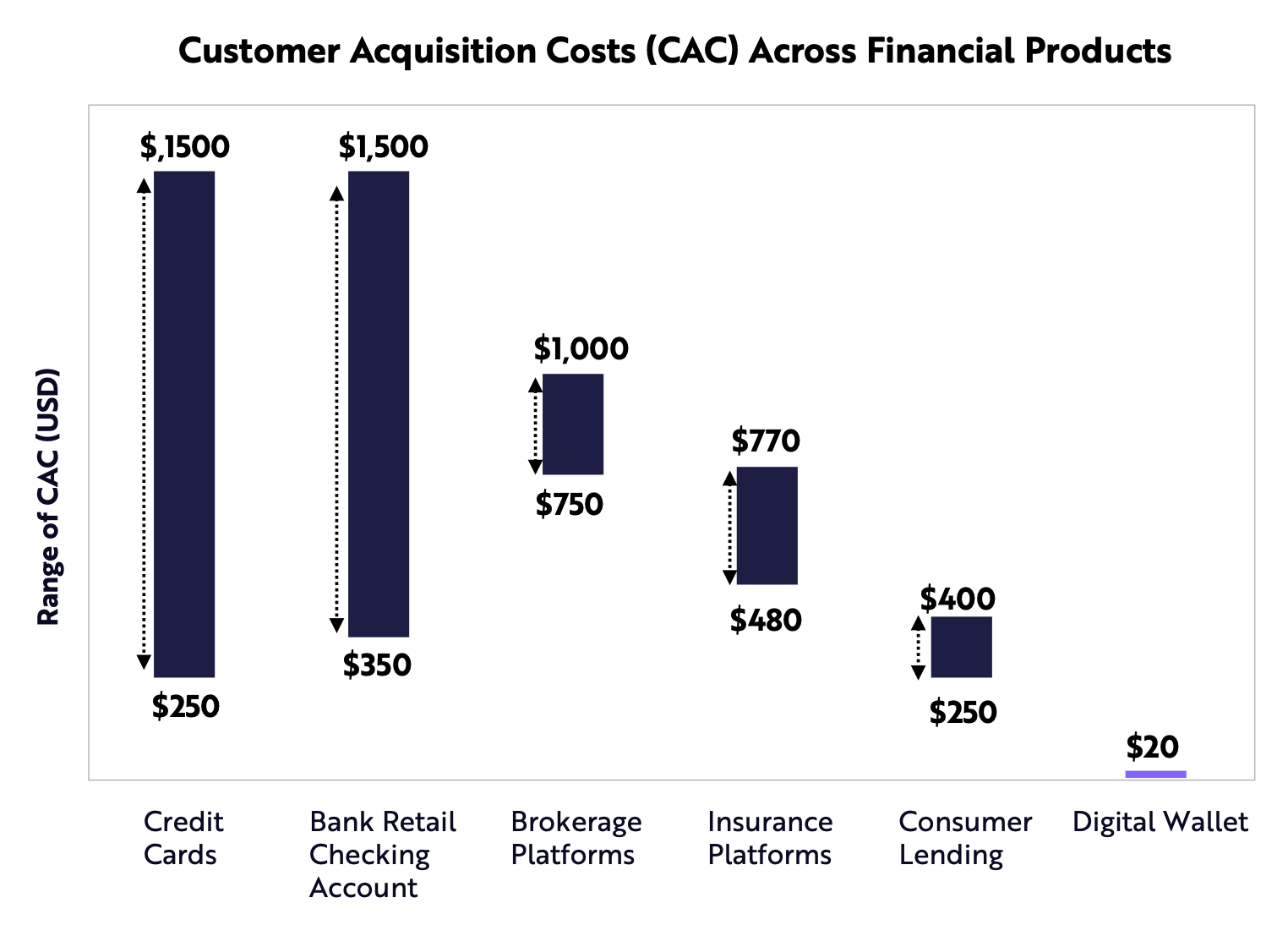

รูปที่ 5 ค่าใช้จ่ายในการได้มาซึ่งลูกค้าหนึ่งราย (CAC) ของผลิตภัณฑ์ทางการเงิน

ที่มา: ARK Research

การเติบโตอย่างรวดเร็วของกระเป๋าเงินดิจิทัลมีแรงขับเคลื่อนหลักมาจากการลดลงของค่าใช้จ่ายในการได้มาซึ่งลูกค้าหนึ่งราย (CAC) จากการวิจัยของ ARK พบว่าสถาบันการเงินแบบดั้งเดิมต้องใช้ต้นทุนกว่า $1,000 เพื่อให้ได้มาซึ่งลูกค้าหนึ่งราย ในขณะที่กระเป๋าเงินดิจิทัลใช้ต้นทุนเพียง $20 เท่านั้น

ในสหรัฐฯ ผู้ใช้กระเป๋าเงินดิจิทัลมีจำนวนมากกว่าผู้ถือบัญชีเงินฝากในสถาบันการเงินที่ใหญ่ที่สุด โดย ณ สิ้นปี 2020 จำนวนผู้ถือบัญชีเงินฝาก J.P. Morgan Chase มีทั้งหมดประมาณ 60 ล้าน ในขณะที่ Annual Active Users (AAUs) ของ Cash App และ Venmo อยู่ที่ 59 ล้านและ 69 ล้านตามลำดับ ในขณะที่ธนาคารแบบดั้งเดิมกำลังเผชิญกับความเสี่ยงต่าง ๆ เนื่องจากกระเป๋าเงินดิจิทัลกำลังเข้าสู่ตลาดการให้กู้ยืมที่ไม่มีหลักประกัน ซึ่งบ่งชี้ว่าการให้กู้ยืมของธนาคารแบบเดิมไม่น่าจะฟื้นตัวถึงจุดสูงสุดในปี 2019 ตามประมาณการของ ARK คาดว่ารายได้ดอกเบี้ยของธนาคารจากบัตรเครดิตลดลงมากกว่า 10% หรือประมาณ 16,000 ล้านดอลลาร์ในปี 2020 และมีแนวโน้มที่จะลดลงมากกว่า 25% จาก 130 พันล้านดอลลาร์ในปี 2019 เป็น 95 พันล้านดอลลาร์ภายในปี 2025 โดยผู้ให้กู้ดิจิทัลเช่น Square, PayPal, Affirm, Klarna และ LendingClub มีแนวโน้มที่จะได้รับส่วนแบ่งการตลาดจากธนาคารแบบดั้งเดิม

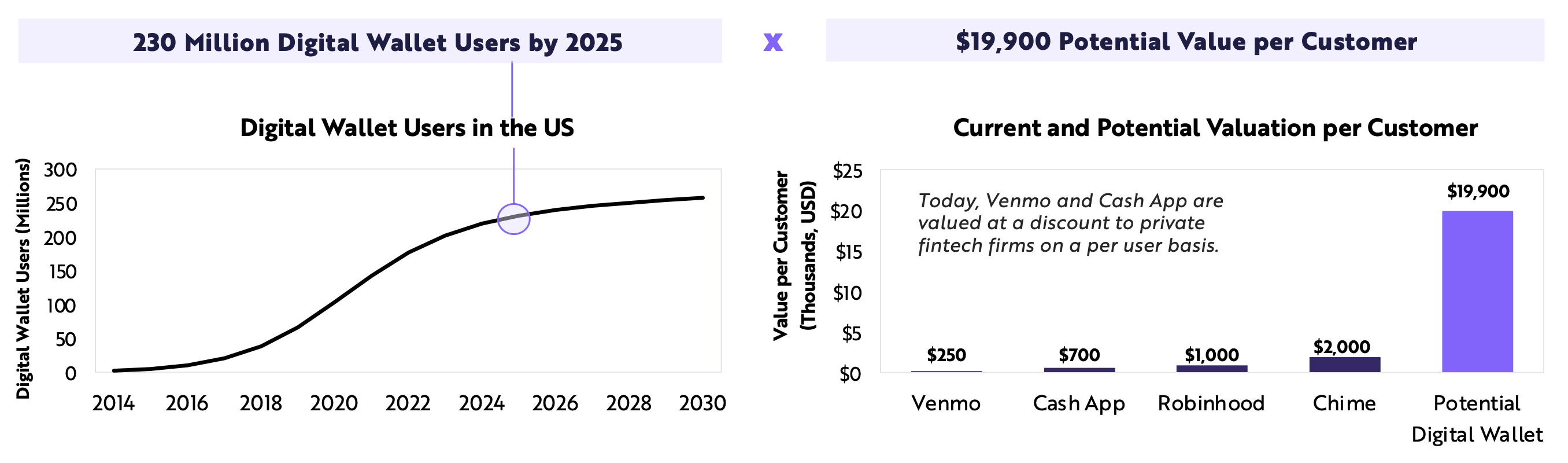

รูปที่ 6 กราฟแสดงการเพิ่มขึ้นของผู้ใช้ Digital Wallet ในสหรัฐฯ (รูปซ้าย)

รูปที่ 7 กราฟแสดงการประเมินมูลค่าที่เป็นไปได้ต่อผู้ใช้งาน Digital Wallet (รูปขวา)

ที่มา: ARK Research

จากการวิจัยของ ARK พบว่าหากผู้ใช้กระเป๋าเงินดิจิทัลในปี 2025 มีประมาณ 230 ล้านคนในสหรัฐฯ มูลค่าประมาณ $19,900 ต่อคน โอกาสที่กระเป๋าเงินดิจิทัลของสหรัฐฯ จะมีมูลค่าถึง 4.6 ล้านล้านดอลลาร์

Peer-to-Peer Lending (P2P Lending)

ธุรกรรมสินเชื่อระหว่างบุคคลกับบุคคลโดยจะมีแพลตฟอร์มทำหน้าที่เป็นตัวกลางสนับสนุนให้เกิดการกู้ยืมระหว่างผู้กู้และผู้ให้กู้ โดยจับคู่ระหว่างผู้ที่ต้องการกู้เงินและผู้ที่ต้องการให้กู้ รวมถึงอำนวยความสะดวกในการทำสัญญาสินเชื่อ การนำส่งเงินกู้และจ่ายคืนเงินกู้ หรือติดตามหนี้ ซึ่งเป็นอีกทางเลือกที่ช่วยให้สามารถเข้าถึงสินเชื่อได้สะดวกยิ่งขึ้นโดยไม่ต้องให้สถาบันการเงินเป็นคนกลาง ซึ่งแต่ละแพลตฟอร์มผู้ให้บริการกู้ยืมแบบ P2P จะมีการกำหนดอัตราดอกเบี้ยในการกู้ยืมที่หลากหลายขึ้นอยู่กับความน่าเชื่อถือของผู้สมัคร ซึ่งการกู้ยืมแบบ P2P นี้ถือเป็นอีกหนึ่งช่องทางใหม่ในการระดมทุน

รูปที่ 8 กระบวนการกู้ยืมแบบ Peer-to-Peer

ที่มา: ธนาคารแห่งประเทศไทย

ตามรายงานที่เผยแพร่โดย Allied Market Research กล่าวว่าตลาดการให้กู้ยืมแบบ P2P ทั่วโลกสร้างรายได้ 67.9 พันล้านดอลลาร์ในปี 2019 และคาดว่าจะสูงถึง 558.9 พันล้านดอลลาร์ภายในปี 2027 พร้อมคาดว่าจะมีอัตราการเติบโตต่อปี (CAGR) อยู่ที่ 29.7% สำหรับปี 2020-2027

E-Commerce

อีคอมเมิร์ซ หรือ พาณิชย์อิเล็กทรอนิกส์ คือกิจกรรมการซื้อหรือขายผลิตภัณฑ์ทางอิเล็กทรอนิกส์บนบริการออนไลน์หรือทางอินเทอร์เน็ต อีคอมเมิร์ซจะพึ่งพาเทคโนโลยีต่าง ๆ ในการดำเนินงาน เช่น การค้าบนมือถือ การโอนเงินทางอิเล็กทรอนิกส์ การจัดการห่วงโซ่อุปทานการตลาดทางอินเทอร์เน็ต การประมวลผลธุรกรรมออนไลน์ การแลกเปลี่ยนข้อมูลอิเล็กทรอนิกส์ (EDI) ระบบการจัดการสินค้าคงคลัง และระบบรวบรวมข้อมูลอัตโนมัติ อีคอมเมิร์ซถูกขับเคลื่อนโดยความก้าวหน้าทางเทคโนโลยีของอุตสาหกรรมเซมิคอนดักเตอร์และเป็นภาคส่วนที่ใหญ่ที่สุดในอุตสาหกรรมอิเล็กทรอนิกส์

ในปี 2021 รายได้ในตลาดอีคอมเมิร์ซคาดว่าจะสูงถึง 2,723,991 ล้านเหรียญสหรัฐ โดยมีอัตราการเติบโตต่อปี (CAGR) สำหรับปี 2021-2025 อยู่ที่ 6.3% ส่งผลให้การคาดการณ์ปริมาณตลาดอยู่ที่ 3,477,296 ล้านเหรียญสหรัฐภายในปี 2025 โดยกลุ่มที่ใหญ่ที่สุดในตลาดคือกลุ่มแฟชั่น มีปริมาณตลาดที่คาดการณ์ไว้ที่ 759,466 ล้านดอลลาร์สหรัฐในปี 2021

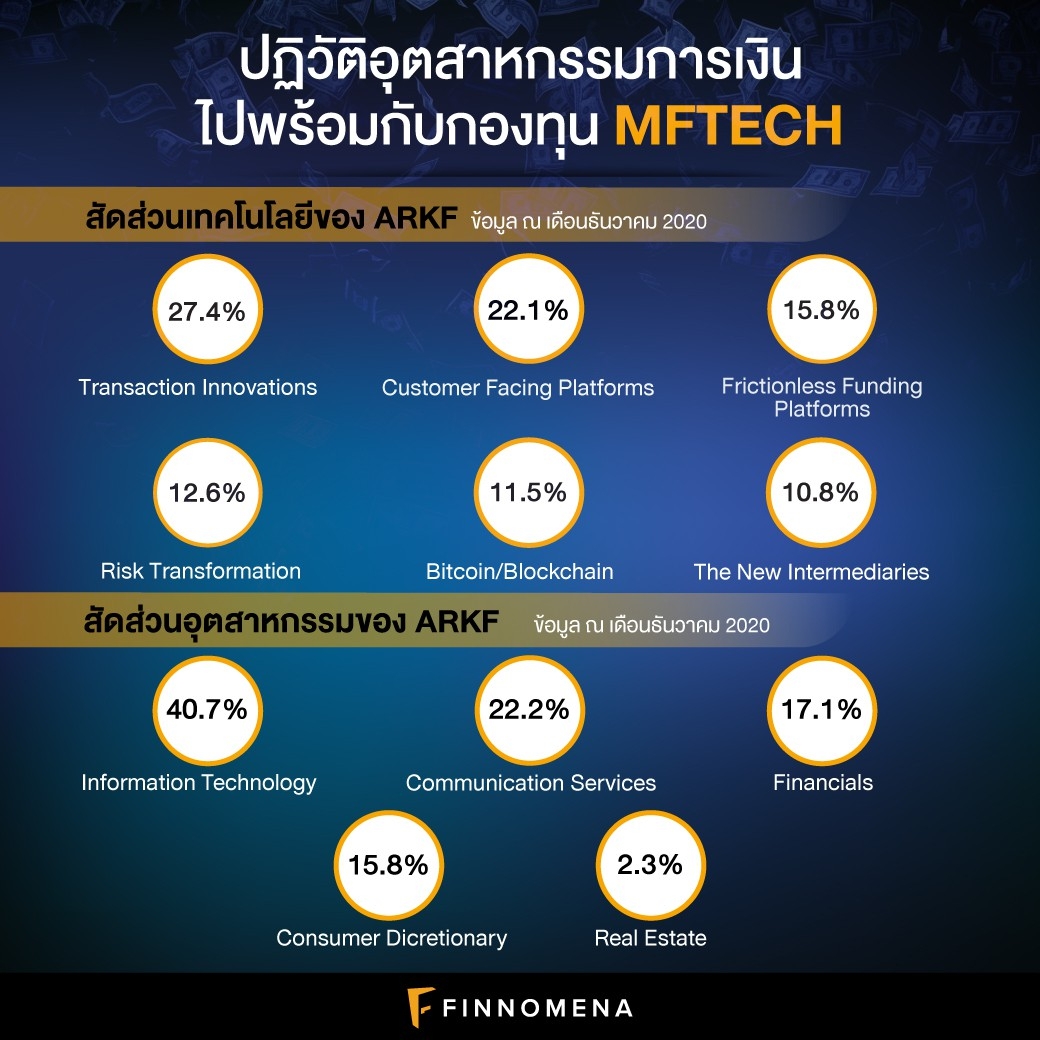

ลงทุนในกองทุน MFTECH แล้วจะได้ลงทุนในบริษัทอะไรบ้าง?

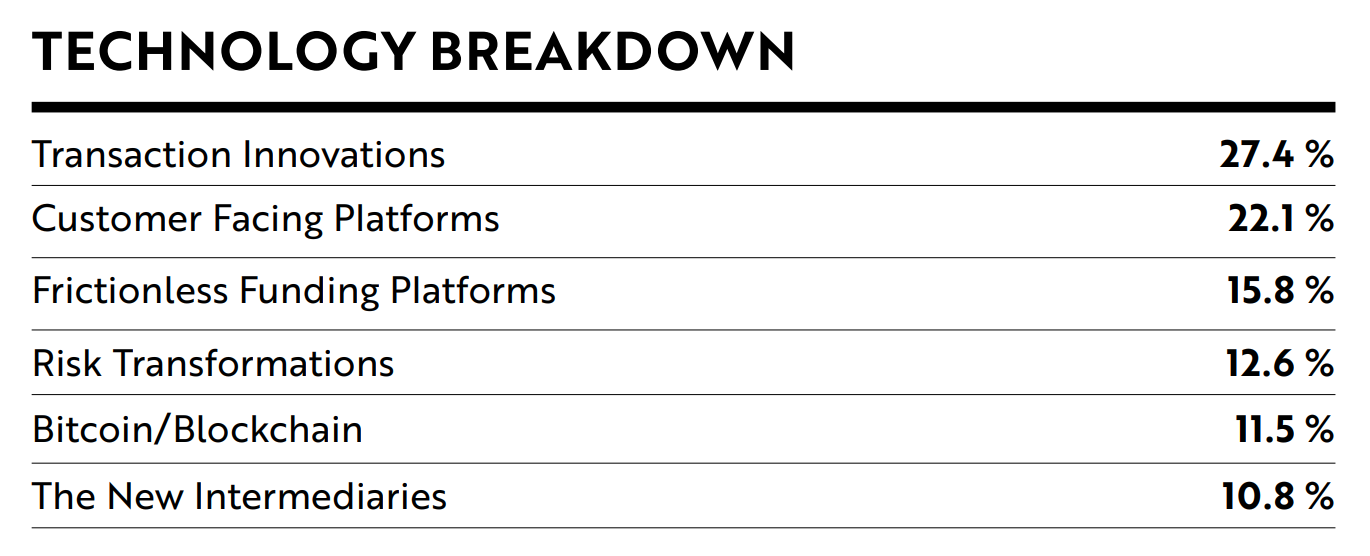

รูปที่ 9 สัดส่วนเทคโนโลยี ARKF ลงทุน (ข้อมูล ณ เดือนธันวาคม 2020)

ที่มา: ARKF Fund Factsheet

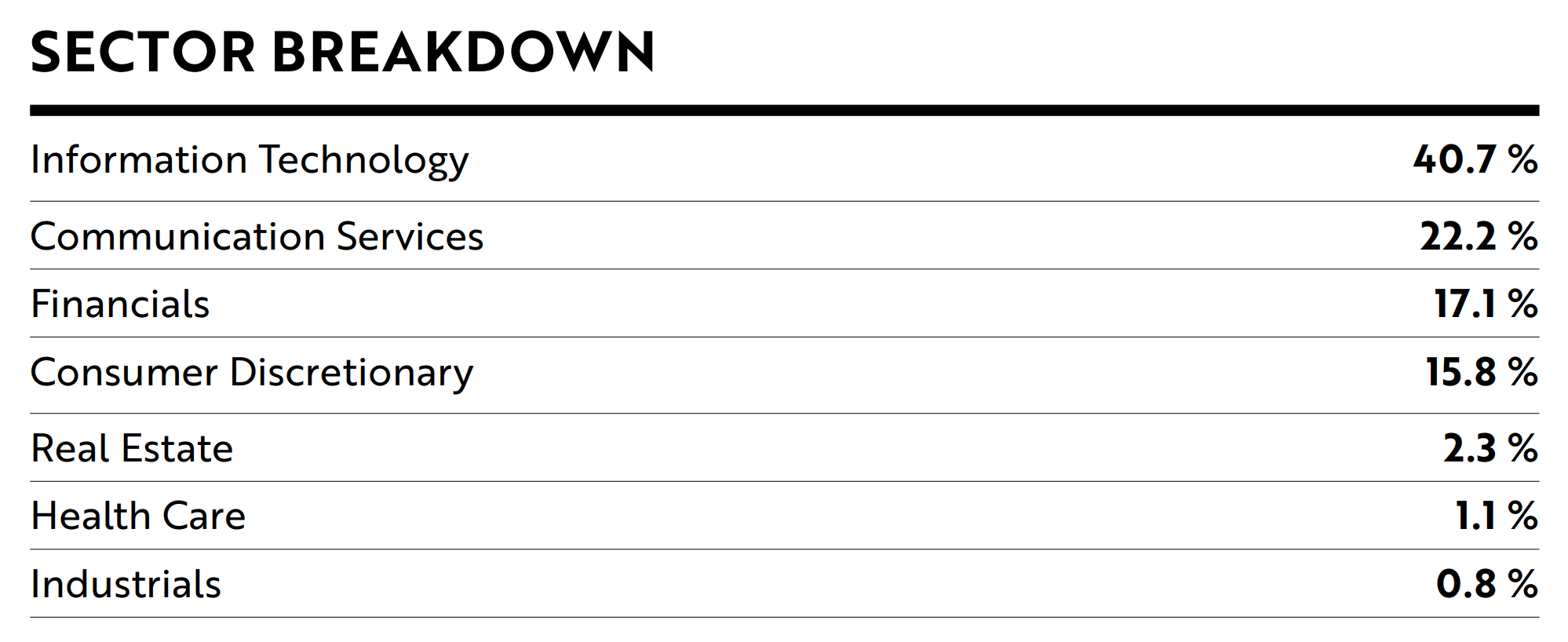

รูปที่ 10 สัดส่วนการลงทุนแบ่งตามภาคอุตสาหกรรมของ ARKF (ข้อมูล ณ เดือนธันวาคม 2020)

ที่มา: ARKF Fund Factsheet

รูปที่ 11 Top 10 Holdings ของ ARKF (ข้อมูล ณ วันที่ 05/02/2021)

ที่มา: ark-funds.com

- Square Inc — บริษัทชำระเงินออนไลน์ที่ให้บริการโซลูชัน ณ จุดขาย (POS) ซึ่งผู้ขายสามารถเปลี่ยนอุปกรณ์สมาร์ทโฟนและคอมพิวเตอร์เป็นระบบรับชำระเงินได้ ผลิตภัณฑ์ของบริษัทประกอบด้วย Square Stand, Square Magstripe Reader, Square Terminal, Cash App และอื่น ๆ โดยผู้ขายสามารถรับชำระเงินได้ผ่าน Europay, MasterCard, Visa, Europay, NFC หรือผ่านระบบออนไลน์ต่าง ๆ นอกจากนี้ผู้ขายยังสามารถเข้าถึงเทคโนโลยีและคุณสมบัติที่หลากหลาย ที่จะช่วยอำนวยความสะดวกในการขาย เช่น การรายงานและการวิเคราะห์ข้อมูล ใบแจ้งหนี้และใบเสร็จดิจิทัล เป็นต้น

รูปที่ 12 Square Reader for magstripe

ที่มา: amazon.com/

นอกจากผลิตภัณฑ์ POS แล้ว Square ยังให้บริการแอปพลิเคชันสำหรับส่งและรับเงินที่มีชื่อว่า “Cash App” ที่ทำหน้าที่เป็นกระเป๋าเงินดิจิทัล ผู้ใช้สามารถสร้างบัญชีการใช้งานเพื่อส่งหรือรับเงินจากผู้ใช้รายอื่นภายในประเทศเดียวกันได้ทันทีด้วยการทำธุรกรรมผ่านสมาร์ทโฟน โดยผู้ใช้งานสามารถเติมเงินในบัญชี Cash App ได้โดยการใช้บัตรเดบิตที่เชื่อมโยงกับบัญชีธนาคารที่มีอยู่ในการทำธุรกรรมต่าง ๆ ซึ่งในปี 2018 ทาง Square ก็ได้ประกาศรองรับการให้บริการซื้อขาย Bitcoin ผ่าน Cash App ไปเป็นทื่เรียบร้อย พร้อมทั้งเปิดบริการรับเงินคืน (Cashback) เป็น Bitcoin เมื่อสิ้นปี 2020 ที่ผ่านมาเพื่อผลักดันการเข้าถึง Bitcoin ให้มากขึ้น

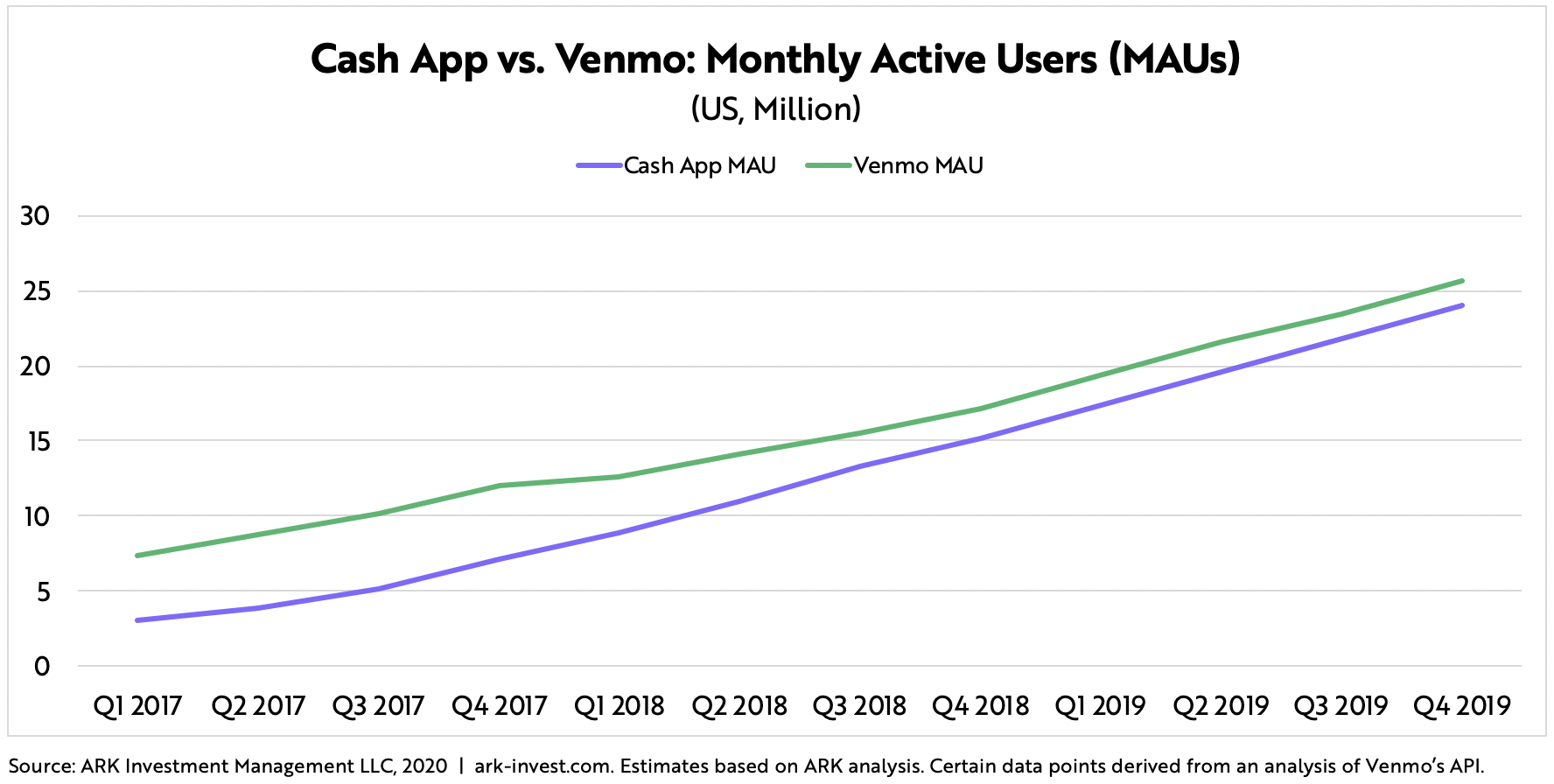

รูปที่ 13 กราฟเส้นเปรียบเทียบผู้ใช้งานรายเดือน (MAU) ของ Cash App และ Venmo

ที่มา: ark-invest.com

Cash App ของ Square จัดว่าเป็นกระเป๋าเงินดิจิทัลที่เติบโตเร็วที่สุดในสหรัฐอเมริกา ตามที่ Square เปิดเผยจำนวนผู้ใช้งาน Cash App รายเดือน (MAU) เพิ่มขึ้นกว่าสามเท่าในรอบสองปี จาก 7 ล้านคนในปลายปี 2017 เป็น 24 ล้านคนในปลายปี 2019

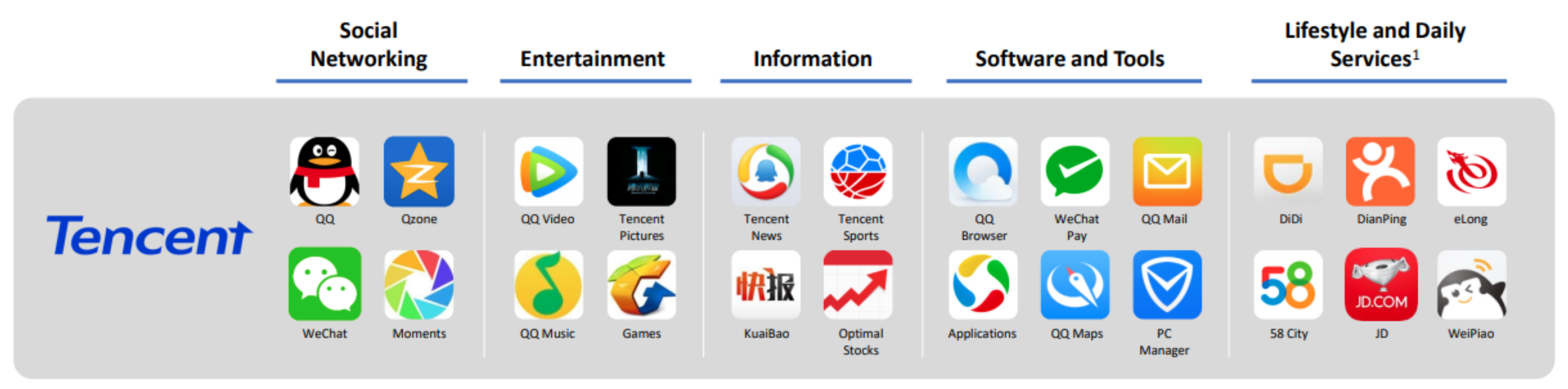

- Tencent Holdings Ltd — บริษัทโฮลดิ้งกลุ่มเทคโนโลยีข้ามชาติของจีน ก่อตั้งขึ้นในปี 1998 มีบริษัทย่อยที่ประกอบธุรกิจเกี่ยวกับตลาดบริการและผลิตภัณฑ์ต่าง ๆ ที่เกี่ยวข้องกับอินเทอร์เน็ตทั่วโลก รวมไปถึงการให้บริการในด้านความบันเทิง ปัญญาประดิษฐ์ และเทคโนโลยีอื่น ๆ ไม่ว่าจะเป็น เว็บพอร์ทัล อีคอมเมิร์ซ กระเป๋าเงินดิจิทัล แพลตฟอร์มโซ เชียลมีเดีย แอปพลิเคชันสตรีมมิงเพลงและวีดีโอ เกมบนมือถือและเกมออนไลน์ เป็นต้น

ตัวอย่างบริการของ Tencent ในประเทศไทย

- sanook.com — แพลตฟอร์มสื่อออนไลน์อันดับ 1 ของประเทศไทยสำหรับข่าวสารและ ข้อมูล

- JOOX — แอปพลิเคชันสำหรับการสตรีมเพลงออนไลน์ชั้นนำของประเทศไทย

- WeTV — แอปพลิเคชันแพลตฟอร์มสตรีมมิงที่นำเสนอซีรีส์จีน-ไทย และรายการวาไรตี้ที่พร้อมให้คุณทุกที่ทุกเวลา

- Tencent Games — ผู้ให้บริการเกมออนไลน์ชั้นนำของโลกและ สตูดิโอเกมออนไลน์ที่ใหญ่ที่สุด

- Topspace — เอเจนซี่โฆษณาดิจิทัลสำหรับธุรกิจออนไลน์ที่ให้บริการแบบครบวงจรสำหรับกลยุทธ์การประชาสัมพันธ์และการตลาดทั้งหมดของคุณ

- Tencent Cloud — ระบบประมวลผลบนคลาวด์ของ Tencent ที่สร้างขึ้นโดยใช้เทคโนโลยีความปลอดภัยและมาตรฐานคุณภาพ

รูปที่ 14 ธุรกิจที่ Tencent มีสัดส่วนเป็นเจ้าของ

ที่มา: PGM Capital

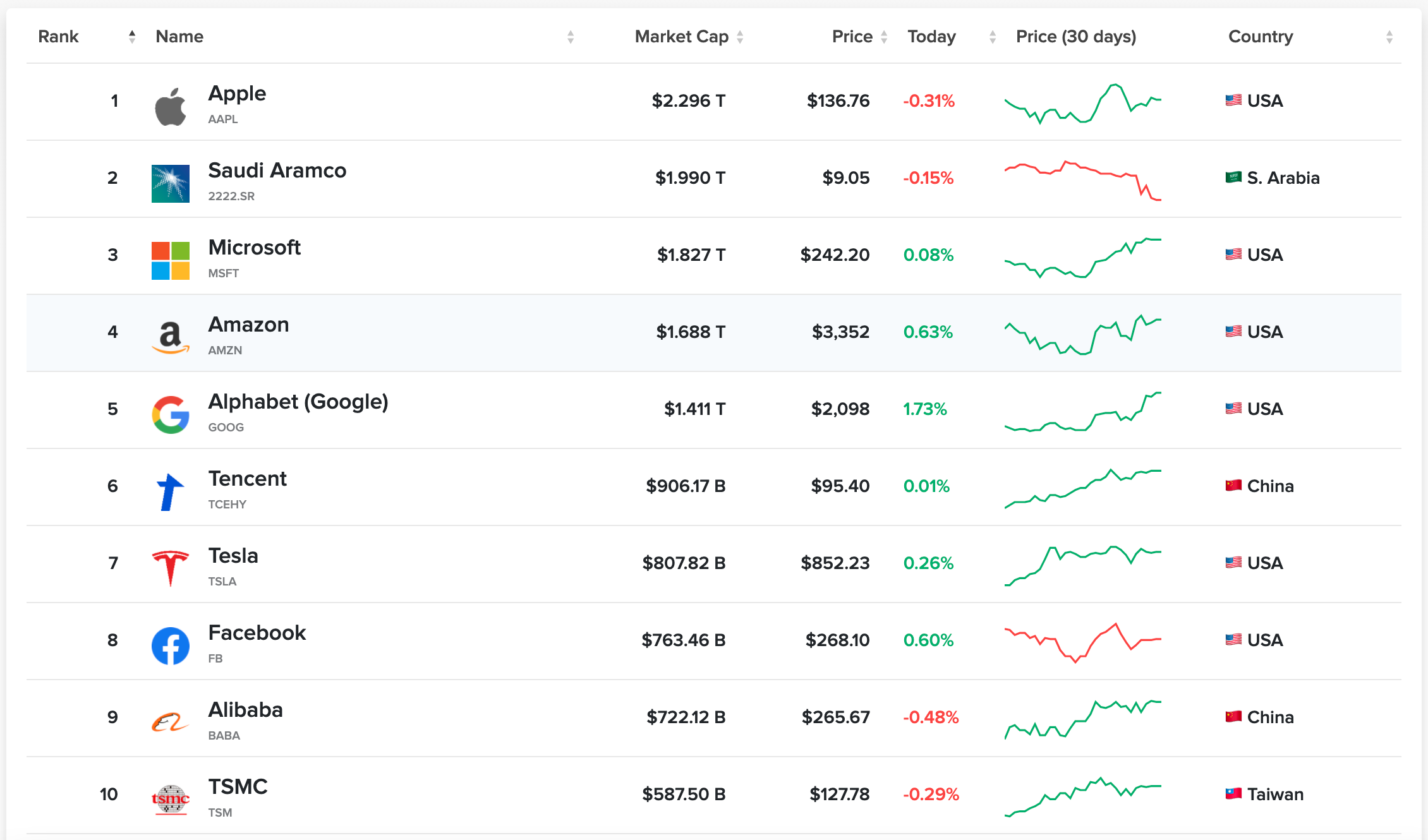

Tencent มีมูลค่าตลาดทะลุ 500 พันล้านเหรียญในปี 2018 ทำให้ Tencent กลายเป็นบริษัทเทคโนโลยีแห่งแรกในเอเชียที่มีมูลค่ามากกว่า 500 พันล้านเหรียญ นับตั้งแต่นั้นมา Tencent จึงกลายเป็นหนึ่งในบริษัทที่มีมูลค่ามากที่สุดในเอเชียและเป็นหนึ่งในบริษัท เทคโนโลยีชั้นนำของโลก และเมื่อวันที่ 8 กุมภาพันธ์ 2021 Tencent มีมูลค่าตลาดอยู่ที่ 909.51 พันล้านเหรียญ ซึ่งทำให้ Tencent เป็นบริษัทที่มีมูลค่าสูงสุดอันดับ 6 ของโลก

รูปที่ 15 Top 10 Largest Companies by Market Cap (ข้อมูล ณ วันที่ 08/02/2021)

ที่มา: companiesmarketcap.com

- PayPal Holdings Inc — ผู้ให้บริการแพลตฟอร์มกระเป๋าเงินอิเล็กทรอนิกส์ Paypal จะทำหน้าที่เป็นตัวกลางเชื่อมโยงระหว่างผู้ซื้อและผู้ค้าออนไลน์ทั่วโลก ช่วยให้ผู้ซื้อสามารถชำระค่าสินค้าและบริการ ตลอดจนการโอนเงินและถอนเงิน สำหรับด้านผู้ค้าช่วยให้ผู้ค้าสามารถรับชำระเงินจากผู้ซื้อได้ ผู้ใช้บริการสามารถทำธุรกรรมได้สะดวกและปลอดภัยมากยิ่งขึ้น โดยสามารถใช้บริการกระเป๋าเงินอิเล็กทรอนิกส์ทำธุรกรรมได้กว่า 23 สกุลเงินทั่วโลก

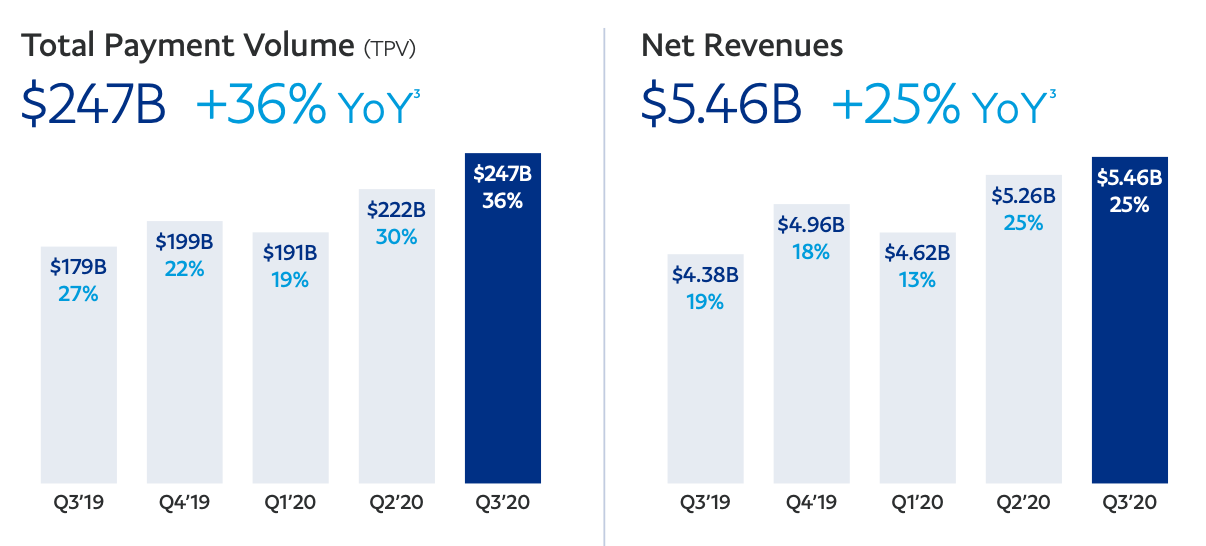

รูปที่ 16 กราฟแท่งแสดงการเติบโต Total Payment Volume และ Net Revenues ของ Paypal

ที่มา: Paypal Third Quarter 2020 Results

ในช่วงไตรมาสที่สามของปี 2020 PayPal มีอัตราการเติบโตสูงสุดในฐานะบริษัทมหาชน โดยมีรายได้เพิ่มขึ้น 25% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งได้รับแรงหนุนจากบัญชีใหม่สุทธิที่ใช้งานอยู่ 15.2 ล้านบัญชีในช่วงเวลานั้น (รวมบัญชีทั้งหมด 361 ล้านบัญชี) และปริมาณการทำธุรกรรมชำระเงินรวมเพิ่มขึ้นถึง 36% โดยในเดือนมกราคม 2021 PayPal มี Market Cap มูลค่า 278.61 พันล้านดอลลาร์สหรัฐ ทำให้ PayPal กลายเป็นบริษัทที่มีมูลค่าตลาดอันดับที่ 28 ของโลก

ผลการดำเนินงานเติบโตอย่างโดดเด่น

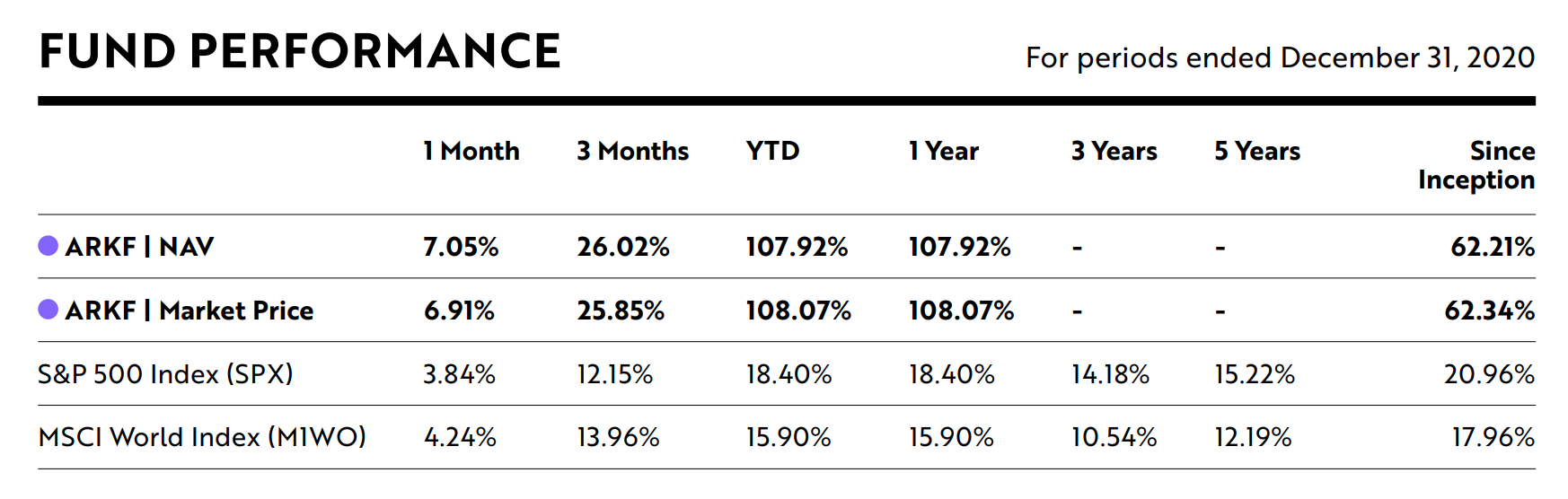

รูปที่ 17 Fund Performance ของ ARKF (ข้อมูล ณ เดือนธันวาคม 2020)

ที่มา: ARKF Fund Factsheet

** ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต **

เนื่องจากกองทุน MFTECH เป็นกองทุนน้องใหม่แกะกล่องจึงยังไม่มีข้อมูลผลตอบแทนย้อนหลังให้ได้ดูกัน แต่อย่างนั้นเราก็สามารถไปดูผลการดำเนินงานของกองทุนที่มีน้ำหนักลงทุนมากที่สุดในกองทุน MFTECH ได้ ซึ่งกองทุนนั้นคือ ARKF โดย ARKF สามารถสร้างผลตอบแทนย้อนหลัง 1 ปีไปได้ถึง 108.07% ในขณะที่ดัชนีหุ้นระดับโลกอย่าง S&P 500 Index และ MSCI World Index สามารถสร้างผลตอบแทนย้อนหลัง 1 ปีไปได้เพียง 18.40% และ 15.90% ตามลำดับ จากตัวเลขดังกล่าวก็ถือเป็นการพิสูจน์ได้ว่า ARKF สามารถสร้างผลตอบแทนที่มีการเติบโตได้อย่างโดดเด่น

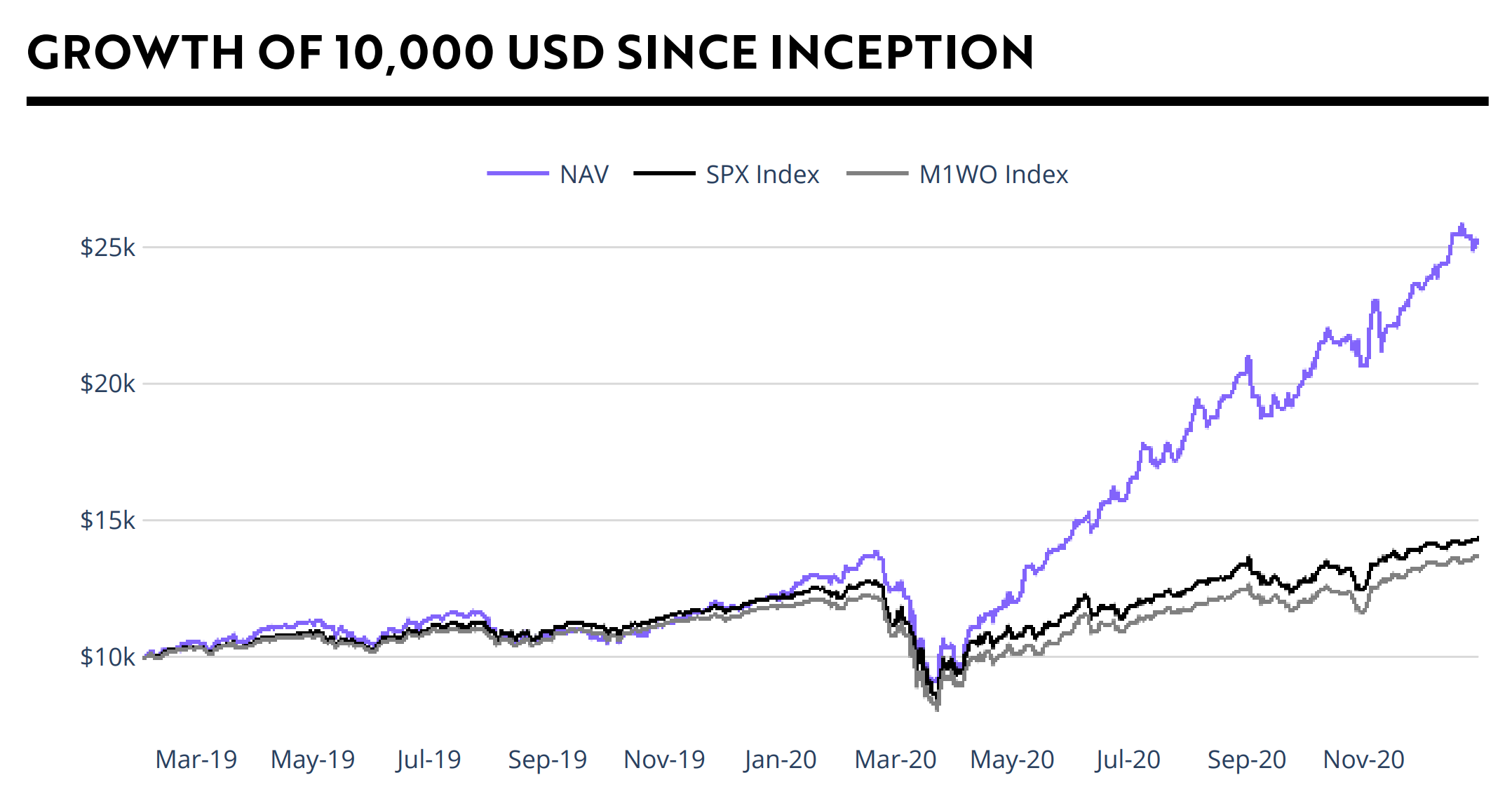

รูปที่ 18 สมมติการเติบโตของเงิน $10,000 เมื่อลงทุนใน ARKF ตั้งแต่เริ่มจัดตั้ง (ข้อมูล ณ เดือนธันวาคม 2020)

ที่มา: ARKF Fund Factsheet

** ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต **

สงสัยกันไหมว่าถ้าเราลงทุนใน ARKF ตั้งแต่กองทุนเข้าจดทะเบียนเมื่อวันที่ 4 กุมภาพันธ์ 2019 แล้ววันนี้เงินลงทุนนั้นจะงอกเงยไปได้เท่าไร? หากใครที่กำลังสงสัยอยู่ก็ไม่ต้องไปหาสูตรคำนวณที่ไหนไกลเพราะทาง ARK เขาก็ได้จำลองกราฟมาให้เราได้เห็นภาพชัดขึ้นแล้ว จากรูปสมมติให้เงินลงทุนเริ่มต้นเท่ากับ $10,000 จะเห็นได้ว่าหากเราเริ่มลงทุนใน ARKF ด้วยเงินลงทุนจำนวน $10,000 ตั้งแต่ที่กองทุนเข้าจดทะเบียน ถ้าเงินลงทุนนั้นสามารถงอกเงยไปได้ถึง $25,000 ในสิ้นปี 2020 ซึ่งคิดเป็นเปอร์เซ็นต์ถือว่า ARKF สามารถสร้างผลตอบแทนไปได้กว่า 150% เลยทีเดียว

ปัจจัยความเสี่ยงของกองทุน MFTECH

กองทุน MFTECH จัดเป็นกองทุนที่มีความเสี่ยงสูงระดับ 6 โดยมีปัจจัยความเสี่ยงในด้านต่าง ๆ ดังต่อไปนี้

- ความเสี่ยงจากความผันผวนของผลการดำเนินงาน (SD): >25% (สูง)

- ความเสี่ยงจากอัตราแลกเปลี่ยน: มีนโยบายป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลยพินิจของผู้จัดการกองทุน

- ความเสี่ยงจากการลงทุนกระจุกตัว

- ความเสี่ยงจากการลงทุนกระจุกตัวในหมวดอุตสาหกรรม: 20-50% โดยมีการลงทุนกระจุกตัวในอุตสาหกรรม Information Technology

- ความเสี่ยงจากการลงทุนกระจุกตัวในประเทศใดประเทศหนึ่ง: 20-50% โดยมีการลงทุนกระจุกตัวในประเทศสหรัฐอเมริกา

อย่างไรก็ตามผู้ลงทุนสามารถกระจายความเสี่ยงได้ด้วยการจัดพอร์ตการลงทุน โดยสามารถศึกษารายละเอียดเพิ่มเติมเกี่ยวกับการจัดพอร์ตการลงทุนจากฟินโนมีนาได้ที่ https://www.finnomena.com/port/

ค่าธรรมเนียมต่างๆ ของกองทุน MFTECH

- ค่าธรรมเนียมการจัดการ: 1.605%

- ค่าธรรมเนียมการขาย: 1.0% (ช่วง IPO) และ 1.50% (หลัง IPO)

- ค่าธรรมเนียมและค่าใช้จ่ายรวม: 1.9635%

เงินลงทุนขั้นต่ำในการลงทุน MFTECH

- มูลค่าขั้นต่ำของการซื้อครั้งแรก: 1,000 บาท

- มูลค่าขั้นต่ำของการซื้อครั้งถัดไป: 1,000 บาท

สรุป 5 ข้อ กองทุน MFTECH

- มีนโยบายลงทุนในบริษัทที่ได้รับประโยชน์จากนวัตกรรมการให้บริการทางการเงิน (Financial Services) หรือเทคโนโลยีทางการเงิน (Fintech)

- เน้นการลงทุนใน ARKF ประมาณ 70-100% โดยเป็นกองทุนแรกในไทยที่มีนโยบายลงทุนใน ARKF

- ให้น้ำหนักกับสัดส่วนการลงทุนไปที่ภาคอุตสาหกรรม Information Technology

- จัดเป็นกองทุนที่มีความเสี่ยงสูงระดับ 6 โดยมีความเสี่ยงจากอัตราแลกเปลี่ยนเนื่องจากมีนโยบายลงทุนในต่างประเทศ

- ใช้เงินลงทุนเริ่มต้นเพียง 1,000 บาทก็สามารถร่วมเป็นส่วนหนึ่งในการปฏิวัติอุตสาหกรรมการเงินไปพร้อมกับ MFTECH ได้

กองทุน MFTECH เหมาะกับใคร ?

- ผู้ที่ต้องการลงทุนในบริษัทที่เป็นผู้นำทางด้านเทคโนโลยีทางการเงิน (Fintech)

- ผู้ที่ต้องการกระจายพอร์ตการลงทุนไปยังต่างประเทศ

- ผู้ที่สามารถรับความเสี่ยงได้สูงเพื่อสร้างโอกาสในการรับผลตอบแทนที่สูงขึ้น

- ผู้ที่สามารถลงทุนในระยะกลางถึงยาวได้

— planet 46.

สร้างแผนและเปิดบัญชีกองทุนรวมกับ FINNOMENA สะดวก รวดเร็ว เปิดออนไลน์ ไม่ต้องส่งเอกสารให้ยุ่งยาก พร้อมเลือกซื้อกองทุนกว่า 1,000 กอง จาก 22 บลจ. ครอบคลุมทุกบลจ. ในประเทศไทย สร้างแผนและเปิดบัญชี คลิก: https://finno.me/open-plan

อ้างอิง

- http://ark-invest.com/

- http://ark-funds.com/

- https://ark-invest.com/articles/analyst-research/cash-app-monthly-active-users/

- https://www.alliedmarketresearch.com/peer-to-peer-lending-market

- https://www.statista.com/topics/2404/fintech/

- https://www.statista.com/outlook/243/100/ecommerce/worldwide

- https://link.medium.com/6fnLdOVNKdb

- https://www.investopedia.com/terms/f/fintech.asp

- http://www.tencent.co.th/en/overview

- https://www.reuters.com/companies/0700.HK

- https://www.reuters.com/companies/SQ.N

- https://www.reuters.com/companies/PYPL.OQ

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนนี้ลงทุนกระจุกตัวในหมวดอุตสาหกรรม ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”