เย็นวันนี้ผมพาเพื่อนรักที่มาจากเชียงใหม่ ไปกินข้าวที่ร้านอาหารแถวบ้าน หลังจากกินเสร็จ ผมดูใบเสร็จ พร้อมกับอุทานออกมาเป็นภาษาคังคุไบว่า “เชี่ย” แพงมาก 3,262 บาท

ผมตรวจดูรายการอาหารทุกอย่างตรงกับที่ผมสั่ง ที่มันน่าตกใจคือ ทุกรายการผมสั่งเหมือนที่เคยมาเมื่อเดือน ก.พ. ที่ผ่านมา และตอนนั้นราคารวมมันประมาณ 2,600 บาท

ราคาพุ่ง 23% ภายในเวลา 3 เดือน

ราคาอาหาร และทุกสิ่งทุกอย่างที่มันแพงขึ้นมาในตอนนี้ มันเพราะอะไรกันแน่

บางคนบอกว่า เพราะ รัสเซีย-ยูเครน บางคนบอกเพราะน้ำมัน บางคนบอกเพราะจีนล็อกดาวน์ ทำให้เกิดปัญหาคอขวดอุปทาน (supply bottleneck)

ทุกคำตอบข้างต้น ถูกต้องที่เป็นตัวทำให้เกิดเฟ้อ แต่มันเป็นแค่ส่วนหนึ่งเท่านั้น

รากเหง้าของปัญหารอบนี้จริง ๆ แล้ว มันมาจาก ธนาคารกลางหลัก ๆ ของโลก โดยเฉพาะ Fed

ผมขออธิบายโดยอิงกับ Demand และ Supply แบบคนไม่ได้จบเศรษฐศาสตร์แต่จบวิศวะตรีและโท นะครับ

เริ่มต้น ตอนที่เกิด COVID-19 แล้วเกิดการแพร่ระบาด มันทำให้ความต้องการหรือ Demand มันหายไปแบบฉับพลัน จากความกลัวจนทำให้คนอยู่แต่ในบ้าน รวมไปถึงมาตรการล็อกดาวน์ต่าง ๆ เหล่านี้ทำให้กิจกรรมทางเศรษฐกิจหายไป

พอ Demand หายไป ฝั่งอุปทานก็ต้องหายตาม ภาคการบริการพัง ภาคการผลิต ผลิตได้น้อยลงจากการล็อกดาวน์ ภาคธุรกิจไม่กล้าลงทุนเพิ่ม

ทีนี้ Fed แก้ปัญหาด้วยการ ลดดอกเบี้ยรวดเดียว จาก 1.75% สู่ 0.25% ในการประชุมฉุกเฉิน 2 ครั้ง (ภายในเวลา 2 สัปดาห์) พร้อมกับประกาศ QE (พิมพ์แบงค์) เข้าซื้อ Treasury และ MBS แบบไม่อั้น

งบดุล Fed จากระดับ 3.8 ล้านล้านเหรียญใน มี.ค.63 กลายเป็น 6.5 ล้านล้านเหรียญ ใน พ.ค. 63 หรือเพิ่มขึ้น 70% ในเวลาเพียง 2 เดือน ก่อนที่จะขยายตัวต่อเนื่องจนกลายมาเป็น 8.8 ล้านล้านเหรียญ ในปัจจุบัน

การพิมพ์แบงค์ พร้อมกดดอกเบี้ยต่ำติด 0 ก็ไม่ต่างกับการพิมพ์เงินยัดใส่มือประชาชน และนอกจากนั้นรัฐบาลสหรัฐ ยังคลอดสารพัดโปรแกรมในการโปรยเงินใส่มือประชาชนรวมทุกมาตรการไม่น้อยไปกว่า 3 ล้านล้านเหรียญ

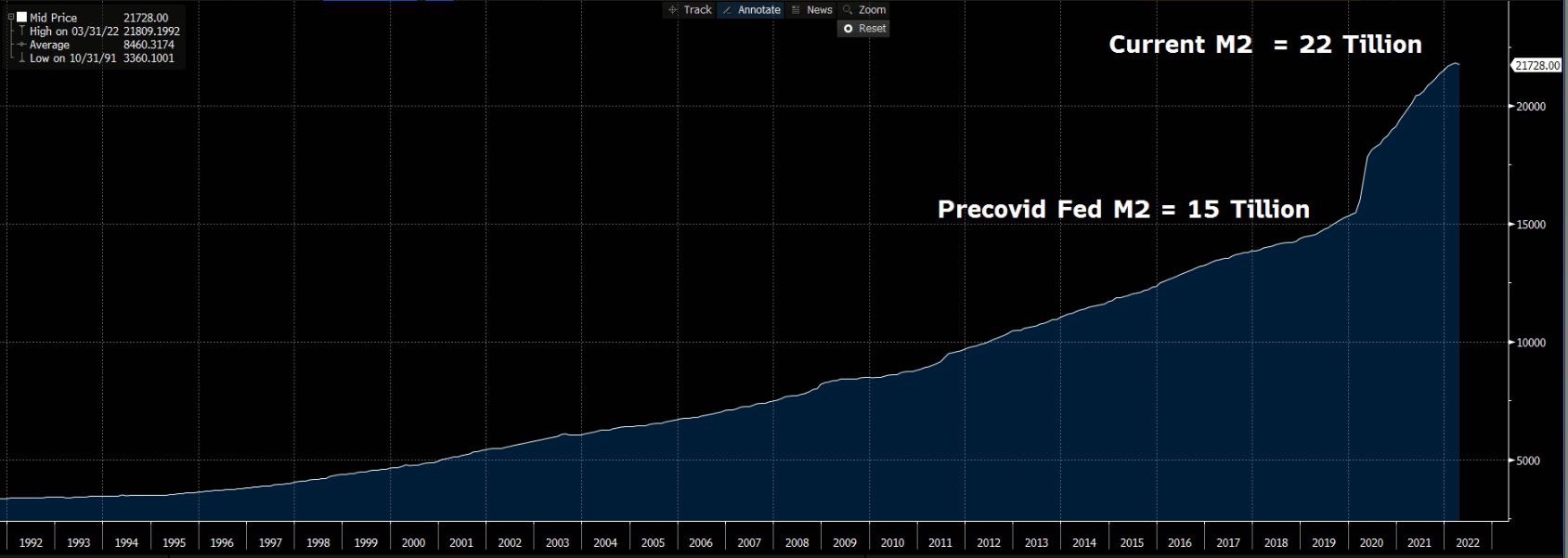

จนทำให้ปริมาณเงินในระบบมันพุ่งขึ้นมาอย่างรวดเร็ว ดูได้จาก M2 ตอนก่อนเกิด COVID ยังอยู่ที่ 15 ล้านล้านเหรียญ แต่ตอนนี้มันกลายเป็น 22 ล้านล้านเหรียญ

แปลว่าปริมาณเงินกว่า 46% ของสหรัฐมันเพิ่งเกิดขึ้นมาใน 2 ปีกว่า ๆ นี้เอง

แบบนี้จะไม่ให้เงินมันเฟ้อได้ไง

การปั๊มชีพจรเศรษฐกิจแบบหนักมือ (มือเติบแบบนี้) Demand มันถึงได้ฟื้นขึ้นมาอย่างรวดเร็ว

แต่ปัญหาคือ Supply มันตาม Demand ขึ้นมาไม่ทัน เพราะแต่ละประเทศมีนโยบายการคุม COVID แตกต่างกัน เช่น ช่วงกลางปี 2564 สหรัฐและยุโรปเปิดประเทศ แต่หลายประเทศในเอเชีย รวม ไทย ประกาศล็อกดาวน์

Demand มันจึงยิ่งฉีกห่างออกจาก Supply เงินเฟ้อมันถึงได้เร่งตัว

เอาจริง ๆ เงินเฟ้อมันมาตั้งแต่ต้นปี 2564 แล้ว เห็นได้จากราคาสินค้าโภคภัณฑ์ โดยเฉพาะพวกโลหะมีค่ามันพุ่งกระฉูดทะลุเพดานกันเป็นว่าเล่น

และความที่เงินมันสะพัดมาก (จากการอัดเงินของ Fed) บรรดาพวกสินทรัพย์เสี่ยง มันถึงได้ขึ้นกันเป็นสิบ ๆ เท่า

ดังนั้นปัญหาเงินเฟ้อรอบนี้ ขอได้โปรดทำความเข้าใจกันใหม่ด้วยว่า ไม่ใช่เพราะเรื่อง supply bottleneck เหมือนอย่างที่ Fed หรือใครๆบอกออกมา แต่มันเป็นเพราะตัว Fed ล้วน ๆ

ไม่งั้น เราจะไม่ได้เห็นการออกมาสารภาพของ เจเน็ต เยลเลน (รมต.คลังสหรัฐ และอดีตประธาน Fed) ว่าเธอมองเงินเฟ้อผิดพลาด เพราะเธอเชื่อว่าเงินเฟ้อที่เกิดจากปัญหา Supply Shortage จะเป็นแค่เรื่องชั่วคราว

เธอไม่ยอมพูดว่า ที่ปัญหาเงินเฟ้อมั้นรุนแรงทุกวันนี้เพราะเกิดจาก Fed และรัฐบาลสหรัฐ

ถ้ายังจำกันได้ ก็เป็นเยลเลนเนี่ยแหละที่เรียกร้องให้สภาคองเกรสอนุมัติงบเยียวยาคนได้รับผลกระทบโควิด โดยทิ้งวลีเด็ดว่า “ทำไปก่อน ใส่เงินไปก่อน มันจะดีกว่าการไม่ทำอะไรแน่นอน”

ก่อนหน้านี้ประธาน Fed สาขาเซ็นหลุยส์ซอย 3 อย่าง เจมส์ บูลลาร์ด และคู่หู แพทริก ฮาร์เกอร์ ออกมาเตือนเสมอว่า Fed กำลังทำให้สิ่งที่เกินความจำเป็น (QE ไม่หยุดยั้ง)

เพราะฉะนั้นการกลับลำของ Fed ในการขึ้นดอกเบี้ย และลดขนาดงบดุล มันจึงไม่ใช่การแก้ผิดที่ และไม่ใช่เป็นการแก้สิ่งที่เรียกว่า Inflation expectation

มันไม่ต้องไปมองเงินเฟ้อในอนาคต เอาแค่เงินเฟ้อตรงหน้าก็จะตายกันหมดอยู่แล้ว

Fed สร้างความต้องการส่วนเกินขึ้นมา ก็ต้องเป็นคนกดมันลงไป

สิ่งที่ Fed กำลังทำตอนนี้คือแก้ปมที่ตัวเองเป็นคนผูกไว้ ซึ่งดูเหมือนว่าจะทำในสิ่งที่ควรทำ (ควรทำมาตั้งนานแล้ว) แต่ก็ยังมีเรื่องผิดพลาดอยู่เหมือนเดิมคือ “ยังชักช้า”

ขึ้นดอกเบี้ยช้า ลดขนาดงบดุลช้า และทำ Reverse Repo ช้า กว่าที่ควรจะต้องทำ

ขนาด เบน เบอร์นันเก้ อดีตประธาน Fed ก็ยังออกมาตำหนิว่า “แก้ปัญหา ช้าเกินไป”

อย่างไรก็ตาม สุดท้าย Fed จะกดให้เงินเฟ้อมันลงไปแน่นิ่งที่เป้าหมาย ส่วนสภาพคล่องของโลกจะวายป่วนขนาดไหน ก็ไม่ใช่สิ่งที่ Fed จะสนใจในตอนนี้ เหมือนดั่งเช่นตอนทำ QE Fed ก็ไม่ได้สนใจว่าจะทำให้โลกวุ่นวายขนาดไหน

เพราะเป้าหมายใหญ่คือให้ สหรัฐ พ้นเงินเฟ้อ ไม่ใช่ให้โลกพ้นเงินเฟ้อ

และถ้าติดตามท่าทีของประธาน Fed คนปัจจุบันอย่างเจอโรม พาวเวล บอกได้เลย ขานี้ ไม่ใช่คนที่มาก่อนกาล ตรงกันข้ามคือมักจะมาตามหลังกาล (ชักช้าและเปลี่ยนท่าทีง่าย)

โอกาสที่ Fed ขึ้นดอก ทำ QT เพื่อการเพิ่มกระสุนให้ตัวเอง และเตรียมกลับมาทำ QE ในอนาคต กลไกนี้มันเกิดขึ้นแน่ ๆ อยู่แล้ว หากเศรษฐกิจมันตกต่ำมาก ๆ แต่ก็ต้องอยู่บนเงื่อนไขของเงินเฟ้อต่ำด้วย

ซึ่งมันไม่ใช่ในตอนนี้ ที่ Stagflation มันชัดเจนซะขนาดนี้ ภารกิจหลักจึงต้องจัดการเงินเฟ้อ ไม่ใช่ไปกระตุ้นเศรษฐกิจต่อ

เหมือนอย่างที่ เจเรมี แกรนแธม หนึ่งในสุดยอด Value Investor บอกเอาไว้ว่า มันหมดยุดของ Goldilocks Economy แล้ว (ยุคที่เศรษฐกิจหดตัวก็สามารถกระตุ้นด้วยนโยบายการเงินผ่อนคลายง่าย ๆ และใช้นโยบายการเงินตึงตัวสกัดเศรษฐกิจที่ร้อนแรงเกินไป)

Fed จะไม่เล่นท่าง่ายแบบเดิม และอาจโหดกว่าที่เราเคยเจอใน 10 ปี ที่ผ่านมา

หากไม่เข้าใจก็ไปดู Fed สมัย พอล โวล์คเกอร์ (ประธาน Fed ปี 1979-1987) ขึ้นดอกเบี้ยจาก 10% มาเป็น 20% ในช่วงปี 1979 – 1980 เพื่อสกัดเงินเฟ้อที่ทะยานขึ้น โดยไม่สนใจว่าเศรษฐกิจจะตกต่ำมากขนาดไหน

ประกิต สิริวัฒนเกตุ

กรรมการผู้จัดการ บริษัทหลักทรัพย์จัดการกองทุน เมอร์ชั่นพาร์ทเนอร์