อ่านหัวเรื่องไม่ผิดหรอกครับ นี่เป็นบทความด้านเศรษฐศาสตร์จริงๆ การเปลี่ยนแปลงโครงสร้างแรงงานมนุษย์และจักรกลในทศวรรษที่กำลังจะมาถึง มีแนวโน้มว่าจะสร้างปัญหาที่ยิ่งใหญ่ให้กับระบบเศรษฐกิจโลกเลยทีเดียว เมื่อระบบอัตโนมัติอย่างหุ่นยนต์ และเทคโนโลยีที่ก้าวกระโดดอย่างบล็อกเชน และปัญญาประดิษฐ์ จะทำให้กำลังแรงงานของมนุษย์กลายเป็น ‘ส่วนเกิน’ ของระบบเศรษฐกิจไป

อะไรจะเกิดขึ้นบ้างในโลกแห่งอนาคตที่ภาคการผลิตและบริการสามารถขับเคลื่อนโดยไม่จำเป็นต้องมีมนุษย์ก็ได้..?

ความเห็นส่วนตัวของผม เทคโนโลยีที่กำลังก้าวกระโดดนี้ จะไม่ได้กลับมาทำลายมนุษย์แบบ Skynet ในหนัง Terminator หรือ Machine ในหนัง The Matrix หรอกครับ แต่มันจะทำลายโครงสร้างเศรษฐกิจดั้งเดิมที่เรามีจนทำให้ระบบเศรษฐกิจในอนาคตแตกต่างจากระบบที่เราคุ้นเคยกันแบบหน้ามือเป็นหลังเท้าเลยทีเดียว

เรามาดูแนวโน้มกันว่า ปฏิกริยาลูกโซ่ของการปฏิวัติเทคโนโลยีจะส่งผลอย่างไรกับระบบเศรษฐกิจโลกในทศวรรษหลังจากนี้บ้าง

1. Employment Crisis

อันนี้ชัดเจนครับ ว่าเด็ก generation ถัดไปจะต้องประสบปัญหากับการหางาน เนื่องจากในช่วงที่พวกเค้าโตขึ้นเป็นวัยแรงงานเต็มขั้นนั้น จะเหลืองานจำนวนไม่มากนักที่พวกเขาจะสามารถทำได้

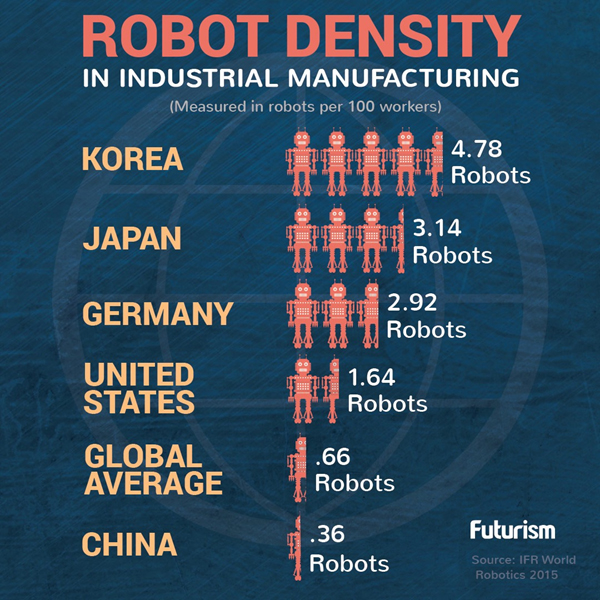

Industrial Robot กำลังจะทำงานแทนมนุษย์หนุ่มสาวโรงงานทั้งหลาย แนวโน้มนี้เริ่มแล้ว ตัวอย่างคือประเทศเกาหลีมีสัดส่วนหุ่นยนต์ 4.78 ตัวต่อแรงงานมนุษย์ 100 คนแล้ว และตัวเลขนี้น่าจะเพิ่มขึ้นไปเรื่อยๆ ตามพัฒนาการของหุ่นยนต์ และต้นทุนที่ลดต่ำลง (และอย่าลืมว่าหุ่นยนต์ 1 ตัวนั้นอาจจะแทนมนุษย์ได้นับ 100 คนก็ได้นะครับดังนั้นทุกๆ 1 หน่วยที่เพิ่มของหุ่นยนต์ จะทำให้แรงงานมนุษย์ลดลงมากกว่า 1 หน่วย)

ภาพที่ 1 สัดส่วนแรงงานหุ่นยนต์เทียบกับแรงงานมนุษย์ในปี 2015

รถยนต์อัตโนมัติทำให้คนขับรถแทกซี่ และรถขนส่งตกงาน ในปีหน้ารถสาธารณะไร้คนขับจะเริ่มให้บริการในประเทศหลายประเทศ ไม่ว่าจะเป็นสิงคโปร์ สหรัฐอาหรับเอมิเรตส์ ญี่ปุ่น, แถม Drone อาจจะมาแทนบุรุษไปรษณีย์ รถไฟขับเคลื่อนอัตโนมัติที่มีมานานแล้วในประเทศญี่ปุ่น ระบบการขนส่งในอนาคตจะสามารถขับเคลื่อนได้โดยไม่ต้องมีมนุษย์เลย

งานก่อสร้างที่เคยใช้แรงงานคนจำนวนมาก ไม่ได้ถูกทดแทนด้วยหุ่นยนต์ที่จะมาแบกอิฐ แบกปูน โบกตึก แทนมนุษย์หรอกนะครับ แต่มันโหดกว่านั้นเพราะระบบการก่อสร้างดั้งเดิมกำลังถูกทดแทนด้วยระบบ 3D Printing ขนาดยักษ์ที่เริ่มใช้งานจริงแล้วในประเทศจีน สหรัฐอเมริกา ที่สร้างบ้านหนึ่งหลังได้ในเวลาน้อยกว่า 24 ชั่วโมง

ภาพที่ 2 บ้านหลังนี้ถูกสร้างด้วย 3D Printer ในเวลาไม่ถึง 24 ชั่วโมง

ในอนาคตระบบ smart farm ที่ใช้ IoT, Blockchain และหุ่นยนต์จะสามารถสร้างผลผลิตทางการเกษตรตั้งแต่เริ่มต้นไถหว่านจนถึงเก็บเกี่ยวโดยไม่ต้องพึ่งเกษตรกรเลย

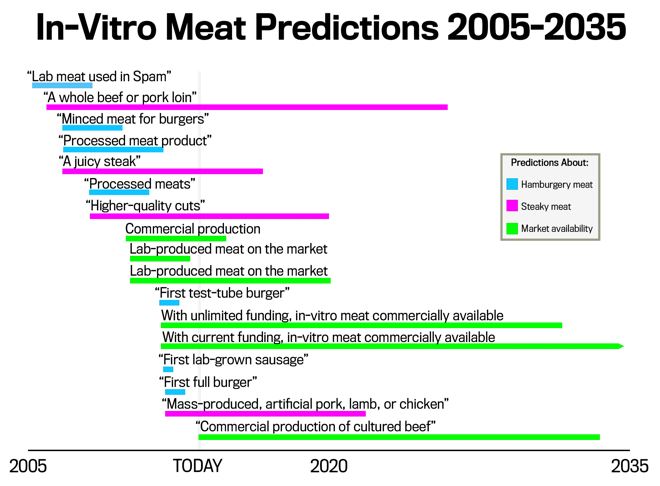

เคยได้ยินเทคโนโลยี In-vitro meat ไหมครับ เนื้อในห้องแลปที่นักวิทยาศาสตร์ได้ทุนจาก Sergey Brin บิดาแห่ง Google ทำงานวิจัยที่สามารถผลิตเนื้อสัตว์จากสเตมเซลล์ได้โดยไม่ต้องเลี้ยงสัตว์แม้แต่ตัวเดียว แน่นอนว่าเทคโนโลยีนี้อาจจะช่วยให้วิกฤติอาการขาดแคลนหมดไปจากโลกได้ในอนาคต แต่อาชีพปศุสัตว์ (ซึ่งสร้างมลภาวะอย่างมากให้กับโลก) ก็อาจจะหายไปด้วยเช่นเดียวกัน

ภาพที่ 3 ประมาณการว่าในปี 2030 จะ In-vitro meat (Cultured meat) เริ่มผลิตเพื่อการบริโภคได้จริงในราคาที่ถูกกว่าเนื้อสัตว์จากปศุสัตว์

การใช้ Blockchain และระบบเงินอิเลคทรอนิค จะทำให้บุคคลากรด้านการเงินและการธนาคารลดจำนวนลงเป็นอย่างมาก รวมถึงสาขาของธนาคารที่จะค่อยๆ น้อยลงไปเรื่อยๆ

เทคโนโลยี deep learning ที่ใช้สร้าง chatbot ที่ฉลาดมากขึ้น ซึ่ง chatbot เหล่านี้จะมาทดแทน customer service, telemarketer มากกว่า 90% ของงาน (ส่วนอีก 10% ที่เป็นปัญหาซับซ้อน จะยังคงต้องใช้มนุษย์ต่อไป)

แม้แต่งานบริการที่เราคาดกันว่าหุ่นยนต์จะมาแทนมนุษย์ได้ยาก ก็ยังจะได้รับผลกระทบจากการส่งออกบริการไปยังต่างประเทศเช่นอินเดียหรือทวีปแอฟริกาที่ประชากรวัยแรงงานจะเติบโตเพิ่มจำนวนถึงขีดสุดในช่วง 20 ปีข้างหน้านี้ (ถ้านับจากอัตราการเกิดอินเดียจะแซงจีนเป็นประเทศที่มีประชากรสูงที่สุดในโลก) และเทคโนโลยี Virtual Reality ที่จะพัฒนาก้าวกระโดดในยุคหน้านี้ จะทำให้เราสามารถทำงานบริการแบบข้ามทวีปได้โดยไม่ต้องเจอตัวเป็นๆ กันด้วยซ้ำ ประเทศค่าแรงสูงอย่างสหรัฐอเมริกา ประเทศในยุโรป หรือญี่ปุ่น ก็จะเจอการไหลออกของการเอาท์ซอร์สแรงงานไปยังแหล่งแรงงานที่มีราคาถูกมากขึ้นเรื่อยๆ

การเปลี่ยนแปลงด้านเทคโนโลยีในครั้งนี้มีแนวโน้มรุนแรงมากยิ่งกว่าการปฏิวัติอุตสาหกรรมหลังการค้นพบถ่านหินในศตวรรษที่ 18 เสียอีก เพราะการปฏิวัติอุตสาหกรรมในยุคนั้นสร้างงานจำนวนมากให้กับมนุษย์ ในขณะที่การปฏิวัติเทคโนโลยีในทศวรรษหน้านั้นเป็นสิ่งที่ตรงข้ามกันเลย

จากรัฐที่เคยต้องช่วยเหลือเฉพาะกลุ่มประชากรวัยเกษียณ กับประชากรทุพพลภาพ กลับต้องเพิ่มภาระอีกอย่างคือ การช่วยเหลือประชากรวัยแรงงานที่ไร้งาน

แน่นอนครับว่าสิ่งที่พวกเรากังวลกันเป็นเรื่องแรก จากการเข้ามาทดแทนกำลังแรงงานของเทคโนโลยีสมัยใหม่ ก็คืออัตราการว่างงานที่จะเพิ่มขึ้นอย่างรวดเร็วในประเทศพัฒนาแล้ว แต่ในความจริงแล้ว การเปลี่ยนแปลงที่รุนแรงนี้จะเกิดผลกระทบต่อเนื่องไม่เพียงแต่กับประชากรแรงงาน แต่จะส่งผลไปถึงกลุ่มประชากรวัยเกษียณอีกด้วย และท้ายที่สุดมันอาจจะรุนแรงถึงขั้นทำลายความมั่นคงของรัฐเลยทีเดียว

นั่นก็คือปฏิกริยาลูกโซ่ถัดไปที่จะไปสู่สังคมผู้สูงอายุ

2. Social Security Crisis

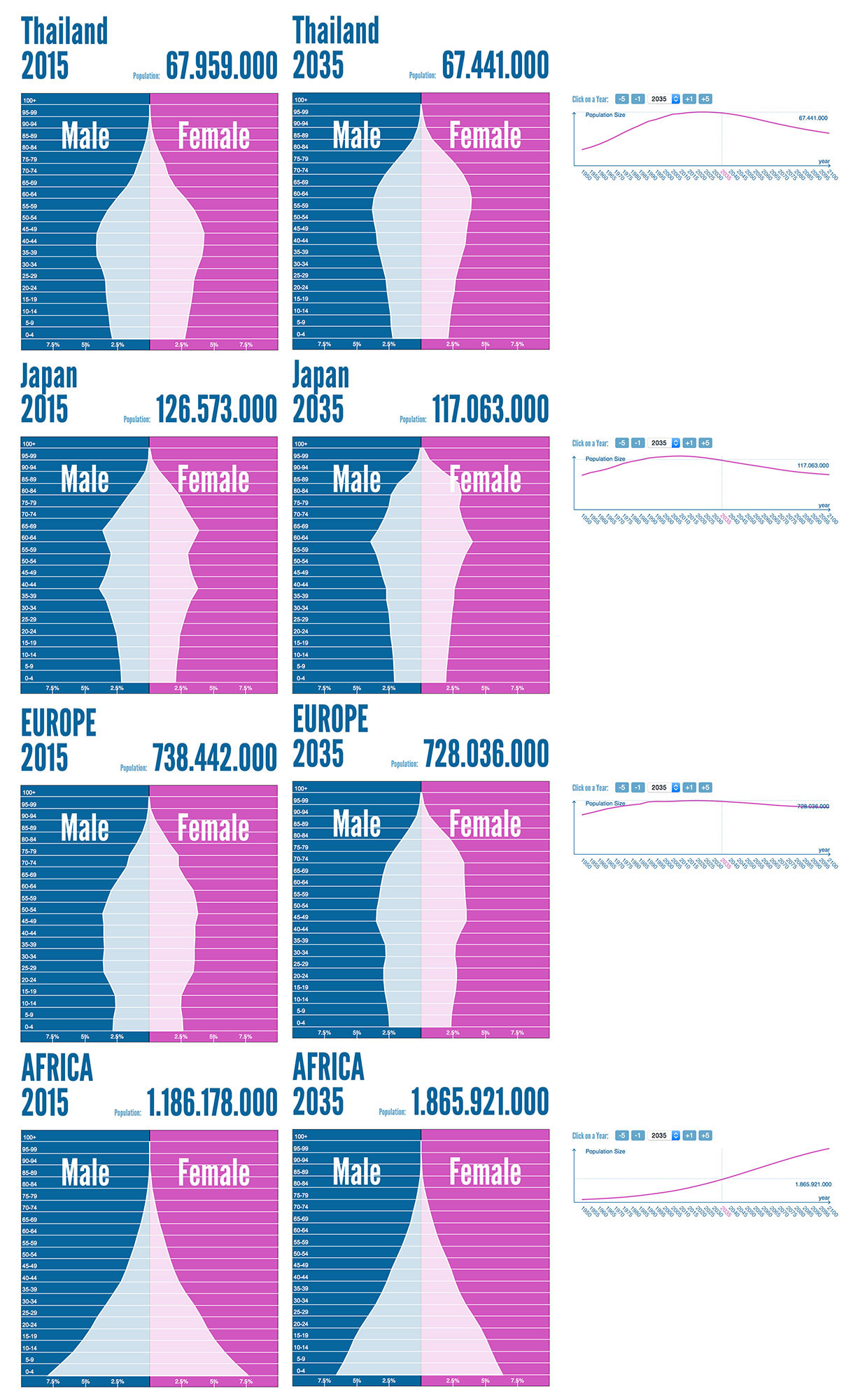

เรื่องของ aging society นั้นถูกพูดถึงกันมานานแล้ว อ้างอิงจากเว็บไซต์ populationpyramid ประมาณการกันว่าในปี 2100 ประชากรไทยจะลดจำนวนลงจาก 68 ล้านคนมาอยู่แถวๆ 40 ล้านคน (-41%) ส่วนญี่ปุ่น ประชากรจะลดจาก 127 ล้านคน เหลือเพียงแค่ 83 ล้านคน (-34%)

ในขณะที่ประเทศพัฒนาแล้วส่วนใหญ่ประชากรมีจำนวนลดลงเนื่องจากอัตราการเกิดต่ำมากจากค่านิยมของคนยุคใหม่ที่ไม่นิยมการมีบุตร และอัตราการตายต่ำจากพัฒนาการของเทคโนโลยีทางการแพทย์ ในขณะที่ประเทศในกลุ่มแอฟริกากลับมีอัตราการเกิดที่เพิ่มขึ้นอย่างรวดเร็ว ทำให้โครงสร้างประชากรในอนาคตเปลี่ยนแปลงแตกต่างกันมากในแต่ละทวีป

ภาพที่ 4 เปรียบเทียบประชากรปี 2015 และประชากรคาดการณ์ปี 2035 ในกรณีที่ไม่เกิดสงครามโลกครั้งที่สาม (ลองเล่นได้ที่เว็บไซต์ http://populationpyramid.net)

ลองคิดภาพนะครับว่า ในประเทศพัฒนาแล้วคนวัยแรงงานไม่มีงานทำ ทำให้รัฐบาลขาดรายได้จากการเก็บภาษี รวมไปถึงรายได้ของระบบประกันสังคมก็จะขาดหายไปอย่างมาก

แถมยังต้องเจอกับปัญหาเรื่องการเพิ่มปริมาณของประชากรวัยเกษียณ เมื่อคนเกิดน้อยลง แถมตกงาน รัฐขาดรายได้ แต่ตรงกันข้ามคนวัยเกษียณกลับเพิ่มขึ้น

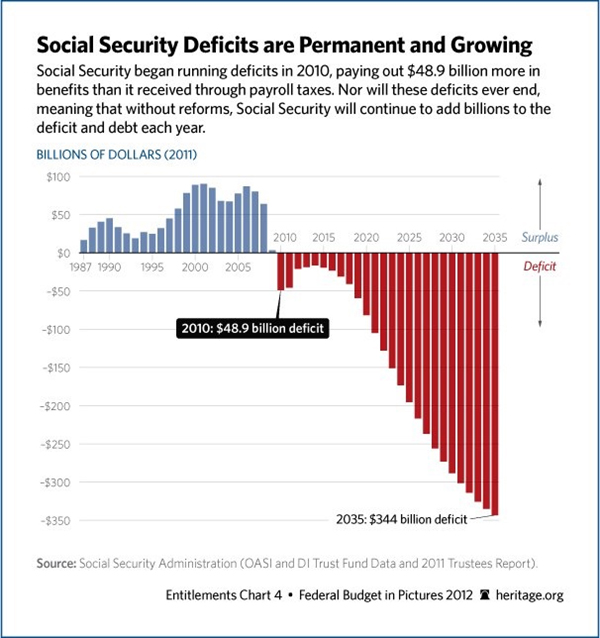

Social Security Trust Fund ของสหรัฐอเมริกาเริ่มเกิดอาการกระแสเงินสดติดลบมาตั้งแต่ปี 2010 (รายได้ที่เก็บจากประชากรวัยแรงงาน น้อยกว่ารายจ่ายที่จ่ายให้กับประชากรวัยเกษียณ ทำให้เกิดงบประมาณขาดดุล) และแนวโน้มว่ากองเงินประกันสังคมขนาด $2.7 ล้านล้านเหรียญอาจจะหมดเกลี้ยงเหลือ 0 ภายในปี 2030 (ซึ่งจริงๆ แล้วการประมาณการนี้ยังไม่ได้คำนวนความเร่งของพัฒนาการเทคโนโลยีที่จะทำให้ประชากรวัยแรงงานตกงานมากขึ้นในสิบปีข้างหน้านี้นะครับ)

ภาพที่ 5 ประกันสังคมสหรัฐเริ่มเข้าสู่ภาวะขาดดุลตั้งแต่ปี 2010 และมีแนวโน้มขาดดุลหนักขึ้นเรื่อยๆ จากรายได้ที่น้อยลง และรายจ่ายที่มากขึ้นตามจำนวนผู้สูงอายุ

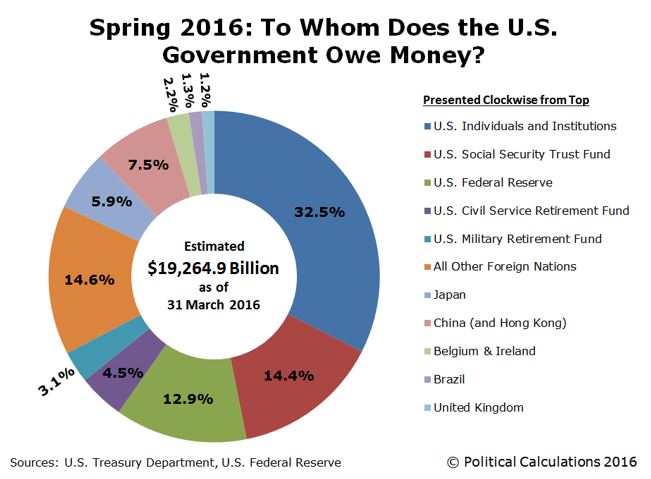

วิบากกรรมซ้ำกองทุนประกันสังคมของประเทศพัฒนาแล้วอีกต่อหนึ่ง ก็คือเงินกองกลางที่ประกันสังคมเก็บเอาไว้ จำเป็นจะต้องหาผลตอบแทนที่ความเสี่ยงต่ำ ส่วนใหญ่กองทุนประกันสังคมจึงมักจะปล่อยกู้ให้กับรัฐบาลในรูปแบบของการซื้อพันธบัตร ประกันสังคมของสหรัฐเป็นเจ้าหนี้รายใหญ่ให้กับรัฐบาลมานาน ถือพันธบัตรสหรัฐอยู่เป็นสัดส่วนคือเกือบ 100% ของเงินกองทุน..!! ($2.7 ล้านล้าน) เป็นเจ้าหนี้อันดับ 1 ของรัฐบาล คิดเป็นสัดส่วนหนี้ประมาณ 14.4% ของมูลหนี้ $19 ล้านล้านเหรียญ มากกว่าปริมาณพันธบัตรสหรัฐที่ญี่ปุ่นกับจีนถือรวมกันเสียอีก..!! (แต่ในระยะยาวถ้ารัฐบาลสหรัฐยังผลาญเงินเป็นกระดาษแบบนี้ FED จะกลับกลายมาเป็นเจ้าหนี้อันดับ 1 แทน)

ภาพที่ 6 สัดส่วนเจ้าหนี้ของสหรัฐอเมริกา (อัพเดทกลางปี 2016) ในที่นี้ถ้าไม่นับสถาบันและนักลงทุนรายย่อย กองทุนประกันสังคมเป็นเจ้าหนี้อันดับ 1 ถึง 14.4% หรือ $2.7 ล้านล้าน

แต่แนวโน้มอัตราดอกเบี้ยทั่วโลกกลับลดลงอย่างต่อเนื่อง ในระดับที่บางประเทศอัตราดอกเบี้ยพันธบัตรเข้าขั้นติดลบไปแล้ว (สวิสเซอแลนด์, ญี่ปุ่น, เยอรมัน) นั่นหมายความว่า เจ้าหนี้อย่างประกันสังคม ไม่เพียงแต่จะได้ผลตอบแทนต่ำลงเรื่อยๆ ยังจะเจอสถานการณ์ที่เงินต้นลดลงจากอัตราดอกเบี้ยที่ติดลบซะอีก และนี่เป็นระเบิดเวลาก้อนใหญ่ที่ซ่อนอยู่ในระบบประกันสังคมของประเทศพัฒนาแล้วแทบทุกประเทศ (ความเห็นส่วนตัวของผม FED จำเป็นจะขึ้นดอกเบี้ยก็เพราะแรงกดดันจากระเบิดก้อนนี้ เรื่องเศรษฐกิจฟื้นตัวอะไรนั่นผมไม่ให้น้ำหนักซักเท่าไหร่)

รายได้น้อยลงฮวบฮาบ รายจ่ายเพิ่มขึ้นปรี้ดๆ แถมเงินกองกลางที่มีก็ผลตอบแทนต่ำติดดิน ถ้าปล่อยให้เป็นแบบนี้ต่อไป ระบบประกันสังคมของประเทศพัฒนาแล้วทั่วโลกก็จะเข้าสู่ภาวะล้มละลายในที่สุด (ประมาณการกันว่าระบบประกันสังคมของสหรัฐจะล้มละลายภายในไม่เกิน 10-20 ปีข้างหน้านี้แล้ว)

คำถามคือ ระบบประกันสังคมจะรอดได้ยังไง..?

- หาทางเพิ่มรายได้..? อันนี้ยากมากถึงมากที่สุด ในเมื่อคนไม่มีงานทำ ประกันสังคมจะสร้างรายได้จากไหน

- หาทางลดรายจ่าย..? อันนี้พอเป็นไปได้บ้าง ด้วยเทคโนโลยีที่พัฒนาอย่างก้าวกระโดด ต้นทุนการรักษาพยาบาลอาจจะลดลงเป็นเงาตามตัว แต่ก้างขวางคอชิ้นใหญ่คือ ธุรกิจยักษ์ใหญ่ในเซกเตอร์ healthcare แทบทั้งหมดไม่ใช่องค์กรการกุศล และคงจะไม่ช่วยรัฐในการลดต้นทุนได้ง่ายอย่างที่คิด

- หาทางเพิ่มผลตอบแทนของกองทุน..? อันนี้จะมาพร้อมกับความเสี่ยง นั่นก็คือการที่กองทุนประกันสังคมจะทิ้งพันธบัตรรัฐบาล และโยกเงินไปลงทุนในสินทรัพย์อื่นที่ผลตอบแทนน่าจะสูงกว่า เช่น หุ้น หรือหุ้นกู้เอกชน

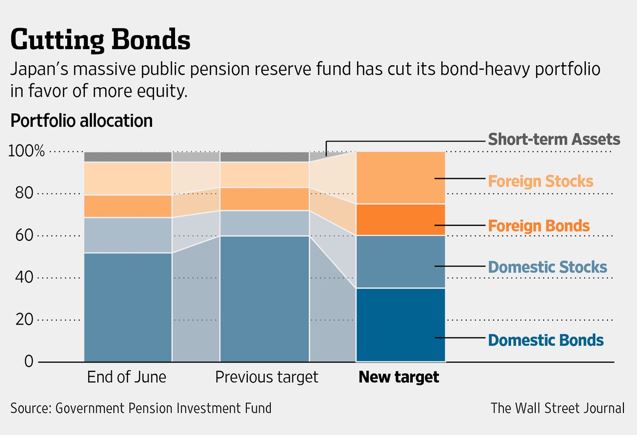

ตัวอย่างของทางออกนี้มีให้เห็นแล้วในปี 2014 กองทุนประกันสังคมของประเทศญี่ปุ่น (GPIF: Government Pension Investment Fund) ที่มีขนาดกองทุน $1.2 ล้านล้านเหรียญสหรัฐ ลดการถือพันธบัตรรัฐบาล และเพิ่มสัดส่วนการลงทุนในหุ้นญี่ปุ่นจาก 12% เป็น 25% หรือย้ายไปถือหุ้นถึง 1 ใน 4 ของกองทุน!! (และนี่เป็นเหตุผลหนึ่งที่ Nikkei วิ่งขึ้นมาเยอะมากในช่วง 2014-2015)

ภาพที่ 7 กองทุนประกันสังคมของญี่ปุ่น (GPIF) เพิ่มสัดส่วนการลงทุนในหุ้น และลดการลงทุนในพันธบัตร

แต่แน่นอนว่าการตัดสินใจทางเลือกนี้ย่อม ‘เพิ่มความเสี่ยง’ ให้กับกองทุนอย่างเลี่ยงไม่ได้ ถ้าตลาดหุ้นพัง นั่นหมายถึงเงินของประชาชนจะหายไปทันที (Nikkei มี market cap ลดลงเกือบ 30% ในช่วงปลายปี 2015 ถึงกลางปี 2016 แน่นอนว่าเงินกองกลางของ GPIF ก็ลดลงตามไปด้วยไม่มากก็น้อย)

เราลองมาดูสมการกันว่า b = a + c ถ้าเกิด a ลดลงเร็วกว่า b ยังไงแล้วทางเลือกเดียวก็คือต้องเพิ่ม c ให้ได้

ในทางทฤษฏีถ้าจะเพิ่มผลตอบแทนของกองทุน มีแค่สองทางครับ ก็คือ ทิ้งพันธบัตร หรือเพิ่มผลตอบแทนให้พันธบัตรใหม่ ด้วยการขึ้นอัตราดอกเบี้ย หรืออาจจะต้องทำทั้งสองทาง

ซึ่งทั้งสองทางจะทำให้เกิดปฏิกริยาลูกโซ่ลำดับที่สาม ก็คือ วิกฤติภาระหนี้ภาครัฐ หรือ Soverign Debt Crisis ที่จะเป็นระเบิดลูกใหญ่กว่าที่อาจจะตามมา ซึ่งผมจะมาเล่าให้ฟังต่อในตอนที่ 2 เพราะเขียนเพลินๆ ตอนนี้เริ่มยาวเกินไปเสียแล้ว

PS. บางคนอาจจะสงสัยว่า GPIF ทิ้งพันธบัตรรัฐบาลญี่ปุ่นไปถือหุ้น แล้วทำไม yield พันธบัตรญี่ปุ่นไม่พุ่ง กลับดิ่งต่ำไปกว่าเดิม (ในช่วงนั้น) แล้วใครกันเป็นคนที่มารับซื้อพันธบัตรที่ GPIF ทิ้งออกมา..? ความจริงแล้ว ธนาคารกลางญี่ปุ่นหรือ BOJ นี่แหละครับ ที่ควบคุม yield curve ของพันธบัตรเอาไว้ ด้วยการกว้านซื้อพันธบัตรที่ GPIF ทิ้งออกมา (BOJ’s bond-buying program) มันเหมือนการลักไก่ที่ FED พิมพ์แบงค์ให้รัฐบาลสหรัฐใช้จ่าย ของญี่ปุ่น BOJ ก็พิมพ์เงินมารับซื้อหนี้ของรัฐบาลญี่ปุ่นจาก GPIF เหมือนกัน ธนาคารกลางของพวกประเทศมหาอำนาจเล่นกันแบบนี้ระยะยาวน่ากลัวจะเกิดวิกฤติพันธบัตรมาก