เมื่อพูดนโยบายการเงิน ประเด็นที่มองข้ามไม่ได้เลยในช่วงนี้ ก็คือเรื่องของการปรับขึ้นอัตราดอกเบี้ยของสหรัฐฯ แม้ว่าจะมีมุมมองจากนักวิเคราะห์หลายท่านที่คาดการณ์ว่าอัตราดอกเบี้ยของประเทศไทยน่าจะไม่ได้มีการปรับเพิ่มในปีนี้ อย่างไรก็ตามประเด็นสำคัญนั้นไม่ได้อยู่แค่ว่าจะปรับขึ้นหรือไม่ แต่สำคัญที่ว่าถ้ามีการปรับขึ้นแล้วควรจะทำอย่างไร เมื่ออัตราดอกเบี้ยเป็นเครื่องมือที่เชื่อมเข้ากับทุกภาคส่วนทางเศรษฐกิจ

ในแง่ของนักลงทุนนั้น มองว่าการปรับขึ้นอัตราดอกเบี้ย ทำให้ต้นทุนของผู้ผลิตสูงขึ้น ซึ่งนักลงทุนอาจจะลดความสนใจในการลงทุนในหุ้นหลาย ๆ ตัว แต่ทว่าการปรับขึ้นของอัตราดอกเบี้ยนั้นมีผลต่อดัชนีของอุตสาหกรรมไม่เท่ากัน จากการศึกษาของ ผศ.ดร.ธีรวุฒิ ศรีพินิจ คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ในหัวข้อ The Effects of Monetary Policy on Regional Inflation and Sectoral Economy: A Case of Thailand ได้ข้อสรุปว่า การขึ้นอัตราดอกเบี้ย สามารถแบ่งผลกระทบต่ออุตสาหกรรมได้ 4 กลุ่ม คือ

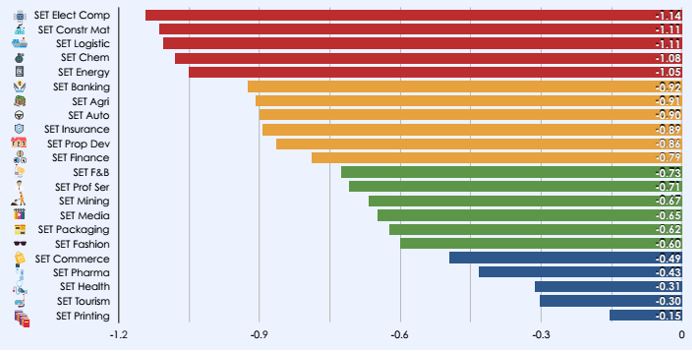

- กลุ่มที่ไม่ได้รับผลกระทบอย่างมีนัยยะสำคัญ เนื่องจากเป็นอุตสาหกรรมที่มีความอ่อนไหวต่อภาวะเศรษฐกิจน้อย ซึ่งได้แก่ กระดาษและสิ่งพิมพ์ การท่องเที่ยวและการพักผ่อน การบริการทางการแพทย์ กลุ่มยา และ พาณิชย์กรรม

- กลุ่มที่ได้รับผลกระทบน้อย เนื่องจาก เป็นอุตสาหกรรมที่ค่อนข้างเกี่ยวเนื่องและมีความจำเป็นในการดำเนินชีวิตประจำวัน แต่อาจไม่ได้มีความจำเป็นเหมือนกับกลุ่มที่หนึ่ง ได้แก่ แฟชั่น การห่อพัสดุ สื่อและสิ่งพิมพ์ เหมืองแร่ กลุ่มอาชีพบริการ อาหารและเครื่องดื่ม

- กลุ่มที่ได้รับผลกระทบพอสมควร ได้แก่ บริการทางการเงิน พัฒนาอสังหาริมทรัพย์ ยานยนต์ อุตสาหกรรมเกษตร และ ธนาคาร

- กลุ่มที่ได้รับผลกระทบมากประกอบด้วย 5 อุตสาหกรรม คือ พลังงาน เคมีภัณฑ์ การขนส่ง การก่อสร้าง และ อุปกรณ์ไฟฟ้าและ อิเลกทรอนิกส์

ภาพผลกระทบของการขึ้นอัตราดอกเบี้ยต่อธุรกิจ

ที่มา: เอกสารการสัมมนาทางวิชาการคณะเศรษฐศาสตร์มหาวิทยาลัยศาสตร์ประจําปี 2560 ครั้งที่ 39

หลังจากที่วิเคราะห์ว่าถ้ามีการปรับขึ้นอัตราดอกเบี้ยแล้วจะมีผลกระทบต่อกลุ่มอุตสาหกรรมแต่ละกลุ่มในตลาดอย่างไร ก็ต้องกลับมาตั้งคำถามต่อว่า แล้วจะรู้ได้อย่างไรว่าธนาคารกลางจะปรับขึ้นอัตราดอกเบี้ย ?

ปัจจัยหลักที่ต้องพิจารณาอันดับแรก ก็คือ เป้าหมายของธนาคารกลาง อย่างของธนาคารกลางสหรัฐ ก็ดูเป้าหมายสำคัญ 2 เป้าหมาย คือ การจ้างงานเต็มที่ และการมีอัตราเงินเฟ้อที่ร้อยละ 2 สำหรับประเทศไทยนั้น ให้ความสำคัญกับการดูแลให้เงินเฟ้อของประเทศอยู่ในอัตราที่เหมาะสม ตามที่ได้ประกาศเอาไว้ในเป้าหมายเงินเฟ้อ ซึ่งเป็นการดำเนินนโยบายการเงิน ภายใต้กรอบเงินเฟ้อแบบยืดหยุ่น (flexible inflation targeting)

ปัจจุบัน คณะกรรมการนโยบายการเงิน (กนง.) ยังคงอัตราดอกเบี้ยไว้ที่ 1.50% และสถานการณ์อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2559 ยังต่ำกว่าขอบล่างของกรอบเป้าหมายติดต่อกันเป็นปีที่สองแล้ว โดยอัตราเงินเฟ้อทั่วไปอยู่ที่ 0.19% ด้วยเหตุนี้ จึงเป็นเหตุผลที่ทำให้มองว่า ทั้งปี 2560 นี้ น่าจะยังไม่มีการปรับขึ้นอัตราดอกเบี้ย เพื่อสนับสนุนให้เกิดการฟื้นตัวของเศรษฐกิจและการฟื้นตัวกลับสู่เป้าหมายอัตราเงินเฟ้อก่อน

แม้จะมองว่าน่าจะยังไม่มีการปรับขึ้นอัตราดอกเบี้ยในช่วงระยะสั้นนี้ แต่ก็อยากให้พิจารณาถึงภาวะการเปลี่ยนแปลงที่จะเกิดขึ้นและส่งผลต่ออัตราเงินเฟ้อในอนาคต โดยปกตินั้นการรายงานตัวเลขภาวะเงินเฟ้อเป็นการพูดถึงสิ่งที่เกิดขึ้นแล้วในอดีต ซึ่งจะทำให้นักลงทุนโดยทั่วไปวางแผนและหาจังหวะปรับกลยุทธ์การลงทุนได้ช้ากว่านักลงทุนที่ใช้ Macroeconomic Indicator ประกอบการพิจารณา โดยเฉพาะตัวที่เป็นดัชนีชี้นำภาวะเศรษฐกิจ (Leading Indicator) อย่างดัชนีชี้นำวัฏจักรเงินเฟ้อ (Leading Inflation Index) ที่จัดทำโดยสำนักดัชนีเศรษฐกิจการค้า กระทรวงพาณิชย์ ซึ่งสามารถใช้คาดการณ์ทิศทางภาวะเงินเฟ้อล่วงหน้าได้ประมาณ 7-9 เดือน ประกอบด้วย 7 ตัวแปร คือ

- อัตราการขยายตัวของดัชนีราคาสินค้าวัตถุดิบอุตสาหกรรมโลก

- อัตราการขยายตัวของดัชนีราคาน้ำมันโลก

- ส่วนกลับของดัชนี Term of Trade เป็นตัวที่สะท้อนภาวะเงินเฟ้อจากผลของการเปลี่ยนแปลงราคาสินค้าส่งออกและนำเข้า

- อัตราการขยายตัวของปริมาณเงินตามความหมายกว้าง

- อัตราการขยายตัวของอัตราการใช้กำลังการผลิต เป็นตัวแปรชี้วัดระดับการผลิตของภาคอุตสาหกรรม

- อัตราการขยายตัวของดัชนีราคาสินค้านำเข้า

- อัตราการขยายตัวของสิทธิเรียกร้องในประเทศ ซึ่งเป็นตัวแปรที่สะท้อนถึงปริมาณสินเชื่อในประเทศ

ซึ่งนักลงทุนสามารถติดตามรายงานของดัชนีเหล่านี้ได้ทาง http://www.price.moc.go.th/default5.aspx