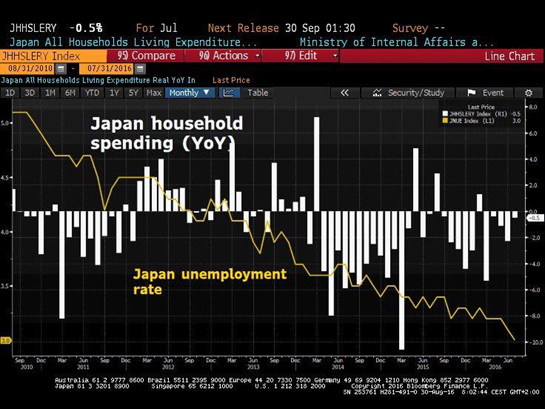

เป็นที่น่าจับตามองมาตั้งแต่เดือนสิงหาคม ที่อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี มีการกระชากตัวขึ้นมาแรง ๆ เป็นครั้งแรก !! จาก -0.300% มาอยู่ที่ -0.063% เนื่องจาก นักลงทุนเทขายพันธบัตร จนทำให้ราคา JGB Futures ร่วง และปริมาณการซื้อขายพันธบัตรในช่วงเช้าของวันที่ 2 สิงหาคม 2559 ทำสถิติสูงสุดในรอบ 4 เดือน หลังจากนั้นในช่วงปลายเดือนสิงหาคม ก็มีรายงานตัวเลขอัตราการว่างงานของญี่ปุ่นทำสถิติต่ำสุดในรอบ 21 ปี !! (แต่ตัวเลขการใช้จ่ายภาคครัวเรือนยังคงอ่อนแออยู่)

รูปที่ 1 อัตราการว่างงานและการใช้จ่ายภาคครัวเรือนของญี่ปุ่น

และเมื่อวันที่ 2 กันยายนที่ผ่านมา อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี ก็ยังคงดีดตัวขึ้น จนมีระดับเข้าใกล้ศูนย์ ไปอยู่ที่ -0.032% และยังไม่มีท่าทีว่าจะปรับลดลงมา จนในวันที่ 6 กันยายน 2559 ค่าของ Yield ดีดขึ้นไปจนเกือบจะถึงโซนบวก โดยมีค่าติดลบเพียงแค่ -0.007% เท่านั้น

รูปที่ 2 อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี

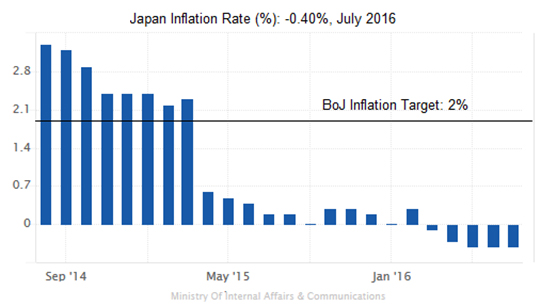

โดยประเด็นหลัก ๆ นั้น เกิดจากการคาดการณ์ว่า การประชุมธนาคารกลางญี่ปุ่น ที่จะเกิดขึ้นในวันที่ 21 กันยายนนั้น อาจจะตัดสินใจชะลอการซื้อพันธบัตรรัฐบาลระยะยาวลง นอกจากนี้ยังมีเรื่องที่ต้องติดตามเกี่ยวการปรับตัวเลข GDP ไตรมาส 2/2559 และตัวเลขดุลบัญชีเดือนสะพัดเดือนกรกฎาคม ที่จะประกาศในวันพฤหัสที่ 8 กันยายนนี้ (ประกาศก่อนหน้านี้ คือ มีการขยายตัว 0.2% ในไตรมาส 2/2559 ส่วนไตรมา ส 1/2559 ขยายตัวที่ 1.9%) ข้อมูลตัวเลขตัวเลขเงินเฟ้อจาก Statistics Bureau ที่วัดจากดัชนีราคาผู้บริโภคอยู่ที่ -0.40% ซึ่งยังห่างไกลจากตัวเลขเงินเฟ้อเป้าหมาย ส่วนตัวเลขอื่น ๆ โดยทั่วไปนั้นถือว่าทรงตัว

รูปที่ 3 อัตราเงินเฟ้อของญี่ปุ่น เดือนกรกฎาคม 2559 (ที่มา : Statistics Bureau – Japan)

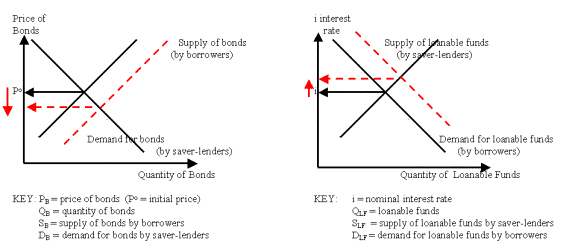

เพียงแค่การคาดการณ์ว่า BoJ จะชะลอการซื้อพันธบัตรรัฐบาลระยะยาวลงเท่านั้นหรือ ที่ทำให้ Bond Yield ดีดตัวขึ้นมาตั้งแต่เดือนก่อน .. ถ้าย้อนกลับไปที่พื้นฐาน Demand – Supply ในทางเศรษฐศาสตร์ของตลาดพันธบัตรนั้น จะพบว่าความต้องการกู้ยืมเงินที่เพิ่มขึ้นของรัฐบาล ผ่านการออกพันธบัตรใหม่จะส่งผลต่อการเปลี่ยนแปลงของอัตราผลตอบแทนของพันธบัตรรัฐบาล (Bond Yield) .. และนั่นทำให้นึกถึงช่วงกลางเดือนกรกฎาคมที่ผ่านมา ที่นายชินโซ อาเบะ นายกรัฐมนตรีของญี่ปุ่น ประกาศทุ่มเงินถึง 28 ล้านล้านเยน ในมาตรการกระตุ้นเศรษฐกิจ และในตอนนั้นเองก็ได้เตรียมพิจารณาออกพันธบัตรระยะเวลา 50 ปีเป็นครั้งแรก !! .. ซึ่งมันเป็นการเพิ่ม Supply ขึ้นมาในตลาด และผลที่ควรจะตามมาในทางทฤษฎี คือ การปรับตัวเพิ่มขึ้นของ Yield

รูปที่ 4 Bond and Loanable Funds Markets (Credit : Prof. Kilkenny)

นี่คงเป็นสิ่งเดียวที่พอจะตอบสาเหตุของการปรับเพิ่มของ Bond Yield ได้ในช่วงนี้ ซึ่งทำให้เห็นภาพเหตุการณ์ต่อเนื่อง จากเดือนกรกฎาคมที่ประกาศมาตรการกระตุ้น มาจนถึงพฤติกรรมการกระชากตัวขึ้นของ Bond Yield ในเดือนถัดมา