FINNOMENA REVIEW

ตลาดขาลง ทำไมต้องถือทอง? มาหาคำตอบกันด้วย

TMBGOLDS

Created by:

Nanchya Chomphooteep (PortRomeo)

Key Highlights

-

หลายๆ คนอาจจะเริ่มวิตกกังวลว่าในสภาวะตลาดที่ดูไม่เป็นใจแบบนี้ ควรจะหันไปลงทุนอะไรดี เพราะหันไปทางไหนก็ดูเหมือนจะมีแต่ “ขาลง” หรือ “Sideway” ไปหมด แม้การลงทุนในหุ้นอาจไม่ใช่คำตอบที่ดีนักในปี 2019 นี้ แต่เราก็ยังมีสินทรัพย์ทางเลือกอื่นๆ ให้หันไปเหลียวแล ในยามที่เศรษฐกิจดูจะไม่เป็นใจ สินทรัพย์ที่วิ่งสวนทางกับทิศทางเศรษฐกิจอย่าง “ทองคำ” คือหนึ่งในนั้น

- ในยามที่เศรษฐกิจชะลอตัว การมีทองเก็บไว้ก็จะช่วยพยุงพอร์ตไม่ให้ติดลบสาหัสจนเกินไปอันเป็นผลมาจากราคาทองที่เพิ่มขึ้น ในขณะเดียวกันหากเศรษฐกิจกลับมาดีขึ้น ผลตอบแทนจากหุ้นของเราอาจจะไม่ได้สูงปรี๊ดเพราะมีทองคอยถ่วงไว้อยู่ เรียกได้ว่าทองเป็นอีกหนึ่งในสินทรัพย์ที่เหมาะกับการกระจายความเสี่ยงโดยแท้จริง

- กองทุนทองระดับโลกที่เราคุ้นเคยชื่อเสียงมากที่สุดคงหนีไม่พ้น SPDR Gold Trust ซึ่งเป็นกองทุน ETF ทองที่ใหญ่ที่สุดในโลก ปริมาณทองคำที่ SPDR Gold Trust ถืออยู่นั้นจะแตะ 800 ตันแล้ว ส่วนกองทุน TMBGOLDS ของ บลจ.ทหารไทย ลงทุนใน SPDR Gold Trust อีกที ด้วยการบริหารแบบ Passive ซึ่งก็จะมุ่งหวังให้ผลดำเนินงานเป็นไปตาม SPDR Gold Trust

Introduction

เราคงปฏิเสธไม่ได้ว่าที่ผ่านมาตลาดการลงทุนได้ผ่านจุดร้อนแรงมาแล้ว ด้วยดัชนี SET ที่เคยพุ่งสูงสุดถึงระดับ 1850 จุด แต่แล้วก็ปรับตัวลงมากว่า 15% นอกจากในไทยแล้วก็ยังเกิดการเทขายหุ้นอย่างหนักในหลายๆ ตลาดทุนทั่วโลก เช่น ดัชนี S&P 500 ของสหรัฐฯ และ CSI 300 ของจีนที่ปรับตัวลงมากว่า 20% นอกจากนี้เรายังเห็นสัญญาณเศรษฐกิจโลกที่ชะลอตัวลง ตั้งแต่ภาคเอกชนอย่างผลประกอบการที่น้อยกว่าคาด ไปจนถึงภาคใหญ่อย่างค่า PMI (Purchasing Managers’ Index) ของหลายๆ ประเทศใหญ่ที่ปรับตัวลงอย่างต่อเนื่อง ส่อเค้าการหดตัวของเศรษฐกิจที่พร้อมเพรียงกัน

หลายๆ คนอาจจะเริ่มวิตกกังวลว่าในสภาวะตลาดที่ดูไม่เป็นใจแบบนี้ ควรจะหันไปลงทุนอะไรดี เพราะหันไปทางไหนก็ดูเหมือนจะมีแต่ “ขาลง” หรือ “Sideway” ไปหมด ทั้งนี้ทั้งนั้นก็อย่าเพิ่งถอดใจไป ในวิกฤติย่อมมีโอกาสเสมอ แม้การลงทุนในหุ้นอาจไม่ใช่คำตอบที่ดีนักในปี 2019 นี้ แต่เราก็ยังมีสินทรัพย์ทางเลือกอื่นๆ ให้หันไปเหลียวแล ในยามที่เศรษฐกิจดูจะไม่เป็นใจ

สินทรัพย์ที่วิ่งสวนทางกับทิศทางเศรษฐกิจอย่าง “ทองคำ” คือหนึ่งในนั้น

ว่าแต่ว่าทำไมทองคำถึงเป็นที่น่าสนใจในยามที่เศรษฐกิจดูไม่ดี?

อันนี้ก็ต้องขอเท้าความด้วยความรู้พื้นฐานเกี่ยวกับทองสักหน่อย

“มีเงินนับเป็นน้อง มีทองนับเป็นพี่”

เราต่างโตมากับมุมมองว่าทองคำเป็นสินทรัพย์มีค่า ไม่มีทางด้อยค่าลง ไม่เสื่อมสลาย มีค่ายิ่งกว่าเงินที่เป็นสินทรัพย์สภาพคล่องสูงที่เราใช้จ่ายกันอยู่ทุกวันนี้

ทว่าราคาของทองนั้นก็เหมือนสินค้าทั่วไป ที่เมื่อคนต้องการซื้อมากขึ้น ราคาก็จะเพิ่มขึ้นตาม แต่เมื่อคนหนีจากทองไปสนใจอย่างอื่นมากกว่า ราคาทองก็จะตก ทองจึงกลายเป็นอีกหนึ่งสินทรัพย์ที่ผู้คนใช้เก็งกำไรในสถานการณ์ที่แตกต่างกันไป

ถ้าอย่างนั้น จุดสำคัญที่เราต้องรู้คือ เมื่อไรที่คนจะซื้อหรือขายทอง?

เนื่องจากทองเป็นสินทรัพย์ที่คงมูลค่า ผู้คนจึงมองทองเหมือนเป็นหลักประกัน เป็นเหมือนแหล่งหลบภัยในยามที่สินทรัพย์อื่นๆ เผชิญความเสี่ยงสูงหรือมีแนวโน้มว่าจะด้อยค่าลง พูดง่ายๆ ก็คือ เมื่อเศรษฐกิจไม่ดี หลายๆ สิ่งก็ย่อมโดนผลกระทบแง่ลบตามไปด้วย ไม่ว่าจะเป็นหุ้น พันธบัตร ค่าเงิน ที่ดินที่อยู่อาศัย หรือแม้กระทั่งเงินฝากธนาคารที่คนฝากก็อาจจะยังเสียวๆ ว่าธนาคารจะยืนอยู่ได้มั้ย ไม่ล้มไปก่อนใช่มั้ย

ทุกๆ สินทรัพย์เผชิญความกังวล แต่ไม่ใช่กับทอง ที่ไม่ว่าเศรษฐกิจจะเป็นยังไง มูลค่าของมันก็จะยังคงอยู่อย่างนั้น

ด้วยเหตุนี้ เมื่อยามเศรษฐกิจส่อเค้าชะลอตัว ราคาทองย่อมมีแนวโน้มที่จะเพิ่มขึ้นตามอุปสงค์ของผู้คนที่อยากหาหลุมหลบภัยจากความผันผวนของสินทรัพย์อื่นๆ

ในทางตรงกันข้าม หากเศรษฐกิจร้อนแรง ดูท่าว่าจะเติบโตเรื่อยๆ สินทรัพย์อื่นๆ เช่น หุ้น ก็มีแนวโน้มว่าราคาจะสูงขึ้นในอนาคต แน่นอนว่าผู้คนย่อมอยากได้ผลตอบแทนที่สูงกว่า เงินก็จะไหลไปอยู่กับสินทรัพย์อื่นเพราะผู้คนไม่จำเป็นต้องใช้ทองเป็นที่กำบังอีกต่อไป มีสินทรัพย์อื่นๆ ที่ให้ผลตอบแทนได้สูงกว่า เพราะแม้ทองจะมีมูลค่ามั่นคง ไม่ขึ้นกับสภาวะตลาดใดๆ แต่อย่าลืมว่ามันไม่ได้สร้างผลตอบแทนเป็นกระแสเงินสดให้นักลงทุน ไม่เหมือนกับหุ้นที่ยังมีปันผลออกมาบ้าง และสามารถขายเก็งกำไรในภาวะตลาดหุ้นขึ้นแรง หรือเงินฝากที่ก็ยังมีดอกเบี้ยมาบ้าง อุปสงค์ที่ลดลงของทองจึงทำให้ทองราคาตกในช่วงที่เศรษฐกิจดี

นอกจากนี้ ทองยังมีความสัมพันธ์ที่ตรงกันข้ามกับค่าเงินดอลล่าร์ ทำไมถึงเป็นอย่างนั้น? ต้องมองย้อนกลับไปว่าทองนั้นซื้อขายด้วยค่าเงินดอลล่าร์ เรียกได้ว่าต้นทุนของการถือทองก็คือเงินดอลล่าร์นั่นแหละ

หากเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัว ธนาคารกลาง (Fed) ย่อมไม่กล้าขึ้นดอกเบี้ยรุนแรงเพราะเดี๋ยวยิ่งกระทบเศรษฐกิจไปกันใหญ่ เมื่อดอกเบี้ยต่ำก็จะส่งผลให้ค่าเงินอ่อนลง ตามมาด้วยความน่าดึงดูดของดอลล่าร์ที่ลดลง

ค่าเงินดอลล่าร์ที่อ่อนลง แปลความได้สองแง่ แบบแรกคือเหมือนสินทรัพย์ที่ด้อยค่าลง ก็ไม่มีใครอยากจะถือ คนก็จะขายออกแล้วไปซื้อสินทรัพย์อื่นแทน (ทองคือหนึ่งในนั้น) แบบที่สองคือในเมื่อทองนั้นซื้อขายกันด้วยดอลล่าร์สหรัฐฯ การที่ค่าเงินดอลล่าร์อ่อน นั่นก็แปลว่าค่าเงินประเทศอื่นแข็ง และมันทำให้ประเทศต่างๆ สามารถซื้อทองได้ถูกลง พอซื้อมากๆ ราคาก็เพิ่มขึ้น

ล่าสุด ทาง FINNOMENA Investment Team ได้ชี้ให้เห็นถึงปัจจัยพื้นฐานของทองคำที่เปลี่ยนไป อันได้แก่ปริมาณการถือครอง ETF ทองคำที่เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่กลางเดือนตุลาคม 2018 เช่นเดียวกับธนาคารกลางโดยเฉพาะประเทศตลาดเกิดใหม่ (รัสเซีย, ตุรกี, คาซัคสถาน) ที่เริ่มเพิ่มสัดส่วนทองคำในทุนสำรองระหว่างประเทศอีกครั้ง ทั้งนี้ก็เพื่อป้องกันความเสี่ยงจากค่าเงินดอลล่าร์ที่อยู่ในแนวโน้มอ่อนค่า

ด้วยเหตุนี้ การมีทองอยู่ในพอร์ตการลงทุนจะช่วยสร้างสมดุลให้ผลตอบแทนไม่เหวี่ยงเกินไป ในยามที่เศรษฐกิจชะลอตัว การมีทองเก็บไว้ก็จะช่วยพยุงพอร์ตไม่ให้ติดลบสาหัสจนเกินไปอันเป็นผลมาจากราคาทองที่เพิ่มขึ้น ในขณะเดียวกันหากเศรษฐกิจกลับมาดีขึ้น ผลตอบแทนจากหุ้นของเราอาจจะไม่ได้สูงปรี๊ดเพราะมีทองคอยถ่วงไว้อยู่ เรียกได้ว่าทองเป็นอีกหนึ่งในสินทรัพย์ที่เหมาะกับการกระจายความเสี่ยงโดยแท้จริง ทั้งนี้ทั้งนั้น นักลงทุนสามารถปรับสัดส่วนของแต่ละสินทรัพย์ในแต่ละสถานการณ์ได้ ไม่จำเป็นต้องถือสินทรัพย์เดิมด้วยสัดส่วนเดิมตลอด ขึ้นอยู่กับสไตล์การลงทุนและความเสี่ยงที่นักลงทุนสามารถรับได้

ว่าแต่ว่าแนวโน้มราคาทองในระยะกลาง-ยาวจะเป็นยังไงนะ?

จากรายงานของ บลจ. ทหารไทย ณ วันที่ 18 ธันวาคม 2018 มองว่า

“ดอลล่าร์แข็งค่าน่าจะใกล้จบรอบ แนวโน้มเศรษฐกิจสหรัฐฯ ปีหน้าคงจะโตช้ากว่าปีนี้ ความเสี่ยงเศรษฐกิจถดถอยในอีก 2 ปีข้างหน้ามีมากขึ้น น่าจะทำให้เส้นทางการปรับขึ้นดอกเบี้ยของเฟดใกล้สิ้นสุด ด้านงบประมาณของสหรัฐฯ มีแนวโน้มขาดดุลเพิ่มขึ้น ขณะกระแสประชานิยมในหลายๆ ประเทศน่าจะเพิ่มระดับหนี้สาธารณะในอนาคต อีกทั้งสารพัดปัจจัยเสี่ยงภูมิรัฐศาสตร์ในโลก น่าจะหนุนความต้องการทองคำในระยะกลาง-ยาว”

ทางด้าน ดร.แอนดรูว์ สต็อทช์ อดีตนักกลยุทธ์การลงทุนของ CLSA ผู้ก่อตั้ง A.Stotz Investment Research ก็มีมุมมองต่อตลาดในทิศทางคล้ายๆ กัน เขาบอกว่า

“เนื่องจากตลาดหุ้นสหรัฐฯ มีสัดส่วนอยู่กว่า 40% ของตลาดหุ้นโลก การดูทิศทางหุ้นสหรัฐฯ จึงสำคัญ และตอนนี้ตลาดหุ้นสหรัฐฯ ใกล้ถึงจุดพีคก่อนถล่มแล้วหลังจากที่ปรับตัวขึ้นมาอย่างยาวนาน การย้ายเงินไปตลาดอื่นอาจจะไม่รอด เพราะถ้าตลาดหุ้นสหรัฐฯ พังเมื่อไรละก็ ทุกๆ ตลาดก็จะพังไปตามๆ กัน! เปรียบเสมือนคนอ้วนกระโดดลงไปในสระว่ายน้ำตูมเดียวทุกๆ คนตรงนั้นก็จะเปียกม่อลอกม่อแลกไปหมด”

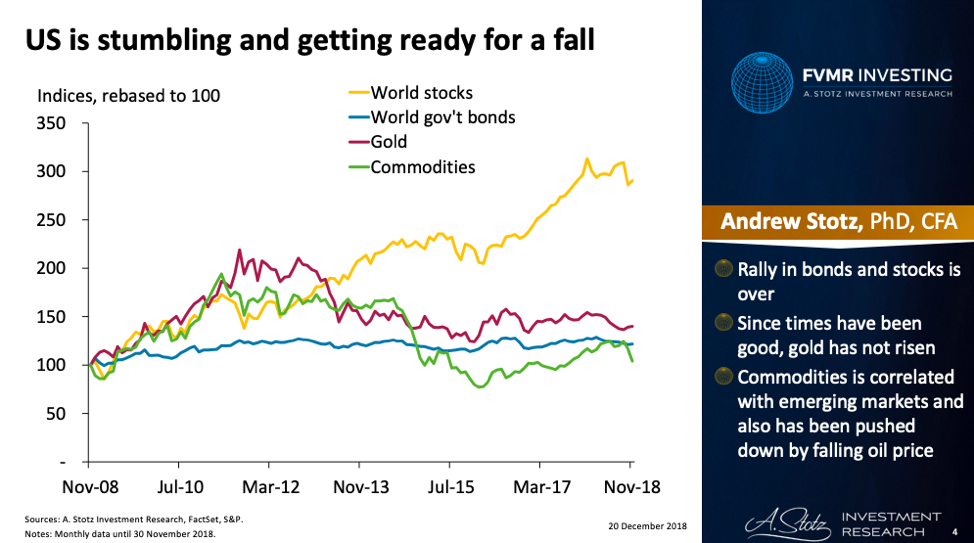

จึงถึงเวลาแล้วที่เราจะหันไปสนใจสินทรัพย์อื่นๆ นอกเหนือจากหุ้นบ้าง โดย ดร.แอนดรูว์ สต็อทช์ ได้ปรับพอร์ตลดสัดส่วนหุ้นเหลือเพียง 70% พร้อมลดสัดส่วนหุ้นสหรัฐฯ ลง และย้ายเงินส่วนที่เหลือไปลงในตราสารหนี้ ทองคำ และเงินสดแทน จากภาพข้างล่างเราจะเห็นได้ว่าช่วงที่ตลาดหุ้นดี (เส้นสีเหลือง) ทองจะไม่โดดเด่นเท่าไร (เส้นสีแดง) เรียกได้ว่าไปในทิศทางตรงกันข้ามกับหุ้นนั่นแหละ

ทางฝั่งทีม FINNOMENA Investment Team ก็มองเห็นโอกาสในทองคำ โดยชี้ให้เห็นว่าราคาทองคำได้ปรับตัวขึ้นมาตั้งแต่เดือนตุลาคม 2018 และล่าสุดก็ทะลุเส้นค่าเฉลี่ย (Moving Average, MA) 200 วัน และยืนเหนือเส้นค่าเฉลี่ย 50 วัน แถม MA 50 ยังตัดขึ้นกับ MA 200 ทำให้เกิดสิ่งที่เรียกว่า Golden Cross ซึ่งเป็นสัญญาณเชิงบวกต่อราคาทองคำ

แล้ว "ทอง" กับ "กองทุนทอง" แบบไหนดีกว่ากัน?

หากสนใจลงทุนในทอง หลายคนอาจจะสงสัยว่าแล้วอย่างนี้จะซื้อแบบไหนดี ระหว่างซื้อทองจริงๆ ไปเลย กับซื้อกองทุนรวมที่ไปลงทุนในทอง?

การซื้อทองจริงๆ ก็มีข้อดีตรงที่ผู้ซื้ออาจนำมาเป็นเครื่องประดับได้ เช่น ทองเส้น แต่ข้อเสียก็คือเราจะต้องดูแลรักษามัน เก็บมันอย่างดี จำให้ได้ว่าเก็บไว้ตรงไหน และพยายามอย่างยิ่งที่จะไม่ทำมัน “หาย” เพราะถ้าหายไปนี่คือจบเลยนะ ไม่มีหลักฐานอะไรบ่งบอกทั้งสิ้นว่าเราเคยเป็นเจ้าของมัน

การแก้ปัญหานี้คือ…เราไม่ต้องมีทองที่เป็นรูปธรรมเลยล่ะเป็นไง? การไปซื้อกองทุนทองจึงเป็นประโยชน์ตรงที่เรายังสามารถซื้อทองได้อยู่ แต่เราไม่จำเป็นต้องเก็บทองไว้กับบ้าน เพราะกองทุนรวมจะเก็บและบริหารจัดการทองให้เราน่ะเอง

กองทุนทองระดับโลกที่เราคุ้นเคยชื่อเสียงมากที่สุดคงหนีไม่พ้น SPDR Gold Trust (หรือ Share แล้วแต่จะเรียก)

SPDR Gold Trust เป็นกองทุน ETF ทองที่ใหญ่ที่สุดในโลก จดทะเบียนอยู่ในหลายตลาดหุ้นอย่าง นิวยอร์ก สิงคโปร์ ฮ่องกง และ ญี่ปุ่น ซึ่งถ้าเราซื้อกองทุนนี้ มันก็แปลว่าเราเอาเงินก้อนนี้ไปให้กองทุนซื้อทองต่อ เราก็จะได้เป็นเจ้าของทองผ่านกองทุน แต่เราก็จะต้องจ่ายค่าธรรมเนียมการบริหารให้กองทุนเช่นกัน

ตอนนี้ปริมาณทองคำที่ SPDR Gold Trust ถืออยู่ จะแตะ 800 ตันแล้ว นี่ถ้าเปรียบ SPDR Gold Trust เป็นประเทศ ก็จะกลายเป็นประเทศที่มีทองในครอบครองมากเป็นอันดับ 8 ของโลกหากเทียบกับข้อมูลปี 2018 โดยสามารถเอาชนะญี่ปุ่น (765.2 ตัน) เนเธอร์แลนด์ (612.5 ตัน) และอินเดีย (560.3 ตัน) ไปเลย มูลค่าสินทรัพย์ทั้งหมดอยู่ที่ระดับ 3.3 หมื่นล้านดอลล่าร์ มากกว่า ETF ทองอันดับ 2 ของโลกอย่าง iShares Gold Trust ถึง 2 เท่า

แล้วผลการดำเนินงานของ SPDR Gold Trust ขึ้นอยู่กับอะไร?

ในเมื่อสิ่งที่ SPDR Gold Trust ทำคือการรวบรวมคำสั่งซื้อขายหน่วยลงทุนจากนักลงทุนรายย่อย หรือสถาบันในประเทศต่างๆ แถมยังเป็น ETF ทองที่ใหญ่ที่สุดในโลก ฉะนั้นยิ่ง SPDR Gold Trust ถือทองมากเท่าไร ก็ยิ่งแสดงให้เห็นว่ามุมมองของคนส่วนใหญ่บนโลกมองว่าทองกำลังมา!! ราคาก็จะขึ้นตามอุปสงค์ที่เพิ่มขึ้น แต่ถ้าเป็นทางตรงกันข้าม หากคนอยากซื้อทองน้อยลง อยากขายมากขึ้น SPDR Gold Trust ก็จะถือทองคำน้อยลง ราคาก็อาจปรับตัวลง

หลายๆ คนอาจจะเริ่มอยากลงทุนใน SPDR Gold Trust แล้ว แต่เราซื้อกองทุนนี้ตรงๆ จากประเทศไทยไม่ได้น่ะสิ สิ่งที่ทำได้ก็คือซื้อกองทุนรวมไทยที่ไปลงทุนใน SPDR Gold Trust อีกที ซึ่งก็มีหลายกองทุนในประเทศไทยให้เลือกสรรกันตามสไตล์การลงทุน (และความชอบใน บลจ.) ของแต่ละคน

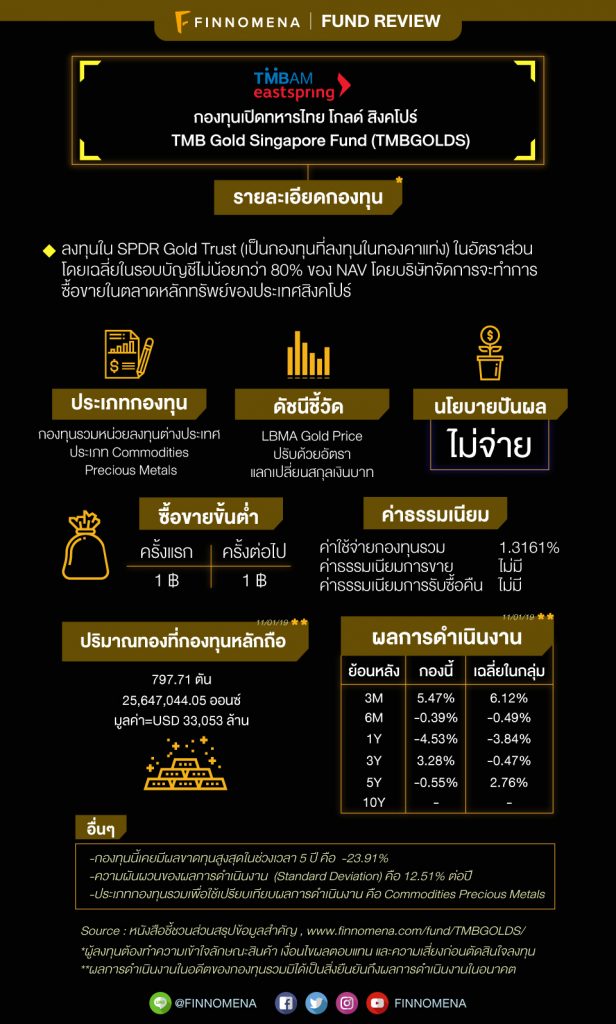

แต่วันนี้เราขอยกมากองทุนหนึ่งก่อน นั่นก็คือ TMBGOLDS (กองทุนเปิดทหารไทย โกลด์ สิงคโปร์) ซึ่งบริหารโดย บลจ.ทหารไทย

มาว่ากันที่นโยบายของ TMBGOLDS กันก่อนเลย

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

กองทุนนี้เข้าลงทุนใน SPDR Gold Trust เป็นสัดส่วนไม่น้อยกว่า 80% ของ NAV (Net Asset Value) หรือก็คือมูลค่าสินทรัพย์สุทธิทั้งหมดของกองทุน ซึ่งก็แปลว่าเงินของผู้ลงทุนเกือบทั้งหมดก็จะได้ไปถือทองจริงๆ เลยละ

กลยุทธ์ของ TMBGOLDS คือการบริหารแบบ Passive ซึ่งก็จะมุ่งหวังให้ผลดำเนินงานเป็นไปตาม SPDR Gold Trust อีกที เรียกได้ว่ากองแม่เป็นอย่างไรกองไทยก็จะล้อตามกันไปน่ะเอง

แล้วกองทุน TMBGOLDS ต่างจาก TMBGOLD ยังไง?

TMBGOLDS มีความต่างตรงที่อิงราคาทองจากตลาดสิงคโปร์ ในขณะที่ TMBGOLD อิงราคาทองจากตลาดนิวยอร์ก เมื่อเป็นแบบนี้ก็เจอภาวะ Timezone แตกต่างกัน ตัว NAV ที่จะได้รับนั้นก็จะใช้เวลาต่างกัน NAV จากสิงคโปร์นั้นมาเร็วกว่าเพราะอยู่ในเขต Timezone ที่ใกล้กับเรา หากเราซื้อวันนี้ เราก็จะได้รู้ NAV ณ สิ้นวันได้เลย ไม่ต้องรอถึงวันต่อมาเหมือนฝั่งนิวยอร์ก

กองนี้จึงเหมาะสำหรับใครก็ตามที่สนใจอยากกระจายความเสี่ยงไปลงทุนในต่างประเทศในส่วนที่เป็นทอง และสามารถรับความเสี่ยงจากอัตราแลกเปลี่ยนได้ระดับหนึ่ง เพราะอย่าลืมว่ากองทุนนี้เป็นกองทุนต่างประเทศ การซื้อขายก็ต้องมีการแลกเปลี่ยนเงินตรา ซึ่งการป้องกันความเสี่ยงตรงนี้จะขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุนอีกที แปลง่ายๆ คือแล้วแต่สถานการณ์ ไม่ฟันธงไปเลยว่าจะป้องกันหรือไม่ป้องกัน ถึงอย่างนั้น รายงานของ บลจ.ทหารไทยก็ระบุไว้ว่าตอนนี้

“Gold Singapore ป้องกันความเสี่ยงอัตราแลกเปลี่ยนอย่างน้อย 90% เพราะดอลล่าร์น่าจะผ่านจุดสูงสุดแล้ว และต่อไปน่าจะกลับอ่อนค่าตามแนวโน้มระยะยาว”

นั่นก็แปลว่ากองทุนเกือบจะป้องกันหมดเลยละ ตรงนี้ก็เป็นอีกจุดที่ต่างกับ TMBGOLD ซึ่งไม่ได้ป้องกันความเสี่ยงเลย ฉะนั้นจะมีความเสี่ยงต่ออัตราแลกเปลี่ยนสูงกว่า

มาลองดูสถิติย้อนหลัง เราเลือกแคปมาให้ดูในช่วงที่เห็นชัดๆ อย่างช่วงที่เงินบาทแข็งค่า (เส้นเขียวที่ทิ้งดิ่งลง) ตัว TMBGOLD (เส้นเหลือง) ที่ไม่ได้ป้องกันความเสี่ยงค่าเงินก็ร่วงลงตามไปติดๆ แต่ TMBGOLDS (เส้นขาว) ที่ป้องกันความเสี่ยงไว้ระดับหนึ่งก็ยังสามารถเกาะติดราคาทอง (เส้นฟ้า) ไปได้

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

ทางด้านค่าธรรมเนียม เราจะเห็นได้ว่า TMBGOLDS มีข้อดีคือไม่เก็บขาเข้าหรือขาออกเลย ส่วนค่าใช้จ่ายรายปีอยู่ที่ 1.3161% (พ.ย. 2018)

มาว่ากันที่ผลการดำเนินงานบ้าง เป็นยังไง?

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

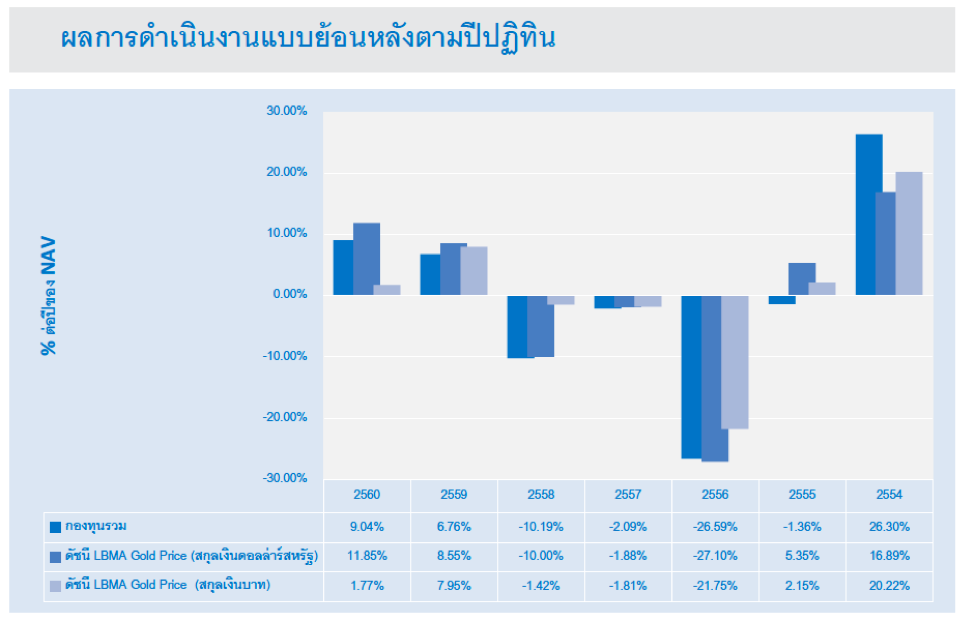

ผลการดำเนินงานย้อนหลังตั้งแต่ปี 2011 ซึ่งเป็นปีที่กองทุนเข้าจดทะเบียน ดูแล้วค่อนข้างผันผวนเลยทีเดียว แต่ถึงอย่างนั้นก็สอดคล้องกับราคาทองของโลก โดยผลตอบแทนที่สูงสุดคือ 26.3% ในปี 2011 ซึ่งเป็นปีที่กองทุนจัดตั้ง ส่วนปีที่หนักหน่วงสุดคือ 2013 ซึ่งติดลบไปกว่า 26.59%

และเมื่อเทียบผลการดำเนินงานของกองทุนรวมกับตัวดัชนี LBMA Gold Price ก็จะเห็นว่าส่วนใหญ่เป็นไปในทิศทางเดียวกัน สะท้อนความเป็น passive ของกองทุนได้ชัดเจน

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

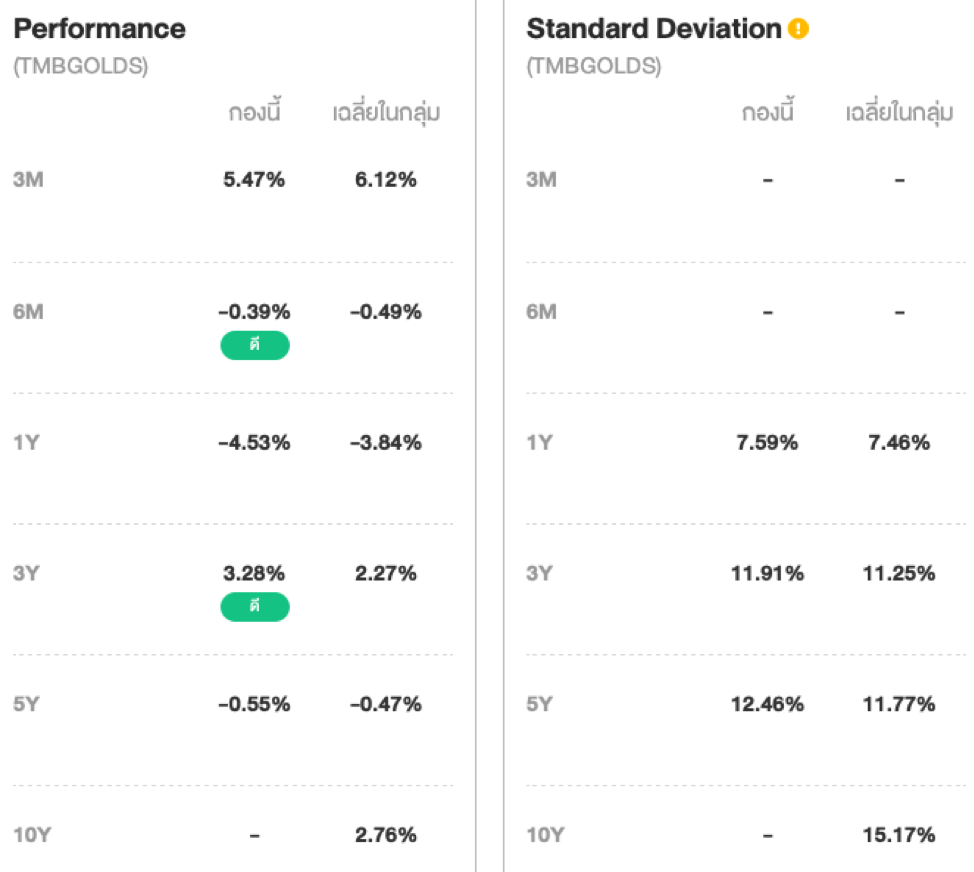

และเมื่อเทียบผลตอบแทนย้อนหลังกับผลตอบแทนเฉลี่ยในกลุ่มกองทุนทองคำด้วยกัน ก็ถือว่าค่อนข้างสูสีกันเลย ไม่ว่าจะในแง่ของผลตอบแทน หรือ ความเสี่ยง ตามรูปด้านล่างที่เราแคปมาจาก https://www.finnomena.com/fund/tmbgolds/

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

ดูข้อมูลผลการดำเนินงานปัจจุบันได้ ที่นี่

อีกจุดเด่นของ TMBGOLDS คือไม่มีการจ่ายปันผล

ถามว่าการไม่จ่ายปันผลนี่ดีหรือไม่ดียังไง? อันที่จริงหากเราหวังให้การถือทองเป็นการป้องกันความเสี่ยง และสะสมมูลค่าระยะยาวไปในตัว (ซึ่งก็น่าจะเป็นเหตุผลที่เราซื้อทอง) การที่กองทุนไม่จ่ายปันผลเลยถือเป็นเรื่องดีเพราะกำไรที่เราได้ก็จะทบกลับไปลงทุนต่อ ไม่ต้องเสียภาษีจากเงินปันผล หากต้องการได้กระแสเงินสด เราก็คงไปลงทุนในสินทรัพย์อื่นดีกว่า เพราะมีความมั่นคงสม่ำเสมอในการจ่ายกระแสเงินสดมากกว่า

สรุป

TMBGOLDS เป็นอีกหนึ่งทางเลือกสำหรับใครที่ต้องการสร้างเกราะกำบังให้กับพอร์ตการลงทุนของตัวเอง ในสภาวะตลาดผันผวนและเศรษฐกิจชะลอตัวแบบนี้ การมีสินทรัพย์ที่วิ่งตรงกันข้ามกับทิศทางตลาดถือเป็นอีกหนึ่งตัวเลือกที่น่าสนใจ และทองคำก็น่าจะเป็นสินทรัพย์ที่ตอบโจทย์ สำหรับใครที่มองหาตัวเลือกการป้องกันพอร์ตในระยะยาว ที่สำคัญคือเราต้องมั่นใจนะว่าเราเข้าใจธรรมชาติของทองคำดีพอ รับมือกับความเสี่ยงและความผันผวนด้านราคาได้ เมื่อนั้นแหละพอร์ตของเราจะได้รับการคุ้มครองอย่างแท้จริง

เพิ่มเติม

- ETF (Exchange Traded Fund) คือกองทุนเปิดที่จดทะเบียนและทำการซื้อขายในตลาดหลักทรัพย์ฯ ได้เหมือนหุ้นตัวหนึ่ง นักลงทุนสามารถส่งคำสั่งซื้อขายผ่านโบรกเกอร์ได้แบบ Real-Time เหมือนเวลาซื้อขายหุ้น ไม่ต้องรอดูราคาจนถึงสิ้นวันเหมือนกองทุน โดยกองทุน ETF นั้นจะมีนโยบายการลงทุนคล้ายๆ กองทุนรวมดัชนี นั่นก็คือจะลงทุนโดยอ้างอิงไปตามดัชนีราคาของสินทรัพย์นั้นๆ อย่าง SPDR Gold Trust นั้นอ้างอิงดัชนีราคาทองคำ เป็นต้น

- LBMA (London Bullion Market Association) Gold Price คือราคาทองที่ประกาศ ณ กรุงลอนดอน ประเทศอังกฤษ ในเวลา 10.30 น. และ 15.00 น. โดยราคาจะอยู่ในรูปสกุลเงินดอลล่าร์สหรัฐ ทั้งนี้ ราคาที่ SPDR Gold Trust อ้างอิงคือราคาจากเวลา 15.00 น.

ข้อมูลอ้างอิง

https://www.spdrgoldshares.com/singapore/

https://www.finnomena.com/fund/tmbgolds/

https://www.finnomena.com/fund/tmbgold/

https://www.tmbameastspring.com/funds/mutual-funds/funddetails?fundcode=I07

http://www.lbma.org.uk/lbma-gold-price

https://www.forbes.com/sites/greatspeculations/2018/07/05/top-10-countries-with-largest-gold-reserves/

https://bear-investor.com/2018/05/08/gold-101/

https://www.set.or.th/th/market/setindexchart.html

https://www.investing.com/indices/csi300

https://etfdb.com

Jessada Sookdhis

Investment Analyst (IA)

ตรวจทานบทความ

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน