สวัสดีครับทุกคน พบกับผม TAXBugnoms หรือพรี่หนอมคนดีคนเดิม เพิ่มเติมคือนี้ครั้งแรกที่ได้รับเกียรติจากทาง Finnomena ให้มาเป็นนักเขียนรับเชิญครับผม #กราบพี่แบงค์พี่เจ็ทรัวๆ

ไหนๆ มีโอกาสมาเขียนที่นี่แห่งนี้ ผมขอประเดิมด้วยบทความแรกด้วยเรื่องที่ฮอตฮิตที่สุดในตอนนี้ นั่นคือเรื่องของการลดหย่อนภาษีด้วย LTF และ RMF ครับ บทความชุดนี้มีทั้งหมด 5 ตอน ตั้งใจที่จะมาบอกทุกเรื่องสิทธิประโยชน์ทางภาษีที่ใครหลายคนสงสัย ไปจนถึงเทคนิคและความเข้าใจระดับแอดวานซ์กันเลยทีเดียว

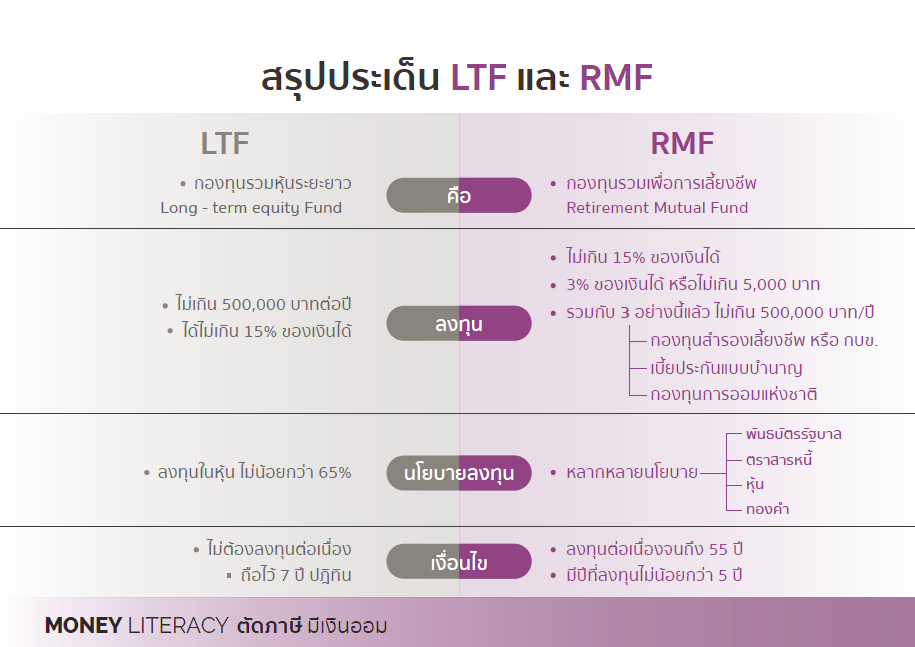

แต่ก่อนที่จะเข้าไปลุยกันที่เนื้อหาแบบแอดวานซ์ เราลองมาทบทวนกันดีกว่าครับว่าการใช้ LTF และ RMF เพื่อลดหย่อนภาษีนั้นมีเงื่อนไขอะไรกันบ้างครับ เอาล่ะ ลองดูภาพนี้ภาพเดียวจบกันครับผม

หมายเหตุ : ขอบคุณสไลด์บรรยายจากโครงการ MoneyLiteracy ครับ

(ใครสนใจรายละเอียดของโครงการนี้กดติดตามได้ที่แฟนเพจ Money Coach นะครับ)

โอเค เรามาต่อกันเลยดีกว่า จากรูปข้างบนนี้ เราจะเห็นความแตกต่างที่ชัดเจนทั้งหลักเกณฑ์และเงื่อนไขในการลงทุน ซึ่งบทความชุดนี้จะไม่ได้พูดถึงเรื่องการลงทุน การเลือกกองทุน หรือสร้างผลตอบแทนให้ยิ่งใหญ่ตระการตรา แต่จะเน้นในส่วนของเงื่อนไขในการลดหย่อนภาษีครับ ที่ต้องทำให้ถูกต้องและไม่มีปัญหาในภายหลัง โดยผมขอให้แนวทาง(ส่วนตัว)ไว้ 3 ข้อดังนี้ครับ

อย่าซื้อเกินสิทธิ์

ข้อแรกนั้นสำคัญที่สุดครับ กฎหมายกำหนดไว้เท่าไร เรามีหน้าที่ซื้อไปตามนั้นครับ ไม่ต้องไปเห็นแก่ความคุ้มค่า ซื้อเกินสิทธิ์ไปเพราะหวังของแถม (เมื่อก่อนเค้าจะมีโปรโมชั่นแถมนู่นนั่นนี่ ล่อตาล่อใจให้เราซื้อ แต่บอกตรงๆครับว่า จะล่อตาล่อใจแค่ไหน เราก็ไม่ควรซื้อเกินสิทธิ์เด็ดขาดครับ เพราะจะมีปัญหาในภายหลังได้ครับผม (สำหรับเรื่องปัญหาและแนวทางแก้ไขนั้น ผมจะแนะนำในบทความต่อๆไปนะครับ)

อย่าขายก่อนกำหนด

ข้อต่อมาคือ เมื่อซื้อแล้วอย่ารีบขายก่อนกำหนดตามเงื่อนไข เพราะถ้าหากขายก่อนกำหนดแล้ว ย่อมแปลว่าเราทำผิดเงื่อนไขทางภาษี ซึ่งอาจจะมีเรื่องของ “เงินเพิ่ม” ตามมาได้ครับ

ยกตัวอย่างเช่น ถ้าหาก นายบักหนอมจอมซน ซื้อ LTF มาใช้ลดหย่อนภาษีในปี 2558 เป็นปีแรก (ลดจำนวนภาษีที่ต้องเสียไปได้ 100,000 บาท) แต่เดือนตุลาคมปี 2559 นายบักหนอมคนเดิมคนนีดันตัดสินใจขายไป เพราะถือไม่ครบกำหนดไว้ 5 ปีปฎิทิน (ตามเงื่อนไขเก่า) นายบักหนอมก็จะต้องเสียภาษีในปี 2558 เพิ่มเป็นจำนวน 100,000 บาท และอาจจะเสียเงินเพิ่มในอัตรา 1.5% ต่อเดือนอีกด้วยครับ (จากตัวอย่างก็ต้องเสียประมาณ 7 เดือน คิดเป็นเงินเพิ่มจำนวน 1,500 x 7 = 10,500 บาทครับผม

อย่าลืม!! กระแสเงินสดและวัตถุประสงค์ในการซื้อ

ก่อนที่เราจะตัดสินใจ ซื้อ หรือ ขาย กองทุน LTF และ RMF สิ่งที่ต้องดูจริงๆ คือ กระแสเงินสดที่เรามี และวัตถุประสงค์ของเราครับ ผมอยากบอกว่าข้อนี้แหละคือเคล็ดลับที่แท้จริงในการวางแผนภาษีและสร้างความมั่งคั่งให้กับตัวเรา เพราะวัตถุประสงค์ที่ถูกต้อง พ่วงด้วยสิทธิประโยชน์ทางภาษี และกระแสเงินสดหมุนเวียนที่เพียงพอ ทำให้เรามีชีวิตที่ดีขึ้นได้อย่างแน่นอนครับ

ผมมองว่า… การประหยัดภาษีนั้นไม่ได้จบกันปีต่อปี แต่มันต่อยอดยาวไปจนตลอดชีวิต ดังนั้นความคิดและการตัดสินใจทั้งหลาย ควรวางแผนได้อย่างถูกต้องเพื่อสิทธิประโยชน์ที่สูงสุดของเราครับ

มาถึงตรงนี้ ผมขอแชร์แนวคิดส่วนตัวของผมในเรื่องของการซื้อ LTF และ RMF เพื่อวางแผนภาษีนะครับ เผื่อว่าใครจะลองไปปรับใช้ดูกันครับผม

1. ดูอัตราภาษีที่เสีย และ ความต้องการประหยัดภาษี

สิ่งที่คนส่วนใหญมองข้ามไป นั่นคือ “การคำนวณภาษี” เพราะว่าไม่รู้เลยว่าตัวเราเสียภาษีเท่าไร ในอัตราไหน และต้องการประหยัดหรือไม่ เช่น นายเก่าอาจจะเลือกเสียภาษีที่ 7,500 บาทต่อปี (นายเก่ามีเงินได้สุทธิ 300,000 บาท และเสียภาษีสูงสุดในฐาน 5%) ซึ่งพอใจแล้วหากจะต้องมาซื้อ LTF หรือ RMF เพื่อประหยัดภาษี ในขณะที่นายใหม่ อาจจะพยายามทุกวิธีเพื่อประหยัดภาษี เนื่องจากเสียภาษีถึง 365,000 บาท (นายใหม่มีเงินได้สุทธิ 2,000,000 บาทและเสียภาษีสูงสุดในฐาน 25%)

จากที่พูดมานี้ ในกรณีที่นายเก่าและนายใหม่ซื้อ LTF หรือ RMF ในจำนวนที่เท่ากัน คือ 10,000 บาท นายเก่าจะประหยัดภาษีได้เพียง 500 บาท ในขณะที่นายใหม่จะประหยัดภาษีได้สูงถึง 2,500 บาท ซึ่งความคุ้มค่าที่แตกต่างกันก็มีผลต่อการตัดสินใจเช่นเดียวกันครับ

2. ดูว่าเราต้องการใช้เครื่องมือไหนในการประหยัดภาษี

ในจำนวนเงินที่เท่ากัน การซื้อ LTF กับ RMF นั้นตอบโจทย์ที่ต่างกัน โดย LTF เป็นเครื่องมือในการลงทุนระยะยาว ในขณะที่ RMF เป็นเครื่องมือในการลงทุนระยะยาวกว่าเพื่อสำรองเงินไปจนถึงเกษียณกันเลยทีเดียว ดังนั้นเราต้องรู้ก่อนว่า เราต้องการอะไร ก่อจะถามว่าซื้ออะไรดี?

มาถึงตรงนี้ก็ต้องถามตัวเองต่อไปครับว่า แล้วเราต้องการอะไรบ้างล่ะ? เงินเกษียณ หรือ เงินลงทุนระยะยาว หรือต้องการทั้งสองอย่าง ซึ่งกูรูการเงินส่วนใหญ่ก็มักจะบอกว่าให้ลงทุน RMF ก่อนนะ เพื่อวางแผนเกษียณซึ่งเป็นเป้าหมายหลักของชีวิตก่อน แล้วเหลือเท่าไรค่อยมาลง LTF แต่ความเป็นจริงก็อย่างที่เราเห็นกันครับว่า LTF นั้นมีจำนวนคนลงทุนเยอะกว่ามากๆ อาจจะเป็นเพราะ ระยะเวลาที่สั้น กระชับ ฉับไว และเสี่ยงได้ใจอะไรแบบนี้ หรือไม่ก็บางคนบอกว่า ฉันขอเลือกลง LTF เพื่อประหยัดภาษีดีกว่า เพราะว่ายังไงก็ขายได้ไวกว่า และรู้ว่าเสี่ยงก็คงต้องขอลอง อันนี้ก็ว่ากันไปครับ เหตุผลใครเหตุผลมัน แต่ขอให้เหตุผลนั้นเป็นเหตุผลของคุณละกันครับ

3. ตัดสินใจแล้วอย่าทำผิดเงื่อนไขภาษี

มีคำกล่าวครับว่า “ทุกๆการตัดสินใจนั้นถูกต้องเสมอ” ดังนั้นถ้าหากเราตัดสินใจแล้ว สิ่งสุดท้ายคือการปฎิบัติตามเงื่อนไขให้ถูกต้อง แหม่. พูดก็พูดเถอะครับ เงื่อนไขทางกฎหมายของ LTF และ RMF นั้นก็เยอะใช่ย่อย ทำตามให้ครบก็ถือว่าน่าพอใจแล้วครับ ใครละ อยากจะมีปัญหากับสรรพากร จริงไหมครับ

นั่นคือ หลักการทางทฤษฏีที่ผมอยากจะแนะนำกันไว้ สำหรับผู้ที่เริ่มต้นวางแผนภาษีด้วย LTF และ RMF เพราะ่ต่อจากนี้คือ ความผิดที่เกิดขึ้นจากการปฎิบัติล้วนๆ ที่ผมอยากจะชวนให้อ่านกันในตอนต่อไปครับ ยังไงก็อย่าลืมติดตามบทความผมจากทาง Finnomena กันด้วยนะครับ วันนี้ขอลาไปก่อน สวัสดีคร้าบบ

พิเศษ!! ฟินโนมินา ขอแนะนำ “NTER RL” ปัจจุบันท่านสามารถซื้อ LTF/RMF ผ่านทาง NTER ได้แล้วฟรี!! โดยคลิ๊ก ที่นี่ หรือคลิ๊กที่รูปด้านล่างได้เลย

ติดตาม สภาวะการลงทุนและรับบริการ NTER Alert ได้ที่ Add line ID = @nter หรือ คลิ๊ก ที่นี่ ด้วยมือถือ หรือ เพื่อความกระจ่างในการใช้งาน อ่านต่อได้เลยที่ ทำไมใครๆ ก็ใช้ NTER ซื้อกองทุน RMF LTF?