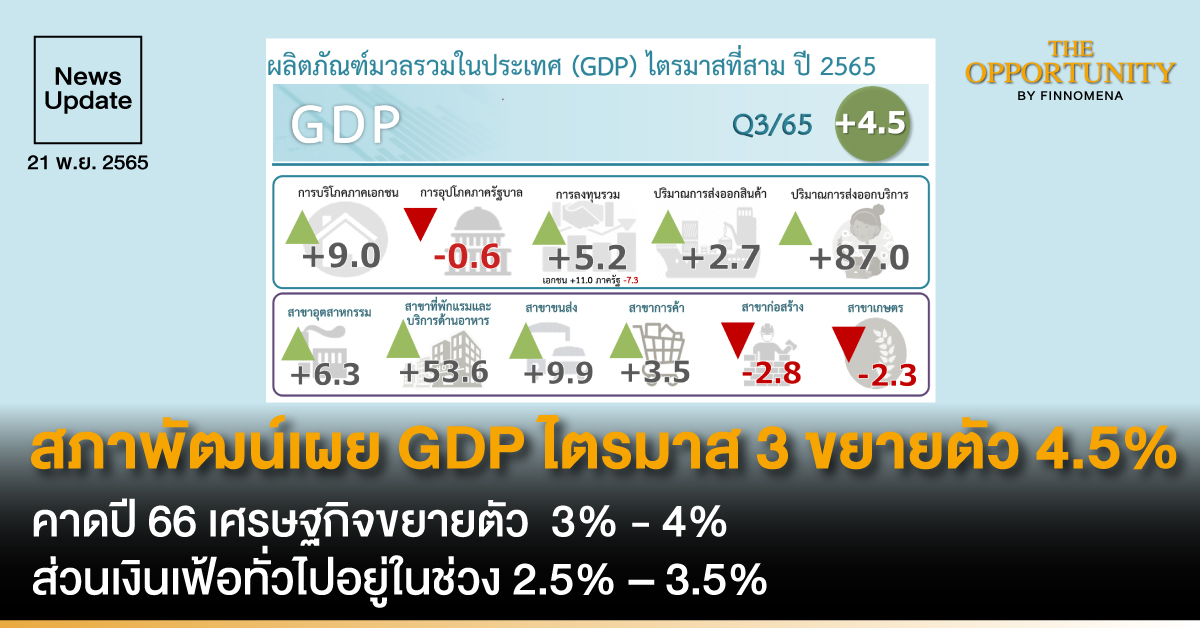

สภาพัฒน์เผย GDP ไตรมาส 3 ขยายตัว 4.5% ขณะที่อัตราการว่างงานอยู่ที่ 1.23% คาดการณ์แนวโน้มเศรษฐกิจปี 2566 ขยายตัว 3% – 4% ส่วนเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วง 2.5% – 3.5%

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ(GDP) ในไตรมาสที่สามของปี 2565 และแนวโน้มปี 2565 – 2566 โดยมีรายละเอียด ดังนี้

เศรษฐกิจไทยในไตรมาสที่สามของปี 2565 ขยายตัวร้อยละ 4.5 (%YoY) เร่งขึ้นจากร้อยละ 2.3 และร้อยละ 2.5 ในไตรมาสแรก และไตรมาสที่สองของปี 2565 ตามลำดับ และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสที่สามของปี 2565 ขยายตัวร้อยละ 1.2 จากไตรมาสที่สองของปี 2565 (%QoQ_SA) รวม 9 เดือนแรกของปี 2565 เศรษฐกิจไทยขยายตัวร้อยละ 3.1

ด้านการใช้จ่าย การอุปโภคบริโภคภาคเอกชน การลงทุนภาคเอกชน และการส่งออกบริการขยายตัวเร่งขึ้น การส่งออกสินค้าชะลอตัว ขณะที่การใช้จ่ายและการลงทุนภาครัฐปรับตัวลดลง การอุปโภคบริโภคภาคเอกชน ขยายตัวในเกณฑ์สูงร้อยละ 9.0 เร่งขึ้นต่อเนื่องจากการขยายตัวร้อยละ 3.5 และร้อยละ 7.1 ในไตรมาสแรก และไตรมาสที่สองของปี 2565 ตามลำดับ และเป็นการขยายตัวสูงสุดในรอบ 39 ไตรมาส ตามการใช้จ่ายที่ขยายตัวเร่งขึ้นในทุกหมวด โดยการใช้จ่ายหมวดบริการขยายตัวร้อยละ 15.8 เร่งขึ้นจากร้อยละ 14.1 ในไตรมาสก่อนหน้า ตามการขยายตัวเร่งขึ้นของการใช้จ่ายในกลุ่มโรงแรมและภัตตาคาร และกลุ่มนันทนาการและวัฒนธรรม การใช้จ่ายในหมวดสินค้าคงทนขยายตัวร้อยละ 18.2 เร่งขึ้นจากร้อยละ 3.5 ในไตรมาสก่อนหน้า ตามการเร่งขึ้นของการใช้จ่ายเพื่อซื้อยานพาหนะ และการใช้จ่ายหมวดสินค้าไม่คงทน ขยายตัวร้อยละ 3.2 เร่งขึ้นจากร้อยละ 2.7 ในไตรมาสก่อนหน้า ตามการเร่งขึ้นของการใช้จ่ายกลุ่มอาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์ ส่วนการใช้จ่ายหมวดสินค้ากึ่งคงทนขยายตัวร้อยละ 3.6 เร่งขึ้นจากร้อยละ 1.9 ในไตรมาสก่อนหน้า ตามการขยายตัวของการใช้จ่ายในกลุ่มเครื่องเรือนและเครื่องตกแต่ง และกลุ่มเสื้อผ้าและรองเท้า สอดคล้องกับการเพิ่มขึ้นของดัชนีความเชื่อมั่นผู้บริโภคเกี่ยวกับภาวะเศรษฐกิจโดยรวมมาอยู่ที่ระดับ 37.6 จากระดับ 34.9 ในไตรมาสก่อนหน้า รวม 9 เดือนแรกของปี 2565 การอุปโภคบริโภคภาคเอกชนขยายตัวร้อยละ 6.5 ส่วนการใช้จ่ายเพื่อการอุปโภคของรัฐบาล ลดลงร้อยละ 0.6 เทียบกับการขยายตัวร้อยละ 2.8 ในไตรมาสก่อนหน้า เป็นการลดลงครั้งแรกในรอบ 10 ไตรมาส ตามการลดลงของรายจ่ายซื้อสินค้าและบริการ ซึ่งเป็นผลจากการลดลงของค่าใช้จ่ายด้านสาธารณสุขเกี่ยวกับโรคโควิด-19 ขณะเดียวกัน รายจ่ายการโอนเพื่อสวัสดิการทางสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดขยายตัวร้อยละ 9.9 ชะลอลงจากการขยายตัวร้อยละ 17.0 ในไตรมาสก่อนหน้า ส่วนค่าตอบแทนแรงงาน (ค่าจ้าง เงินเดือน) ขยายตัวร้อยละ 1.6 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายประจำในไตรมาสนี้อยู่ที่ร้อยละ 21.4 (ต่ำกว่าร้อยละ 22.5 ในไตรมาสก่อนหน้าและร้อยละ 23.8 ในไตรมาสเดียวกันของปีก่อน) รวม 9 เดือนแรกของปี 2565 การใช้จ่ายเพื่อการอุปโภคของรัฐบาลขยายตัวร้อยละ 2.9 การลงทุนรวม ขยายตัวร้อยละ 5.2 เทียบกับการลดลงร้อยละ 1.0 ในไตรมาสก่อนหน้า โดยเป็นผลจากการลงทุนภาคเอกชนที่ขยายตัว ในเกณฑ์สูงร้อยละ 11.0 เร่งขึ้นจากร้อยละ 2.3 ในไตรมาสก่อนหน้า ตามการขยายตัวเร่งขึ้นของการลงทุนเครื่องจักรเครื่องมือร้อยละ 13.9 ขณะที่การลงทุนก่อสร้างขยายตัวร้อยละ 2.0 เทียบกับการลดลงร้อยละ 1.3 ในไตรมาสก่อนหน้า ส่วนการลงทุนภาครัฐลดลงต่อเนื่องเป็นไตรมาสที่ 3 ร้อยละ 7.3 แต่ปรับตัวดีขึ้นจาก การลดลงร้อยละ 9.0 ในไตรมาสก่อนหน้า โดยการลงทุนรัฐบาลลดลงร้อยละ 11.8 ขณะที่การลงทุนรัฐวิสาหกิจ ขยายตัวร้อยละ 1.1 สำหรับอัตราการเบิกจ่ายงบประมาณรายจ่ายลงทุนในไตรมาสนี้อยู่ที่ร้อยละ 21.2 (สูงกว่าอัตราเบิกจ่ายร้อยละ 19.2 ในไตรมาสก่อนหน้า แต่ต่ำกว่าร้อยละ 24.0 ในช่วงเดียวกันของปีก่อน) รวม 9 เดือนแรกของปี 2565 การลงทุนรวมขยายตัวร้อยละ 1.6 โดยการลงทุนภาคเอกชนขยายตัวร้อยละ 5.3 ขณะที่การลงทุนภาครัฐลดลงร้อยละ 7.0

ในด้านภาคการค้าต่างประเทศ การส่งออกมีมูลค่า 71,980 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 6.7 ชะลอลงจากการขยายตัวร้อยละ 9.7 ในไตรมาสก่อนหน้า โดยปริมาณและราคาส่งออกเพิ่มขึ้นร้อยละ 2.1 และร้อยละ 4.4 เทียบกับการเพิ่มขึ้นร้อยละ 4.4 และร้อยละ 5.1 ในไตรมาสก่อนหน้า ตามลำดับ กลุ่มสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น เช่น เครื่องจักรและอุปกรณ์ (ร้อยละ 10.3) รถกระบะและรถบรรทุก (ร้อยละ 12.8) แผงวงจรรวมและชิ้นส่วน (ร้อยละ 11.6) ชิ้นส่วนเครื่องใช้ไฟฟ้า (ร้อยละ 13.6) อุปกรณ์และเครื่องมือด้านการแพทย์ (ร้อยละ 9.9) อาหารสัตว์ (ร้อยละ 22.0) น้ำตาล (ร้อยละ 121.4) ข้าว (ร้อยละ 12.4) และยางพารา (ร้อยละ 0.2) เป็นต้น กลุ่มสินค้าที่มีมูลค่าส่งออกลดลง เช่น รถยนต์นั่ง (ลดลงร้อยละ 7.2) เคมีภัณฑ์ และปีโตรเคมี (ลดลงร้อยละ 8.8) ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ (ลดลงร้อยละ 13.2) ผลิตภัณฑ์ยาง (ลดลงร้อยละ 8.0) ทุเรียน (ลดลงร้อยละ 53.0) และผลไม้อื่น ๆ (ลดลงร้อยละ 39.4) เป็นต้น การส่งออกสินค้าไปยังตลาดส่งออกหลักขยายตัว ขณะที่การส่งออกไปยังตลาดจีน ญี่ปุ่น และฮ่องกงลดลง เมื่อหักการส่งออกทองคำที่ยังไม่ขึ้นรูปออกแล้ว มูลค่าการส่งออกสินค้าขยายตัวร้อยละ 6.4 และเมื่อคิดในรูปของเงินบาท มูลค่าการส่งออกสินค้าขยายตัวร้อยละ 18.1 ส่วนการนำเข้าสินค้า มีมูลค่า 71,558 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 23.2 เร่งขึ้นจากการขยายตัวร้อยละ 22.4 ในไตรมาสก่อนหน้า โดยปริมาณและราคานำเข้าเพิ่มขึ้นร้อยละ 8.0และร้อยละ 14.1ตามลำดับ ส่งผลให้ดุลการค้าเกินดุล 0.4 พันล้านดอลลาร์ สรอ. (17.1 พันล้านบาท) รวม 9 เดือนแรกของปี 2565 การส่งออกสินค้ามีมูลค่า 219,791 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 10.2

ส่วนการนำเข้ามีมูลค่า 204,917 ล้านดอลลาร์ สรอ. ขยายตัวร้อยละ 20.7ส่งผลให้ดุลการค้าเกินดุล 14.9 พันล้านดอลลาร์ สรอ. (502.1 พันล้านบาท)

ด้านการผลิต สาขาการผลิตสินค้าอุตสาหกรรมกลับมาขยายตัว สาขาที่พักแรมและบริการด้านอาหาร สาขาการขายส่ง ขายปลีก และการซ่อมฯ สาขาขนส่งและสถานที่เก็บสินค้า และสาขาการไฟฟ้าและก๊าซฯขยายตัวเร่งขึ้น ส่วนสาขาการก่อสร้างและสาขาเกษตรกรรมปรับตัวลดลง สาขาเกษตรกรรม การป่าไม้ และการประมง ปรับตัวลดลงร้อยละ 2.3 ตามการลดลงของผลผลิตพืชเกษตรสำคัญที่ได้รับผลกระทบจากปัญหาอุทกภัยและสภาพอากาศไม่เอื้ออำนวยในหลายพื้นที่ ดัชนีผลผลิตสินค้าเกษตรที่ลดลง เช่น กลุ่มไม้ผล (ลดลงร้อยละ 26.3) ยางพารา (ลดลงร้อยละ 1.4) สุกร (ลดลงร้อยละ 2.2) และมันสำปะหลัง (ลดลงร้อยละ 3.1) เป็นต้น ส่วนดัชนีผลผลิตสินค้าเกษตรสำคัญที่ปรับตัวเพิ่มขึ้น เช่น ข้าวเปลือก (ร้อยละ 10.9) ปาล์มน้ำมัน (ร้อยละ 9.4) ข้าวโพดเลี้ยงสัตว์ (ร้อยละ 8.6) และไก่เนื้อ (ร้อยละ 1.0) เป็นต้น ดัชนีราคาสินค้าเกษตรเพิ่มขึ้นร้อยละ 20.1 ตามการเพิ่มขึ้นของดัชนีราคาสินค้าเกษตรสำคัญ ๆ เช่น สุกร (ร้อยละ 50.4) กลุ่มไม้ผล(ร้อยละ 28.4) ข้าวเปลือก (ร้อยละ 20.1) ไก่เนื้อ (ร้อยละ 40.1) และมันสำปะหลัง (ร้อยละ 32.6) เป็นต้น อย่างไรก็ตาม ดัชนีราคาสินค้าเกษตรสำคัญบางรายการปรับตัวลดลง เช่น ปาล์มน้ำมัน (ลดลงร้อยละ 9.8) เป็นต้น การเพิ่มขึ้นของดัชนีราคาสินค้าเกษตร ส่งผลให้ดัชนีรายได้เกษตรกรโดยรวมเพิ่มขึ้นต่อเนื่อง เป็นไตรมาสที่ 3 ร้อยละ 17.7 รวม 9 เดือนแรกของปี 2565 การผลิตสาขาเกษตรกรรม การป่าไม้ และการประมงเพิ่มขึ้นร้อยละ 2.7 ปรับตัวดีขึ้นจากร้อยละ 1.7 ในช่วงเดียวกันของปีก่อน โดยดัชนีผลผลิตสินค้าเกษตรเพิ่มขึ้นร้อยละ 2.8 ดัชนีราคาสินค้าเกษตรเพิ่มขึ้นร้อยละ 11.2 และดัชนีรายได้เกษตรกรโดยรวมเพิ่มขึ้นร้อยละ 14.4

เสถียรภาพทางเศรษฐกิจ อัตราการว่างงานอยู่ที่ร้อยละ 1.23 ต่ำกว่าร้อยละ 1.37 ในไตรมาสก่อนหน้าและต่ำกว่าร้อยละ 2.29 ในไตรมาสเดียวกันของปีก่อน ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ที่ร้อยละ 7.3 และอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ร้อยละ 3.1 สำหรับดุลบัญชีเดินสะพัดขาดดุล 7.0 พันล้านดอลลาร์ สรอ.(25.3 หมื่นล้านบาท) ขณะที่เงินทุนสำรองระหว่างประเทศ ณ สิ้นเดือนกันยายน 2565 อยู่ที่ 2.0 แสนล้านดอลลาร์ สรอ. และหนี้สาธารณะ ณ สิ้นเดือนกันยายน 2565 มีมูลค่าทั้งสิ้น 10,373,937.59 ล้านบาท คิดเป็นร้อยละ 60.7 ของ GDP

เศรษฐกิจไทยปี 2565 คาดว่าจะขยายตัวร้อยละ 3.2 เร่งขึ้นจากร้อยละ 1.5 ในปี 2564 ขณะที่อัตราเงินเฟ้อคาดว่าจะอยู่ที่ร้อยละ 6.3 และดุลบัญชีเดินสะพัดขาดดุลร้อยละ 3.6 ของ GDP

แนวโน้มเศรษฐกิจไทยในปี 2566 คาดว่าจะขยายตัวในช่วงร้อยละ 3.0 – 4.0 โดยมีปัจจัยสนับสนุนที่สำคัญจาก (1) การฟื้นตัวของภาคการท่องเที่ยว (2) การขยายตัวของการลงทุนทั้งภาคเอกชนและภาครัฐ(3) การขยายตัวอย่างต่อเนื่องของการอุปโภคบริโภคภายในประเทศ และ (4) การขยายตัวในเกณฑ์ดีของภาคเกษตร ทั้งนี้ คาดว่าการอุปโภคบริโภคภาคเอกชนจะขยายตัวร้อยละ 3.0 ส่วนการลงทุนภาคเอกชนและการลงทุนภาครัฐขยายตัวร้อยละ 2.6 และร้อยละ 2.4 ตามลำดับ และมูลค่าการส่งออกสินค้าในรูปดอลลาร์สรอ. ขยายตัวร้อยละ 1.0 อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ 2.5 – 3.5 และดุลบัญชีเดินสะพัดเกินดุลร้อยละ 1.1 ของ GDP

รายละเอียดของการประมาณการเศรษฐกิจในปี2566 ในด้านต่าง ๆ มีดังนี้

1. การใช้จ่ายเพื่อการอุปโภคบริโภค (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าในปี 2566 จะขยายตัวร้อยละ 3.0 เทียบกับการขยายตัวในเกณฑ์สูงร้อยละ 5.4 ในปี 2565 โดยได้รับปัจจัยสนับสนุนจากการขยายตัวของฐานรายได้ในระบบเศรษฐกิจ และตลาดแรงงานที่มีแนวโน้มฟื้นตัวได้อย่างต่อเนื่อง และ (2) การใช้จ่ายเพื่อการอุปโภคภาครัฐบาลคาดว่าจะลดลงร้อยละ 0.1 เทียบกับการลดลงร้อยละ 0.2 ในปี 2565 สอดคล้องกับการลดลงของกรอบงบประมาณรายจ่ายประจำภายใต้งบประมาณรายจ่ายประจำปี 2566 วงเงิน 2,489,923 ล้านบาท ลดลงร้อยละ 1.8 จากกรอบวงเงิน 2,535,682 ล้านบาท ในปีงบประมาณ 2565 และการลดลงของการใช้จ่ายภายใต้พระราชกำหนดเงินกู้ฯ 1 ล้านล้านบาท และ 5 แสนล้านบาท

2. การลงทุนรวม คาดว่าจะเพิ่มขึ้นร้อยละ 2.5 เทียบกับร้อยละ 2.6 ในปี 2565 โดย (1) การลงทุนภาคเอกชน คาดว่าในปี 2566 จะขยายตัวร้อยละ 2.6 เทียบกับร้อยละ 3.9 ในปี 2565 สอดคล้องกับแนวโน้มการชะลอตัวลงของเศรษฐกิจโลกและภาคการส่งออก ขณะที่ (2) การลงทุนภาครัฐคาดว่าจะขยายตัวร้อยละ 2.4เพิ่มขึ้นจากการลดลงร้อยละ 0.7 ในปี 2565 สอดคล้องกับการเพิ่มขึ้นของกรอบงบประมาณรายจ่ายลงทุนภายใต้งบประมาณรายจ่ายประจำปี 2566 วงเงิน 695,077 ล้านบาท เพิ่มขึ้นร้อยละ 13.5 จากวงเงิน 612,566 ล้านบาทในปีงบประมาณ 2565 รวมถึงแรงสนับสนุนจากความคืบหน้าในการดำเนินการโครงการลงทุนทางด้านโครงสร้างพื้นฐานที่สำคัญของรัฐวิสาหกิจ

3. มูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์ สรอ. คาดว่าจะเพิ่มขึ้นร้อยละ 1.0 เทียบกับร้อยละ 7.5 ในปี 2565 โดยคาดว่าปริมาณการส่งออกสินค้าจะเพิ่มขึ้นร้อยละ 1.0 ชะลอลงจากร้อยละ 3.2 ในปี 2565 ตามแนวโน้มการชะลอตัวของเศรษฐกิจและปริมาณการค้าโลก ส่วนราคาสินค้าส่งออกคาดว่าจะขยายตัวอยู่ในช่วงร้อยละ (-0.5) – 0.5 เทียบกับร้อยละ 4.3 ในปี 2565 ขณะที่การส่งออกบริการมีแนวโน้มขยายตัวดีขึ้นตามจำนวนและรายรับจากนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น ทั้งนี้ ในกรณีฐานคาดว่ารายรับจากนักท่องเที่ยวต่างชาติในปี 2566 จะอยู่ที่ 1.2 ล้านล้านบาท เทียบกับ 0.57 ล้านล้านบาท ในปี2565 ส่งผลให้ปริมาณการส่งออกสินค้าและบริการในปี 2566 มีแนวโน้มเพิ่มขึ้นร้อยละ 8.5 เทียบกับร้อยละ 8.2 ในปี 2565

ที่มา: สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

——————-

👍 อย่าลืมกดไลก์ Page The Opportunity เพื่อไม่ให้พลาดโอกาสด้านการลงทุน

- Facebook: https://finno.me/the-opp-fb

- Youtube: https://finno.me/youtube-channel