หลายท่านคงเคยพบเห็นปัญหาการวางแผนส่งต่อมรดกทั้งที่เกิดขึ้นในชีวิตจริงหรือผ่านการรับชมภาพยนตร์หรือละครกันมาบ้าง แน่นอนสิ่งเหล่านี้มักเกิดขึ้นในครอบครัวของคนที่มีความมั่งคั่งของสินทรัพย์ในระดับสูง และจะเห็นได้ว่าปัญหาเกี่ยวกับทรัพย์มรดกที่เกิดขึ้นนั้นมีหลากหลายรูปแบบ ไม่ว่าจะเป็นความขัดแย้งระหว่างทายาทผู้มีสิทธิได้รับมรดก ขั้นตอนการจัดการทรัพย์มรดกที่ล่าช้า การส่งต่อมรดกที่ไม่เป็นไปตามเจตนารมณ์ของเจ้าของมรดก รวมไปถึงการสรรหาผู้จัดการมรดกที่เหมาะสมและเป็นกลาง ซึ่งปัญหาเหล่านี้อาจนำไปสู่การทะเลาะเบาะแว้ง การฟ้องร้อง และการแย่งชิงทรัพย์มรดกกันเองในครอบครัว อันเป็นสิ่งที่ผู้เป็นพ่อเป็นแม่คงไม่อยากให้เกิดขึ้น

หลายท่านพยายามจัดการกับปัญหาเหล่านี้ด้วยการวางแผนส่งต่อมรดกไว้ล่วงหน้า ซึ่งมีสองวิธีที่ได้รับความนิยมในปัจจุบัน วิธีที่หนึ่งคือ การทำพินัยกรรม วิธีนี้อาจช่วยลดความขัดแย้งในการแบ่งทรัพย์มรดกลงได้ เนื่องจากมีการระบุชื่อผู้รับมรดกในพินัยกรรมไว้อย่างชัดเจน ในทางตรงกันข้าม กรณีที่ไม่มีการทำพินัยกรรมไว้ล่วงหน้า การตกทอดของทรัพย์มรดกนั้นจะเป็นไปตามลำดับชั้นทายาทโดยธรรมที่กฎหมายกำหนด ซึ่งอาจมีความเสี่ยงที่จะไม่ตรงตามเจตนารมณ์ของเจ้าของมรดกและเกิดความไม่พึงพอใจระหว่างผู้รับมรดกได้

ปัจจุบันในประเทศไทยมีอีกหนึ่งช่องทางในการส่งต่อมรดกให้กับทายาทที่ง่ายและได้รับความนิยมมากขึ้น ก็คือ การซื้อกรมธรรม์ประกันชีวิต

วันนี้เราจะมาอธิบายให้เห็นถึงประโยชน์ของประกันชีวิตในฐานะเครื่องมือที่ใช้ในการการส่งความมั่งคั่งผ่านกรณีศึกษากันครับ

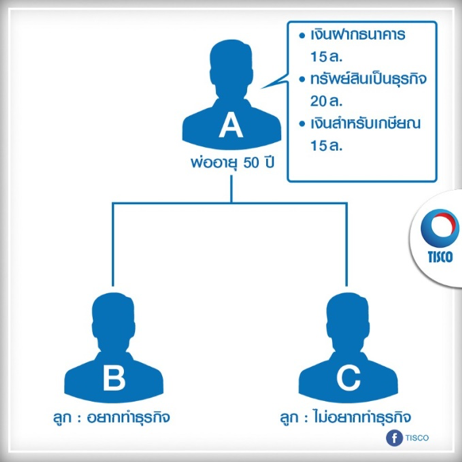

ตัวอย่างเช่น นาย A อายุ 50 ปี มีทรัพย์สินเป็นธุรกิจมูลค่า 20 ล้านบาท เงินฝากในธนาคารมูลค่า 15 ล้านบาท และยังกันเงินสดไว้เพื่อใช้จ่ายในยามเกษียณอีก 15 ล้านบาท โดยนาย A มีความตั้งใจที่จะส่งต่อมรดกในสองส่วนแรกให้กับลูกชายสองคน คือ นาย B และ นาย C และเก็บเงินสด 15 ล้านบาทไว้ใช้เองในยามเกษียณ แต่ไม่ได้มีการวางแผนจัดการมรดกไว้ล่วงหน้าแต่อย่างใด ทั้งนี้ นาย B มีความตั้งใจที่จะดำเนินธุรกิจต่อจากคุณพ่อ ตรงกันข้ามกับนาย C ที่ไม่มีความสนใจที่จะบริหารธุรกิจดังกล่าว

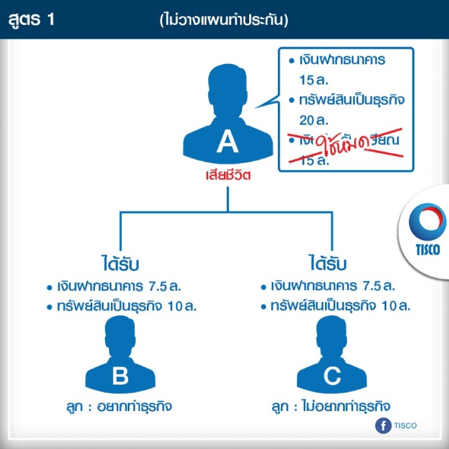

กรณีที่นาย A ไม่วางแผนทำประกันชีวิต

ในเวลาต่อมานาย A เสียชีวิตลง (สมมติว่า ณ วันที่เสียชีวิตนาย A ได้ใช้เงินที่สำรองไว้ใช้ในยามเกษียณ 15 ล้านบาทหมดพอดี) ส่งผลให้นาย B และ นาย C มีสิทธิได้รับการแบ่งมรดกโดยตรงในฐานะผู้สืบสันดานในสัดส่วนที่เท่าๆ กัน ดังนั้นเมื่อมรดกตกทอดสู่ทายาท นาย B และ นาย C จะได้รับมรดกเท่ากันมูลค่า 17.5 ล้านบาท แบ่งเป็น ธุรกิจคนละ 10 ล้านบาทและเงินสดคนละ 7.5 ล้านบาท จากการแบ่งมรดกดังกล่าว ส่งผลให้ นาย C ต้องมีส่วนในการบริหารธุรกิจร่วมกับนาย B ทั้งที่ตนไม่มีความสนใจตั้งแต่แรกและก่อให้เกิดความขัดแย้งในการบริหารธุรกิจร่วมกันในเวลาต่อมา

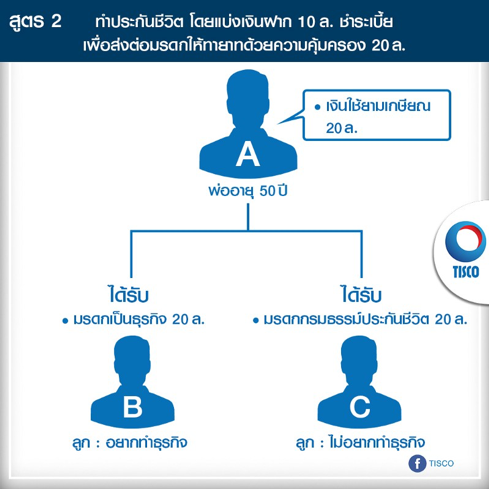

กรณีที่ นาย A วางแผนทำประกันชีวิต

ในกรณีเดียวกันนี้ หากนาย A เลือกที่จะทำประกันชีวิตเพื่อเป็นเครื่องมือในการส่งต่อมรดกให้กับทายาทด้วยความคุ้มครอง 20 ล้านบาท โดยให้นาย C ซึ่งไม่ต้องการมีส่วนในการบริหารธุรกิจเป็นผู้รับประโยชน์จากกรมธรรม์ด้วยการแบ่งเงินฝากที่มีในธนาคาร 15 ล้านบาท มาชำระเบี้ยประกันประมาณ 10 ล้านบาท และเก็บเงิน 5 ล้านบาทที่เหลือในธนาคารไปเป็นเงินสำรองในยามเกษียณให้กับตนเอง หากต่อมานาย A ได้เสียชีวิตลง จะส่งผลให้เงินจากการเอาประกันภัยมูลค่า 20 ล้านบาทตกเป็นของผู้รับประโยชน์ ซึ่งก็คือ นาย C จะเห็นได้ว่า นาย A สามารถส่งต่อมรดกมูลค่า 20 ล้านบาทให้กับทายาทได้ด้วยการแบ่งเงินเพียง 10 ล้านบาทมาซื้อกรมธรรม์ประกันชีวิต ซึ่งถือว่ามีความคุ้มค่าและมีความแน่นอนสูง เมื่อเปรียบเทียบกับการลงทุนในลักษณะอื่นๆ ด้านนาย B จะได้รับมรดกในรูปของธุรกิจ ซึ่งมีมูลค่า 20 ล้านบาทเช่นกัน

จากกรณีดังกล่าว เราสามารถสรุปได้ว่า การส่งต่อมรดกนั้นมีประสิทธิภาพมากขึ้น เป็นไปตามเจตนารมณ์ของเจ้าของมรดกและก่อให้เกิดความพึงพอใจกับทุกฝ่าย ดังนี้ ประการที่หนึ่ง คือ ก่อนเสียชีวิตนาย A มีเงินใช้จ่ายในยามเกษียณที่เพิ่มขึ้น 5 ล้านบาท จากเดิม 15 ล้านบาท เป็น 20 ล้านบาท เนื่องมาจากการเลือกใช้ประกันชีวิตเป็นเครื่องมือในการส่งต่อมรดกและสามารถนำเงินจำนวนดังกล่าวไปใช้จ่ายได้อย่างมีอิสระในช่วงชีวิตหลังเกษียณ โดยมั่นใจได้ว่าหากวันไหนที่เขาจากไป ลูกชายของเขาทั้งสองคนก็จะได้รับมรดกเป็นมูลค่า 20 ล้านบาทเท่าๆ กัน ตรงตามเจตนารมณ์ของตน ประการที่สอง นาย B ได้รับมรดกเป็นธุรกิจมูลค่า 20 ล้านบาทและมีสิทธิเต็มที่ในการบริหารธุรกิจที่ตนเองมีความถนัด และประการสุดท้าย นาย C ได้รับมรดกในรูปของเงินสด 20 ล้านบาท จากกรมธรรม์ประกันชีวิตและสามารถนำเงินจำนวนดังกล่าวไปทำในสิ่งที่ตนเองมีความถนัดและสนใจได้

นอกจากนี้ การขอรับเงินเอาประกันจากกรมธรรม์ประกันชีวิตนั้นยังใช้ระยะเวลาในการดำเนินการที่รวดเร็ว โดยมีระยะเวลาขั้นต่ำในการดำเนินการเพียง 15 วัน หากเปรียบเทียบกับขั้นตอนการจัดการทรัพย์มรดกทั่วไป ที่อาจมีความล่าช้าในการดำเนินการกว่ามาก เนื่องจากต้องขึ้นอยู่กับขั้นตอนการพิจารณาของศาล อีกทั้งการทำประกันชีวิตยังสามารถช่วยหลีกเลี่ยงความขัดแย้งที่อาจเกิดขึ้นระหว่างสมาชิกในครอบครัวได้อีกด้วย

ฉะนั้น การวางแผนส่งต่อทรัพย์มรดกนั้นมีเทคนิคง่ายๆ ที่เราสามารถนำมาประยุกต์ใช้ให้เกิดประสิทธิภาพสูงสุดได้ หวังว่าผู้อ่านทุกท่านจะได้เห็นช่องทางการส่งต่อความมั่งคั่งที่ดีกว่าและเริ่มมองเห็นประโยชน์ในอีกแง่มุมของกรมธรรม์ประกันชีวิต ที่นอกจากจะสร้างหลักประกันที่มั่นคงให้กับครอบครัวได้แล้ว ยังสามารถนำมาใช้ประโยชน์เป็นเครื่องมือในการส่งต่อมรดกให้กับคนที่คุณรักได้อีกด้วยครับ

ที่มาบทความ : https://www.facebook.com/tiscomastery/