หยวนไม่หยวน

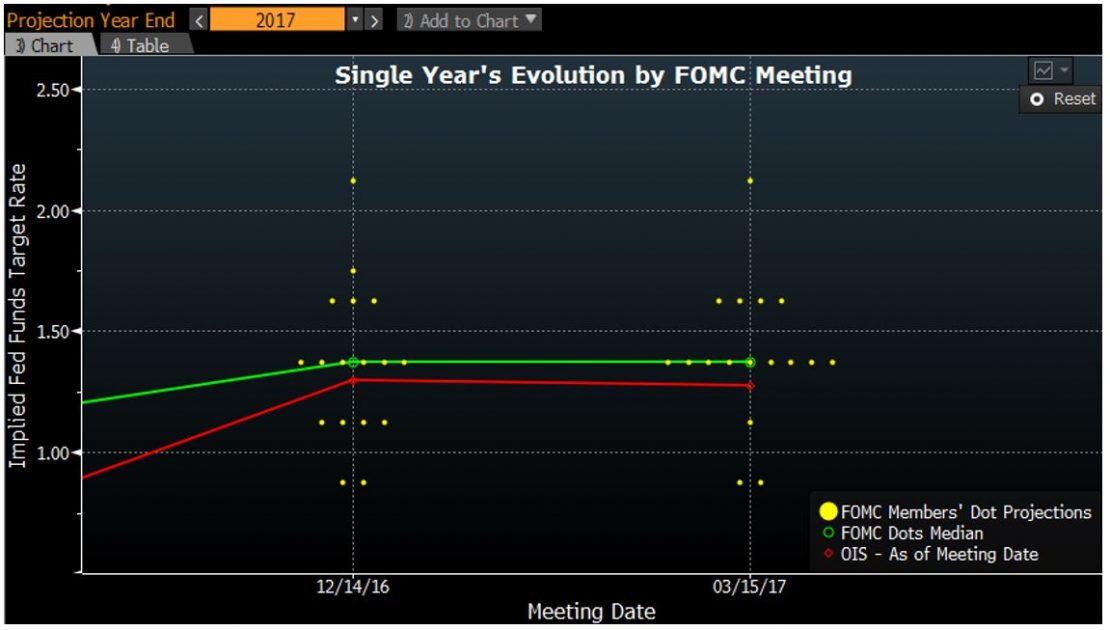

- เฟด ขึ้นดอกเบี้ย 0.25% ตามคาด ประมาณการดอกเบี้ย (dots) ย้ำความมั่นใจ “3 ครั้ง” ในปีนี้ ดังนั้น ราคาตลาด (ดอลลาร์, ยีลด์พันธบัตร) ซึ่งก่อนหน้านี้สะท้อนความคาดหวังว่า เฟดอาจขยับ dots ขึ้นไปเป็น 4 ครั้ง จึงปรับความคาดหวังส่วนเกินดังกล่าวออกไปจากราคา >> ดอลลาร์อ่อนค่า, ยีลด์พันธบัตรร่วงลง

- Protectionism การประชุม รัฐมนตรีคลัง/ผู้ว่าฯธนาคารกลาง G-20 เสร็จสิ้น โดยปราศจากข้อความ “ต่อต้านการกีดกันการค้า (protectionism) ทุกรูปแบบ” ในแถลงการร่วม ถึงแม้ว่าประเทศส่วนใหญ่ต้องการให้ที่ประชุมระบุข้อความดังกล่าวลงไป …ต้นเหตุคือ สหรัฐฯ โดย รมว.คลัง Mnuchin ขวางลำ ไม่ยอมให้เขียน

- พร้อมรบ บรรดาชาติมหาอำนาจที่ “ได้เปรียบ” ดุลการค้ากับสหรัฐฯ เช่น ญี่ปุ่น, เยอรมนี รวมถึง จีน คงผิดหวังไม่น้อย ต่อท่าทีของ รัฐบาลทรัมป์ ซึ่งเผยตัวชัดเจนแล้วว่า ต้องการดำเนินนโยบายกีดกันการค้า ไม่มากก็น้อย และสุ่มเสี่ยงที่จะนำพาโลกเข้าสู่ภาวะ “สงครามการค้า” …ประเทศเหล่านี้จึงต้องเตรียม “พร้อมรบ”

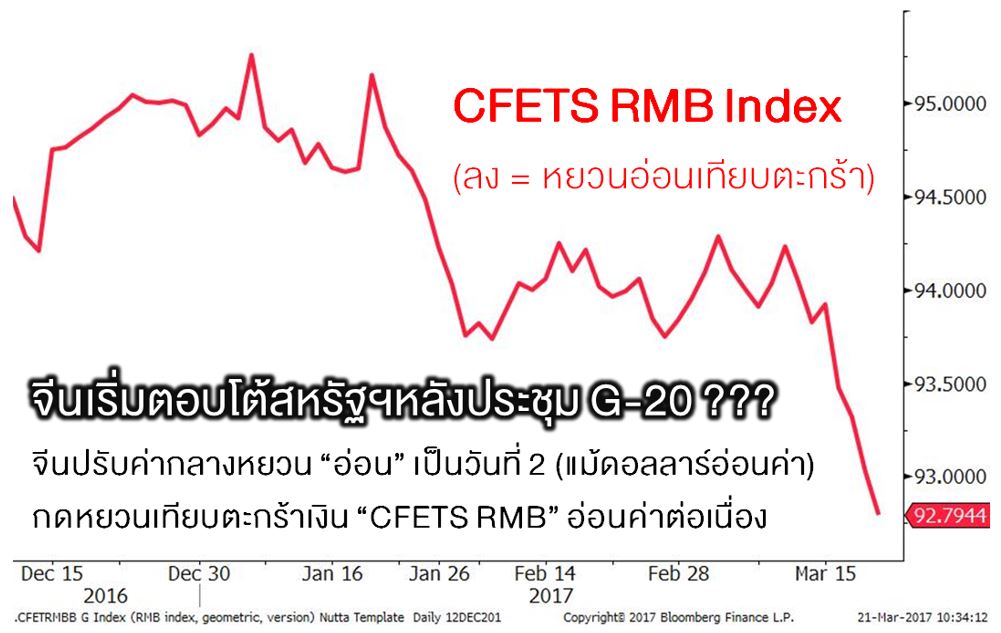

- เงินหยวน อ่อนค่ามากกว่า 1% เมื่อเทียบกับ “ตะกร้าเงิน” (แต่เปลี่ยนแปลงเพียงเล็กน้อยเทียบกับดอลลาร์ซึ่งอ่อนค่า) นับตั้งแต่ช่วงหลังประชุมเฟด ต่อเนื่องมาจนหลังประชุม G-20 ธนาคารกลางจีน (PBOC) จันทร์-อังคาร ปรับ “ค่ากลางหยวน” อ่อนค่า 0.29% เทียบดอลลาร์ …เราจับตาดูว่า PBOC จะชี้นำให้หยวนอ่อนค่าอย่างต่อเนื่องหรือไม่? สมมุติฐานประการหนึ่งคือ จีนอาจต้องการ “ขู่” ว่า หากสหรัฐฯเปิดฉากกีดกันการค้า จีนก็สามารถตอบโต้ด้วยการลดค่าเงินหยวน

เฟดย้ำปีนี้ 3 ครั้ง / เลือกตั้งดัชท์ฉลุย / Macron ชนะดีเบตฝรั่งเศส >> Risk On

- เฟดปรับขึ้นดอกเบี้ยนโยบาย 0.25% เป็น 0.75-1.00% ตามคาด จำนวนเจ้าหน้าที่เฟดซึ่งมองว่า ดอกเบี้ยปลายปีนี้น่าจะอยู่ที่ 1.25-1.50% (หมายความว่า ปีนี้เฟดจะขึ้นดอกเบี้ยรวม 3 ครั้ง ครั้งละ 0.25%) เพิ่มขึ้นจาก 6 คนในการประชุมเดือน ธ.ค. เป็น 9 คนในการประชุมครั้งนี้

- ตลาดมอง เฟดค่อนข้าง “ผ่อนคลาย” เพราะนักลงทุนบางส่วนคาดไว้ก่อนหน้านี้ว่า เฟดอาจปรับ dots ขึ้นเป็น 4 ครั้ง >> ดอลลาร์อ่อน, ยีลด์ปรับตัวลง

- นักลงทุนคลายกังวลความเสี่ยงการเมืองยุโรป หลังผลเลือกตั้งเนเธอร์แลนด์ พรรคเสรีนิยม ของนายกฯ Mark Rutte ชนะขาดเหนือพรรคของนาย Geert Wilders ซึ่งมีจุดยืนต่อต้านอียูและกีดกันมุสลิม

- ดีเบตระหว่าง 5 ผู้สมัครชิงตำแหน่ง ปธน.ฝรั่งเศส โพลชี้ “Macron” พูดดีสุด ขณะ Le Pen อยู่ที่อันดับสามร่วม ด้านผลโพลเลือกตั้ง Le Pen ยังนำเป็นอันดับหนึ่งในรอบแรก แต่จะแพ้ Macron ในรอบสองด้วยคะแนน 40:60

- นายกฯอังกฤษ Theresa May แจ้งต่อสภายุโรปว่า จะประกาศใช้มาตรา 50 สนธิสัญญาลิสบอน วันที่ 29 มี.ค. เริ่มนับถอยหลัง 2 ปี การเจรจาเพื่อแยกตัวออกจากอียู (Brexit) ด้านเงินเฟ้อ UK ก.พ. พุ่งแรงทะลุเป้า 2%

ความเห็น: “ตลาดอาจปรับฐานในระยะสั้น ชอบกองทุนหุ้นที่เน้นตลาดเกิดใหม่”

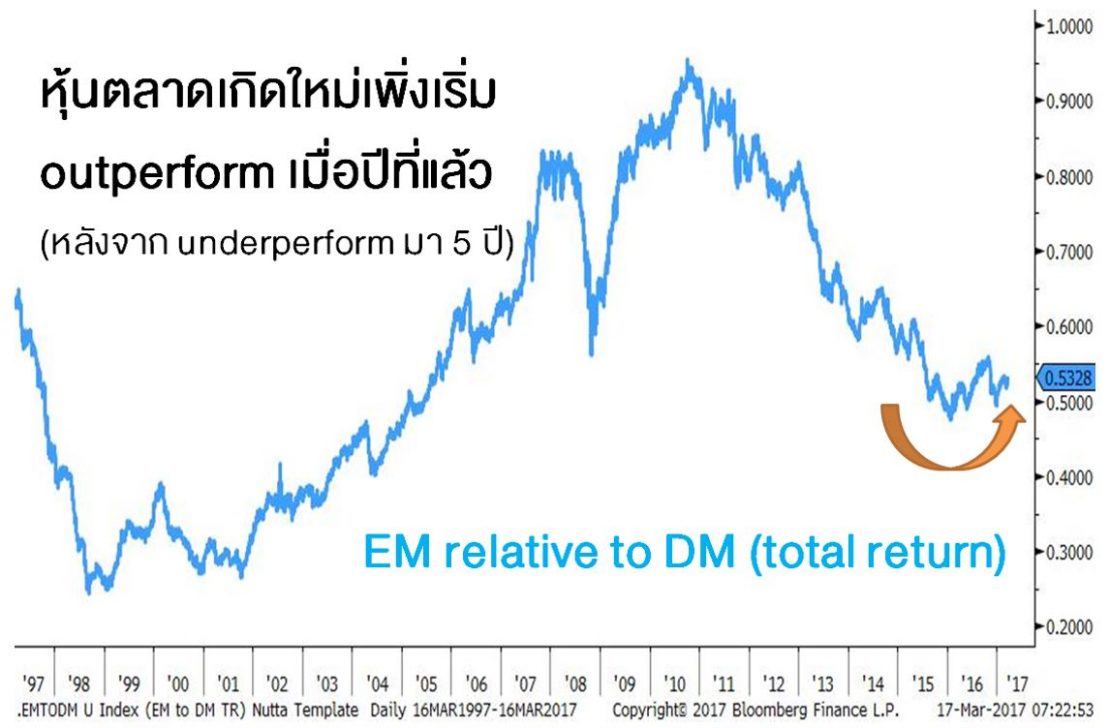

- เฟด กลายเป็นปัจจัยหนุนสินทรัพย์เสี่ยง เพราะการขึ้นดอกเบี้ย 3 ครั้งในปีนี้ ขณะเศรษฐกิจโลกกำลังฟื้นตัวได้ดี เป็นสิ่งที่ตลาดยอมรับได้ (สบายๆ) ประกอบกับ ยีลด์พันธบัตรสหรัฐฯ, ค่าเงินดอลลาร์ ได้ซึมซับความคาดหวังดังกล่าวไปหมดแล้ว นักลงทุนในตลาดจึง “ผ่อนคลาย” หลังประชุมเฟด ดอลลาร์อ่อนค่าลง ผลักดันให้เงินไหลไปแสวงหาผลตอบแทนที่สูงขึ้น ในตลาดที่มัก “ชอบ” ดอลลาร์อ่อน คือ ตลาดเกิดใหม่

- EUR และ GBP แข็งค่า ยีลด์พันธบัตรยุโรปพุ่งขึ้น จากปัจจัยความเสี่ยงการเมืองลดลง ภายหลังดีเบตผู้สมัครชิงตำแหน่ง ปธน.ฝรั่งเศส “Macron” ทำได้ดี และ เงินเฟ้อเร่งตัวขึ้นถึงเป้า 2% ทั้งใน ยูโรโซน และ UK

เราเชื่อว่า เงินยูโร, ปอนด์ อาจแข็งค่าต่อไปได้ไม่มาก และยีลด์พันธบัตร ก็ไม่น่าจะปรับตัวขึ้นได้มากนักจากระดับปัจจุบัน เพราะ 1. - ค่าเงิน, ยีลด์ ปรับตัวขึ้นมามาก ซึมซับความคาดหวังว่า ECB, BOE ใกล้จะขึ้นดอกเบี้ย และลด QE 2. เลือกตั้งฝรั่งเศส เหลืออีก 1 เดือน Macron : Le Pen = 60 : 40 ไม่ห่างมาก 3. Brexit ใกล้เริ่มเจรจา EU, UK ยังมีจุดยืนที่แตกต่างกันมาก (เป็นธรรมดา)

- ตลาดหุ้นอาจจะปรับฐานตามฤดูกาลในระยะสั้น (จากนี้ – ต้น พ.ค.)

- ชอบ “กองทุนหุ้น” ที่เน้นตลาดเกิดใหม่ Asian Growth Leaders, China Opportunity, China Equity Index และ IPO: Emerging Active Equityหากตลาดหุ้นปรับฐานลงมาในระยะสั้น ถือเป็นโอกาสที่ดีในการเข้าซื้อลงทุน

คำเตือน : ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน คือ ฝ่ายที่ปรึกษาการลงทุน TMBAM มิได้เป็นความคิดเห็นอย่างเป็นทางการของ TMBAM ดังนั้น TMBAM จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบ ไม่ว่ากรณีใดๆทั้งสิ้น

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

| กองทุน | คำแนะนำ | หมายเหตุ | |

| สัปดาห์

ที่แล้ว |

ปัจจุบัน | ||

| Global Income | |

|

“Overweight” ทางเลือกแรกของกองทุนตราสารหนี้ต่างประเทศ กองทุนหลักสไตล์ Unconstrained มีความยืดหยุ่นสูง ผู้จัดการกองทุนสามารถปรับพอร์ตให้เหมาะกับภาวะปัจจุบัน ซึ่งตลาดตราสารหนี้เผชิญแรงกดดันจากแนวโน้มดอกเบี้ยขาขึ้น

ดูเพิ่มเติมเกี่ยวกับกองทุนตราสารหนี้สไตล์ Unconstrained ได้ที่ https://www.tmbam.com/home/th/market-sense-detail.php?k=972 |

| Global Bond | |

|

“Neutral” ยีลด์พันธบัตรสหรัฐฯอาจย่อลงได้อีกในระยะสั้น กองทุนหลักเน้นตราสารเกรดสูง ดูเรชั่นใกล้เคียงดัชนีชี้วัด (ยาว) จึงมัก underperform ในภาวะเศรษฐกิจขาขึ้น (ยีลด์พันธบัตรปรับตัวขึ้น) แต่มัก outperform เมื่อนักลงทุนกังวลปัจจัยเสี่ยง (ยีลด์ลง) …เรามองว่าในระยะ 1 เดือนข้างหน้า ยีลด์พันธบัตรอาจจะปรับตัวลงได้ง่ายกว่าที่จะปรับตัวขึ้น |

| Asian Bond | |

|

“Neutral” ยีลด์สหรัฐฯอาจย่อลงอีก, Fund Flows ไหลเข้า เป็นปัจจัยหนุนระยะสั้น นักลงทุนคลายกังวลเฟด NAV กองทุนหลักฟื้นตัว fund flows ไหลเข้าเอเชีย สะท้อนความต้องการที่แข็งแกร่งของนักลงทุน …ระยะถัดไป หากความเสี่ยงการเมืองยุโรปทวีความไม่แน่นน ธนาคารกลางก็อาจผ่อนคลายกว่าคาด >> เป็นปัจจัยบวกต่อ NAV |

| Global Quality Growth | |

|

“Neutral” ตลาดมีเหตุผลมากขึ้น หนุนหุ้นคุณภาพ outperform ปัจจุบันกองทุนหลักเน้นหุ้นกลุ่ม I.T. ซึ่งผลกำไรเติบโตอย่างมีคุณภาพ (quality growth) และกลับมา outperform ในปีนี้ หลังจากนักลงทุนหายตื่นเต้นกับการมาของทรัมป์ ทั้งนี้ ผู้บริหารกองทุนหลักยังคงยึดวิธีคัดเลือกหุ้นอย่างเป็นระบบและทำซ้ำได้ เพื่อสร้างผลตอบแทนที่ดีในระยะยาว |

| Global Infrastructure Equity | |

|

“Neutral” ปัจจัยเฉพาะของหุ้นแต่ละตัว มีผลค่อนข้างมากต่อ NAV ณ สิ้นเดือน ม.ค. กองทุนหลักถือหุ้นเพียง 26 ตัว (น้อย) ดังนั้นการเปลี่ยนแปลงของราคาหุ้น โดยเฉพาะ 10 อันดับแรก จึงมีอิทธิพลมากต่อ NAV ปัจจัยหนุนระยะสั้นในแง่มหภาคคือ เงินยูโรอาจอ่อนค่าลง (กองทุนหลักลงทุนในยุโรปมาก โดยป้องกันความเสี่ยง EUR/USD) ท่ามกลางความไม่แน่นอนด้านการเมือง ซึ่งน่าจะทำให้หุ้นในพอร์ต ซึ่งส่วนใหญ่มีลักษณะ defensive (ทนภาวะเศรษฐกิจ) สามารถ outperform ตลาดได้ |

| World EQ Index | |

|

“Underweight” ตลาดหุ้นพัฒนาแล้ว น่าจะ underperform ในปีนี้ เราเชื่อว่า ตลาดหุ้นกำลังพัฒนา (ตลาดเกิดใหม่) ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคาต่ำกว่า มีโอกาสปรับตัวขึ้นได้มากกว่า |

| US500,

US Blue Chip |

|

|

“Neutral” upside/downside ไม่น่าจะมาก US500 (ลงทุนตาม S&P 500) เหนือกว่า US Blue Chip (เน้นหุ้น growth) ใน 2 เดือนสุดท้ายของปี 2016 เพราะตลาดหันไปหาหุ้น value, cyclical ซึ่งพบมากในดัชนี แต่พอเข้าสู่ปี 2017 US Blue Chip กลับมา outperform เพราะนักลงทุนลดความคาดหวังต่อปธน.คนใหม่ และหันกลับมาหาหุ้นเติบโตคุณภาพสูง |

| European Growth, German EQ | |

|

“Neutral” ความเสี่ยงการเมืองยุโรปซาลง (ชั่วคราว) นักลงทุนคลายกังวลเลือกตั้งฝรั่งเศส เพราะผลโพลชี้ว่า Le Pen จะได้คะแนนไม่ถึง 40% ในรอบสอง (แพ้) แต่บทเรียนจาก “ผลโพล” ในปีที่แล้ว (Brexit, US Elections) ทำให้เรามิอาจวางใจ และเชื่อว่า “ความกังวล” น่าจะกลับมา ณ เวลาใดเวลาหนึ่งในช่วง กลาง มี.ค. – ต้น พ.ค. หากทำให้หุ้นยุโรป, เยอรมัน ปรับฐานลงมาแรงๆ ก็อาจสร้างโอกาสที่ดีในการเข้าซื้อ German Equity เพราะ ความเสี่ยงการเมือง ไม่น่าจะกระทบแนวโน้มการฟื้นตัวตามวัฏจักรของเศรษฐกิจโลกมากนักในปีนี้ แต่จะทำให้ธนาคารกลางหลักๆรวมถึง ECB “ผ่อนคลาย” นโยบายการเงินต่อไป “หุ้นเยอรมัน” น่าจะได้ประโยชน์เพราะ ดอกเบี้ยต่ำ ยูโรอ่อนค่า ช่วยหนุนการเติบโตของเศรษฐกิจเยอรมนี ซึ่งแกร่งอยู่แล้ว ขณะเศรษฐกิจโลกฟื้นตัวดีขึ้นเป็นปัจจัยบวกต่อภาคส่งออก |

| Japan EQ,

Japan Active |

|

|

“Underweight” เงินเยนอาจแข็งค่าได้อีก ระยะสั้น หากความกังวลการเมืองยุโรป, สหรัฐฯ กดดัน sentiment ตลาดหุ้นก็คงจะปรับตัวขึ้นได้ยาก และอาจถูกเทขายทำกำไร/ปรับฐานตามฤดูกาล เงินเยนมักแข็งค่าในภาวะ “กลัวเสี่ยง” ระยะยาว หากเศรษฐกิจโลกฟื้นตัวได้ดี หุ้นญี่ปุ่นก็น่าจะฟื้นตัวกลับขึ้นมาได้ ภายใต้นโยบาย Yield Curve Control ของ BOJ |

| EM EQ Index | |

|

“Neutral” ตลาดเกิดใหม่น่าจะ outperform ในปีนี้ นักลงทุนคลายกังวลเกี่ยวกับนโยบาย ทรัมป์ ในส่วนที่แต่เดิมเชื่อกันว่า อาจเป็นปัจจัยลบต่อตลาดเกิดใหม่ นอกจากนี้ ปัจจัยมหภาคสำคัญๆ คือ เศรษฐกิจจีน/ราคาสินค้าโภคภัณฑ์ ทรงตัว ขณะเฟดยังคงค่อยๆขึ้นดอกเบี้ยอย่างระมัดระวัง เป็นปัจจัยสนับสนุนการลงทุนในตลาดเกิดใหม่ ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคายังไม่แพง เมื่อเทียบกับตลาดพัฒนาแล้ว |

| Asian Growth Leaders | |

|

“Overweight” ตลาดเกิดใหม่น่าจะ outperform ในปีนี้ นักลงทุนคลายกังวลเกี่ยวกับนโยบาย ทรัมป์ ในส่วนที่แต่เดิมเชื่อกันว่า อาจเป็นปัจจัยลบต่อตลาดเกิดใหม่ นอกจากนี้ ปัจจัยมหภาคสำคัญๆ คือ เศรษฐกิจจีน/ราคาสินค้าโภคภัณฑ์ ทรงตัว ขณะเฟดยังคงค่อยๆขึ้นดอกเบี้ยอย่างระมัดระวัง เป็นปัจจัยสนับสนุนการลงทุนในตลาดเกิดใหม่ ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคายังไม่แพง เมื่อเทียบกับตลาดพัฒนาแล้ว …หากตลาดย่อลงมาช่วงก่อนประชุมเฟด ถือเป็นโอกาสเข้าซื้อเพิ่ม |

| China EQ, China Opportunity | |

|

“Overweight” ระยะสั้น จีนเก่า – ระยะยาว จีนใหม่ เศรษฐกิจจีนฟื้นตัวหนุนหุ้น “จีนเก่า” China Equity Index ในระยะสั้น ทว่าในระยะยาว จีนสนับสนุนการบริโภคภายในประเทศ หนุนหุ้นกลุ่ม “จีนใหม่” ซึ่ง China Opportunity เน้นลงทุนในปัจจุบัน อนึ่ง ดอลลาร์ชะลอการแข็งค่า ช่วยชะลอการอ่อนค่าของเงินหยวน ลดความเสี่ยงที่จีนจะลดค่าเงินแรงๆเพื่อเบรกเงินไหลออก |

| SET50, JUMBO25, TMBTMSMV |

|

|

“Neutral” หากย่อลงแรงๆก่อนประชุมเฟด อาจเปิดโอกาสเข้าซื้อ หุ้นไทยซึ่ง outperform ตลาดภูมิภาคในปี 2016 กลับมา underperform ปีนี้ ระดับราคาจึงเริ่มน่าสนใจในเชิงเปรียบเทียบ โดยพื้นฐานทางเศรษฐกิจของไทย: เกินดุลบัญชีเดินสะพัด ทุนสำรองสูง เงินเฟ้อต่ำ ทำให้ทนทานต่อภาวะเงินทุนไหลออก และยังคงเป็นเหตุผลหลักที่ดึงดูดเม็ดเงินจากต่างชาติ |

| Gold, Gold Singapore |

“Overweight” ช่วยกระจายความเสี่ยงของพอร์ตลงทุน ตลาดหุ้นอาจจะเผชิญความผันผวนมากขึ้นในอนาคต หากนักลงทุน “ช็อก” จากความเสี่ยงเชิงระบบ โดยเฉพาะความเสี่ยงที่เข้ามากระทบตลาดอัตราแลกเปลี่ยน ควรใช้ทองคำเพื่อกระจายความเสี่ยงของพอร์ตที่มีการลงทุนในหุ้น โดยเราย้ำว่าทองคำไม่ใช่สินทรัพย์ลงทุนหลักของพอร์ต | ||

| Oil | “Overweight” ราคาร่วงหลุดกรอบ $50-$60 เราเชื่อว่าเป็นเพราะก่อนหน้านี้ “สถานะซื้อ” ของนักลงทุนในตลาด หนาแน่นเกินไป ขณะที่สต็อกน้ำมันสหรัฐฯยังไม่ลดลง (สต็อกฯเพิ่มขึ้นตามฤดูกาลอยู่แล้วในไตรมาสแรก) เมื่อนักลงทุนแห่ปิดสถานะ จึงกดราคาลงมาได้แรงๆ ระยะสั้น คงมุมมอง overweight ณ ระดับราคาปัจจุบัน เนื่องจากข้อตกลงลดปริมาณผลิตช่วยให้ อุปสงค์-อุปทาน สมดุลกันยิ่งขึ้น อย่างไรก็ดี ระยะยาว ผู้ผลิตน้ำมันจากชั้นหิน (shale oil) ในสหรัฐฯ จะเป็นตัวปรับสมดุลตลาด เพราะจุดคุ้มทุนของผู้ผลิตกลุ่มดังกล่าว เฉลี่ยแต่ละภูมิภาคอยู่ที่ประมาณ $45-$55 หากราคาสูงกว่านี้เป็นเวลานานๆ กระตุ้นให้ผู้ผลิตในสหรัฐฯกลับมาเร่งผลิตเพิ่มขึ้นจนแซงหน้าอุปสงค์ ราคาน้ำมันดิบก็จะถูกดึงกลับลงมาให้อยู่ในระดับใกล้เคียงกับปัจจุบันอีกครั้ง

** DBO:US (กองทุนหลักของ TMB Oil Fund) ถือสัญญา WTI Mar-18 (หมดอายุ 20 ก.พ. 2018) ** ** NAV อาจเคลื่อนไหวไม่สอดคล้องกับราคาน้ำมันดิบ WTI ที่เห็นในข่าว (ซึ่งเป็นสัญญาฟิวเจอร์สตัวใกล้สุด) ** |

||

| Property Income Plus |

“Overweight” ตลาดซึมซับโอกาสเฟดขึ้นดอกเบี้ยไปมากแล้ว ยีลด์พันธบัตรปรับตัวขึ้น, ดอลลาร์แข็งค่า น่าจะผ่านพ้นช่วงที่เคลื่อนไหวรุนแรงไปแล้ว แรงกดดันต่อสินทรัพย์ที่เน้น “ยีลด์”: กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน และ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) จึงน่าจะบรรเทาเบาบางลง

ระยะสั้น หาก NAV ผันผวนย่อลงช่วงใกล้ประชุมเฟด (15 มี.ค.) ถือเป็นโอกาสเข้าซื้อลงทุน ระยะยาว อัตราผลตอบแทนจากเงินปันผล (dividend yield) ของสินทรัพย์ประเภทนี้ สูงกว่ายีลด์พันธบัตร และจ่ายปันผลค่อนข้างสม่ำเสมอ (ผันผวนน้อยกว่าปันผลของหุ้นสามัญ) จึงเป็นทางเลือกที่น่าสนใจสำหรับผู้ลงทุนที่ต้องการรายได้ประจำ (Dividend Yield 12 เดือนย้อนหลังของดัชนีกองทุนอสังหาฯ, ยีลด์พันธบัตรอายุ 10 ปี, ส่วนต่าง) ไทย (5.59%, 2.78%, 2.81%) สิงคโปร์ (6.21%, 2.26%, 3.95%) |

||

| ประเภทกองทุน | กองทุน | ดัชนีชี้วัด | ความเสี่ยง กองทุน / นักลงทุน | การป้องกันความเสี่ยง |

| กองทุนรวมตราสารหนี้ | Global Bond | JP Morgan Global Government Bond Index (สกุลเงินบาท) | 4 / 2 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| GIS Global Income | Barclays US Aggregate Total Return Value Unhedged USD (สกุลเงินบาท) | 5/ 3 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| กองทุนรวมตราสารแห่งทุน | Global Quality Growth | MSCI All Country World Daily Total Return Net Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| World Equity Index | MSCI WORLD NET TOTAL RETURN ในสกุลเงินยูโรและสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| US 500 Equity Index US Blue Chip Equity |

S&P 500 Index สกุลเงินบาท | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| Jumbo25 | SET50 Total Return Index | 6 / 4 | ไม่มีการลงทุนในต่างประเทศ | |

| European Growth | MSCI Europe Index สกุลเงินบาท | 6 / 4 | ไม่น้อยกว่า 90 % ของจำนวนเงินลงทุนในต่างประเทศ |

|

| EM Equity Index | MSCI Emerging Index ในสกุลดอลลาร์และสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Japan Equity | Nikkei 225 (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| Japan Active Equity | TOPIX (Total Return Net) Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| EM Equity Index | MSCI Emerging Index ในสกุลดอลลาร์และสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Asian Growth Leader | MSCI AC Asia Ex Japan NR USD Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| China Equity Index | FTSE China A50 Net Total Return Index สกุลเงินดอลลาร์ ฮ่องกงและสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| China Opportunity | MSCI Daily Total return Net China USD Index สกุลเงินบาท | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| SET50 | SET50 Index | 6 / 4 | ไม่มีการลงทุนในต่างประเทศ | |

| กองทุนรวม หมวดอุตสาหกรรม |

Property Income Plus | ดัชนีกองทุนรวมอสังหาริมทรัพย์ (PFUND) ของตลาดหลักทรัพย์แห่ง ประเทศไทย ร้อยละ 50 และ

The FTSE Strait times REIT Index ร้อยละ 50 ปรับด้วยอัตราแลกเปลี่ยนเพื่อ คำนวณผลตอบแทนเป็นสกุลบาท ณ วันที่คานวณผลตอบแทน |

7 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| กองทุนรวมสินทรัพย์ทางเลือก | Gold Singapore | ดัชนีราคาทองคำในสกุลเงินดอลลาร์สหรัฐ (London Gold AM Fixing) สกุลเงินบาท | 8 / 5 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| Gold | ดัชนีราคาทองคำในสกุลเงินดอลลาร์สหรัฐฯ | 8 / 5 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Oil | DBIQ Optimum Yield Crude Oil Index Excess Return Index | 8 / 5 | ไม่มีการป้องกันความเสี่ยง(1) |

คำเตือน 1.สำหรับกองทุนที่ ไม่มีการป้องกันความเสี่ยง / ป้องกันความเสี่ยงตามดุลยพินิจผู้จัดการกองทุน เนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน / หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้ 2.การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุน อาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้ 3. กองทุนนี้มิใช่กองทุรรวมคุ้มครองเงินต้น ผู้ลงทุนจึงมีความเสี่ยงจากการลดลงของเงินต้น 4.ผู้ลงทุนควรศึกษาข้อมูลสาระสำคัญของกองทุนรวมโดยเฉพาะนโยบายการลงทุน ความเสี่ยงและผลการดำเนินงานของกองทุนที่เปิดเผยในแหล่งต่างๆ เช่น เว็บไซด์ของบริษัทจัดการ เป็นต้น 5.ผู้ลงทุนสามารถขอรับหนังสือชี้ชวนได้ที่ TMBAM, TMB ทุกสาขา และ ผู้สนับสนุนการขายและรับซื้อคืนหน่วยลงทุนที่ได้รับการแต่งตั้ง

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน