ถูกกว่านี้… มีอีกไหม?

- Value Stocks (หุ้นราคาถูก P/E, P/BV ต่ำ) ในปี 2016 กลับมาสร้างผลตอบแทนโดยเฉลี่ยสูงกว่า Growth Stocks (หุ้นเติบโต กำไรโตเร็วกว่าตลาด)* เนื่องจากเศรษฐกิจโลกเริ่มฟื้นตัวเป็นวงกว้าง ความเสี่ยงลดลง ตลาดจึงหันมาสนใจ value stocks เพราะมักมี upside สูงกว่า (“มูลค่าเหมาะสม” สูงกว่า “ราคาปัจจุบัน” มาก) โดยการปรับตัวขึ้นของหุ้น value รวดเร็ว/รุนแรงในช่วงปลายปีเมื่อ ทรัมป์ ชนะเลือกตั้ง ปธน.สหรัฐฯ ด้วยคำมั่นสัญญาว่าจะกระตุ้นเศรษฐกิจอย่างมโหฬาร

- นับตั้งแต่ทรัมป์เข้ารับตำแหน่ง ปธน. ตลาดเชื่อมั่นน้อยลงๆเกี่ยวกับ ความสามารถในการผลักดันนโยบายกระตุ้นเศรษฐกิจของทรัมป์ จึงหันกลับไปหา growth stocks ซึ่งที่ผ่านมาสามารถทำผลประกอบการให้เติบโตดี โดยไม่จำเป็นต้องพึ่งพาเศรษฐกิจมากนัก

- ถูกกว่านี้… มีอีกไหม? หุ้นราคาถูก (Value) น่าจะกลับมา outperform หากตลาดเชื่อมั่นว่า เศรษฐกิจโลกยังเป็นขาขึ้น (แม้นโยบายของทรัมป์จะยังไม่เห็นผลในปีนี้) โดยมีปัจจัยสนับสนุน “ที่แท้จริง” คือ เศรษฐกิจหลักๆเติบโตดีขึ้นทั้ง จีน, ยุโรป, ญี่ปุ่น หนุนการค้าและราคาสินค้าโภคภัณฑ์ ส่งผลดีต่อเนื่องไปถึงตลาดเกิดใหม่

- กองทุนที่เน้นหุ้น Value ในปัจจุบัน กลุ่มหนึ่งคือ Value ด้วยสไตล์ (กองทุนหลักเน้นหุ้น value เป็นปกติอยู่แล้ว): Emerging Active Equity, Japan Active Equity ส่วนอีกกลุ่มคือ Value ด้วยแทคติก (กองทุนหลักหันมาเน้นหุ้น value ในระยะนี้): Global Quality Growth, Asian Growth Leaders

เศรษฐกิจจีนชะลอ / BOJ, ECB ยังไม่รีบเลิกผ่อนคลาย / GDP สหรัฐฯต่ำคาด ทรัมป์เผยแผนปฏิรูปภาษี แย้มอยากพบ “อึน” / รัสเซียลดดอกเบี้ยแรงกว่าคาด

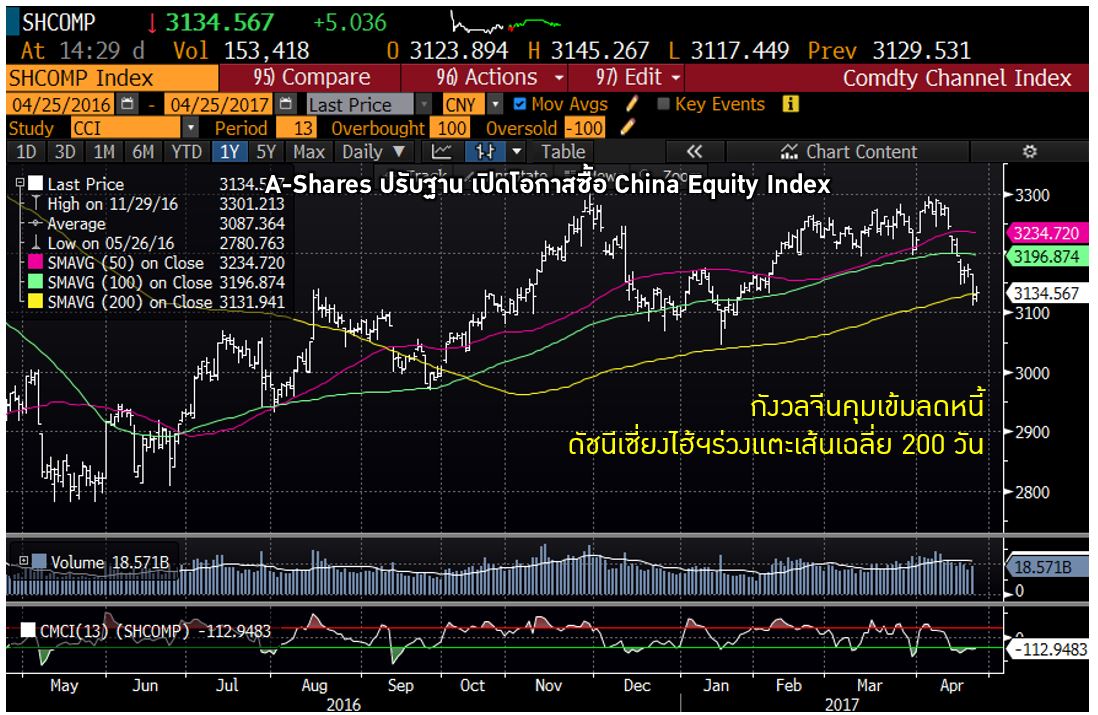

- จีน : PMI เม.ย. ทางการ ภาคผลิต 51.2 (คาด 51.7, มี.ค. 51.8) นอกภาคผลิต 54.0 (มี.ค. 55.1) ไฉซิน ภาคผลิต 50.3 (คาด 51.3, มี.ค. 51.2) บ่งชี้ว่า ภาคการผลิตของจีนโตช้าสุดใน 7 เดือน ส่วนภาคบริการยังขยายตัวได้ดี เศรษฐกิจจีนยังคงเติบโตแต่เริ่มชะลอ หลังจากเริ่มต้นปีนี้ได้อย่างแข็งแกร่ง

- ญี่ปุ่น : BOJ คงนโยบายการเงินตามคาด ปรับเพิ่มมุมมองเศรษฐกิจโดยใช้คำว่า “ขยายตัว” (จากเดิม “ฟื้นตัว”) ครั้งแรกนับตั้งแต่ปี 2008 มองเงินเฟ้อยังอืดเกินกว่าที่จะถอนนโยบายผ่อนคลายการเงินเร็วๆนี้

- ยูโรโซน : ECB คงนโยบาย ปรับเพิ่มมุมมองเศรษฐกิจ แต่กังวลเงินเฟ้อต่ำเกินกว่าที่จะรีบถอนมาตรการผ่อนคลาย ทว่า ตั้งแต่วันพฤหัสฯที่ ECB ประชุม จนถึงปัจจุบัน ยูโรกลับแข็งค่า เพราะตลาดมองความเสี่ยงการเมืองยุโรปคลี่คลาย เศรษฐกิจดีขึ้น น่าจะทำให้ ECB ต้องลดการผ่อนคลายภายในปีนี้

- สหรัฐฯ : ทรัมป์เปิดแผนปฏิรูป เล็งหั่นภาษีนิติฯเหลือ 15% ซึ่งตลาดรู้อยู่แล้ว แย้มยินดีพบกับ ปธน.เกาหลีเหนือ ภายใต้เงื่อนไขที่เหมาะสม ช่วยคลายความตึงเครียดด้านภูมิรัฐศาสตร์ ด้านสภาคองเกรสอนุมัติงบฯช่วยให้รัฐบาลรอดจากภาวะ “shutdown” ขณะ รมว.คลัง Mnuchin ย้ำชัดๆอีกครั้ง อยากออกพันธบัตรระยะยาว เพื่อระดมเงินไปใช้กระตุ้นเศรษฐกิจ หนุน yield curve ชันขึ้น (ความเห็น: “ใช้ทางอ้อม”)

- เบรกแรงแต่ไม่น่ากังวล รัฐบาลจีนอาศัยจังหวะเศรษฐกิจฟื้นตัว คุมเข้มการเงิน และออกมาตรการต่างๆเพื่อลดหนี้ ลดความเสี่ยงในระยะยาว แต่เมื่อเศรษฐกิจเริ่มชะลอ จีนก็อาจจะ “ผ่อนเบรก” โดยลดดีกรีการคุมเข้ม หรือใช้เครื่องมือการคลัง เช่น เร่งใช้จ่ายในโครงการใหญ่ๆ เช่น เซียงอาน ฯลฯ เพื่อรักษาการเติบโตตามเป้า “ประมาณ +6.5%” ซึ่งทำได้ไม่ยากในภาวะเศรษฐกิจโลกขาขึ้น

- China Opportunity หุ้นเติบโตมีคุณภาพในกองทุนหลัก สร้างผลตอบแทนชนะตลาดนับตั้งแต่ต้นปี และเร่งขึ้นในช่วงเดือนล่าสุด เพราะนักลงทุนในตลาดกังวลรัฐบาลจีนคุมเข้มลดหนี้ จึงหันมาเน้นหุ้นคุณภาพ เราชอบกองทุนนี้ โดยคาดหวังการเติบโตในระยะยาว จากการเปลี่ยนผ่านของเศรษฐกิจจีน

- ท่าง่าย ยีลด์พันธบัตรสหรัฐฯกลับตัวขึ้น หลังผ่านจุดต่ำสุดช่วงกลาง เม.ย.

“จุดกลับตัว” https://www.tmbam.com/home/download/Knowledge/ins1022_170420.pdf

…ช่วยให้นโยบาย Yield Curve Control ของ BOJ กลับมาทำงานได้ดีอีกครั้ง >>> เยนอ่อนค่า หุ้นญี่ปุ่นดีดตัวขึ้น Nikkei +6% ในสองสัปดาห์เศษๆ …ตลาดหุ้นญี่ปุ่น “ราคาถูก” เมื่อเทียบกับสหรัฐฯ ชอบ Japan Active Equity เพราะกองทุนหลัก (ใหม่) เน้นหุ้น value

คำเตือน : ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน คือ ฝ่ายที่ปรึกษาการลงทุน TMBAM มิได้เป็นความคิดเห็นอย่างเป็นทางการของ TMBAM ดังนั้น TMBAM จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบ ไม่ว่ากรณีใดๆทั้งสิ้น

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

| กองทุน | คำแนะนำ | หมายเหตุ | |

| สัปดาห์

ที่แล้ว |

ปัจจุบัน | ||

| Global Income | |

|

“Overweight” ทางเลือกแรกของกองทุนตราสารหนี้ต่างประเทศ กองทุนหลักสไตล์ Unconstrained มีความยืดหยุ่นสูง ผู้จัดการกองทุนสามารถปรับพอร์ตให้เหมาะกับภาวะปัจจุบัน ซึ่งตลาดตราสารหนี้เผชิญแรงกดดันจากแนวโน้มดอกเบี้ยขาขึ้น ดูเพิ่มเติมเกี่ยวกับกองทุนตราสารหนี้สไตล์ Unconstrained ได้ที่ https://www.tmbam.com/home/th/market-sense-detail.php?k=972 |

| Global Bond | |

|

“Underweight” ยีลด์ต่ำไปในแนวโน้มเศรษฐกิจขาขึ้น กองทุนหลักเน้นตราสารเกรดสูง ดูเรชั่นใกล้ดัชนีชี้วัด (ยาว) จึงมัก underperform ในภาวะเศรษฐกิจขาขึ้น (ยีลด์พันธบัตรปรับตัวขึ้น) แต่มัก outperform เมื่อนักลงทุนกังวลปัจจัยเสี่ยง (ยีลด์ลง) …ยีลด์สหรัฐฯ 10 ปี อยู่แถวขอบล่างของกรอบ 2.3-2.6% น่าจะต่ำเกินไปในภาวะเศรษฐกิจขาขึ้น |

| Asian Bond | |

|

“Neutral” ดีมานด์แกร่ง NAV กองทุนหลักพุ่งขึ้นมาแรง ตลาดคลายกังวลเฟด fund flows ไหลเข้าเอเชีย สะท้อนความต้องการที่แข็งแกร่งของนักลงทุน …ผลเลือกตั้งฝรั่งเศสรอบแรก “เป็นมิตรกับตลาด” ยีลด์พันธบัตรสหรัฐฯดีดตัวขึ้นตามที่เราคาดไว้ spread (กว้างขึ้นบ้างแต่ยังค่อนข้างแคบ) ของตราสารหนี้เอเชีย ช่วยบรรเทาผลกระทบได้บางส่วน |

| Global Quality Growth | |

|

“Neutral” ตลาดคลายความคาดหวัง ‘ทรัมป์’ หนุนหุ้นคุณภาพ outperform ปัจจุบันกองทุนหลักเน้นหุ้นกลุ่ม I.T. ซึ่งผลกำไรเติบโตอย่างมีคุณภาพ (quality growth) และกลับมา outperform ในปีนี้ หลังจากนักลงทุนหายตื่นเต้นกับการมาของทรัมป์ ทั้งนี้ ผู้บริหารกองทุนหลักยังคงยึดวิธีคัดเลือกหุ้นอย่างเป็นระบบและทำซ้ำได้ เพื่อสร้างผลตอบแทนที่ดีในระยะยาว |

| Global Infrastructure Equity | |

|

“Neutral” ปัจจัยเฉพาะของหุ้นแต่ละตัว มีผลค่อนข้างมากต่อ NAV กองทุนหลักมีจำนวนหุ้นในพอร์ตค่อนข้างน้อย ดังนั้นการเปลี่ยนแปลงของราคาหุ้น โดยเฉพาะ 10 อันดับแรก จึงมีอิทธิพลมากต่อ NAV …วันจันทร์ที่ผ่านมา หุ้นยุโรป พุ่งขึ้นอย่างแรง รับผลเลือกตั้งฝรั่งเศสรอบแรก หนุน NAV กองทุนหลัก (ซึ่ง overweight หุ้นยุโรป) บวกกว่า 2% |

| World EQ Index | |

|

“Underweight” ตลาดหุ้นพัฒนาแล้ว น่าจะ underperform ในปีนี้ เราเชื่อว่า ตลาดหุ้นกำลังพัฒนา (ตลาดเกิดใหม่) ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคาต่ำกว่า มีโอกาสปรับตัวขึ้นได้มากกว่า |

| US500,

US Blue Chip |

|

|

“Neutral” upside/downside ไม่น่าจะมาก US500 (ลงทุนตาม S&P 500) เหนือกว่า US Blue Chip (เน้นหุ้น growth) ใน 2 เดือนสุดท้ายของปี 2016 เพราะตลาดหันไปหาหุ้น value, cyclical ซึ่งพบมากในดัชนี แต่พอเข้าสู่ปี 2017 US Blue Chip กลับมา outperform เพราะนักลงทุนลดความคาดหวังต่อปธน.คนใหม่ และหันกลับมาหาหุ้นเติบโตคุณภาพสูง |

| European Growth, German EQ | |

|

“Neutral” หุ้นยุโรปพุ่งขึ้นรับรู้ความเสี่ยงที่ลดลงไปแล้ว นักลงทุนคลายกังวล เลือกตั้งฝรั่งเศสรอบแรกออกมาคล้ายผลโพล จึงเชื่อว่า Le Pen จะแพ้การเลือกตั้งรอบสองตามผลโพลเช่นกัน …หุ้นยุโรปพุ่งขึ้นมาเร็ว/แรง รับรู้ความเสี่ยงที่ลดลงไปแล้ว ผู้ลงทุนที่ต้องการรับประโยชน์จากเศรษฐกิจยุโรปขาขึ้น อาจเลือกลงทุน “ทางอ้อม” ในตลาดที่ถูกกว่าเช่น ตลาดเกิดใหม่ |

| Japan EQ,

Japan Active |

“Neutral” ความสัมพันธ์กับเงินเยนลดลง เปิดโอกาสกองทุน Active ความกังวล คาบสมุทรเกาหลี, เลือกตั้งฝรั่งเศส คลี่คลาย เศรษฐกิจโลกยังฟื้นตัวดี ยีลด์พันธบัตรสหรัฐฯขยับขึ้น กดเยนอ่อนค่า เราคงมุมมองเดิมว่า หุ้นญี่ปุ่นน่าจะฟื้นขึ้นมาได้ ภายใต้นโยบาย Yield Curve Control ของ BOJ ทั้งนี้ ความสัมพันธ์ (correlation) ระหว่าง หุ้นญี่ปุ่น – เงินเยน ลดลงในปีนี้ เปิดทางให้กองทุนที่บริหารแบบเชิงรุก Japan Active Equity มีโอกาสมากขึ้นที่จะชนะตลาดได้ | ||

| EM EQ Index, Emerging Active Equity |

“Overweight” ชอบ Emerging Active เน้นหุ้น value (ราคาถูก) นักลงทุนคลายกังวลนโยบาย ทรัมป์ ปัจจัยมหภาคสำคัญๆ คือ เศรษฐกิจจีน/ราคาสินค้าโภคภัณฑ์ ทรงตัว ขณะเฟดยังคงค่อยๆขึ้นดอกเบี้ยอย่างระมัดระวัง เป็นปัจจัยสนับสนุนการลงทุนตลาดเกิดใหม่ ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคายังไม่แพง …ชอบ TMB Emerging Active Equity กองทุนหลักบริหารเชิงรุก (actively managed) เน้นหุ้นสไตล์ value (ระดับราคาถูก) มีโอกาส outperform ในภาวะเศรษฐกิจขาขึ้น | ||

| Asian Growth Leaders | |

|

“Overweight” พื้นฐานแข็งแรง คือจุดเด่นของหุ้นเอเชีย (ไม่รวมญี่ปุ่น) นักลงทุนคลายกังวลเกี่ยวกับนโยบาย ทรัมป์ ในส่วนที่แต่เดิมเชื่อกันว่า อาจเป็นปัจจัยลบต่อตลาดเกิดใหม่ นอกจากนี้ ปัจจัยมหภาคสำคัญๆ คือ เศรษฐกิจจีน/ราคาสินค้าโภคภัณฑ์ ทรงตัว ขณะเฟดยังคงค่อยๆขึ้นดอกเบี้ยอย่างระมัดระวัง เป็นปัจจัยสนับสนุนการลงทุนในตลาดเกิดใหม่ ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคายังไม่แพง เมื่อเทียบกับตลาดพัฒนาแล้ว |

| China EQ, China Opportunity | |

|

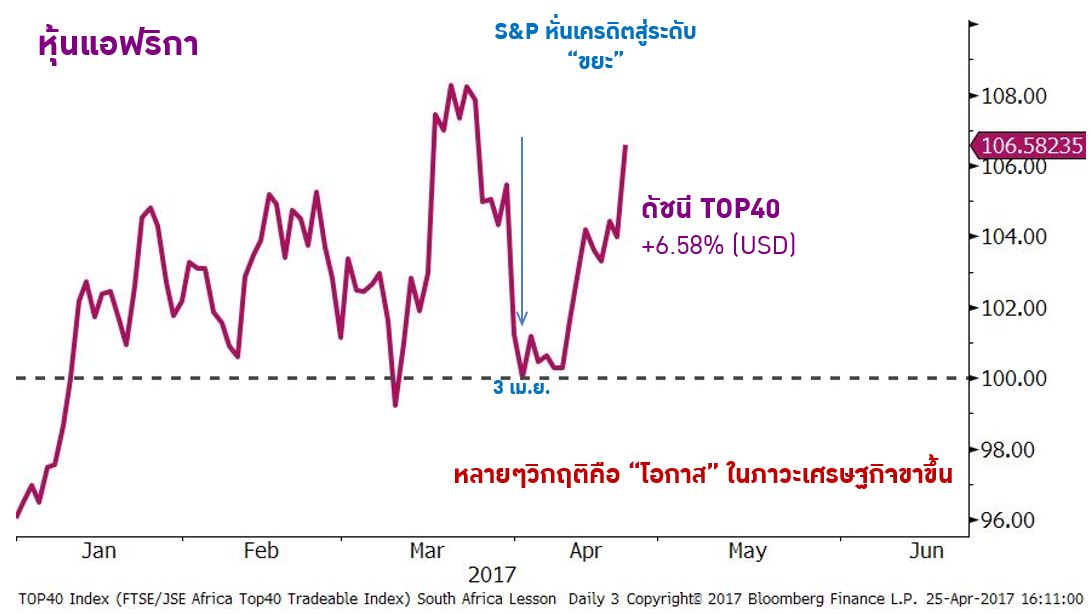

“Overweight” จีนกล้าคุมเข้มลดหนี้ เพราะมั่นใจเศรษฐกิจขาขึ้น รัฐบาลจีนมีทางเลือกในการบริหารจัดการ เพื่อรักษาสมดุลระหว่าง “ส่งเสริมการเติบโต” และ “ควบคุมความเสี่ยง” หากเห็นว่าตลาดเริ่มจะรับไม่ไหว ก็สามารถกลับมาผ่อนคลายได้ไม่ยาก ทั้งนี้ เศรษฐกิจจีนฟื้นตัวหนุนหุ้น “จีนเก่า” China Equity Index ในระยะสั้น ทว่าในระยะยาว จีนสนับสนุนการบริโภคภายในประเทศ หนุนหุ้นกลุ่ม “จีนใหม่” ซึ่ง China Opportunity เน้นลงทุนในปัจจุบัน อนึ่ง ดอลลาร์ชะลอการแข็งค่า ช่วยชะลอการอ่อนค่าของเงินหยวน ลดความเสี่ยงที่จีนจะลดค่าเงินแรงๆเพื่อเบรกเงินไหลออก |

| SET50, JUMBO25, TMBTMSMV |

“Overweight” ระดับราคา (เทียบกับภูมิภาค) น่าสนใจยิ่งขึ้น หุ้นไทยซึ่ง outperform ตลาดภูมิภาคในปี 2016 กลับมา underperform ในปีนี้ ระดับราคาจึงเริ่มน่าสนใจในเชิงเปรียบเทียบ โดยพื้นฐานทางเศรษฐกิจของไทย: เกินดุลบัญชีเดินสะพัด ทุนสำรองสูง เงินเฟ้อต่ำ ทำให้ทนทานต่อภาวะเงินทุนไหลออก และยังคงเป็นเหตุผลหลักที่ดึงดูดเม็ดเงินจากต่างชาติ >> upgrade หุ้นไทย เป็น overweight ชอบ JUMBO 25 | ||

| Gold, Gold Singapore |

“Underweight” ราคาทองร่วงลงตามคาด หลังจาก sentiment ดีขึ้น ราคาทองคำพุ่งขึ้นเร็วและแรงในช่วงที่ผ่านมา เพราะตลาดกังวลความเสี่ยงภูมิรัฐศาสตร์ : ซีเรีย, เกาหลีเหนือ ตลอดจนการเลือกตั้งประธานาธิบดีฝรั่งเศส กดยีลด์พันธบัตรปรับตัวลงแรง สวนทางกับปัจจัยเศรษฐกิจที่ยังคงเป็นขาขึ้น *** ควรใช้ทองคำเพื่อกระจายความเสี่ยงของพอร์ตที่มีการลงทุนในหุ้น โดยเราย้ำว่าทองคำไม่ใช่สินทรัพย์ลงทุนหลักของพอร์ต *** | ||

| Property Income Plus |

“Neutral” เหมาะสำหรับผู้ลงทุนระยะยาวเพื่อรับปันผล ยีลด์พันธบัตรปรับตัวขึ้น, ดอลลาร์แข็งค่า น่าจะผ่านพ้นช่วงที่เคลื่อนไหวรุนแรงไปแล้ว แรงกดดันต่อสินทรัพย์ที่เน้น “ยีลด์”: กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน และ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) จึงน่าจะบรรเทาเบาบางลง โดย อัตราผลตอบแทนจากเงินปันผล (dividend yield) ของสินทรัพย์ประเภทนี้ สูงกว่ายีลด์พันธบัตร และจ่ายปันผลค่อนข้างสม่ำเสมอ (ผันผวนน้อยกว่าปันผลของหุ้นสามัญ) จึงเป็นทางเลือกที่น่าสนใจสำหรับผู้ลงทุนที่ต้องการรายได้ประจำ (Dividend Yield 12 เดือนย้อนหลังของดัชนีกองทุนอสังหาฯ, ยีลด์พันธบัตรอายุ 10 ปี, ส่วนต่าง) ไทย (5.74%, 2.73%, 3.02%) สิงคโปร์ (5.99%, 2.15%, 3.84%) |

||

| ประเภทกองทุน | กองทุน | ดัชนีชี้วัด | ความเสี่ยง กองทุน / นักลงทุน | การป้องกันความเสี่ยง |

| กองทุนรวมตราสารหนี้ | Global Bond | JP Morgan Global Government Bond Index (สกุลเงินบาท) | 4 / 2 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| GIS Global Income | Barclays US Aggregate Total Return Value Unhedged USD (สกุลเงินบาท) | 5/ 3 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| กองทุนรวมตราสารแห่งทุน | Global Quality Growth | MSCI All Country World Daily Total Return Net Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| World Equity Index | MSCI WORLD NET TOTAL RETURN ในสกุลเงินยูโรและสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| US 500 Equity Index US Blue Chip Equity |

S&P 500 Index สกุลเงินบาท | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| Jumbo25 | SET50 Total Return Index | 6 / 4 | ไม่มีการลงทุนในต่างประเทศ | |

| European Growth | MSCI Europe Index สกุลเงินบาท | 6 / 4 | ไม่น้อยกว่า 90 % ของจำนวนเงินลงทุนในต่างประเทศ |

|

| EM Equity Index | MSCI Emerging Index ในสกุลดอลลาร์และสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Japan Equity | Nikkei 225 (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| Japan Active Equity | TOPIX (Total Return Net) Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| EM Equity Index | MSCI Emerging Index ในสกุลดอลลาร์และสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Asian Growth Leader | MSCI AC Asia Ex Japan NR USD Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| China Equity Index | FTSE China A50 Net Total Return Index สกุลเงินดอลลาร์ ฮ่องกงและสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| China Opportunity | MSCI Daily Total return Net China USD Index สกุลเงินบาท | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| SET50 | SET50 Index | 6 / 4 | ไม่มีการลงทุนในต่างประเทศ | |

| กองทุนรวม หมวดอุตสาหกรรม |

Property Income Plus | ดัชนีกองทุนรวมอสังหาริมทรัพย์ (PFUND) ของตลาดหลักทรัพย์แห่ง ประเทศไทย ร้อยละ 50 และ

The FTSE Strait times REIT Index ร้อยละ 50 ปรับด้วยอัตราแลกเปลี่ยนเพื่อ คำนวณผลตอบแทนเป็นสกุลบาท ณ วันที่คานวณผลตอบแทน |

7 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| กองทุนรวมสินทรัพย์ทางเลือก | Gold Singapore | ดัชนีราคาทองคำในสกุลเงินดอลลาร์สหรัฐ (London Gold AM Fixing) สกุลเงินบาท | 8 / 5 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| Gold | ดัชนีราคาทองคำในสกุลเงินดอลลาร์สหรัฐฯ | 8 / 5 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Oil | DBIQ Optimum Yield Crude Oil Index Excess Return Index | 8 / 5 | ไม่มีการป้องกันความเสี่ยง(1) |

คำเตือน 1.สำหรับกองทุนที่ ไม่มีการป้องกันความเสี่ยง / ป้องกันความเสี่ยงตามดุลยพินิจผู้จัดการกองทุน เนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน / หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้ 2.การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุน อาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้ 3. กองทุนนี้มิใช่กองทุรรวมคุ้มครองเงินต้น ผู้ลงทุนจึงมีความเสี่ยงจากการลดลงของเงินต้น 4.ผู้ลงทุนควรศึกษาข้อมูลสาระสำคัญของกองทุนรวมโดยเฉพาะนโยบายการลงทุน ความเสี่ยงและผลการดำเนินงานของกองทุนที่เปิดเผยในแหล่งต่างๆ เช่น เว็บไซด์ของบริษัทจัดการ เป็นต้น 5.ผู้ลงทุนสามารถขอรับหนังสือชี้ชวนได้ที่ TMBAM, TMB ทุกสาขา และ ผู้สนับสนุนการขายและรับซื้อคืนหน่วยลงทุนที่ได้รับการแต่งตั้ง

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน