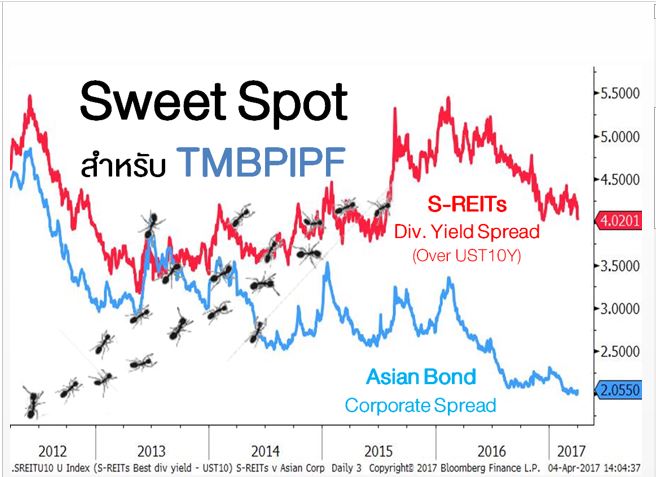

Sweet Spot

- Downgrade สถาบันจัดอันดับความน่าเชื่อถือ S&P ปรับลดเครดิตพันธบัตรแอฟริกาใต้ (สกุลดอลลาร์) จาก BBB- เหลือ BB+ ต่ำกว่าระดับลงทุน แต่ยังไม่ถือว่าเป็น “junk” (ต้องรอให้อีก 2 สถาบันฯ Fitch, Moody’s ปรับลงมาจนต่ำกว่าระดับลงทุนด้วย) …ตลาดคาดไม่น่ารอด… Moody’s มีกำหนดรีวิวเครดิตศุกร์นี้

- การเมืองพ่นพิษ สัปดาห์ที่แล้ว ปธน. Jacob Zuma สั่งปลด รมว.คลัง Pravin Gordhan ซึ่งตลาดการเงินเชื่อถือ และแต่งตั้งรมว.คนใหม่ซึ่งไม่เคยมีประสบการณ์ด้านการเงินหรือธุรกิจ …ข่าวว่าเป็นเพราะ Gordhan “ขวางทาง” กระบวนการคอรัปชั่น/ฟอกเงิน… นักลงทุนวิตก เงินแรนด์แอฟริกาใต้ (ZAR) อ่อนค่ากว่า -10%

- เรื่องธรรมดา เหตุการณ์ทำนองนี้ เกิดขึ้นบ่อยๆในตลาดเกิดใหม่ ทันสถานการณ์ลงทุน “Waka Waka” https://www.tmbam.com/home/download/Knowledge/ins1010_170404.pdf

- โอกาส ตลาด “รับรู้” เกือบแน่นอนแล้วว่า แอฟริกาใต้จะกลายเป็น junk และผลกระทบไม่น่าลุกลามไปที่อื่นๆ ขณะข้อมูลเศรษฐกิจล่าสุดยืนยันว่า เศรษฐกิจโลก รวมถึง “ตลาดเกิดใหม่” ยังอยู่ในวัฏจักรขาขึ้น ซึ่งเป็นปัจจัยหนุนการลงทุนหุ้นตลาดเกิดใหม่ >>> คงมุมมอง “overweight” กองทุน Emerging Active Equity

- “Sweet Spot” for Property Income Plus ภาวะปัจจุบัน “เอื้อ” ต่อสินทรัพย์ประเภทนี้… fund flows ไหลเข้ามาซื้อตราสารหนี้ ดันราคาขึ้น บีบ spreads แคบลง เม็ดเงินบางส่วนจึงอาจเริ่ม “หมุน” ออกจากตราสารหนี้ และเคลื่อนเข้าไปยังสินทรัพย์ที่เน้น “ยีลด์” อื่นๆอย่างเช่น กองทุนอสังหาฯ/โครงสร้างพื้นฐาน และ REITs

Trump Rally จบ : Yield Curve สหรัฐฯ “ราบสุด” นับตั้งแต่ทรัมป์ชนะเลือกตั้ง

- เส้นอัตราผลตอบแทน (yield curve) พันธบัตรสหรัฐฯ “ราบลง” (flattened) นับตั้งแต่ต้นปี เห็นได้จาก ส่วนต่าง (term premium) ระหว่างยีลด์พันธบัตรสหรัฐฯอายุ 10 ปี และ 2 ปี ลดลงเหลือ 108 bps แคบสุดนับตั้งแต่ 9 พ.ย. หลังทรัมป์ชนะเลือกตั้งใหม่ๆ

- สภาพดังกล่าว “ตรงกันข้าม” กับช่วง 2 เดือนสุดท้ายของปีแล้ว ซึ่งนักลงทุนคาดหวัง (มากไป) ว่าทรัมป์จะเข้ามาเร่ง การเติบโต/เงินเฟ้อ อย่างมโหฬาร ส่งผลให้ yield curve ชันขึ้น (steepened, term premium กว้างขึ้น)

- ยูโรโซน : เงินเฟ้อ มี.ค. ชะลอ กลับมาต่ำเป้า +2% เพราะผลจาก “ฐานต่ำ” ของราคาน้ำมันปีที่แล้วเริ่มหมดไป (ราคาน้ำมันดิบผ่านจุดต่ำสุด ก.พ. 2016) ECB เตือน นักลงทุนตีความ “เกินเลย” ไปว่า ดอกเบี้ยจะขึ้น, QE จะเลิก ทั้งๆที่ความจริงแล้ว ECB ต้องการสื่อสารเพียงแค่ “ความเสี่ยงลดลง” เท่านั้น >> เงินยูโรกลับอ่อนค่า หลังแตะแนวต้านใกล้ 1.09 ดอลลาร์ ยีลด์พันธบัตรเยอรมนี 10 ปี ร่วงจากจุดสูงสุดของรอบ 0.50% ลงมาต่ำกว่า 0.30%

- UK : นายกฯอังกฤษ ประกาศใช้มาตรา 50 สนธิสัญญาลิสบอน เพื่อเริ่มกระบวนการเจรจาแยกตัวออกจากอียู (Brexit) …ความคาดหวังของตลาดเมื่อ 2 สัปดาห์ก่อนที่ว่า BOE อาจจะขึ้นดอกเบี้ยเร็วๆนี้เพราะเงินเฟ้อพุ่ง ดูเหมือนจะจางหายไปอย่างรวดเร็ว เพราะ กำลังซื้อภาคครัวเรือน ถูกบั่นทอนจาก 2 ปัจจัยคือ “เงินเฟ้อเร่งตัว” แต่ “ค่าจ้างขึ้นช้า”

ความเห็น: “Trump Rally จบ แต่… Global Recovery ยังไม่จบ”

- ความคาดหวัง (เกินเลย) เกี่ยวกับศักยภาพของ ปธน.ทรัมป์ ในการกระตุ้นเศรษฐกิจ/เงินเฟ้อ ค่อยๆ “ถอน” ออกมาจากราคาสินทรัพย์ในตลาด นับตั้งแต่ต้นปี (ยีลด์พันธบัตรปรับตัวลง, curve ราบลง, ดอลลาร์อ่อนค่า)

- พลังขับเคลื่อนแท้จริง ที่ผลักดันเงินทุน ให้ไหลไปหาผลตอบแทนในสินทรัพย์เสี่ยงต่างๆ “ยังคงอยู่” และ “แข็งแรงดี” คือ การฟื้นตัวตามวัฏจักรของเศรษฐกิจโลก (ไม่ใช่ทรัมป์ …ย้ำ… ไม่ใช่ทรัมป์)

- สุดโต่ง นักลงทุนในตลาด มักมองโลกในแง่ ร้ายเกินไป หรือไม่ก็ ดีเกินไป ส่งผลให้ราคาตลาดมัก สูงเกินไป หรือ ต่ำเกินไป >>> สร้างโอกาสลงทุน

- 2.3X% ยีลด์พันธบัตรสหรัฐฯ 10 ปี ปัจจุบันอยู่แถวๆ “ขอบล่าง” ของกรอบการเคลื่อนไหว 2.3-2.6% ในช่วง 4 เดือนล่าสุด >> หากเศรษฐกิจยังดีต่อไป ยีลด์น่าจะปรับตัว “ขึ้น” ง่ายกว่า ลง และ curve “ชันขึ้น” ง่ายกว่า ราบลง …ทว่า การปรับตัวขึ้นในรอบต่อไป คงจะ “มีสติ” ไม่รุนแรงเหมือน Trump Rally

- หุ้นญี่ปุ่น แม้ยังมีความเสี่ยงขาลงอยู่บ้าง (หากจ้างงานฯสหรัฐฯ ศุกร์นี้ แย่กว่าคาด ยีลด์อาจลงต่อ, เยนแข็งค่า) แต่เศรษฐกิจโลกภาพรวมยังโตดี, ความเสี่ยงเลือกตั้งฝรั่งเศสยังต่ำและไม่เพิ่มขึ้น >>> ปรับมุมมอง neutral หุ้นญี่ปุ่น

คำเตือน : ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน คือ ฝ่ายที่ปรึกษาการลงทุน TMBAM มิได้เป็นความคิดเห็นอย่างเป็นทางการของ TMBAM ดังนั้น TMBAM จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบ ไม่ว่ากรณีใดๆทั้งสิ้น

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน

| กองทุน | คำแนะนำ | หมายเหตุ | |

| สัปดาห์

ที่แล้ว |

ปัจจุบัน | ||

| Global Income | |

|

“Overweight” ทางเลือกแรกของกองทุนตราสารหนี้ต่างประเทศ กองทุนหลักสไตล์ Unconstrained มีความยืดหยุ่นสูง ผู้จัดการกองทุนสามารถปรับพอร์ตให้เหมาะกับภาวะปัจจุบัน ซึ่งตลาดตราสารหนี้เผชิญแรงกดดันจากแนวโน้มดอกเบี้ยขาขึ้น ดูเพิ่มเติมเกี่ยวกับกองทุนตราสารหนี้สไตล์ Unconstrained ได้ที่ https://www.tmbam.com/home/th/market-sense-detail.php?k=972 |

| Global Bond | |

|

“Neutral” มองกลางๆในระยะสั้น กองทุนหลักเน้นตราสารเกรดสูง ดูเรชั่นใกล้เคียงดัชนีชี้วัด (ยาว) จึงมัก underperform ในภาวะเศรษฐกิจขาขึ้น (ยีลด์พันธบัตรปรับตัวขึ้น) แต่มัก outperform เมื่อนักลงทุนกังวลปัจจัยเสี่ยง (ยีลด์ลง) …ยีลด์พันธบัตรสหรัฐฯ 10 ปี อยู่แถวๆ 2.3X% ไม่น่าจะลงต่อได้ไกล เสี่ยงกลับตัวขึ้น หากขาดปัจจัยลบใหม่ๆ |

| Asian Bond | |

|

“Neutral” ดีมานด์แกร่ง แต่ยีลด์อาจกลับตัวขึ้นได้ในไม่ช้า NAV กองทุนหลักพุ่งขึ้นมาแรง ตลาดคลายกังวลเฟด fund flows ไหลเข้าเอเชีย สะท้อนความต้องการที่แข็งแกร่งของนักลงทุน อย่างไรก็ตาม ความเสี่ยงเลือกตั้งฝรั่งเศส “เบา” กว่าที่คิด ยีลด์พันธบัตรสหรัฐฯ, ยุโรป อาจผ่านจุดต่ำสุดและกลับตัวขึ้นในช่วงสัปดาห์ข้างหน้า ซึ่งจะกดดันตราสารหนี้โดยทั่วไป |

| Global Quality Growth | |

|

“Neutral” ตลาดมีเหตุผลมากขึ้น หนุนหุ้นคุณภาพ outperform ปัจจุบันกองทุนหลักเน้นหุ้นกลุ่ม I.T. ซึ่งผลกำไรเติบโตอย่างมีคุณภาพ (quality growth) และกลับมา outperform ในปีนี้ หลังจากนักลงทุนหายตื่นเต้นกับการมาของทรัมป์ ทั้งนี้ ผู้บริหารกองทุนหลักยังคงยึดวิธีคัดเลือกหุ้นอย่างเป็นระบบและทำซ้ำได้ เพื่อสร้างผลตอบแทนที่ดีในระยะยาว |

| Global Infrastructure Equity | |

|

“Neutral” ปัจจัยเฉพาะของหุ้นแต่ละตัว มีผลค่อนข้างมากต่อ NAV กองทุนหลักมีจำนวนหุ้นในพอร์ตค่อนข้างน้อย ดังนั้นการเปลี่ยนแปลงของราคาหุ้น โดยเฉพาะ 10 อันดับแรก จึงมีอิทธิพลมากต่อ NAV ในช่วงที่ผ่านมา แม้เงินยูโรแข็งค่าขึ้น สวนทางกับที่เราคาดไว้ แต่กองทุนหลักก็สามารถ outperform ตลาดได้ |

| World EQ Index | |

|

“Underweight” ตลาดหุ้นพัฒนาแล้ว น่าจะ underperform ในปีนี้ เราเชื่อว่า ตลาดหุ้นกำลังพัฒนา (ตลาดเกิดใหม่) ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคาต่ำกว่า มีโอกาสปรับตัวขึ้นได้มากกว่า |

| US500,

US Blue Chip |

|

|

“Neutral” upside/downside ไม่น่าจะมาก US500 (ลงทุนตาม S&P 500) เหนือกว่า US Blue Chip (เน้นหุ้น growth) ใน 2 เดือนสุดท้ายของปี 2016 เพราะตลาดหันไปหาหุ้น value, cyclical ซึ่งพบมากในดัชนี แต่พอเข้าสู่ปี 2017 US Blue Chip กลับมา outperform เพราะนักลงทุนลดความคาดหวังต่อปธน.คนใหม่ และหันกลับมาหาหุ้นเติบโตคุณภาพสูง |

| European Growth, German EQ | |

|

“Neutral” ความเสี่ยงการเมืองยุโรป ‘เบา’ กว่าที่คิด แต่ยังไม่วางใจ นักลงทุนคลายกังวลเลือกตั้งฝรั่งเศส เพราะผลโพลชี้ว่า Le Pen จะได้คะแนนไม่ถึง 40% ในรอบสอง (แพ้) แต่บทเรียนจาก “ผลโพล” ในปีที่แล้ว (Brexit, US Elections) ทำให้เรามิอาจวางใจ และ “ความกังวล” อาจจะกลับมา ณ เวลาใดเวลาหนึ่ง จากนี้ – ต้น พ.ค. หากทำให้หุ้นยุโรป, เยอรมัน ปรับฐานลงมาแรงๆ ก็อาจสร้างโอกาสที่ดีในการเข้าซื้อ German Equity และ European Growth |

| Japan EQ,

Japan Active |

“Neutral” เงินเยนไม่น่าแข็งกว่า 110 เยน/ดอลลาร์ ระยะสั้น กรณีฐาน USD/JPY ไม่น่าร่วงลงต่ำกว่า 110 แต่เงินเยนยังมีโอกาสที่จะแข็งค่าได้อีก หากตลาดกังวลเลือกตั้งฝรั่งเศส (แม้โพลชี้ Le Pen ถูกทิ้งห่าง) ระยะยาว หากเศรษฐกิจโลกยังฟื้นตัวดี ยีลด์พันธบัตรสหรัฐฯขยับขึ้น กดเยนอ่อนค่า หุ้นญี่ปุ่นก็น่าจะฟื้นขึ้นมาได้ ภายใต้นโยบาย Yield Curve Control ของ BOJ | ||

| EM EQ Index | “Overweight” Emerging Active กองทุนนี้… ที่รอคอย นักลงทุนคลายกังวลนโยบาย ทรัมป์ ปัจจัยมหภาคสำคัญๆ คือ เศรษฐกิจจีน/ราคาสินค้าโภคภัณฑ์ ทรงตัว ขณะเฟดยังคงค่อยๆขึ้นดอกเบี้ยอย่างระมัดระวัง เป็นปัจจัยสนับสนุนการลงทุนตลาดเกิดใหม่ ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคายังไม่แพง …ชอบ TMB Emerging Active Equity กองทุนหลักบริหารเชิงรุก (actively managed) เน้นหุ้นสไตล์ value (ระดับราคาถูก) มีโอกาส outperform ในภาวะเศรษฐกิจขาขึ้น | ||

| Asian Growth Leaders | |

|

“Overweight” ตลาดเกิดใหม่น่าจะ outperform ในปีนี้ นักลงทุนคลายกังวลเกี่ยวกับนโยบาย ทรัมป์ ในส่วนที่แต่เดิมเชื่อกันว่า อาจเป็นปัจจัยลบต่อตลาดเกิดใหม่ นอกจากนี้ ปัจจัยมหภาคสำคัญๆ คือ เศรษฐกิจจีน/ราคาสินค้าโภคภัณฑ์ ทรงตัว ขณะเฟดยังคงค่อยๆขึ้นดอกเบี้ยอย่างระมัดระวัง เป็นปัจจัยสนับสนุนการลงทุนในตลาดเกิดใหม่ ซึ่งเพิ่งเริ่มฟื้นตัวเมื่อปีที่แล้ว และระดับราคายังไม่แพง เมื่อเทียบกับตลาดพัฒนาแล้ว |

| China EQ, China Opportunity | |

|

“Overweight” ระยะสั้น จีนเก่า – ระยะยาว จีนใหม่ เศรษฐกิจจีนฟื้นตัวหนุนหุ้น “จีนเก่า” China Equity Index ในระยะสั้น ทว่าในระยะยาว จีนสนับสนุนการบริโภคภายในประเทศ หนุนหุ้นกลุ่ม “จีนใหม่” ซึ่ง China Opportunity เน้นลงทุนในปัจจุบัน อนึ่ง ดอลลาร์ชะลอการแข็งค่า ช่วยชะลอการอ่อนค่าของเงินหยวน ลดความเสี่ยงที่จีนจะลดค่าเงินแรงๆเพื่อเบรกเงินไหลออก |

| SET50, JUMBO25, TMBTMSMV |

|

|

“Neutral” ระดับราคา (เทียบกับภูมิภาค) น่าสนใจยิ่งขึ้น หุ้นไทยซึ่ง outperform ตลาดภูมิภาคในปี 2016 กลับมา underperform ในปีนี้ ระดับราคาจึงเริ่มน่าสนใจในเชิงเปรียบเทียบ โดยพื้นฐานทางเศรษฐกิจของไทย: เกินดุลบัญชีเดินสะพัด ทุนสำรองสูง เงินเฟ้อต่ำ ทำให้ทนทานต่อภาวะเงินทุนไหลออก และยังคงเป็นเหตุผลหลักที่ดึงดูดเม็ดเงินจากต่างชาติ หากตลาดหุ้นปรับฐานตามฤดูกาล (ซึ่งเราเชื่อว่ามีโอกาสเกิดขึ้นจากนี้ – ต้น พ.ค.) ถือเป็นโอกาสที่ดีในการเข้าซื้อ |

| Gold, Gold Singapore |

“Neutral” ความเสี่ยงการเมืองยุโรป ‘เบา’ กว่าที่คิด ตลาดหุ้นอาจจะเผชิญความผันผวนมากขึ้นในอนาคต หากนักลงทุน “ช็อก” จากความเสี่ยงเชิงระบบ โดยเฉพาะความเสี่ยงที่เข้ามากระทบตลาดอัตราแลกเปลี่ยน ควรใช้ทองคำเพื่อกระจายความเสี่ยงของพอร์ตที่มีการลงทุนในหุ้น โดยเราย้ำว่าทองคำไม่ใช่สินทรัพย์ลงทุนหลักของพอร์ต | ||

| Property Income Plus |

“Overweight” ภาวะปัจจุบัน ‘Sweet Spot’ ของกองทุนอสังหาฯ ยีลด์พันธบัตรปรับตัวขึ้น, ดอลลาร์แข็งค่า น่าจะผ่านพ้นช่วงที่เคลื่อนไหวรุนแรงไปแล้ว แรงกดดันต่อสินทรัพย์ที่เน้น “ยีลด์”: กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน และ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) จึงน่าจะบรรเทาเบาบางลง ระยะสั้น ตราสารหนี้เอเชียเป็นที่ต้องการมากในช่วงที่ผ่านมา fund flows ไหลเข้าภูมิภาคมาซื้อตราสารหนี้ ดันราคาขึ้น บีบ spreads แคบลง เม็ดเงินบางส่วนจึงอาจเริ่ม “หมุน” ออกจากตราสารหนี้ และเคลื่อนเข้าไปยังสินทรัพย์ที่เน้น “ยีลด์” อื่นๆอย่างเช่น กองทุนอสังหาฯ/โครงสร้างพื้นฐาน และ REITs ระยะยาว อัตราผลตอบแทนจากเงินปันผล (dividend yield) ของสินทรัพย์ประเภทนี้ สูงกว่ายีลด์พันธบัตร และจ่ายปันผลค่อนข้างสม่ำเสมอ (ผันผวนน้อยกว่าปันผลของหุ้นสามัญ) จึงเป็นทางเลือกที่น่าสนใจสำหรับผู้ลงทุนที่ต้องการรายได้ประจำ (Dividend Yield 12 เดือนย้อนหลังของดัชนีกองทุนอสังหาฯ, ยีลด์พันธบัตรอายุ 10 ปี, ส่วนต่าง) ไทย (5.60%, 2.66%, 2.94%) สิงคโปร์ (6.05%, 2.20%, 3.85%) |

||

| ประเภทกองทุน | กองทุน | ดัชนีชี้วัด | ความเสี่ยง กองทุน / นักลงทุน | การป้องกันความเสี่ยง |

| กองทุนรวมตราสารหนี้ | Global Bond | JP Morgan Global Government Bond Index (สกุลเงินบาท) | 4 / 2 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| GIS Global Income | Barclays US Aggregate Total Return Value Unhedged USD (สกุลเงินบาท) | 5/ 3 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| กองทุนรวมตราสารแห่งทุน | Global Quality Growth | MSCI All Country World Daily Total Return Net Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| World Equity Index | MSCI WORLD NET TOTAL RETURN ในสกุลเงินยูโรและสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| US 500 Equity Index US Blue Chip Equity |

S&P 500 Index สกุลเงินบาท | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| Jumbo25 | SET50 Total Return Index | 6 / 4 | ไม่มีการลงทุนในต่างประเทศ | |

| European Growth | MSCI Europe Index สกุลเงินบาท | 6 / 4 | ไม่น้อยกว่า 90 % ของจำนวนเงินลงทุนในต่างประเทศ |

|

| EM Equity Index | MSCI Emerging Index ในสกุลดอลลาร์และสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Japan Equity | Nikkei 225 (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| Japan Active Equity | TOPIX (Total Return Net) Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| EM Equity Index | MSCI Emerging Index ในสกุลดอลลาร์และสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Asian Growth Leader | MSCI AC Asia Ex Japan NR USD Index (สกุลเงินบาท) | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| China Equity Index | FTSE China A50 Net Total Return Index สกุลเงินดอลลาร์ ฮ่องกงและสกุลเงินบาท | 6 / 4 | ไม่มีการป้องกันความเสี่ยง(1) | |

| China Opportunity | MSCI Daily Total return Net China USD Index สกุลเงินบาท | 6 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) | |

| SET50 | SET50 Index | 6 / 4 | ไม่มีการลงทุนในต่างประเทศ | |

| กองทุนรวม หมวดอุตสาหกรรม |

Property Income Plus | ดัชนีกองทุนรวมอสังหาริมทรัพย์ (PFUND) ของตลาดหลักทรัพย์แห่ง ประเทศไทย ร้อยละ 50 และ

The FTSE Strait times REIT Index ร้อยละ 50 ปรับด้วยอัตราแลกเปลี่ยนเพื่อ คำนวณผลตอบแทนเป็นสกุลบาท ณ วันที่คานวณผลตอบแทน |

7 / 4 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| กองทุนรวมสินทรัพย์ทางเลือก | Gold Singapore | ดัชนีราคาทองคำในสกุลเงินดอลลาร์สหรัฐ (London Gold AM Fixing) สกุลเงินบาท | 8 / 5 | ตามดุลพินิจผู้จัดการกองทุน(1) |

| Gold | ดัชนีราคาทองคำในสกุลเงินดอลลาร์สหรัฐฯ | 8 / 5 | ไม่มีการป้องกันความเสี่ยง(1) | |

| Oil | DBIQ Optimum Yield Crude Oil Index Excess Return Index | 8 / 5 | ไม่มีการป้องกันความเสี่ยง(1) |

คำเตือน 1.สำหรับกองทุนที่ ไม่มีการป้องกันความเสี่ยง / ป้องกันความเสี่ยงตามดุลยพินิจผู้จัดการกองทุน เนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน / หรือได้รับเงินคืนต่ำกว่าเงินทุนเริ่มแรกได้ 2.การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุน อาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้ 3. กองทุนนี้มิใช่กองทุรรวมคุ้มครองเงินต้น ผู้ลงทุนจึงมีความเสี่ยงจากการลดลงของเงินต้น 4.ผู้ลงทุนควรศึกษาข้อมูลสาระสำคัญของกองทุนรวมโดยเฉพาะนโยบายการลงทุน ความเสี่ยงและผลการดำเนินงานของกองทุนที่เปิดเผยในแหล่งต่างๆ เช่น เว็บไซด์ของบริษัทจัดการ เป็นต้น 5.ผู้ลงทุนสามารถขอรับหนังสือชี้ชวนได้ที่ TMBAM, TMB ทุกสาขา และ ผู้สนับสนุนการขายและรับซื้อคืนหน่วยลงทุนที่ได้รับการแต่งตั้ง

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน