ถ้าผมลองถามว่า “เมื่อมีอายุ 60 ปี คนเราน่าจะมีเงินเก็บได้ซักเท่าไหร่” พวกเราพอจะมีคำตอบในใจกันไหมครับ ?

เท่าที่ผมเคยได้ฟังคำตอบมานั้นมีอยู่หลากหลายมาก แต่จับใจความแล้วได้ประมาณว่า “ไม่แน่ใจเลยครับ เพราะทุกวันนี้พอเงินเดือนออก แทบจะไม่ได้จับเงินเลย ไหนจะผ่อนรถ ผ่อนบ้าน ค่าเทอมลูก ค่าใช้จ่ายรายวันอีกเยอะแยะ จึงไม่เคยมีเงินเหลือเก็บเลยครับ”

หรือถ้ายังหาคำตอบไม่ได้ ผมมีคำถามที่ง่ายกว่านั้นคือ “คิดว่าจะเริ่มเก็บเงินตอนอายุเท่าไหร่” ก็จะได้รับคำตอบประมาณว่า “40 หรือ 45 มั้งครับ เพราะตอนนั้นลูก ๆ ก็คงใกล้เรียนจบแล้ว ก็น่าจะพอมีเงินเหลือเก็บได้บ้าง”

จากสองคำถามข้างต้น ทุกคนอาจมองดูเป็นเรื่องปกติในยุคข้าวยากหมากแพงนี้

ถ้าทุกคนลองคิดดูจะเห็นว่าทุกช่วงชีวิตของคนเราล้วนมีเงินเข้ามาเกี่ยวข้องทั้งสิ้นไม่ว่าจะเป็นการเกิดก้าวเข้าสู่วัยเรียนและแม้ว่าจะเรียนจบปริญญาและมีงานทำแล้วก็ไม่ได้หมายความว่าจะลอยตัว สามารถนอนอยู่บนกองเงินกองทอง หรือมีเงินเดือนเหลือเก็บอู้ฟู่ เพราะส่วนใหญ่จะมีภาระผ่อนรถหรือผ่อนบ้านตามมา ยิ่งถ้าหากเริ่มมีครอบครัว จนกระทั่งต้องดูแลพ่อแม่ในยามสูงวัยด้วย ค่าใช้จ่ายก็จะมีมากขึ้นเป็นทวีคูณ

ขณะที่ก้าวเข้าสู่วัยกลางคน เริ่มมีความมั่นคงด้านหน้าที่การงานเพิ่มขึ้น หลาย ๆ คนเพิ่งเริ่มคิดถึงเรื่องเงินออม คำถามก็คือเมื่อเราอายุ 60 ปี ชีวิตการทำงานจบลง แล้วเราจะทราบได้อย่างไรว่า เงินออมของเราจะพอสำหรับค่าใช้จ่ายที่จะเกิดขึ้นในอนาคตหรือไม่

สวัสดิการทางสังคมขั้นพื้นฐานที่คนทั่วไปรู้จักกันในชื่อที่เรียกว่า “ประกันสังคม” จึงเป็นตัวลดความเสี่ยงในขั้นต้นซึ่งหลายคนอาจยังไม่รู้ว่าจำนวนเงินสมทบที่จ่ายไปแต่ละครั้ง หมายถึงการออมเงินเพื่อยามเกษียณไปด้วยในตัวครับ

โดยปกติแล้ว เงินสมทบของประกันสังคม จะทำหน้าที่คุ้มครองอยู่ 7 อย่าง คือ การเจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต สงเคราะห์บุตร ว่างงาน และตัวสุดท้าย คือ “ชราภาพ” ซึ่งเป็นกองทุนที่ทุกคนมองข้าม แต่ผมว่าน่าจับตามองมากที่สุด เพราะมันให้เงินบำนาญตั้งแต่ตอนเกษียณที่อายุ 55 ปีไปจนตลอดชีวิต (ย้ำว่าตลอดชีวิตเลยทีเดียวนะครับ)

หากคิดในอัตราสูงสุด คือเราจะต้องจ่ายเดือนละ 750 บาท เงินจำนวนนี้ถูกเก็บเป็นเงินออมชราภาพ (หรือภาษาทั่วไปเรียกว่า เงินออมบำนาญ) ถึง 450 บาททีเดียว เมื่อส่งเงินสมทบเกินกว่า 15 ปี และอายุครบ 55 ปี เราก็จะได้รับเงินบำนาญไปตลอดชีวิต

เคล็ดลับที่หลายคนไม่ควรพลาด คือ…

เพียงแค่เราเริ่มออมเงินเร็วขึ้น ระยะเวลาในการออมก็จะมีมาก ทำให้เงินออมเพื่อบำนาญก็จะมีมากขึ้นตามไปด้วยครับ โดยเฉพาะอย่างยิ่งทางประกันสังคมจะมีตัวคูณที่เหมือนโบนัสเพิ่มให้ในตอนจ่ายเงินบำนาญ ถ้ามีระยะเวลาที่ทยอยจ่ายสมทบเป็นจำนวนมาก เรียกว่ายิ่งจ่ายนานก็จะยิ่งคุ้ม

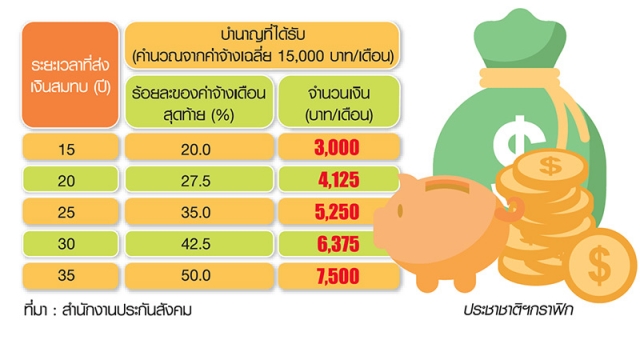

บำนาญจากประกันสังคม จะให้อยู่ราว ๆ 20-60% ของเงินเดือน หรือดูง่าย ๆ ตามตารางเงินนี้ครับ ว่ายิ่งส่งเงินสมทบมานานแค่ไหน ก็จะได้รับเงินบำนาญเพิ่มขึ้นนั่นเอง

ตัวอย่าง ผู้ประกันตนที่มีรายได้เดือนละ 15,000 บาท ส่งเงินสมทบเป็นเวลา 20 ปี จะมีสิทธิรับบำนาญรายเดือน เดือนละ 4,125 บาท แต่ถ้าส่งถึง 35 ปีจะได้รับเงินถึง 7,500 บาทไปตลอดชีวิต

แต่สำหรับบางคนที่ส่งเงินสมทบไม่ครบ 180 เดือน (หรือน้อยกว่า 15 ปี) จะไม่สามารถรับบำนาญรายเดือนได้ ในกรณีนี้จะมีการคืนเงินออมให้เต็มจำนวน รวมกับเงินสมทบจากนายจ้างพร้อมดอกผล เมื่ออายุครบ 55 ปี

ดังนั้น หากโดนนายจ้างตัดเงินเข้าระบบประกันสังคมก็ไม่ต้องตกใจไป ถือเป็นการออมเพื่อการเกษียณอีกแบบหนึ่งที่ทุกคนอาจจะยังไม่รู้ตัว ซึ่งเป็นการจ่ายเงินในปริมาณน้อย แต่ได้รับผลประโยชน์เยอะ เพราะมีทั้งนายจ้างและภาครัฐคอยสมทบ (เรียกง่าย ๆ ว่า แถม) เงินเข้าไปในกองให้เราด้วย ผมถือว่าเป็นตัวเลือกที่คุ้มมากที่สุดทางหนึ่ง

มาวางแผนการเงินให้ถูกต้อง เมื่อถึงช่วงบั้นปลายของชีวิต หากอยู่อย่างพอเพียง ก็สามารถมีเงินบำนาญเลี้ยงตัวเองได้ตลอดชีวิตทีเดียวครับ

ที่มาบทความ : http://www.prachachat.net/news_detail.php?newsid=1481705453