ในปีใหม่นี้นับเป็นช่วงเวลาดีที่จะได้ทบทวนเรื่องการเงินของตัวเองว่าที่ผ่านมา มีอะไรที่ต้องทำเพิ่มเติม อะไรที่ทำได้ดีแล้ว และต่อไปนี้เป็นหัวข้อง่ายๆ ที่ทุกคนสามารถนำไปตรวจสอบดูได้ว่า แผนการเงินของตัวเองนั้นมีอะไรที่ควรทำบ้าง

อย่ามองข้ามตัวสำรอง

ตามหลักการแล้ว เงินสำรองฉุกเฉินควรมีอยู่ประมาณ 3-6 เท่าของรายจ่ายในแต่ละเดือน เก็บไว้ในรูปของทรัพย์สินที่มีสภาพคล่องสูง เช่น เงินสด เงินฝากธนาคาร หรือกองทุนรวมตลาดเงิน แต่ในทางปฏิบัติจริงๆ อาจจะมากหรือน้อยแตกต่างกันไปตามลักษณะของรายได้แต่ละคน คนที่มีเงินได้เป็นกระแสเงินสดอย่างต่อเนื่อง หรือมีเงินได้จากหลายแหล่ง เช่นพ่อค้าแม่ค้า อาจจะเก็บไว้ที่ 3 เท่าก็เพียงพอ ในขณะที่คนที่มีลักษณะงานที่เป็นแบบ Project Base หรืองานที่ไม่ได้มีกระแสเงินสดเข้ามาบ่อยๆ แต่มาทีนึงเป็นจำนวนเยอะๆ ก็อาจจะสำรองเงินไว้มากกว่านี้ อาจจะเป็น 9-12 เดือนก็เป็นได้

ร่มฉุกเฉิน พร้อมใช้งานแค่ไหน???

ประกันภัยต่างๆที่เปรียบเหมือนกับร่มที่ต้องพร้อมกางในกรณีฉุกเฉิน หากวางแผนผิดพลาด ก็อาจกลายเป็นว่า เมื่อเกิดเหตุแล้ว ร่มไม่ยอมกาง หรือเกิดเหตุแล้ว ขนาดร่มเล็กเกินไปไม่พอต่อการรับมือกับภัยที่เกิดขึ้น วิธีง่ายๆคือลองสำรวจดูก่อนว่าสวัสดิการที่มีอยู่ตอนนี้ พร้อมรับมือกับเหตุร้ายแรงได้แค่ไหน ทรัพย์สินที่สำคัญๆ เช่น บ้านอยู่อาศัย ได้ทำประกันไว้มีทุนประกันครอบคุมความเสี่ยงภัยหรือไม่ ช่วงสิ้นปีอาจจะลองติดต่อกับตัวแทนหรือนายหน้าประกันให้มาช่วยทบทวนความคุ้มครองต่างๆที่มีอยู่ทั้งหมดในช่วงนี้ก็จะดีมาก

ภาษี วางแผนได้ก็เห็นเงินทันที

การจัดการกับภาษี โดยเฉพาะในวาระสิ้นปี มักมีเรื่องต่างๆเข้ามาเช่น งานปิดบัญชี งานเลี้ยงปีใหม่ วางแผนไปเที่ยว ฯลฯ ทำให้เราลืมตรวจเช็คตัวเอง โดยเฉพาะโบนัสที่เข้ามาพร้อมๆกับภาษี กว่าจะรู้ก็ปาเข้าไปวันที่ 31 ธันวา ซึ่งจะทำอะไรก็ไม่ทันแล้ว ดังนั้นก่อนจะสายเกิน เราควรทบทวนดูว่าในปีนี้ มีรายได้จากแหล่งใดบ้าง รวมกันแล้วตกอยู่ที่ฐานภาษีขั้นใด ตัวลดหย่อนภาษีที่เป็นเงินออมเช่น LTF RMF ประกันชีวิตและบำนาญ เราได้ซื้อครบตามจำนวนที่ตั้งใจไว้หรือไม่

Serious Money

เงินเก็บเพื่อเก็บ หรือที่บางคนเรียกกันว่า Serious Money ปกติแล้วเงินส่วนนี้จะเป็นเงินที่ใช้เพื่อเรื่องสำคัญแบบสุดๆในชีวิต ไม่มีไม่ได้ นั่นคือเงินเก็บเพื่อชีวิตในยามเกษียณ หากถามว่าเงินก้อนนี้ควรมี “อย่างน้อย” เท่าไหร่

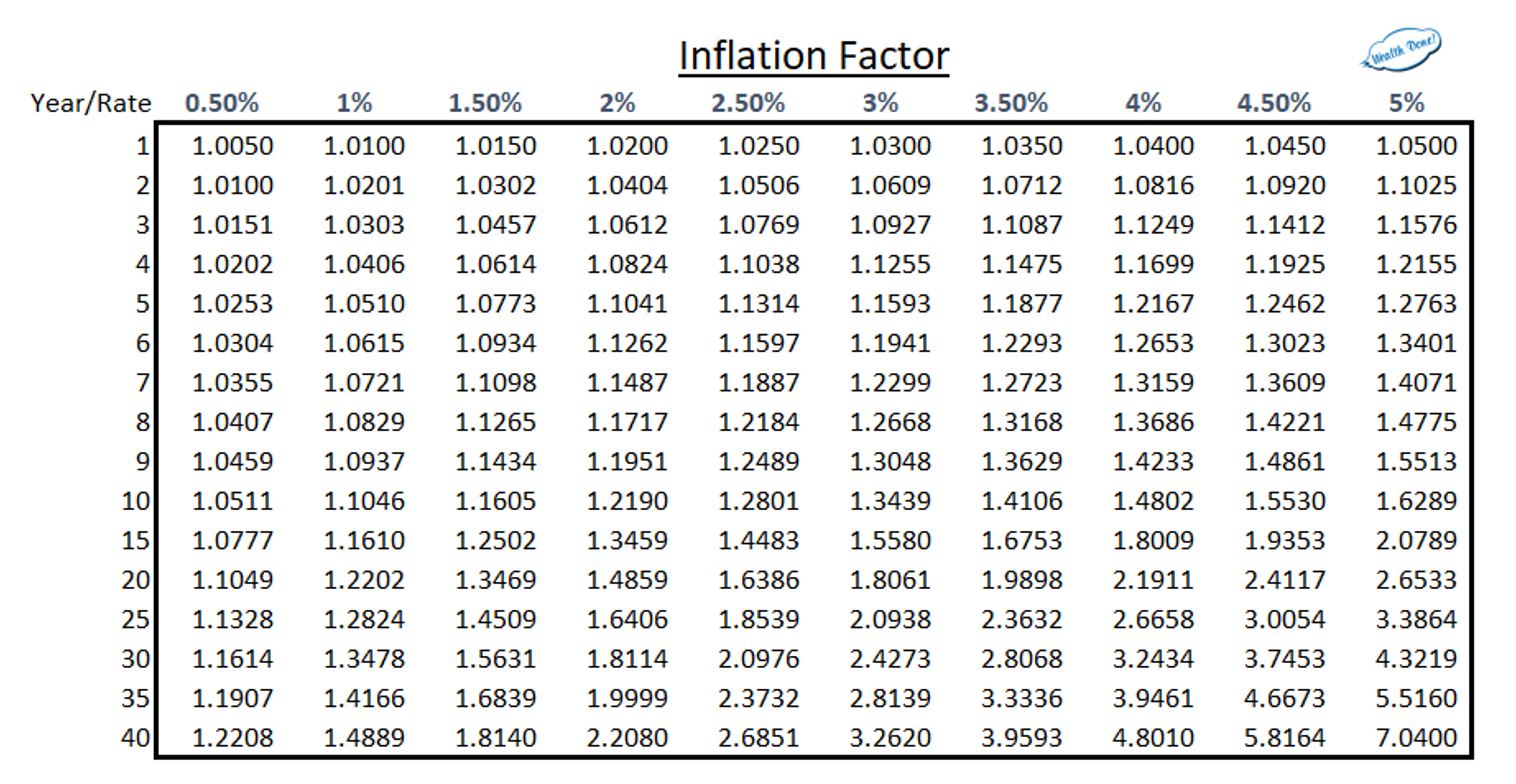

ตารางนี้คือ Inflation Factor โดยที่มาของตัวเลขนี้มาจาก สูตร (1+i)n นั่นเอง โดย i=อัตราเงินเฟ้อ และ n=จำนวนปีที่จะถึงวันเกษียณ

หากคิดแบบง่ายๆก็คือ ทุกวันนี้มีค่าใช้จ่ายส่วนตัวต่อปีเท่าไหร่ เช่นอีก 25 ปีจะเกษียณ ใช้เงินต่อเดือนเดือนละ 15,000 บาท หนึ่งปีก็ 180,000 บาทจากนั้นเอามาคูณด้วยตาราง Inflation Factor ก็จะได้ว่า ณ วันเกษียณจากเงินปีละ 180,000 บาท กลายเป็นว่าต้องใช้เงิน 180,000 x 2.09 ก็จะได้ประมาณ 360,000 จากนั้นก็เอาไปคูณด้วยจำนวนปีที่คาดว่าจะต้องใช้หลังเกษียณ เช่น 20 ปี เงินก้อนขั้นต่ำที่ต้องมีคือ 7.2 ล้านบาท

มี 2 ปัจจัยที่จะทำให้เราถึงเป้าหมายนี้ได้ เรื่องแรกคือผลตอบแทนของเงินก้อนนี้ซึ่งเดี๋ยวเราจะพูดกันต่อไป กับอีกส่วนที่สำคัญกว่าก็คือ “เงินต้น” ซึ่งนั่นเป็นโจทย์ว่าเราจะเก็บอย่างไรให้มีเงินต้นมาลงทุนในเงินก้อนนี้อย่างต่อเนื่อง บางคนใช้วิธีการเก็บเงินแบบอัตโนมัติมาช่วย เช่น ประกันสะสมทรัพย์ กองทุนสำรองเลี้ยงชีพ หรือการใช้โปรแกรมตัดเงินเข้ากองทุนอัตโนมัติทุกเดือนหรือทุกๆ สัปดาห์

ทบทวนพอร์ตการลงทุน

ลองสำรวจดูว่าในปีที่ผ่านมา เงินที่เราลงทุนไปนั้นเติบโตงอกงามมากน้อยแค่ไหน กับดักที่เราจะติดบ่อยๆคือ เรามักโฟกัสไปกับการกำไรหรือขาดทุนจากหลักทรัพย์ที่ลงทุนแค่กลุ่มหนึ่ง แต่ในแง่มุมของการวางแผนการเงินหากลองมานั่งทบทวนดู จะรู้ว่าทรัพย์สินที่เราถือครองมีหลากหลายมากกว่านั้น (ลองดูทั้งหมดทั้งเงินฝากธนาคาร ประกันชีวิต หุ้น ทอง กองทุน อสังหาฯ พันธบัตร กองทุนสำรองเลี้ยงชีพ เงินลงทุนในธุรกิจอื่นๆ) แนะนำว่าผลตอบแทนขั้นพื้นฐานที่สุดควรจะมีผลงานที่ไม่น้อยไปกว่าเงินเฟ้อ ที่ประมาณ 3% ต่อปี (ความจริงบ้านเราอัตราเงินเฟ้อย้อนหลัง 15 ปีเพียงแค่ประมาณ 2% เท่านั้นเอง)

https://thailandinvestmentforum.com/2017/10/02/inflationoct17/

หาเวลานั่งคุยกับที่ปรึกษาการเงิน

การได้คุยกับที่ปรึกษาการเงินที่ดี เค้าจะช่วยแนะนำไม่เพียงแค่เรื่องใดเรื่องหนึ่ง แต่จะเป็นคำแนะนำแบบองค์รวม ซึ่งรวมไปถึงเป้าหมายทางการเงินที่มีความสอดคล้องไปกับการใช้ชีวิตของเรา เช่น แผนกระแสเงินสด แผนเกษียณอายุและมรดก ถ้าเราโชคดีได้ที่ปรึกษาคนไหนที่มีคอนเน็คชั่นดีๆ เราก็จะได้ประโยชน์จากคอนเน็คชั่นของที่ปรึกษาได้ด้วยเช่นกัน

แต่ถ้าหากไม่ได้นั่งคุยกับที่ปรึกษาการเงิน จะนั่งคุยกับผู้ที่อยู่ในวิชาชีพอื่นๆเกี่ยวกับการเงินก็ได้ เช่น ตัวแทนประกัน พนักงานธนาคาร โบรกเกอร์หุ้น นักบัญชี เพราะว่าส่วนใหญ่คนที่เราคุยด้วยจะก็จะมีความรู้ลึกๆในด้านที่พวกเค้าทำงานอยู่อยู่แล้ว และสามารถเป็นประโยชน์กับเราได้เช่นกัน

เครื่องผลิตเงินของเราทำงานได้ดีขึ้นรึเปล่า???

เรื่องนี้อาจจะไม่ได้เกี่ยวข้องกับการวางแผนโดยตรง แต่ตราบใดที่เรามีศักยภาพที่จะทำเงินได้มากขึ้น นั่นก็แปลว่าเราสามารถไปถึงเป้าหมายทางการเงินได้เร็วขึ้น เครื่องผลิตเงินในที่นี้ก็คือตัวเรานี่แหละ ลองทบทวนดูว่าในปีที่ผ่านมา เราได้พัฒนาตัวเองให้มีศักยภาพดีขึ้นแค่ไหน ยิ่งเรามีความสามารถมากขึ้นไม่ว่าทางใดก็ทางหนึ่ง เราก็ยิ่งมีโอกาสสร้างงานสร้างเงินได้มากขึ้น ความรู้ความเข้าใจที่นำมาใช้ในการทำงาน ทักษะต่างๆที่เพิ่มขึ้น รวมไปถึงสายสัมพันธ์และเครือข่ายต่างๆ สิ่งเหล่านี้ล้วนมีผลต่อแผนการเงินในอนาคตทั้งนั้น

ขอแถมอีกข้อ ซึ่งสำคัญมากในยุค 4.0 นี้ นั่นคือการทบทวนเรื่องรหัสผ่านบัญชีออนไลน์ต่างๆที่เราใช้อยู่เป็นประจำ คอยตรวจสอบดูว่ามีการตั้งรหัสผ่านที่รัดกุมแค่ไหน รวมไปถึงบัตรเครดิต บัตรเอทีเอ็มทั้งหมดทุกใบที่เราใช้อยู่ด้วย

การได้เริ่มวางแผนการเงิน ก็เหมือนเป็นการวางแผนชีวิตไปในตัว การวางแผนการเงินที่รัดกุม ก็จะทำให้การใช้ชีวิตราบรื่น เมื่อเริ่มปฏิบัติตามแผนการเงิน ก็เหมือนกับการเริ่มเดินเครื่องจักรและสายพานการผลิต ทุกอย่างดำเนินไปโดยระบบ รอวันที่จะบรรลุเป้าหมายการเงินในอนาคต

แน่นอนว่าแผนการเงินไม่ใช่สิ่งที่วางแผนจบในครั้งเดียว แต่จะต้องหมั่นทบทวนปรับปรุงในแผนที่เราวางไว้ด้วย เพราะในชีวิตย่อมมีเหตุการณ์และความไม่แน่นอนต่างๆเข้ามาตลอดเวลา แต่อย่างน้อย การได้มีแปลนที่เป็นหลักจับต้องได้ ก็จะช่วยให้การดำเนินชีวิตราบรื่นมากขึ้น และสุดท้ายเราควรยึดหลักของแผนการเงินที่ว่า…

“แผนการเงินที่ดี ไม่ใช่แผนที่ทำให้ได้ผลตอบแทนสูงที่สุด แต่เป็นแผนที่ทำให้เราสามารถใช้ชีวิตได้โดยปราศจากความกังวล”

โดย WealthDone