คนเป็นราชการ เงินเดือนน้อย แต่มีบำนาญและสวัสดิการดี ในตอนเกษียณ ส่วนคนทำงานเอกชนเงินเดือนสูง แต่มีทางเลือกในการลงทุนและเก็บเงินเพื่อเกษียณเอง แบบไหนดีกว่ากันนะ ?

ไม่มีแบบไหนดีกว่า ขึ้นอยู่กับการบริหารเงินเพื่อเกษียณของแต่ละคน

คนทำงานเอกชน เงินเดือนสูง แต่ถ้าไม่เก็บเงิน ก็จนได้

ส่วนข้าราชการ สร้างแต่หนี้ ก็จนได้เหมือนกัน

วันนี้ผมจะมาแชร์ 10 ข้อคิด เกษียณสุข จาก คุณพ่อ คุณแม่ ซึ่งเป็นข้าราชการบำนาญ

1. ต้องมีเงิน

อันนี้สำคัญมาก หลังเกษียณไม่มีรายได้อีกต่อไปแล้ว สำหรับข้าราชการจะมีบำนาญมาให้ทุกเดือน แต่ทำงานเอกชนจะไม่มีบำนาญ จำเป็นต้องเก็บเอง แต่ทำเอกชนมีทางเลือกในการลงทุนกว่า ขึ้นอยู่กับว่า จะเริ่มออมตอนไหน

2. อย่าหวังพึ่งแต่บำนาญ

แค่บำนาญ ไม่เพียงพอ จะต้องลงทุนเพิ่มเติมด้วย คุณแม่จะเป็นคนชอบวางแผน ท่านได้ลงทุนในบ้านเช่าและอสังหาริมทรัพย์ไว้ เพื่อเป็นเงิน Passive Income หลังเกษียณเพิ่มเติมจากบำนาญ

คนทำงานเอกชน มีวิธีการลงทุนให้เลือกมากมาย เช่น ลงทุนใน RMF , SSF , กองทุนสำรองเลี้ยงชีพ และ บำนาญ ก็ควรจะกระจายการลงทุนให้เหมาะสม มีแผนการเกษียณของตัวเองให้ชัดเจน

3. มีเงินยังไม่พอ ต้องมีเพื่อน

แต่มีเงินอย่างเดียวไม่เพียงพอที่จะเกษียณสุข จะต้องมีเพื่อนที่เข้าใจกัน ช่วยเหลือกันได้ยามมีปัญหา โดยเฉพาะ ปัญหาเรื่องสุขภาพ

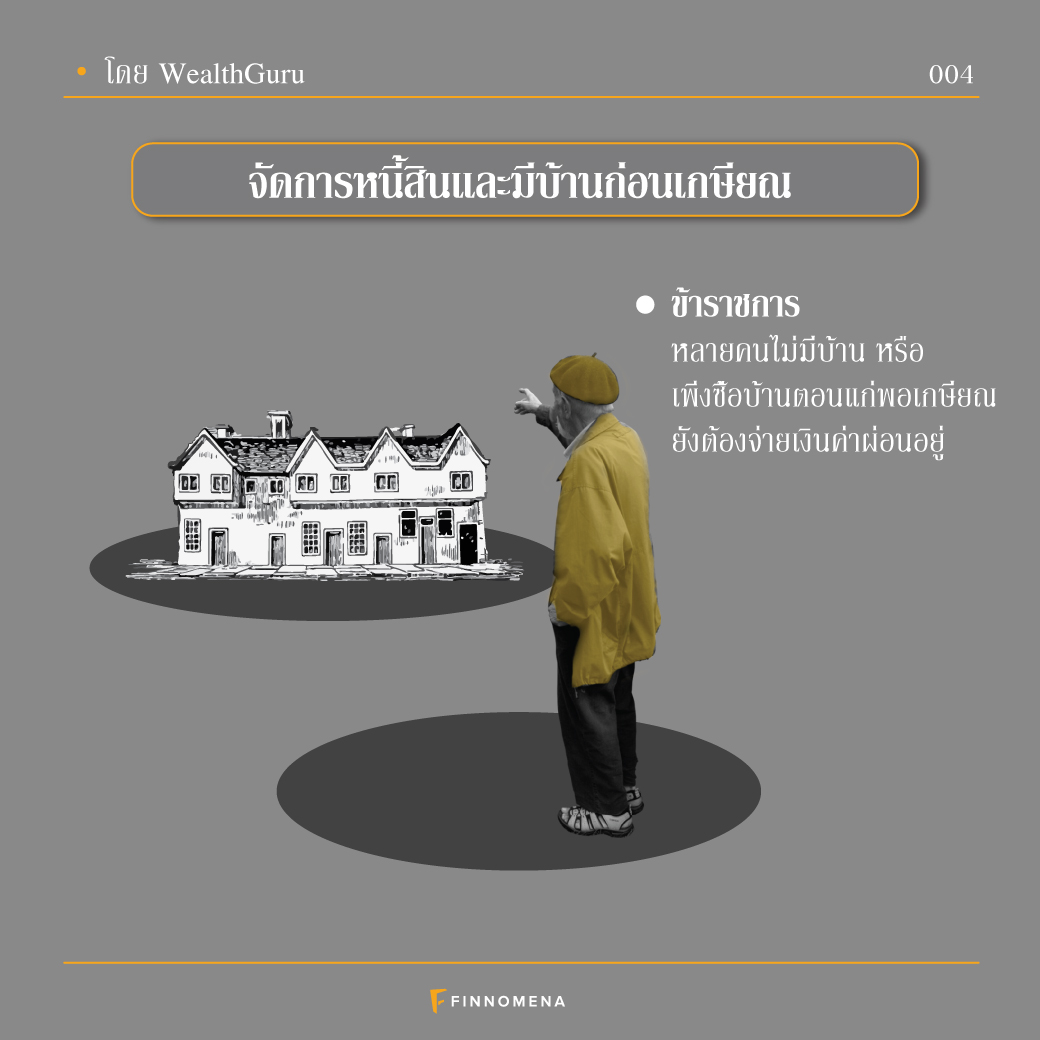

4. จัดการหนี้สินและมีบ้านก่อนเกษียณ

ถ้ามีหนี้สิน ต้องจัดการชำระให้หมดก่อนเกษียณ ยิ่งถ้ายังไม่มีบ้านยิ่งต้องมีก่อน มีข้าราชการหลายคนไม่มีบ้าน หรือ เพิ่งซื้อบ้านตอนแก่ พอเกษียณ ยังต้องจ่ายเงินค่าผ่อนอยู่

5. สุขภาพสำคัญกว่า เงิน

แม้มีเงิน แต่ถ้าสุขภาพหลังเกษียณแย่ ไม่สบายบ่อย มีโรคประจำเยอะ ทำให้ต้องเสียเวลาและเสียเงินเพื่อรักษา

6. ยิ่งแก่ ค่ารักษาพยาบาลจะเพิ่มขึ้น

ตอนนี้คุณพ่ออายุ 86 ปี ส่วนคุณแม่ 74 ปี ทั้งคู่กินยา มื้อละ 3-4 เม็ด แม้ทั้งคู่จะพยายามรักษาสุขภาพ แต่สังขารนั้นไม่เที่ยง ความเจ็บป่วยเกิดขึ้นได้ตลอดเวลา

ข้าราชการจะสามารถเบิกค่ารักษาพยาบาลจากรัฐได้ แต่คนทำงานเอกชนละ หลังเกษียณจะต้องทำอย่างไรกับค่ารักษาพยาบาลที่มากขึ้นตามอายุ ดังนั้นส่วนหนึ่งควรจะมีแผน Long term Health เพื่อช่วยบรรเทาปัญหานี้

7. ระวังเป็นโรคร้ายตอนอายุเยอะ

การเป็นโรคร้ายตอนอายุเยอะ บางครั้งเรากำหนดไม่ได้ คุณแม่ผมอายุ 74 ปี เป็นมะเร็งเต้านม ต้องผ่าตัด ด้วยความเป็นข้าราชการ ไม่มีต้องเสียเงินเลย แต่ก็ต้องเจ็บตัว

แต่คนทำงานเอกชนละ หลังเกษียณ ถ้าเป็นโรคร้ายแรง จะต้องเสียเงินก้อนใหญ่ในการรักษา ก็จะเป็นปัญหา

8. ยิ่งอายุมากขึ้น ต้องจ้างคนดูแล

อายุมากขึ้น การเดินการหยิบจับอะไรก็จะช้าไปหมด แรงก็ไม่ค่อยจะมี ยิ่งถ้าไม่สบาย ยิ่งลำบาก หลายครั้ง คุณพ่อแม่จะต้องจ้าง คนมาช่วยดูแล เนื่องจาก ท่านอยู่ต่างจังหวัดส่วนผมทำงานที่กรุงเทพ

ค่าใช้จ่ายในส่วนนี้ ประมาณ 10,000 – 20,000 บาทต่อเดือน คนที่ไม่มีลูกควรจะเผื่อค่าใช้จ่ายในส่วนนี้ในการวางแผนเกษียณ ไม่ใช่นั้นเงินที่เตรียมไว้อาจจะใช้ไม่พอ

9. พึ่งพาลูกให้น้อยที่สุด

คุณพ่อแม่ บอกผมว่า ตนเป็นที่พึ่งเองตน พยายามจะพึ่งพาลูกให้น้อยที่สุด ไม่เป็นภาระให้ลูกหลาน ลูกก็มีภาระต่อครอบครัวและหน้าที่การงาน ผมก็ควรจะทำเช่นกันในยามเกษียณ เก็บเงินไว้เกษียณเองจะได้ไม่เป็นภาระลูกหลานในอนาคต

10. อายุอาจจะยืนยาวกว่าที่คาด

ไม่มีใครคาดการความตายได้ บางครั้งมาเร็ว บางครั้งมาช้า ถ้าอายุยืนเกินกว่าจะคาดการ เงินที่เก็บไว้จะเพียงพอหรือไม่

ถ้าเป็นข้าราชการไม่มีปัญหา เพราะยังมีบำนาญและเบิกค่ารักษาพยาบาลได้ แต่คนทำงานเอกชน ก็จะต้องมีแผนจัดความเสี่ยง ที่เรียกภาษาการเงินว่า Longevity risk ความเสี่ยงจากการอายุยืนเกินกว่าที่คาด

แผนเกษียณเดิมของผม อายุขัยคาดการอยู่ที่ 80 ตอนนี้ผมจะขยับเป็นอายุ 90 ปี นั้นหมายความว่าจะต้องเก็บเงินเพิ่มขึ้น

โชคดีที่คุณพ่อคุณแม่วางแผนไว้ ทุกวันนี้ท่านใช้ชีวิตเกษียณสุข

แม้จะไม่ได้ร่ำรวย แต่ก็ไม่ขัดสน มีเงินให้หลานบ้าง

เริ่มต้นวางแผนเกษียณ Now!!

แล้วทุกท่านจะเกษียณสุข

WealthGuru