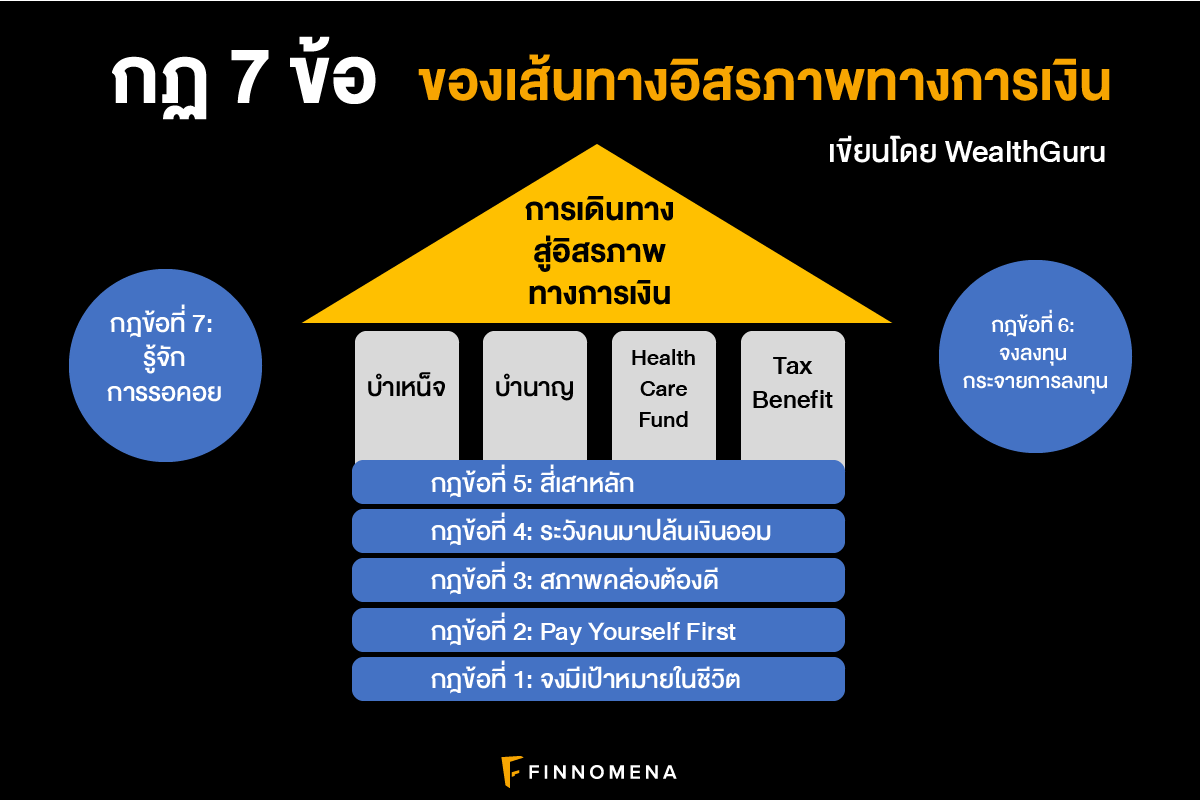

วันศุกร์ที่ 12 ก.ค. 2562 ผมได้รับเชิญจาก Tencent (Thailand) เพื่อให้ความรู้ทางด้านการเงินแก่พนักงาน ผมเลือกตั้งชื่อหัวข้อว่า “การเดินทางสู่อิสรภาพทางการเงิน” เป็นงานพูดให้ความรู้และมีการทำ workshop เพื่อให้พนักงานเกิดความเข้าใจมากขึ้น วันนี้ผมมาขอแชร์กฏ 7 ข้อที่จะทำให้คุณอยู่บนเส้นทางของอิสรภาพทางการเงิน

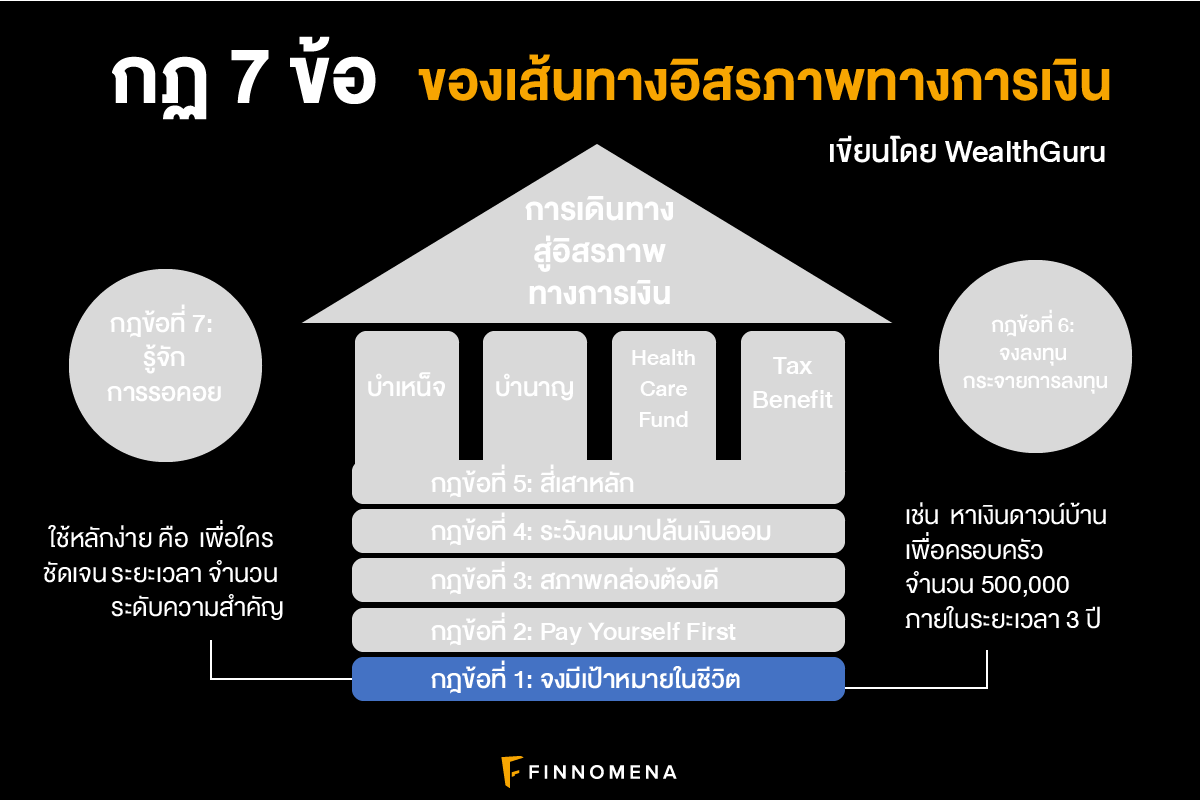

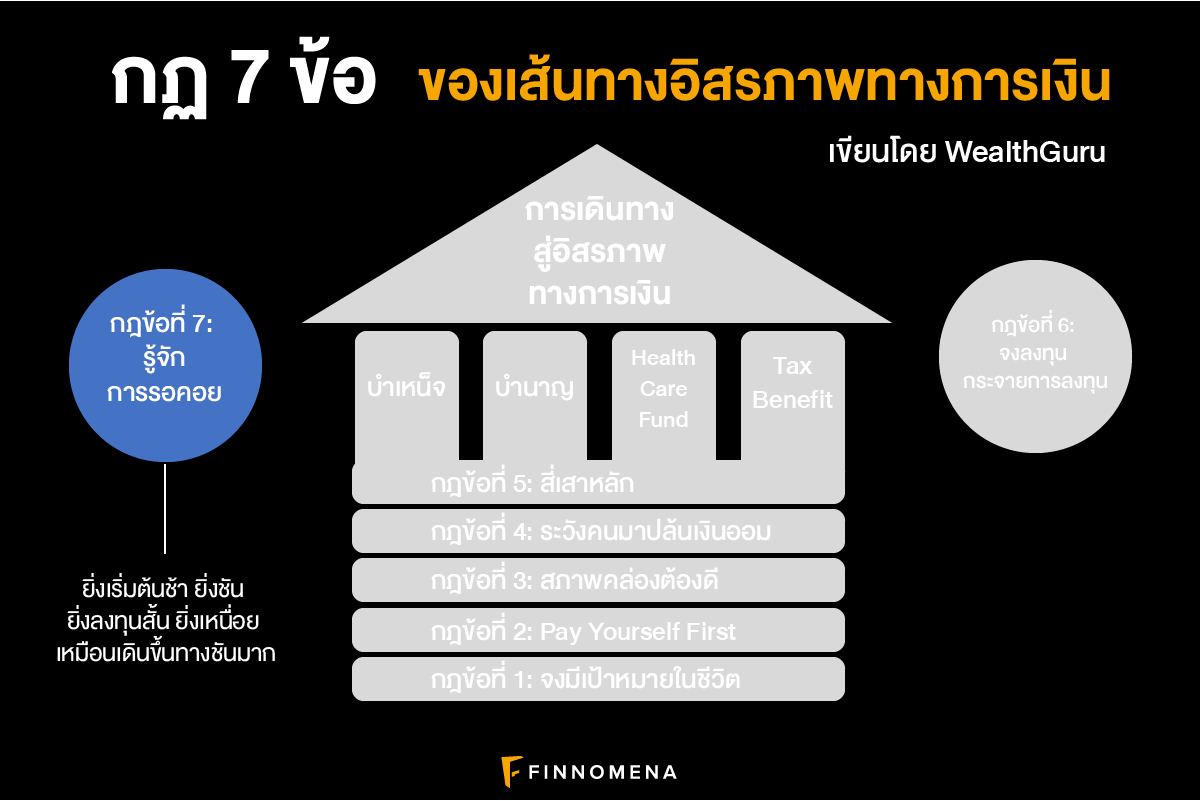

กฏข้อที่ 1 : จงมีเป้าหมายในชีวิต

อยากวางแผนการเงินแต่ไม่รู้เป้าหมายในชีวิตของตัวเอง แผนการนั้นย่อมไม่เกิด เหมือนกับการเดินทาง เราจะต้องรู้เป้าหมายก่อนถึงจะกำหนดการเดินทางของเราได้

การกำหนดเป้าหมายการเงินจะใช้หลักง่าย คือ เพื่อใคร ชัดเจน ระยะเวลา จำนวน ระดับความสำคัญ

เช่น หาเงินดาวน์ บ้าน เพื่อครอบครัว จำนวน 500,000 ภายในระยะเวลา 3 ปี

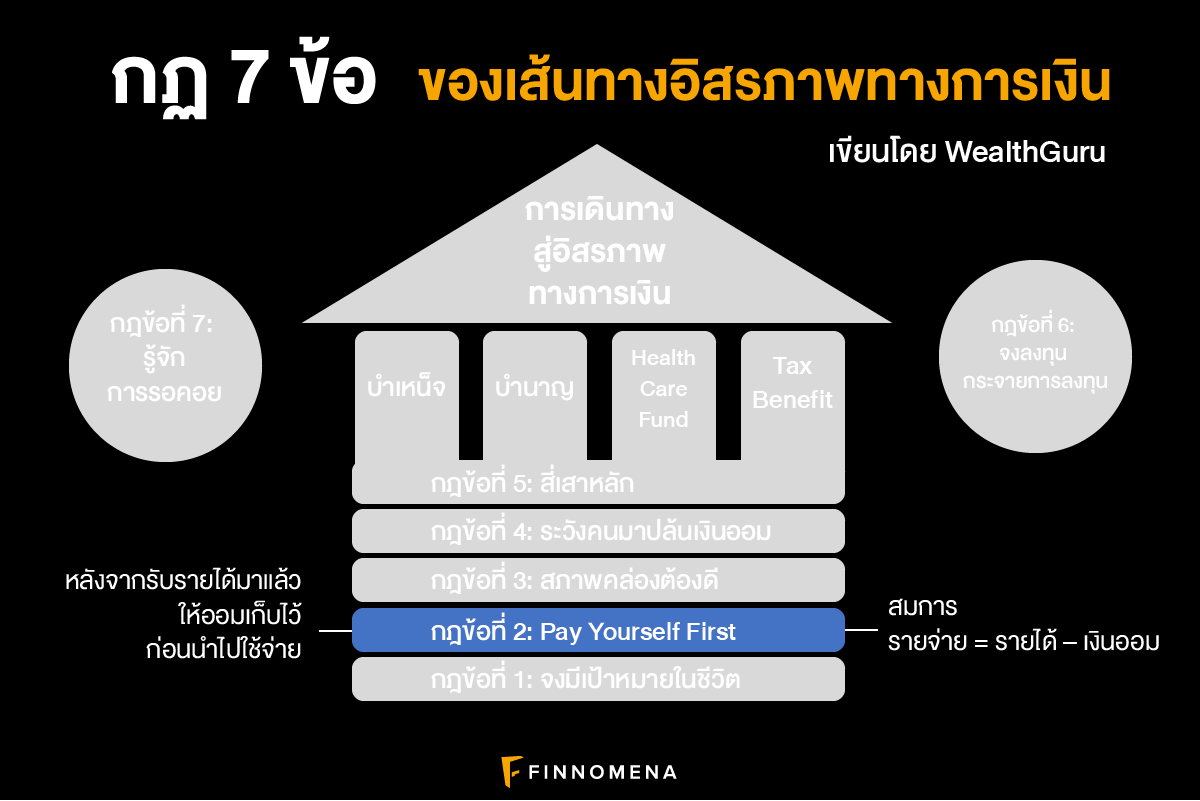

กฏข้อที่ 2: Pay yourself first

หลังจากรับรายได้มาแล้วให้ออมเก็บไว้ก่อน ก่อนที่จะไปจ่ายค่าใช้จ่ายต่างๆ

ทั่วไปจะใช้สมการ เงินออม = รายได้ – รายจ่าย

Pay yourself first สมการ รายจ่าย = รายได้ – เงินออม

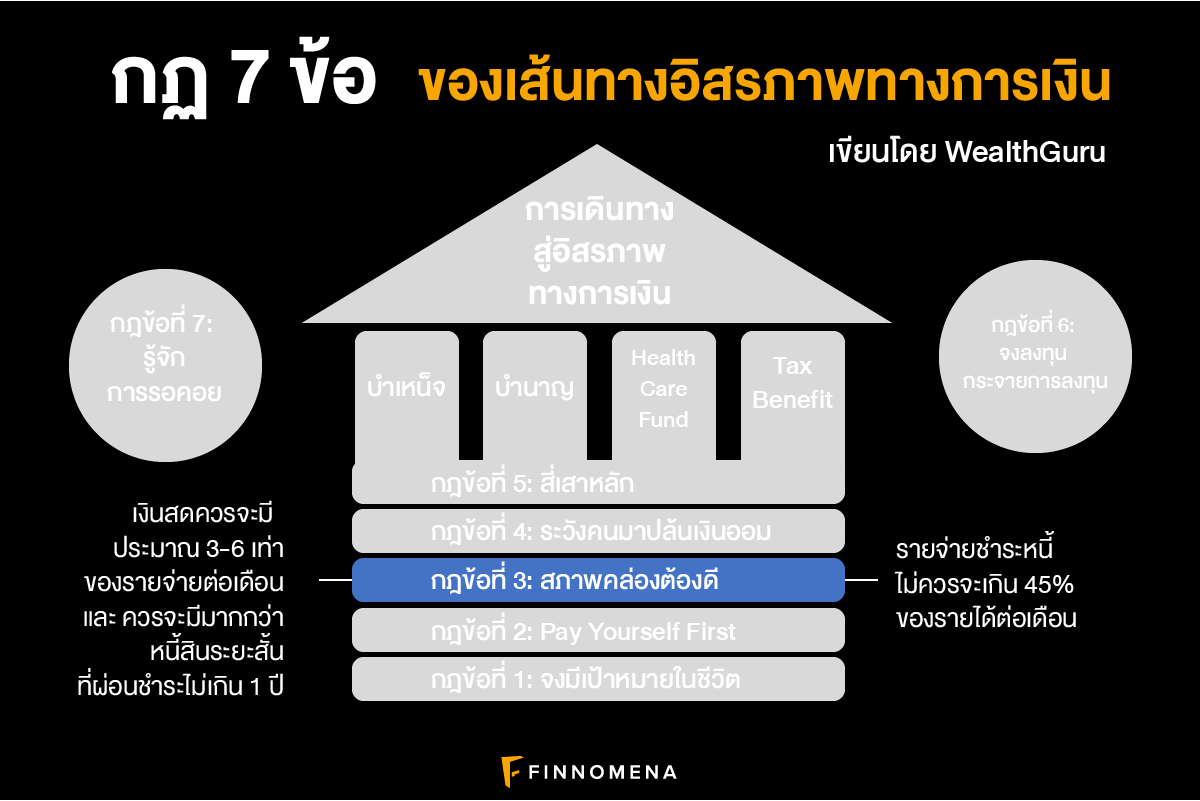

กฏข้อที่ 3: สภาพคล่องดี

รู้ได้อย่างไรว่า สภาพคล่องดี ตรวจสอบง่ายๆ

เงินสดควรจะมี ประมาณ 3-6 เท่าของรายจ่ายต่อเดือน เช่น รายจ่ายต่อเดือน 10,000 ก็ควรจะมีเงินสด 60,000 บาทต่อเดือน

เงินสด ควรจะมีมากกว่าหนี้สินระยะสั้นที่ผ่อนชำระไม่เกิน 1 ปี เช่น มีหนี้สินระยะสั้นอยู่ 100,000 เงินสดควรจะมีมากกว่า 100,000

รายจ่ายชำระหนี้ไม่ควรจะเกิน 45% ของรายได้ต่อเดือน เช่น ต้องจ่ายค่าผ่อนบ้าน 50,000 ต่อเดือน ในขณะที่มีเงินเดือน 100,000 ซึ่งเกิน 50%

กฏข้อที่ 4: ระวังคนมาปล้นเงินออม

หลายคนคง งง ใครจะมาปล้นเงินออม

มีโจรหลายประเภทที่มาปล้นเงินออม เช่น

-โจรค่ารักษาพยาบาลทั่วไป

-โจรค่ารักษาพยาบาลโรคร้ายแรง

-โจรค่ารักษาพยาบาลของคนที่เราดูแล เช่น พ่อแม่ ลูก

โจรพวกนี้ปล้นเงินออมที่เรามีอยู่ในปัจจุบัน

-โจรความตาย จะพิเศษคือจะปล้นเงินที่เราหาได้ในอนาคต

เราควรจะโอนความเสี่ยงไปให้ประกัน เพื่อความจัดการความเสี่ยงตรงนี้

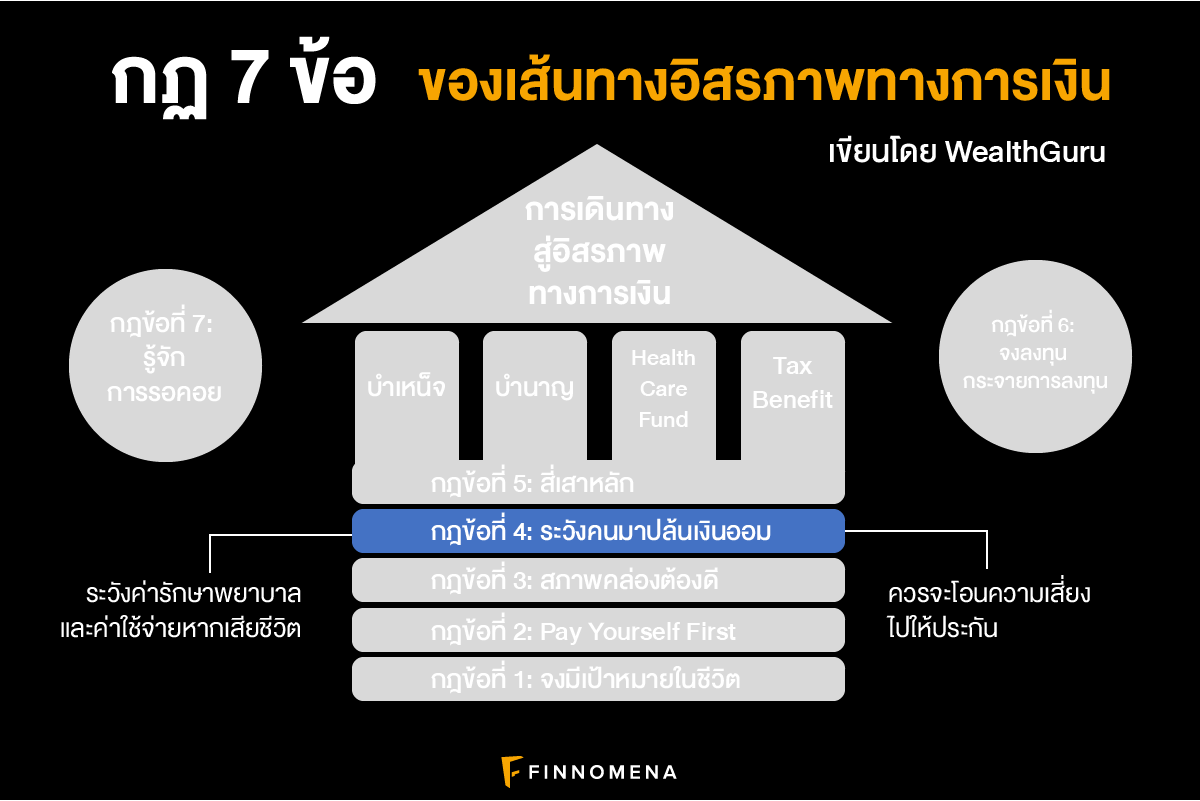

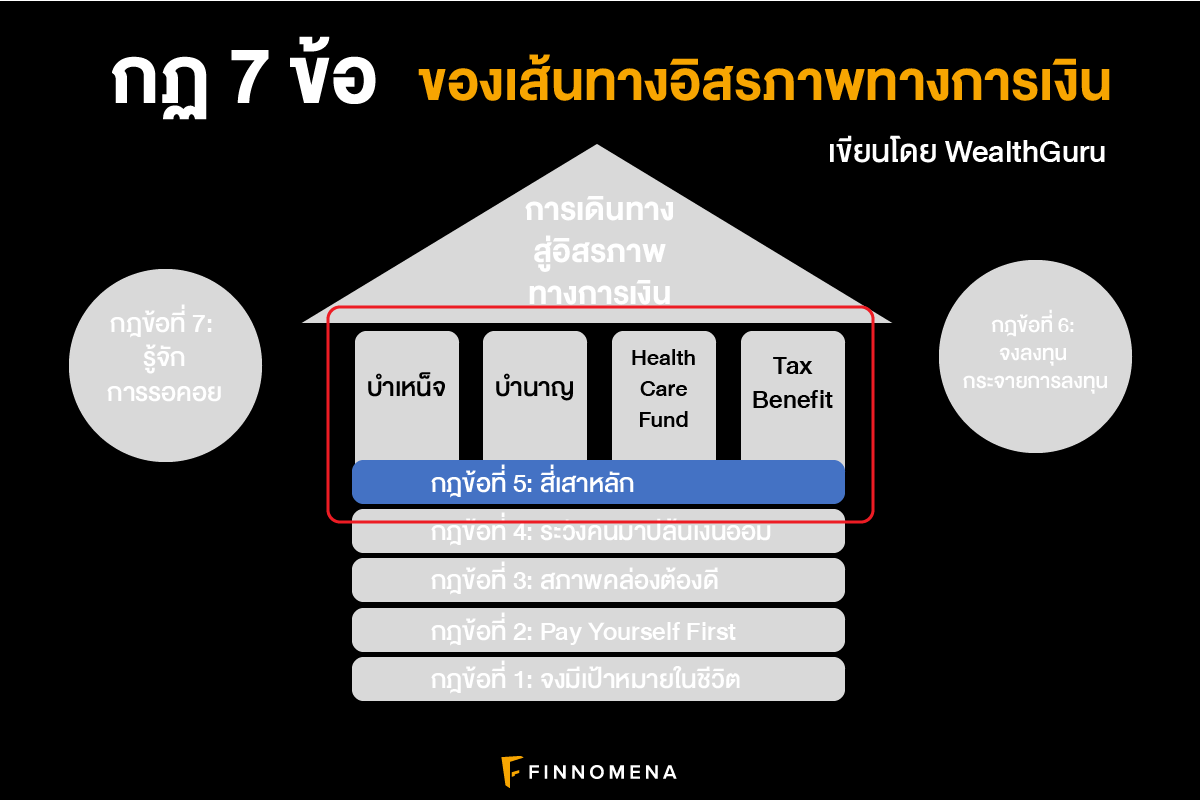

กฏข้อที่ 5: สี่เสาหลัก

ถ้าพูดถึงการวางแผนเกษียณหลายคนจะนึกถึงสินค้าทางการเงินก่อน เช่น RMF / บำนาญ / LTF

ถ้ามองในมุมของสินค้ามากเกินอาจจะทำให้แผนเกษียณไม่ครบองค์ประกอบได้

4 เสาหลักของแผนการเกษียณ

-Health Care Fund

-บำเหน็จ

-บำนาญ

-Tax benefit

สามารถอ่านรายละเอียดได้ที่

https://www.finnomena.com/wealthguru/4-foundations-of-retirement/

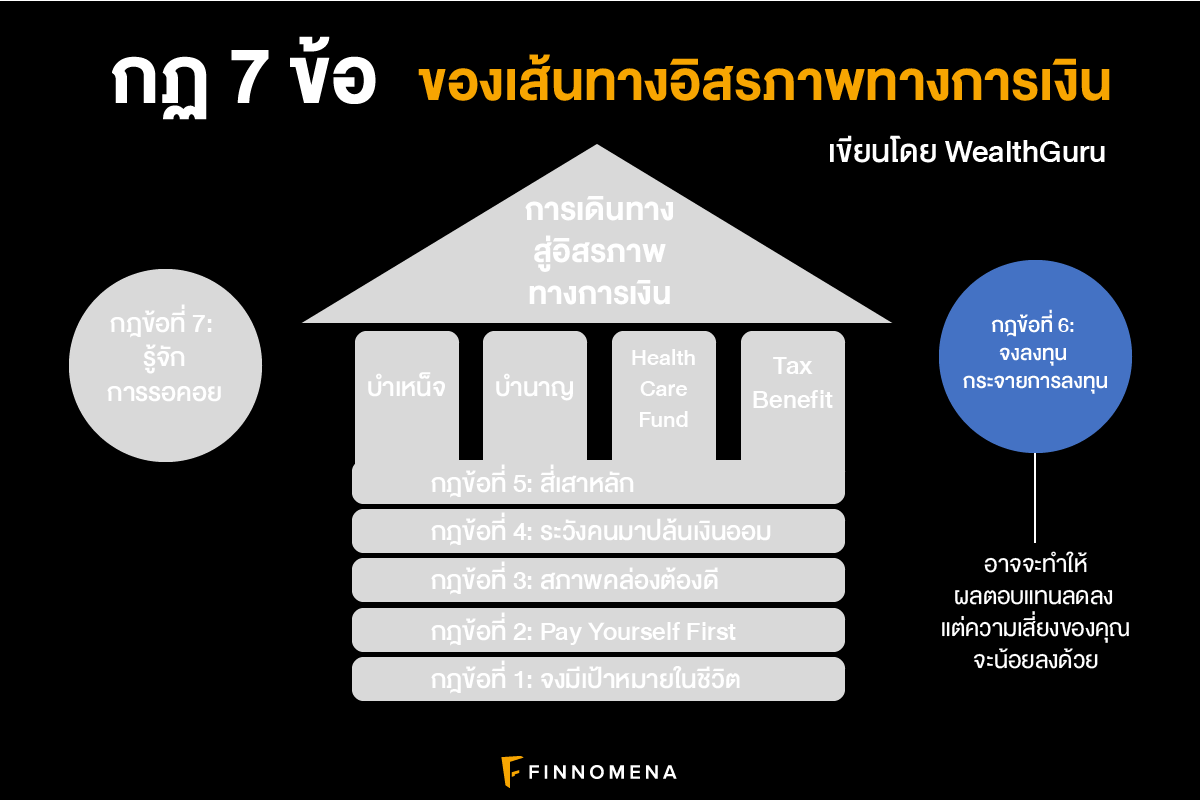

กฏข้อที่ 6: จงกระจายการลงทุน

รูปที่ 1: เปรียบเทียบผลการดำเนินงานของกองทุน ณ วันที่ 2 ก.ค. 2019 (ที่มา: FINNOMENA Fund)

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

เกิดอะไรขึ้นถ้าคุณลงทุนในกองทุน TMBGQG ในช่วงเริ่มต้นปี 2018

คุณจะพบกับการติดลบ > 15%

จะดีกว่าไหม ถ้าคุณจะกระจายการลงทุน

การกระจายความเสี่ยงอาจจะทำให้ผลตอบแทนลดลง แต่ความเสี่ยงของคุณจะน้อยลงด้วย

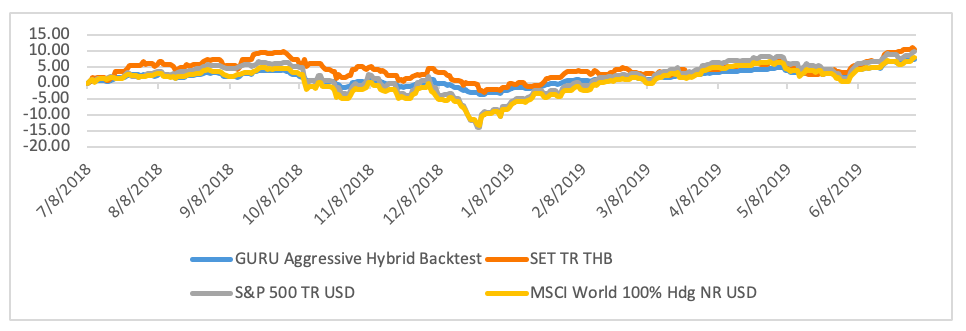

ผมขอยกตัวอย่าง ถ้าคุณลงทุนใน พอร์ต Global Aggressive Hybrid ตั้งแต่ กลางปี 2018 จนถึงปัจจุบัน

รูปที่ 2,3: เปรียบเทียบผลการดำเนินงานของพอร์ต Global Aggressive Hybrid และดัชนีอื่นๆ ณ วันที่ 1 ก.ค. 2019

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

คุณจะพบว่า แม้ผลตอบแทนจะไม่ชนะผลตอบแทนของ SET TR แต่ตัว Max Drawdown กลับน้อยกว่า เพราะ ผลจากการกระจายสินทรัพย์

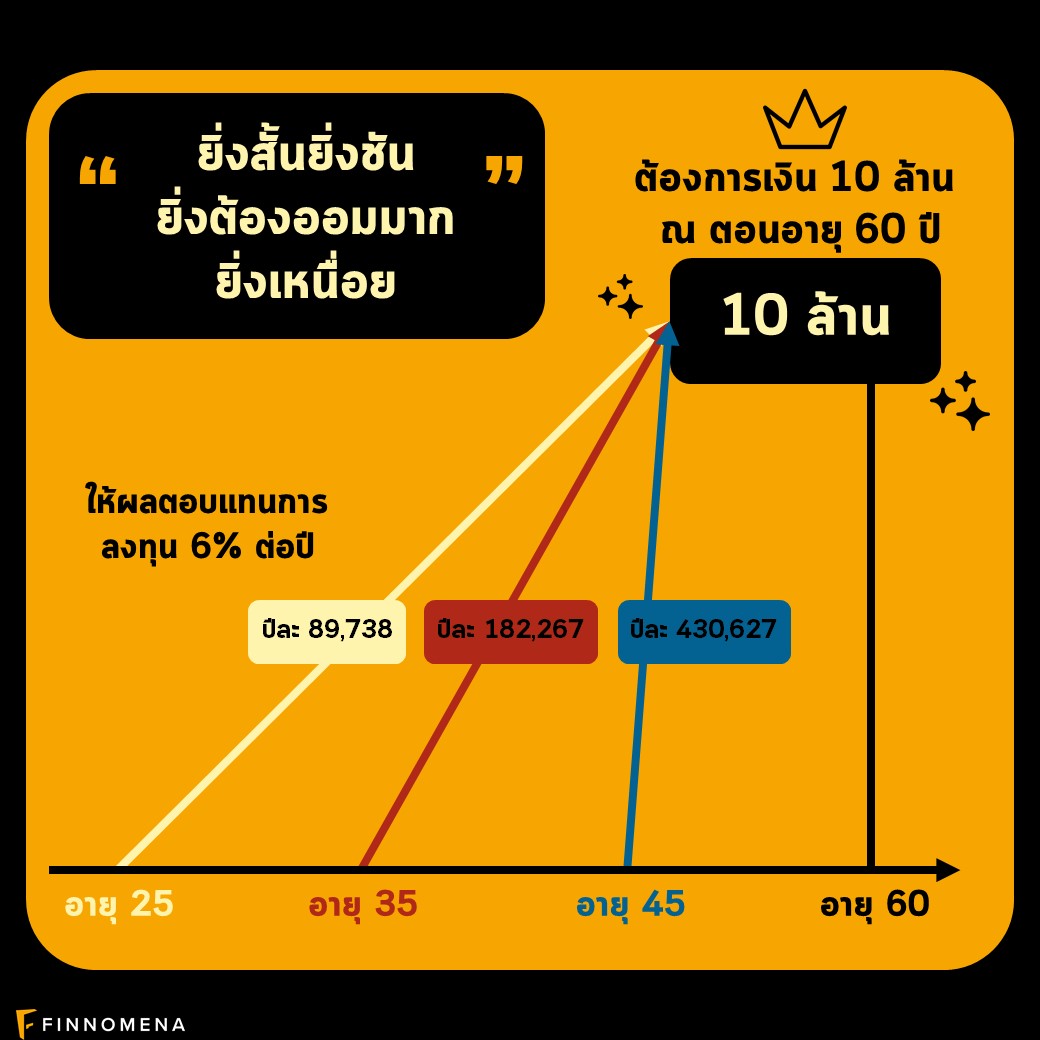

กฎข้อที่ 7: รู้จักการรอคอย

จากรูป ถ้าคุณต้องการเงิน 10 ล้าน ณ ตอนอายุ 60 ปี

-ถ้าคุณเริ่มต้นลงทุน ตอนอายุ 25 คุณจะต้องลงทุนปีละ 89,738 ผลตอบแทนอยู่ที่ 6%

-ถ้าคุณเริ่มต้นลงทุน ตอนอายุ 35 คุณจะต้องลงทุนปีละ 182,267 ผลตอบแทนอยู่ที่ 6%

-ถ้าคุณเริ่มต้นลงทุน ตอนอายุ 45 คุณจะต้องลงทุนปีละ 430,627 ผลตอบแทนอยู่ที่ 6%

ยิ่งเริ่มต้นช้า ยิ่งชัน ยิ่งลงทุนสั้น ยิ่งเหนื่อย เหมือนเดินขึ้นทางชันมากๆ ครับ

จะต้องรู้จักการรอคอยการลงทุนให้มันเกิดดอกผล

WealthGuru

ติดตาม WealthGuru ได้ที่เพจ https://www.facebook.com/wealthguruconsulting

เริ่มลงทุนเพื่อเกษียณด้วยพอร์ตลงทุนแบบ Global Aggressive Hybrid พอร์ตกองทุนที่จัดโดย WealthGuru ซึ่งลงทุนในสินทรัพย์ทั่วโลก ทั้งเชิงรุกและเชิงรับ เหมาะสำหรับผู้ที่ต้องการให้เงินสร้างความมั่งคั่งในอนาคต สามารถดูรายละเอียดและลงชื่อรับบริการได้ที่นี่

https://www.finnomena.com/port/wealthguru/ หรือแบนเนอร์ข้างล่างเลย

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน