หลายคนคิดว่าการวางแผนการเงินเพื่อการศึกษาบุตร แค่ฝากธนาคาร หรือ ซื้อกองทุนก็จบไม่ใช่หรอกหรือ ? แต่แท้จริงกระบวนการจะซับซ้อนกว่าที่คิด โดยกระบวนการวางแผนการเงินเพื่อการศึกษาบุตรมีดังนี้

1. เป้าหมาย

อะไรคือเป้าหมายของพ่อแม่ ที่จะส่งลูกไปเรียน เรียนการศึกษาแบบไหน ต้องการส่งถึงระดับไหน

กรณีตัวอย่างมีเป้าหมายดังนี้

ข้อมูลบุตร

บุตรชาย อายุ 1 ขวบ

พ่อต้องการให้เรียนหลักสูตร International ตั้งแต่ อนุบาล 1 ถึง ประถมศึกษาปีที่ 6 หลังจากนั้น ก็ส่งลูกไปเรียนที่สิงคโปร์ตั้งแต่ม1 เป็นต้นไป

ต้องการส่งลูกเรียนจนถึงระดับ ปริญญาโท

ข้อมูลของคุณพ่อ:

อายุ 35 ปี

อาชีพ นักธุรกิจ

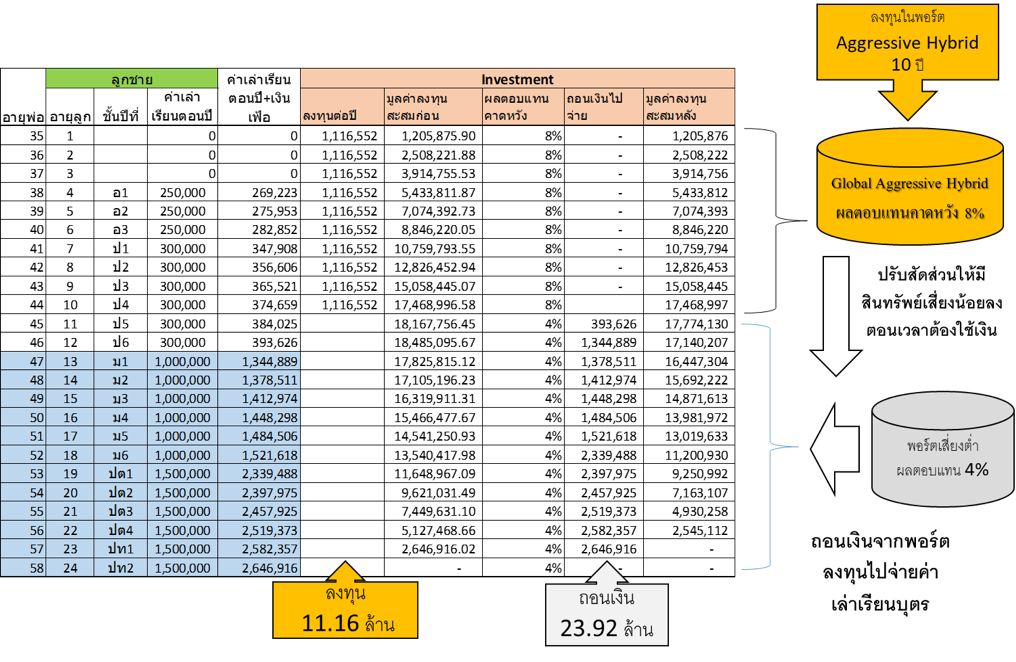

ต้องการลงทุน 10 ปี เพื่อเตรียมเงินเพื่อจ่ายค่าเทอมตั้งแต่ ม.1 – ปริญญาโท

2. ประเมินค่าใช้จ่ายที่จะเกิดขึ้น

ขั้นตอนต่อมา คือ ต้องรู้ว่าค่าใช้จ่ายทั้งหมดเท่าไร

ผู้ปกครองต้องหาข้อมูล ยิ่งลึกและเที่ยงตรงเท่าไร ยิ่งดี การวางแผนก็จะถูกต้องมากขึ้น

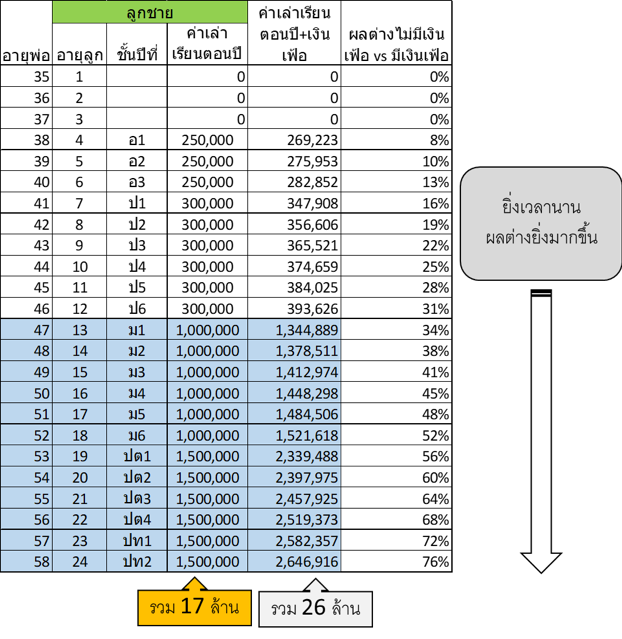

จากข้อมูลข้างล่าง ได้ทำการประเมินว่า

-ค่าใช้จ่ายเรียน อนุบาลแบบ Inter อยู่ที่ปีละ 250,000 บาท

-ค่าใช้จ่ายเรียน ประถมแบบ Inter อยู่ที่ปีละ 300,000 บาท

-ค่าใช้จ่ายเรียนมัธยมที่สิงคโปร์อยู่ที่ปีละ 1,000,000 บาท

-ค่าใช้จ่ายเรียน ป.ตรีและป.โท ต่างประเทศ อยู่ที่ปีละ 1,500,000 บาท

เมื่อรู้ค่าใช้จ่ายต่อปี ก็นำมาทำการประเมินค่าใช้จ่ายทั้งหมด โดยคิดเงินเฟ้อ 2.5% เข้าไปด้วย

ค่าใช้จ่ายการศึกษาทั้งหมด ถ้าไม่คิดเงินเฟ้อจะอยู่ที่ 17 ล้าน แต่ถ้าคิดเงินเฟ้อ อยู่ที่ 26 ล้าน

เฉพาะค่าใช้จ่ายการศึกษา ม.1 – ปริญญาโท จะอยู่ที่ 15 ล้าน แต่ถ้ารวมเงินเฟ้อ อยู่ที่ 23.5 ล้าน

จะเห็นได้ว่า ยิ่งนานปี เงินเฟ้อก็จะทำให้ค่าเทอมแพงขึ้นตามปี

ยิ่งเวลานาน ยิ่งแพง ผลต่อระหว่างคิดเงินเฟ้อ กับ ไม่คิดเงินเฟ้อจะเพิ่มขึ้น

เช่น ตอน ม.6 ค่าใช้จ่ายจะอยู่ที่ 1 ล้านบาท แต่ถ้ารวมเงินเฟ้อจะกลายเป็น 1.52 ล้าน เพิ่มขึ้นถึง 52%

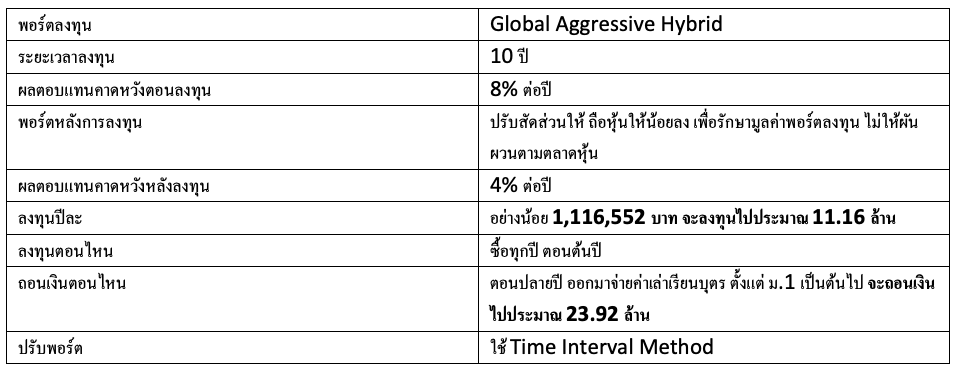

3. วางแผนการลงทุน

เมื่อทราบถึงค่าใช้จ่ายที่จะต้องใช้แล้ว ก็มากำหนด เป้าหมายและระยะเวลาในการลงทุน

4. วางแผนจัดการความเสี่ยง

ความเสี่ยงที่จะทำให้เกิดความล้มเหลวของแผน หลักใหญ่ คือ ผู้ปกครองเสียชีวิต การวางแผนจัดการความเสี่ยงคือ การทำประกันชีวิต ดังนั้นสิ่งที่ควรจะทำคือ

-ประเมินทุนประกันที่จะต้องมี

-กำหนดเป้าหมายในการทำประกันชีวิต

-หาแบบประกันที่เหมาะกับเป้าหมาย

บทความนี้จะไม่พูดถึงรายละเอียดดังกล่าวครับ ส่วนกรณีศึกษาต่อๆ ไปจะมีอะไรบ้างนั้น คอยติดตามกันนะครับ

WealthGuru

**หากสนใจลงทุนในพอร์ต Global Aggressive Hybrid พอร์ตกองทุนที่จัดโดย WealthGuru ซึ่งลงทุนในสินทรัพย์ทั่วโลก ทั้งเชิงรุกและเชิงรับ เหมาะสำหรับผู้ที่ต้องการวางแผนการเงินเพื่อการศึกษาบุตร สามารถดูรายละเอียดและลงชื่อรับบริการได้ที่นี่ https://www.finnomena.com/port/wealthguru/ หรือแบนเนอร์ข้างล่างเลย