เคยได้ยินคำว่า Helicopter Money ไหมครับ?

Helicopter Money เป็นแนวคิดของนักเศรษฐศาสตร์ชื่อก้องโลก Milton Friedman เมื่อเกือบ 50 ปีก่อน โดยเสนอให้ธนาคารกลาง “พิมพ์เงินแจกให้ถึงมือประชาชนโดยตรง”โดยไม่ต้องผ่านกลไกดอกเบี้ยหรือใช้นโยบายการเงินให้วุ่นวาย เมื่อเงินถึงมือประชาชน ก็เชื่อว่าจะเกิดการจับจ่ายใช้สอย และกระตุ้นเศรษฐกิจให้ฟื้นตัวเร็วขึ้น

Friedman เสนอแนวคิดนี้ไว้ในงานวิจัยชื่อว่า The Optimum Quantity of Money โดยเขียนอธิบายให้เห็นภาพง่ายๆ ดังนี้

“สมมติว่าวันหนึ่ง มีเฮลิคอปเตอร์บินอยู่เหนือชุมชนแล้วโปรยธนบัตรที่มีมูลค่ารวมกัน $1,000 ซึ่งแน่นอนว่าจะต้องมีชาวบ้านรีบวิ่งไปเก็บ และสมมติทุกคนเชื่อว่าเหตุการณ์นี้จะเป็นเหตุการณ์พิเศษที่เกิดขึ้นเพียงครั้งเดียว”

เหตุที่คนพูดถึง Helicopter Money กันมากขึ้น เพราะเริ่มมีเสียงวิพากษ์วิจารณ์หนาหูขึ้นเรื่อยๆ ว่า มาตรการกระตุ้นเศรษฐกิจที่บรรดารัฐบาลและธนาคารกลางต่างๆทั่วโลกนำมาใช้นั้น “ผิดทาง” โดยเฉพาะอย่างยิ่ง การทำ Quantitative Easing (QE) หรือการปรับลดดอกเบี้ยนโยบาย เพื่อให้อัตราดอกเบี้ยซึ่งเป็นต้นทุนการกู้ยืมเงินถูกลง และมุ่งหวังให้ธนาคารพาณิชย์ปล่อยกู้ให้บริษัทเอกชนมากขึ้น แต่ในยุคที่เศรษฐกิจฝึดเคือง ธุรกิจเอกชนมีกำลังการผลิตส่วนเกินและมีกระแสเงินสดเหลือเยอะ ในขณะที่ครัวเรือนมีหนี้สินอยู่ล้นพ้นตัว ไม่ว่าจะลดดอกเบี้ยให้ต่ำอย่างไรก็ไม่เกิดการกู้ยืมเงิน เราจึงอยู่ในภาวะ “ดอกเบี้ยต่ำแต่เศรษฐกิจก็ยังไม่ฟื้นสักที” มาหลายปีแล้ว Iamvessel เขียนเกี่ยวกับหัวข้อนี้บนเว็บไซต์ของเขา

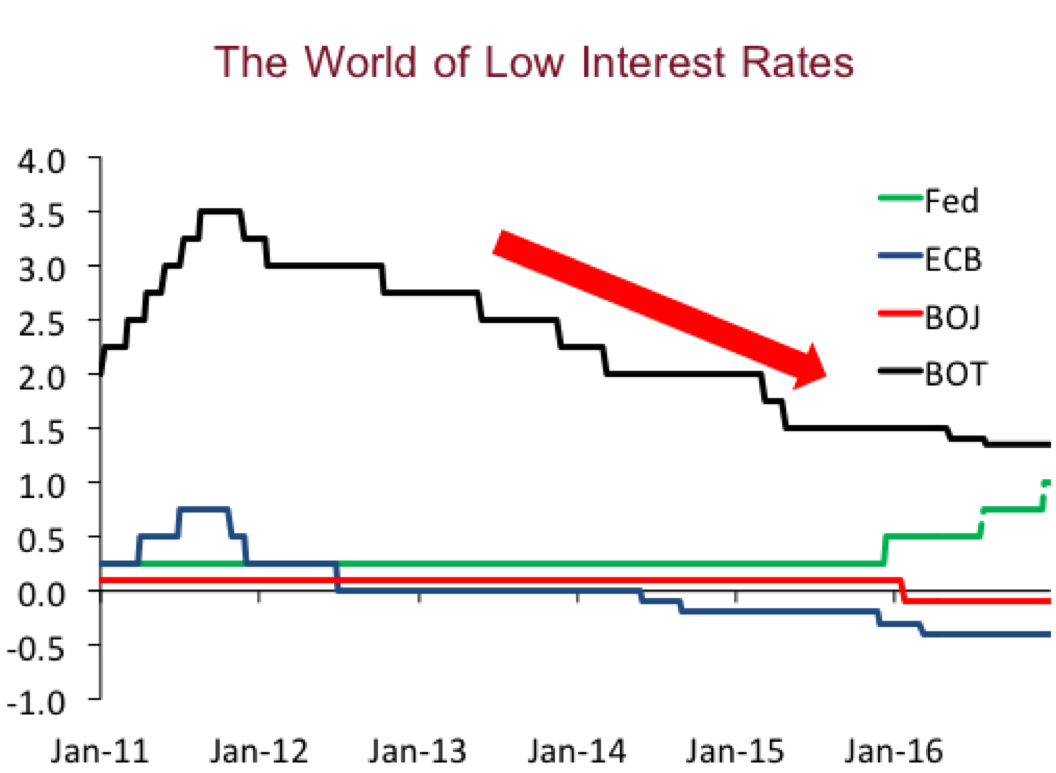

ที่เห็นชัดคือ ธนาคารกลางยุโรป (ECB) ได้ดำเนินนโยบายดอกเบี้ยต่ำมาหลายปี แต่ภาวะเศรษฐกิจที่ซบเซาทำให้ตัวเลขการปล่อยกู้ของธนาคารพาณิชย์มีแต่จะลดลง แม้ ECB ได้ดำเนินนโยบาย TLTRO (ย่อมาจาก Targeted Long-term Refinancing Operations) เพื่อกระตุ้นให้ธนาคารพาณิชย์ปล่อยกู้มากขึ้น แต่ผลออกมาก็แค่เห็นตัวเลขการปล่อยกู้ที่ลดลงมาตลอดเริ่มจะ “นิ่ง” เท่านั้น ล่าสุดประกาศ TLTRO II เมื่อเดือน มี.ค. ที่ผ่านมา คราวนี้มาพร้อม “ดอกเบี้ยติดลบ” แปลว่า ธนาคารกลางปล่อยกู้พร้อมแถมเงินให้ด้วย!! แต่ก็ดูจะยังไม่เป็นผล

ของไทยเราก็เช่นกัน การที่แบงค์ชาติปรับลดดอกเบี้ยนโยบายหลายรอบจนอยู่ในระดับ 1.50% ในปัจจุบันก็อาจไม่ได้ช่วยกระตุ้นเศรษฐกิจเท่าไหร่ ด้วยภาคครัวเรือนมีหนี้สินในอัตราสูงกว่า 80% ของ GDP ครัวเรือนจึงไม่มีกำลังที่จะกู้เงินเพื่อไปซื้อบ้านหรือซื้อรถซึ่งจะทำให้เกิดการบริโภค เมื่อเจาะลึกไปจะพบว่า คนไทยส่วนใหญ่เป็นหนี้เช่าซื้อรถยนต์ หนี้บัตรเครดิต สินเชื่อส่วนบุคคล และหนี้นอกระบบ ซึ่งบรรดาหนี้เหล่านี้มีดอกเบี้ย fix ไว้ตั้งแต่ทำสัญญา การลดดอกเบี้ยจึงไม่ได้ช่วยลดภาระการผ่อนชำระหนี้

แนวคิด Helicopter Money ของ Friedman ก็คือ แทนที่จะมาทุ่มเทกับการลดดอกเบี้ยและกระตุ้นให้ธนาคารปล่อยกู้ ซึ่งที่ผ่านมาไม่ค่อยได้ผล ธนาคารกลางควรร่วมมือกับรัฐบาล (อาจต้องใช้นโยบายการคลังช่วย) ในการพิมพ์เงินแจกให้ถึงมือประชาชนเสียเลย เมื่อมีเงินในมือ ประชาชนก็จะนำเงินส่วนหนึ่งไปใช้หนี้ หรือนำไปซื้อสินค้าและบริการ ก่อให้เกิดการบริโภคและน่าจะกระตุ้นเศรษฐกิจได้ดีกว่า

แน่นอนว่ามีหลายฝ่ายคัดค้านแนวคิดนี้ โดยนักเศรษฐศาสตร์ห่วงว่า การพิมพ์เงินแจกอาจทำให้เกิด “เงินเฟ้อ” แต่ฝ่ายสนับสนุนแย้งว่า โลกเราอยู่ในภาวะ “เงินฝืด” มานานหลายปี ราคาน้ำมันก็ต่ำ การพิมพ์เงินแจกคงไม่ทำให้เกิดเงินเฟ้อมากนัก ที่จริงเรากลับต้องการ “เงินเฟ้อ” ด้วยซ้ำ เพราะราคาสินค้าที่ปรับเพิ่มบ้างจะช่วยให้ธุรกิจเอกชนมีรายได้เพิ่ม ก่อให้เกิดการจ้างงานและกระตุ้นเศรษฐกิจได้ดีขึ้น

ฝ่ายค้านอีกส่วนหนึ่งห่วงว่า Helicopter Money เป็นเพียงแนวคิดทางทฤษฎี ไม่มีใครรู้ว่า ในทางปฏิบัติจะได้ผลจริงแค่ไหน ในเรื่องนี้ ฝ่ายสนับสนุนก็ออกมาบอกว่า บรรดามาตรการที่ใช้กันอยู่ทุกวันนี้ ทั้ง Quantitative Easing หรือ TLTRO รวมทั้งการใช้ดอกเบี้ยติดลบ ก็ไม่เคยมีในตำราเศรษฐศาสตร์เล่มไหนเลย ธนาคารกลางก็ทำแบบลองผิดลองถูกมาตลอด มาลอง Helicopter Money อีกสักอย่างจะเป็นไรไป

เราคงต้องมาติดตามกันต่อไปว่า จะมีรัฐบาลหรือธนาคารกลางประเทศไหนแหวกแนวจากที่เคยใช้ QE หรือ ปรับลดดอกเบี้ยแบบเดิมๆ มาลองทำนโยบายใหม่ๆ แบบ “พิมพ์เงินแจก” ดูบ้างนะครับ

ที่มาของบทความ : https://wininvestingpro.wordpress.com/2016/05/11/helicoptermoney/

โดย วิน พรหมแพทย์, CFA

Chief Investment Officer (CIO)

CIMB-Principal Asset Management Co. Ltd.

http://www.cimb-principal.co.th

*** คำเตือน: การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน ***

Win Phromphaet’s comments, opinions and analyses are his personal views and are intended to be for informational purposes and general interest only and should not be construed as individual investment advice or a recommendation or solicitation to buy, sell or hold any security or to adopt any investment strategy. It does not constitute legal or tax advice. The information provided in this material is rendered as at publication date and may change without notice and it is not intended as a complete analysis of every material fact regarding any country, region, market or investment. Reliance upon information in this posting is at the sole discretion of the viewer. Please consult your own professional adviser before investing.