มีคนเคยบอกว่า ถ้ายังไม่รู้ว่าจะเริ่มต้นวางแผนการเงินอย่างไร ให้เริ่มต้นที่การจดรายรับรายจ่ายก่อน

ใช่…ฟังดูเป็นเรื่องง่าย แต่เชื่อไหมว่าหลายคนไม่เคยทำ เพราะคิดว่ายุ่งยาก จุกจิก ทำให้ชีวิตลำบากขึ้น หารู้ไม่ว่าถ้าสุขภาพการเงินเราพัง ชีวิตจะยิ่งลำบากขึ้นกว่านี้อีก

การจดรายรับรายจ่ายเป็นสิ่งที่จะทำให้เรารู้ว่าเราใช้เงินไปเท่าไร ใช้หมดไปกับอะไรเยอะที่สุด มันพอจะช่วยให้เรากะเกณฑ์ได้ว่า เฮ้ย เดือนนี้เงินจะไม่พอละนะ เดือนนี้ใช้เยอะไปไหม หรือถ้าเดือนไหนมีเงินเก็บเพิ่ม จะมีชีวิตชีวามาก

ใช่ บางเดือนเราอาจจะมีเงินเก็บเพิ่ม เพิ่มจากที่เราหักจากรายได้เป็นประจำอยู่แล้ว!

วันนี้เราเลยอยากจะมาแชร์ 5 สิ่งที่การจดรายจ่ายแบบ Real Time สุดๆ ได้ช่วยให้เรามีเงินเก็บมากขึ้น

หมายเหตุ: อันนี้จะเป็นการจดรายจ่ายประจำวัน ไม่นับรวมรายจ่ายแบบคงที่ที่เกิดขึ้นทุกเดือน เช่น ค่าน้ำค่าไฟ ค่าหอพัก ค่าเดินทาง ฯลฯ ที่เราจะหักจากรายได้ไปล่วงหน้าแล้ว

1) ได้รู้สึกว่าก่อนจะควักตังค์แต่ละที ต้องคิดให้รอบคอบ

ก่อนหน้านี้ที่ยังไม่จดรายรับรายจ่าย เงินไหลออกจากกระเป๋าอย่างง่ายดายมากบอกเลย คิดอยากได้อะไรก็ซื้อไปตามอารมณ์ ไม่ค่อยใช้เหตุผลเท่าไรหรอกฮะ ตราบใดที่ยังมีเงินในกระเป๋าตังค์ก็ซื้อไป แต่เดี๋ยวนี้ยิ่งง่ายไปกันใหญ่เพราะจ่ายออนไลน์ก็ได้ ไหลลื่นมากๆ ถ้าไม่ยับยั้งสตินี่ฉุดไม่อยู่แน่

วิธียั้งสติอย่างหนึ่งคือการจดรายรับรายจ่ายนี่แหละ ใช่ จดมันตรงนั้นเลย ตรงที่ใช้เงินนั่นแหละ ไม่ต้องรอจดสิ้นวัน ไม่ต้องรอจดสิ้นเดือน จดมันตรงหน้าร้านนั่นเลย หยิบมือถือขึ้นมาแล้วเข้าแอปฯ จดรายรับรายจ่ายซะ จะจดก่อนหรือจดหลังจ่ายตังค์ก็ได้ ขอให้จด ณ ตอนนั้น

การคิดว่าเราจะต้องจดรายจ่ายทุกๆ การจ่ายเงินนี่มันก็เหมือนเหยียบเบรกให้เราได้ระดับหนึ่งเลยนะ อย่างน้อยที่สุดเลย มันจะทำให้เรารู้สึกว่า เฮ้ย ถ้าต้องซื้อสิ่งนี้ เราต้องหยิบมือถือขึ้นมาจดรายจ่ายนะ ขี้เกียจอะ ไม่ซื้อแล้วก็ได้ =3= กลายเป็นการเซฟเงินที่จะไหลรั่วออกไปได้เสียอย่างนั้น

2) ได้รู้สึกผิดบ่อยขึ้นมาก

จากข้อแรก ถ้าไม่สามารถเหยียบเบรกให้ตัวเองได้ เราก็จ่ายเงินไป แล้วก็จดรายจ่ายไป แต่สิ่งที่การจดรายจ่ายซ้ำๆ จะให้เราคือความรู้สึกผิดที่มารัวๆ เวลาใช้จ่ายเรื่อยเปื่อย เช่น เห็นขนมน่ากินก็ซื้อ เอ๊ยอันนั้นก็น่ากิน ซื้ออีก ว้ากินน้ำด้วยดีกว่าคอแห้ง เอ้าชานมไข่มุกไปอีก เอาเข้าไป นอกจากรู้สึกผิดที่เสียเงินแล้วยังรู้สึกผิดกับร่างกายตัวเองอีก

หรือบางที เราต้องจ่ายเงินที่จำนวนเยอะกว่าปกติ เช่น ไปงานหนังสือก็หอบกลับมาสิบๆ เล่มแม้ว่าที่บ้านจะยังอ่านไม่หมดก็ตาม รายจ่ายหมดไปเป็นพัน เฮือก! แม้จะปลอบใจตัวเองว่าแค่ปีละสองครั้งก็เถอะ แต่มันก็อดรู้สึกผิดไม่ได้

บางทีเห็นตัวเลขเยอะๆ ก็ฉุกใจขึ้นมา โห เยอะขนาดนี้เลยเหรอ จิ้มนิ้วกดแต่ละตัวเลขแล้วทรมานใจ ไม่เอาแล้วก็ได้! มันไม่ได้จำเป็นขนาดนั้น! (สะกดจิตตัวเอง)

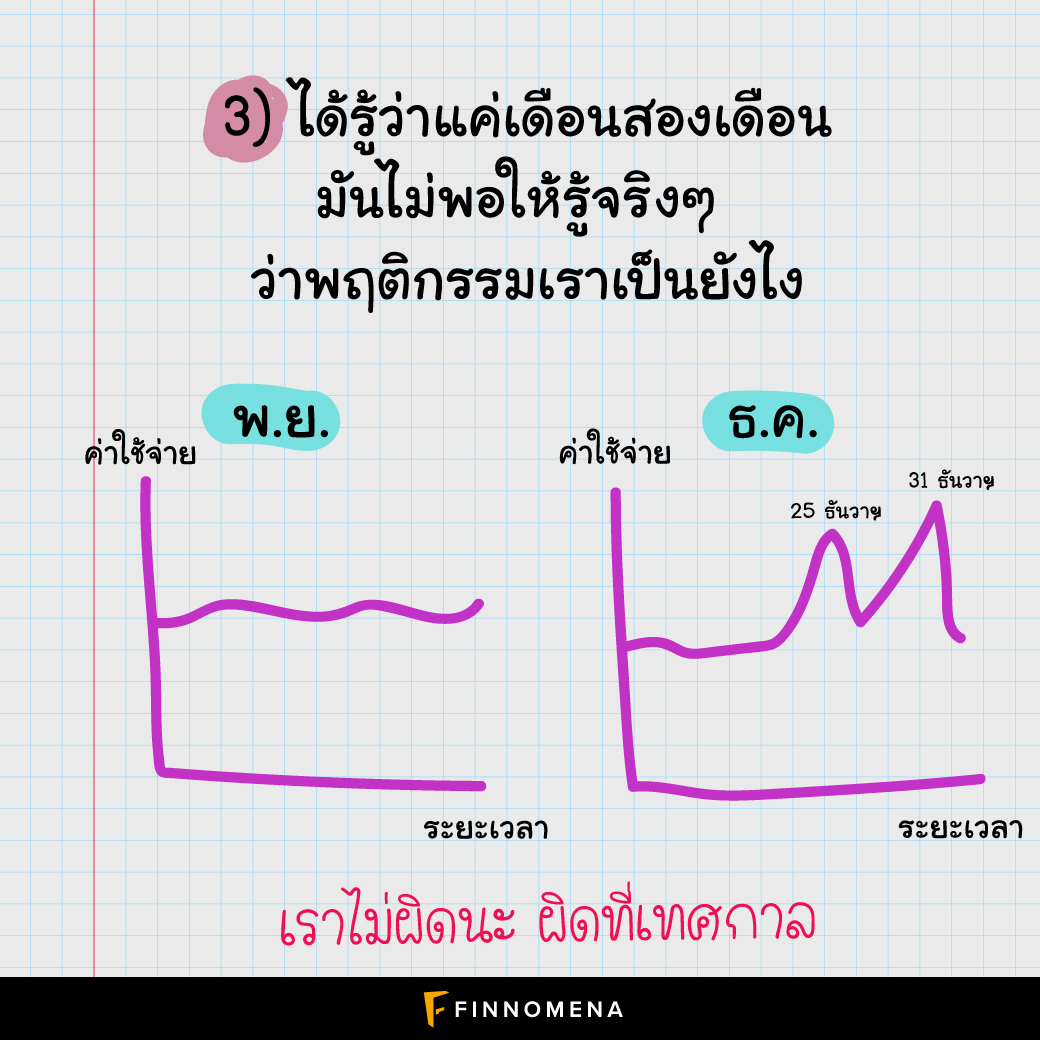

3) ได้รู้ว่าแค่เดือนสองเดือนมันไม่พอให้รู้จริงๆ ว่าพฤติกรรมเราเป็นยังไง

ช่วงเดือนแรกๆ ที่จดรายจ่าย พอจบไปเดือนแรกนี่รู้สึกเหมือนได้รับชัยชนะมากที่ทำสำเร็จ แถมมีเงินเก็บเพิ่มขึ้นเยอะอีก! แต่พอเดือนต่อมาก็เจอว่าค่าใช้จ่ายพุ่งขึ้นเฉย เพราะเพื่อนมาจากต่างจังหวัดนัดกินข้าว เพราะเป็นวันเกิดญาติ เพราะกางเกงตัวเก่าขาด ฯลฯ คือเราต้องเข้าใจแหละว่ามันจะมีเรื่องเซอร์ไพรส์โผล่มาได้เรื่อยๆ ทำให้เรากะไม่ได้ว่าค่าใช้จ่ายจะคงที่หรือเปล่า บางทีมันอาจจะพุ่งกว่าเดือนที่แล้ว บางทีอาจจะลดลง แค่เดือนสองเดือนไม่เพียงพอที่จะทำให้เราเห็น pattern การใช้เงินของตัวเอง

ทางที่ดีคือทำให้ติดเป็นนิสัยเลย แล้วเราจะได้เห็นว่าพฤติกรรมและไลฟ์สไตล์ของเราเป็นยังไงกันแน่ บางทีเรื่องเซอร์ไพรส์ต่างๆ อาจจะเป็นเรื่องที่คาดเดาได้อยู่แล้ว? (เช่น วันเกิดเพื่อน ญาติพี่น้อง) เมื่อรู้แบบนี้ เราก็จัดสรรเงินของเราได้ดียิ่งขึ้น ถ้ารู้ว่าเดี๋ยวอาทิตย์หน้าเพื่อนจะมา เราก็เช็กได้ว่าเดือนนี้เราใช้ไปเท่าไรแล้ว เราควรลดค่าใช้จ่ายอะไรลงไหม เพื่อปันเงินบางส่วนไปต้อนรับเพื่อน

4) ได้รู้สึกว่าถึงเวลาต้องเก็บเงินเพิ่มแล้ววว!

พอเห็นรายชื่อค่าใช้จ่ายที่ยาวเป็นหางว่าว เห็นรายรับที่มีอยู่ไม่กี่ช่องทาง ก็เริ่มจะทำให้รู้สึกว่า เอ หรือว่าเราจะต้องเก็บเงินเพิ่มนะ รู้สึกเหมือนเงินปลิวมาก อยากจะหาทางลดค่าใช้จ่ายให้ได้มากกว่านี้ เราก็จะเริ่มดูละว่าเราหมดเงินไปกับอะไรเยอะที่สุด เราจะสามารถจัดการลดค่าใช้จ่ายส่วนนี้ได้ยังไงบ้าง เพื่อที่เราจะได้มีเงินเก็บเพิ่ม? บางทีเราอาจจะต้องเปลี่ยนการใช้ชีวิตนิดหน่อย เช่น ใครหมดไปกับเรื่องอาหารเยอะก็อาจจะลองทำอาหารกินเอง หรือ ตั้งกฏให้ตัวเองว่าซื้อขนมได้แค่อาทิตย์ละ 2 ครั้ง ใครหมดไปกับคอนเสิร์ตเยอะก็อาจจะลองดูว่าสามารถลดได้ไหม มีงานไหนที่รู้สึกว่าไม่จำเป็นต้องไปก็ได้ หรือต้องใช้เงินจริงๆ ก็จะได้รู้ว่าควรเก็บเงินเพิ่มเท่าไร

5) ได้รู้ว่าเราควรตั้งงบการใช้จ่ายต่อเดือนไว้เท่าไร

ช่วงแรกๆ ที่จดรายรับรายจ่าย เราอาจจะยังกะไม่ถูกว่าควรตั้งงบใช้จ่ายชีวิตประจำวันไว้เท่าไรดี สมมติว่าเราเริ่มต้นหักรายได้ 10% เป็นเงินเก็บ เงินออม เงินลงทุน อะไรก็ว่าไป แล้ว 90% นั้นคือเงินใช้จ่ายล้วนๆ หากเราจดรายรับรายจ่าย เราอาจจะค้นพบว่า เฮ้ย เดือนนึงเราใช้ 90% นั้นไม่หมดแฮะ ยังเหลือเงินอีก แสดงว่าจริงๆ เราก็ใช้เงินไม่เยอะนี่นา ทีนี้เราก็ลองปรับสัดส่วนเงินเก็บของเราได้ เช่น เราอาจจะลองปรับเพิ่มขึ้นจาก 10% เป็น 20% หักออกไปก่อนเลย เป็นการทำให้มั่นใจว่าเงินก้อนนี้จะปลอดภัยจากตัวเรา ไม่ปลิวไปกับสิ่งเร้าต่างๆ แน่นอน

ยิ่งใครสามารถหักเงินออกไปได้เยอะเท่าไร ก็ยิ่งดีเท่านั้น แต่ทั้งนี้ทั้งนั้นก็ขึ้นอยู่กับสถานะการเงินของแต่ละคนด้วยนะ ถ้าหักเงินออกไปเก็บเยอะเกินจนทำให้มาตรฐานชีวิตตกต่ำเกินไป อยู่อย่างไม่เป็นสุข กลับมาตัดพ้อกับท้องฟ้าทุกคืน อันนี้ก็อาจจะแปลว่าเราตึงกับชีวิตเกินไป ก็ต้องลองปรับให้ยืดหยุ่นขึ้น

ทั้งหมดทั้งมวลนี้ ก็คือสิ่งที่การจดรายจ่ายแบบละเอียดๆ แบบจ่ายปุ๊บจดปั๊บ กันลืม ช่วยเป็นการแตะเบรกให้กับทุกการใช้จ่าย ทำให้เรามีเงินเก็บมากขึ้น เรารู้สึกว่ามันประทบกับไลฟ์สไตล์การใช้เงินระดับหนึ่งเลย อย่างหนึ่งที่รู้สึกได้คือก่อนซื้ออะไรก็จะคิดเยอะขึ้น ในขณะเดียวกัน ก็ทำให้กังวลน้อยลงด้วย เพราะเมื่อเราจัดการระเบียบรายจ่ายได้ระดับหนึ่งแล้ว เราจะควบคุมมันได้ดีขึ้น และกล้าที่จะซื้อของโดยไม่ต้องกังวลว่ายังจะมีเงินเหลือเก็บเพิ่มไหม

ใครที่ยังไม่เคยจด หยิบมือถือขึ้นมาโหลดแอปฯ รายรับรายจ่าย แล้วเริ่มกันเลย ส่วนจะแอปฯ ไหนนั้น เราเชื่อว่าท่านกูเกิ้ลเค้ารวบรวมมาให้แล้วแหละ ลองไปศึกษาแล้วโหลดมาเล่นกันดูนาจา

เพื่อนผู้ใจดี