Quantable Podcast EP15 : ตะกร้าหุ้นหรือดัชนีเพื่อการลงทุนคืออะไร สร้างขึ้นมาเพราะสาเหตุใด

องค์ประกอบที่สำคัญในการลงทุนอีกหนึ่งอย่างที่หลายคนมักจะนึกไม่ถึงคือตะกร้าหุ้นหรือตะกร้าสินทรัพย์ที่เราสนใจเข้าลงทุน ซึ่งเป็นปัจจัยแรกที่ต้องคำนึงถึงแต่กลับเป็นสิ่งท้ายๆ ที่นักลงทุนจะพูดถึงมัน เราจึงอยากจะหยิบมาขยายความและตีแผ่ในบางมุมที่เรามองข้ามไปครับ

แท้จริงแล้วตะกร้าหุ้นกับดัชนีเป็นสิ่งเดียวกัน

หากพูดถึงเรื่องการสร้างตะกร้าสินทรัพย์ที่เราสนใจหรือบางท่านจะเรียกว่า Watch List คนส่วนใหญ่มักจะนึกถึงการคัดสินทรัพย์ที่เราสนใจเอาไว้ล่วงหน้า เพื่อจับตาดูอย่างใกล้ชิดแล้วเข้าซื้อขายเมื่อมีโอกาส ส่วนดัชนีคือการเอาหุ้นหลายตัวมารวมกันแล้วคำนวณเป็นภาพรวมอย่างเช่น SET Index , SET50 , SETHD เป็นต้น แต่ในความเป็นจริงทั้ง “วิธีการและวัตถุประสงค์” มีความคล้ายคลึงกันหรืออาจเป็นสิ่งเดียวกันก็ได้

ในยุคแรกนักลงทุนพยายามสร้างดัชนีหุ้นเพื่อมาดูว่าในวันนั้นสินทรัพย์นั้นเป็นอย่างไรบ้าง ขึ้นหรือลง จนเป็นที่มาของการเอาหุ้นในตลาดมาคำนวณด้วยสูตรต่างๆ จนกลายเป็นดัชนีหลายประเภทแบบทุกวันนี้ ซึ่งในการคัดสินทรัพย์มาทำเป็นดัชนีก็จะเริ่มมี Condition ที่หลากหลาย ไม่ใช่เอาหุ้นทั้งตลาดมาคำนวณแบบเดิมอีกต่อไป เช่นการคัดตามขนาดหรือ Market Cap การคัดที่ Dividend หรือคัดตามรายได้หลักของธุรกิจ (เป็นที่มาของการแบ่ง Sector)

สำหรับแฟนพันธุ์แท้กองทุนจะทราบดีว่ากองทุนรวมดัชนีมีเยอะมากๆ ทั่วโลก เราลองมาทำความเข้าใจเพิ่มขึ้นอีกสักนิดว่ากองทุนรวมดัชนีคืออะไร

วอร์เรน บัฟเฟตต์ ยังแนะนำให้ลงทุนในกองทุนดัชนี

กองทุนดัชนี หรือ Index Fund คือ กองทุนรวมที่มีนโยบายลงทุนในหลักทรัพย์ทั้งหมดที่ประกอบกันเป็นดัชนี หรือก็คือกองทุนที่ลงทุนโดยพยายามเลียนแบบให้ได้ผลตอบแทนใกล้เคียงกับดัชนี จากความหมายข้างต้นนี้แปลว่าถ้าเราเลือกสินทรัพย์หรือหุ้นเข้ามาประกอบเป็นดัชนีได้ดีแล้วเราลงทุนตามดัชนีนั้นไป ผลลัพธ์ของการลงทุนก็จะดีขึ้นตามไปโดยอัตโนมัติ จนมีนักลงทุนและสถาบันที่พยายามพัฒนาดัชนีใหม่ๆ จาก Condition ใหม่ๆ อยู่เสมอ ที่มีการพูดถึงกันเยอะก็เช่น MSCI

MSCI Index คืออะไร

เป็นดัชนีอ้างอิงของบริษัท Morgan Stanley Capital International (MSCI) ซึ่งเป็นบริษัทที่ทำดัชนีราคาหุ้นชั้นนำของโลก มีขึ้นมาเพื่อเป็นเกณฑ์มาตรฐานให้กับนักลงทุนต่างประเทศ ในการคัดเลือกหุ้นและดูผลตอบแทน โดยมีการแบ่งเป็นสินทรัพย์หลายประเภท เช่นหุ้น ก็จะแยกเป็นอเมริกา จีน ไทย หุ้นประเทศพัฒนาแล้ว ยังไม่พัฒนา ตราสารหนี้ อสังหาริมทรัพย์ ตลาดเงิน เป็นต้น และมีเกณฑ์การคัดในมิติที่หลากหลาย เช่น สภาพคล่อง , Free Float , Market Cap พอได้เป็นดัชนีมาแล้ว กองทุนประเทศต่างๆ ก็มักจะลงทุนตามดัชนีเหล่านั้น เปรียบเหมือนว่าเรามีตัวกรองมาแล้วส่วนหนึ่ง จากนั้นจะจับจังหวะหรือซื้อขายตามดัชนีไปเลยก็ทำได้เช่นเดียวกัน

Wave 2 และพัฒนาการของการสร้างดัชนี

เมื่อเรามีดัชนีที่แบ่งประเภทสินทรัพย์ แบ่งตามขนาด ตามรายได้หลัก ตามประเทศ ตามภูมิภาค จุดเปลี่ยนที่ 2 ของการพัฒนาดัชนีให้หลากหลายมากกว่าเดิมคือ จัดตาม Factor หรือปัจจัยที่แตกต่างกัน ยกตัวอย่างเช่น

- Value

- Low Size

- Momentum

- Quality

- Yield

- Low Volatility

- Growth

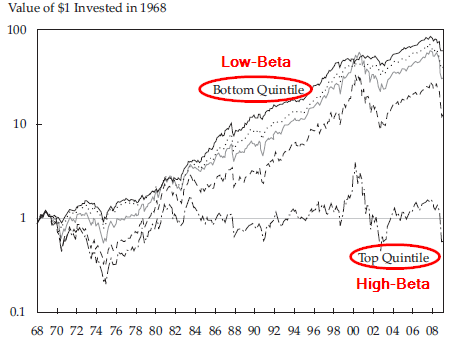

ซึ่งการทำดัชนีสินทรัพย์ตาม Factor แบบนี้ทำให้มีความแตกต่างของดัชนีเป็นอย่างมาก พูดง่ายๆ คือทุกดัชนีจะมีคาแรคเตอร์เป็นของตัวเอง การเคลื่อนไหวขึ้นหรือลงก็อาจจะแตกต่างกัน ขึ้นอยู่กับว่าในช่วงเวลานั้นนักลงทุนให้น้ำหนักกับปัจจัยใด หรือธีมใดมากเป็นพิเศษ นั่นทำให้เวลาที่เราลงทุนตามดัชนีพอร์ตของเราก็จะแตกต่างกันพอสมควร

จากภาพประกอบด้านบนเป็นการจัดพอร์ต 2 แบบคือ Low Beta และ High Beta ซึ่งจะสังเกตุเห็นว่าผลลัพธ์แตกต่างกันอย่างสิ้นเชิง แม้จะไม่นำเรื่องจังหวะการซื้อขาย น้ำหนักการลงทุนเข้ามาเกี่ยวข้องเลย เพียงแค่จัดตะกร้าให้เหมาะสมกับสินทรัพย์และเหมาะสมกับความเชื่อของตัวเราเองก็สร้างความแตกต่างได้ถึงขนาดนี้

หากลองนำมาทดสอบกับตลาดไทยผลจะเป็นอย่างไร

ถ้าหากว่าเราลองนำ Factor ดังกล่าวข้างต้นมาทดสอบกับตลาดหุ้นไทยบ้าง ผลลัพธ์จะแตกต่างกันมากขนาดไหน เราจึงทำการทดสอบให้ดูง่ายๆ โดยใช้ปัจจัยเรื่องของขนาดหรือ Size เป็นตัวแบ่ง ซึ่งเราแบ่งแบบหยาบๆ คือ

- กลุ่มหุ้นที่ราคาปัจจุบันต่ำกว่า 100 บาท เป็นตัวแทนหุ้นขนาดเล็ก

- กลุ่มหุ้นที่ราคาปัจจุบันสูงกว่า 100 บาท เป็นตัวแทนหุ้นขนาดใหญ่

โดยกลยุทธ์และวิธีการลงทุนทั้ง 2 แบบจะเหมือนกัน ต่างกันแค่เกณฑ์ในการคัดตะกร้าหุ้นเท่านั้นเอง ลองมาทายกันดูครับว่ากลุ่มที่ 1 หรือ 2 จะให้ผลลัพธ์ที่ดีกว่ากันหรือไม่ อย่างไร

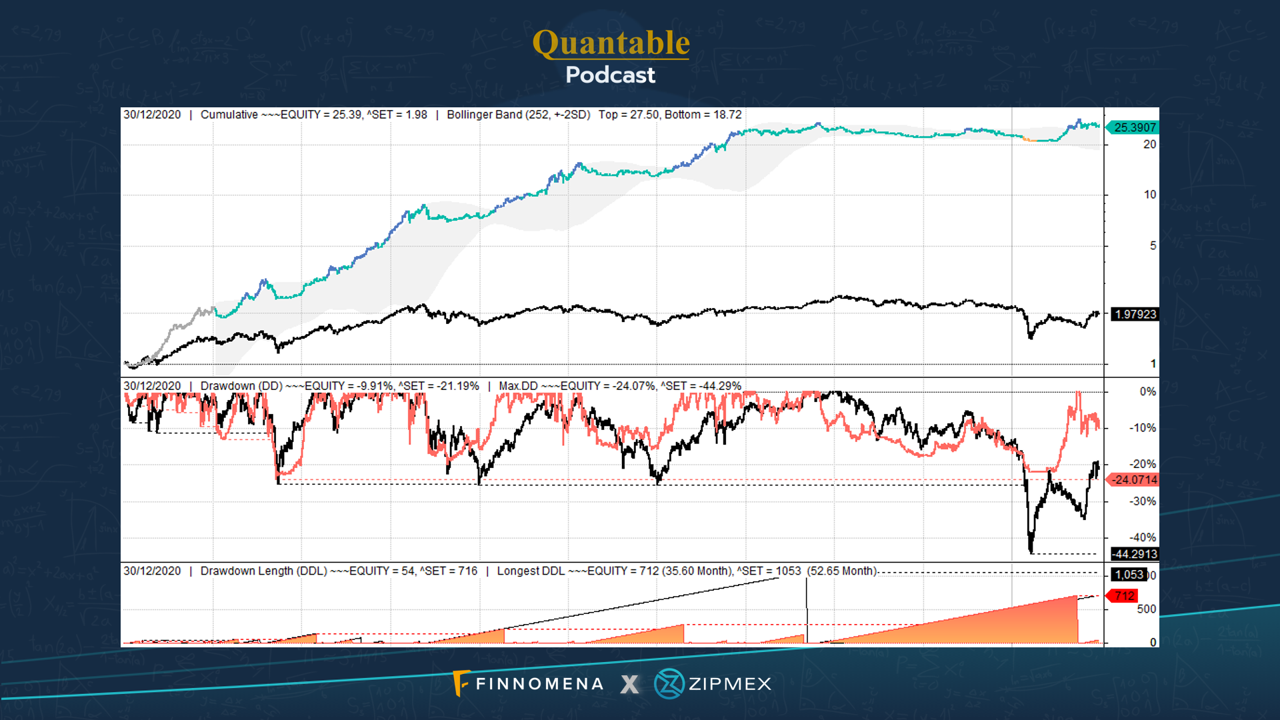

กลุ่มหุ้นที่ราคาปัจจุบันต่ำกว่า 100 บาท เป็นตัวแทนหุ้นขนาดเล็ก

(Data & Template จาก www.siamquant.com)

ช่วงเวลาที่เราทำการทดสอบคือปี 2010 จนถึง 2021 ใช้วิธีการลงทุนแบบผสมทั้งปัจจัยพื้นฐานและปัจจัยทางเทคนิค ซึ่งให้ผลลัพธ์ของพอร์ตที่ดีมากๆ คือมี CAGR 34% , Max DD 24% , %Win 52 , Longest DD 35 เดือน แล้วหากเทียบกับการซื้อถือยาวในดัชนีอย่าง SET Index (เส้นสีดำ) จะเห็นว่ามีความโดดเด่นกว่าเป็นอย่างมาก

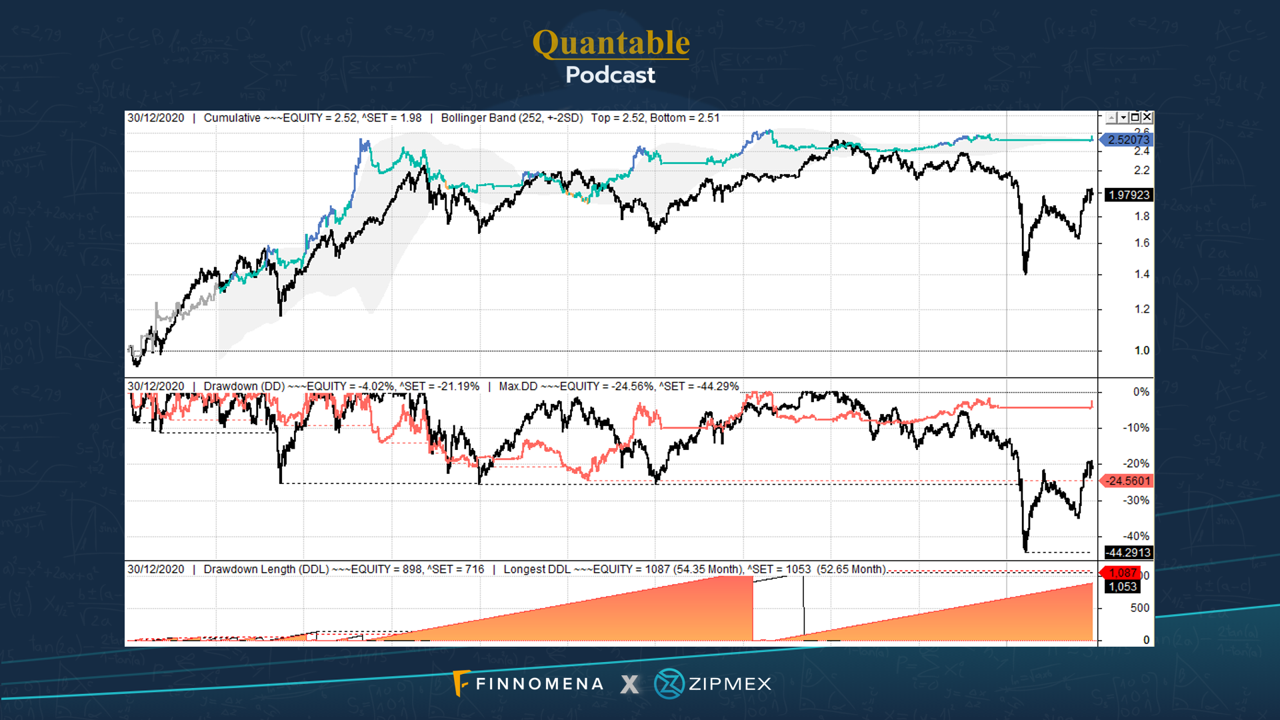

กลุ่มหุ้นที่ราคาปัจจุบันสูงกว่า 100 บาท เป็นตัวแทนหุ้นขนาดใหญ่

(Data & Template จาก www.siamquant.com)

จากภาพนี้ผมเชื่อว่าทำให้หลายท่านแอบตกใจกับผลลัพธ์ ว่าแค่แบ่งกลุ่มจาก Size แบบหยาบๆ ยังสามารถทำให้พอร์ตแตกต่างได้ขนาดนี้เลยเหรอ คือมี CAGR 8.7% , Max DD 24.5% , %Win 45 , Longest DD 54 เดือน เมื่อเทียบกับการ Buy and Hold ในดัชนีอย่าง SET Index จึงมีการเคลื่อนไหวที่ใกล้เคียงกัน เพราะตลาดบ้านเราคำนวณดัชนีตาม Market Cap ยิ่งเราทดสอบและจัดกลุ่มหุ้นที่ราคาสูงกว่า 100 บาท ทำให้หุ้นในกลุ่มที่เราคัดกับดัชนีภาพรวมตลาดอาจจะเป็นตัวเดียวกันนั่นเองครับ

สิ่งที่เราต้องการสื่อในบทความนี้ก็คือ การคัดตะกร้าหุ้นหรือตะกร้าสินทรัพย์ ซึ่งเป็นปัจจัยแรกที่ต้องคำนึงถึงในเชิงของการลงทุนแบบ Quantitative จากผลลัพธ์ที่เราแสดงให้เห็นนี้ผมเชื่อว่านักลงทุนทุกคนจะหันมาให้ความสำคัญและไม่ละเลยมันเหมือนที่เราเคยทำกันในอดีตครับ

เมื่อวิธีคิดเปลี่ยน วิธีการก็จะเปลี่ยน

เมื่อวิธีการเปลี่ยน ผลลัพธ์ก็จะเปลี่ยน

ขอให้ทั้งวิธีคิด วิธีการ และผลลัพธ์ของพอร์ตทุกคนเปลี่ยนไปในทางที่ดีหลังจากที่ติดตามเรามาอย่างยาวนานครับ

Appendix

ภาพประกอบจากกลยุทธ์ซื้อหุ้นปันผล

ZIPMEX

ติดตาม FINNOMENA Podcast ได้ทุกช่องทางที่คุณมี

App Spotify

https://finno.me/spotify

App Google podcasts

https://finno.me/googlepodcast

Apple podcast

https://finno.me/applepodcast

App Soundcloud

https://finno.me/soundcloud

Podbean

https://finno.me/podbean

Youtube

https://finno.me/youtubepodcast