หนึ่งในข่าวเล็ก ๆ (จริง ๆ ไม่เล็ก แต่คนพูดถึงไม่มาก) ที่คนให้ความสนใจค่อนข้างน้อยเมื่อเทียบกับข่าวที่เกี่ยวกับ COVID-19 อย่างเรื่องวัคซีน และ ข่าวที่เกี่ยวข้องกับการขึ้นเถลิงอำนาจของนายโจ ไบเดนก็คือ…

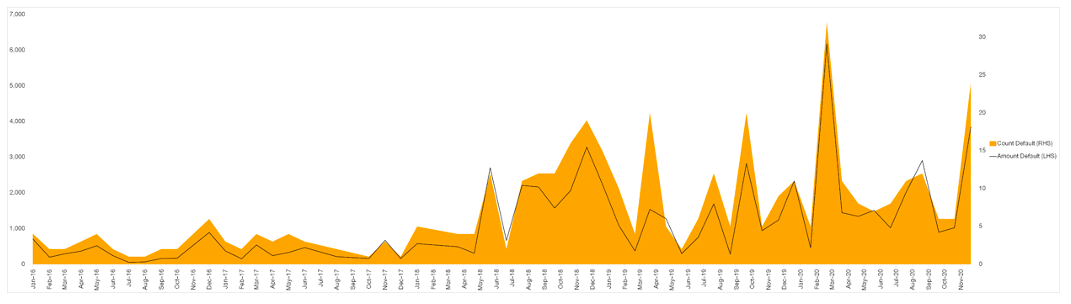

ข่าวเรื่องของการผิดนัดชำระหนี้ในประเทศจีน ที่มีแนวโน้มเร่งตัวขึ้นอีกครั้ง จากในรูปเส้นสีดำคือปริมาณเงินของตราสารหนี้ที่ออกโดยบริษัทจีนที่ผิดชำระหนี้ และ พื้นที่สีส้ม ๆ คือ จำนวนของตราสารหนี้ทีผิดนัดชำระหนี้ในแต่ละเดือน

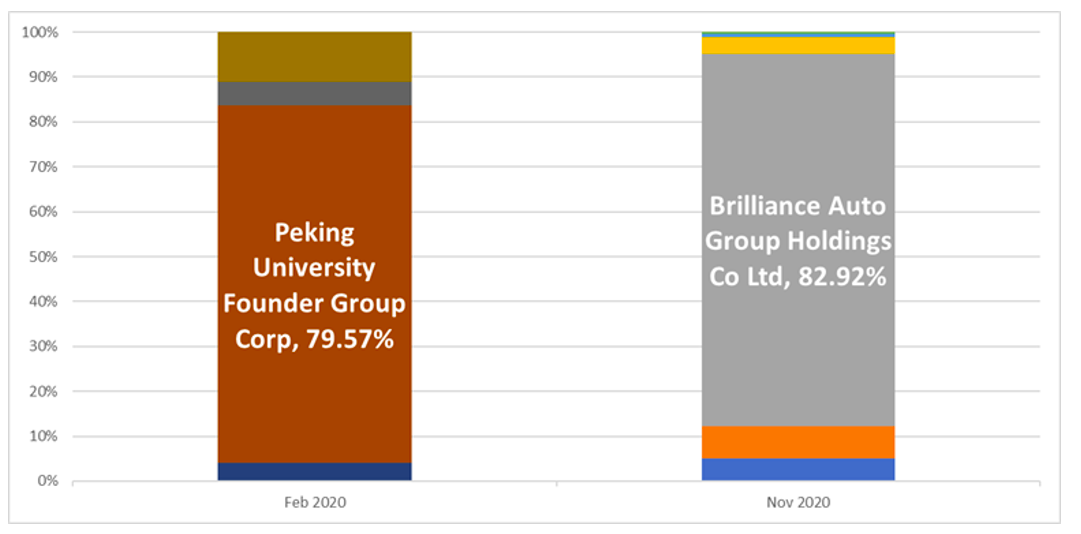

หากพิจารณาจากรูปจะเห็นได้ว่ามีการเร่งตัวขึ้นอย่างมากใน 2 ช่วงเวลาคือ ช่วงเดือนกุมภาพันธ์ที่ผ่านมา ที่แตะระดับประมาณ 6,176 ล้านดอลลาร์สหรัฐฯ จากหุ้นกู้ประมาณ 5 บริษัท 32 หุ้นกู้เท่านั้น โดยเป็นของบริษัท Peking University’s Founder Group มากถึง 5 พันล้านดอลลาร์สหรัฐฯ

และอีกช่วงก็คือเดือนพฤศจิกายนที่ผ่านมาที่มียอดผิดนัดชำระหนี้รวม 3,847 ล้านดอลลาร์สหรัฐฯ จากหุ้นกู้เพียง 6 บริษัท 24 หุ้นกู้เท่านั้น โดยเป็นหุ้นกู้ของบริษัท Brilliance China Automotive ถึง 3,250 ล้านดอลลาร์สหรัฐฯ

ซึ่งสื่อให้เห็นว่าการผิดนัดชำระหนี้นั้นค่อนข้างกระจุกตัวอยู่ที่บริษัทใดบริษัทหนึ่งเป็นพิเศษทั้ง 2 ช่วงเวลา เรียกได้ว่าเป็น Outlier ของการผิดนัดชำระหนี้ครั้งนี้ก็เป็นได้

โดยในที่นี้เราจะขอพูดถึงกรณีล่าสุดที่จุดประเด็นความกังวลขึ้นมาอีกครั้งก็คือ กรณีของ Brilliance China Automotive ซึ่งเป็นหนึ่งในรัฐวิสาหกิจที่จีนให้การสนับสนุน (State-Owned Enterprise)

โดยเป็นบริษัทผู้ผลิตชิ้นส่วน และรถยนต์ตามชื่อ ขณะที่อีกธุรกิจหนึ่งก็คือ ความร่วมมือแบบ Joint Venture กับ BMW ในการขายรถ BMW ซึ่งประมาณ 90% ของรายได้นั้นมาจากยอดขายรถยนต์ BMW นี่เอง

ซึ่งเมื่อพิจารณาไปยังสาเหตุของการผิดนัดชำระหนี้นั้น ก็ไม่น่าใช่เรื่องแปลกใจอะไร เพราะสิ่งที่เราเห็นนั้นก็คือ ในช่วงที่ผ่านมา นับตั้งแต่ปลายปี 2019 รัฐบาลจีนเองมี “ความตั้งใจ” ในการปล่อยให้รัฐวิสาหกิจจำนวนมาก ทยอยล้มหายตายจากไป หากธุรกิจนั้นไม่สามารถทำกำไรหรือดำเนินกิจการได้ด้วยตนเอง

ซึ่งตรงนี้ก็ไปตรงกับเป้าหมาย 5 ปีของจีน ที่ต้องการลดการพึ่งพาต่างประเทศ (ในกรณีนี้คือ หุ้นกับ BMW) และ ลดการใช้งบประมาณเพื่ออุดหนุนธุรกิจที่ไม่ดี แต่จะมุ่งเน้นส่งเสริมการแข่งขันภายในประเทศมากขึ้น เพื่อให้เหลือแต่ธุรกิจคุณภาพดีเท่านั้น

อีกทั้งเมื่อพิจารณายอดขายรถยนต์แล้วจะพบว่าในช่วงเดือนกุมภาพันธ์ ซึ่งทั่วโลกยัง Lockdown อยู่นั้นหดตัวมากถึง 82% (YoY) ก่อนที่จะฟื้นตัวในเวลาต่อมา จนกระทั่งล่าสุดในเดือนตุลาคมนั้นสามารถกลับมาขยายตัวได้ที่ระดับ 9.44% (YoY) ซึ่งเป็นระดับการขยายตัวที่ปรกติ เสมือนว่าไม่มี COVID-19 เกิดขึ้น

แต่ถึงอย่างนั้น ก็เรียกได้ว่าสายไปแล้ว เพราะกลายเป็นว่า Brilliance China Automotive นั้นไม่สามารถหาเงินมาหมุนในธุรกิจได้ทัน โดยข่าวคราวนี้เริ่มมีมาตั้งแต่เดือนมีนาคม ที่นักลงทุนเริ่มกังวลกันว่าบริษัทอาจจะต้องระดมทุนเพิ่ม ท่ามกลางการถูกปรับ Credit Rating ลง ส่งผลให้ต้นทุนทางการเงินแพงมากขึ้น

ทำให้เมื่อประกอบกันแล้ว ก็เลยเกิดเป็นการผิดนัดชำระหนี้ครั้งมโหฬารในช่วงเดือนที่ผ่านมา

ถามว่าน่ากังวลมั้ย ส่วนหนึ่งก็ต้องบอกว่า ในระยะสั้น ก็อาจสร้างความกังวลได้บางส่วน เพราะขนาดขึ้นชื่อว่ารัฐวิสาหกิจ หลาย ๆ คนก็คงอุ่นใจว่ารัฐบาลต้องอุ้มแน่ ๆ ก็ยังล้มได้ แล้วหุ้นกู้ธรรมดาทั่ว ๆ ไปจะไปเหลือได้อย่างไร

แต่ถึงอย่างนั้นก็ต้องไม่ลืมว่า จุดอ่อนหนึ่งของรัฐวิสาหกิจที่เหมือน ๆ กันในหลาย ๆ ที่ก็คือ ความเชื่อที่ว่ารัฐบาลจะอุ้มนี่เอง ที่ทำให้การบริหารงานอาจเป็นไปอย่างไม่มีประสิทธิภาพเท่ากับบริษัทเอกชนทั้งหลาย ที่ต้องปากกัดตีนถีบด้วยตนเอง

ดังนั้นแล้วนักลงทุนที่ลงทุนในกองทุนหุ้นกู้เอเชียที่มีน้ำหนักลงทุนในจีน ก็คงต้องตรวจสอบกันหน่อยว่ามีถือรัฐวิสาหกิจไม่มีคุณภาพในพอร์ตหรือไม่ หากไม่ก็โล่งใจได้ หากมีก็ลองสอบถามพนักงานให้เรียบร้อยว่าน่ากังวลหรือไม่ ปรับพอร์ตออกไปหรือยัง หรือคาดการณ์ว่าสถานการณ์จะเป็นอย่างไรต่อไป

มองในอีกแง่หนึ่ง การผิดนัดชำระหนี้ครั้งนี้เกิดโดยตั้งใจ ก็ไม่น่าเป็นห่วงอะไรมาก โดยเฉพาะอย่างยิ่งหากการปล่อยล้มในครั้งนี้ เป็นไปเพื่อให้ตลาดการเงินการลงทุนมีประสิทธิภาพมากขึ้น รัฐบาลนำเงินไปอุดหนุนสิ่งที่ควรจะอุดหนุนมากกว่า ก็เปรียบเสมือนไฟป่าที่ชะล้างพวกวัชพืชออกไป เพื่อให้ป่าใหญ่ได้เติบโตอย่างมีคุณภาพในระยะยาว…

#แอดลุง

AKN Blog

Source : Bloomberg, Reuters, SCMP