เราอาจจะรู้สึกปลอดภัยเมื่อถือครองเงินสด

การเก็บเงินสดไว้ในกระปุกหมูออมสิน ไว้ที่บ้าน เก็บไว้ใต้เตียงวันนี้อาจจะทำให้เรารู้สึกปลอดภัย เพราะเงินนั้นสามารถเอาออกมาใช้เมื่อใดก็ได้ ผู้คนมากมายจึงเลือกที่จะปลอดภัยไว้ก่อนและหลบเลี่ยงความเสี่ยงต่างๆ

เป็นธรรมชาติของมนุษย์อยู่แล้วที่จะไม่ชอบรับความเสี่ยง หรือเรียกได้ว่า Risk Aversion ซึ่งต่างคนก็ต่างมีระดับความเสี่ยงที่ตัวเองรับได้แตกต่างกันออกไป คนบางคนรับความเสี่ยงได้มาก ในขณะที่บางคนไม่ชอบ และเก็บเงินไว้ในกระปุกออมสินที่บ้าน แน่นอนว่าเงินไม่เติบโตขึ้น เงินร้อยบาทวันนี้ก็จะเป็นร้อยบาทตลอดไป

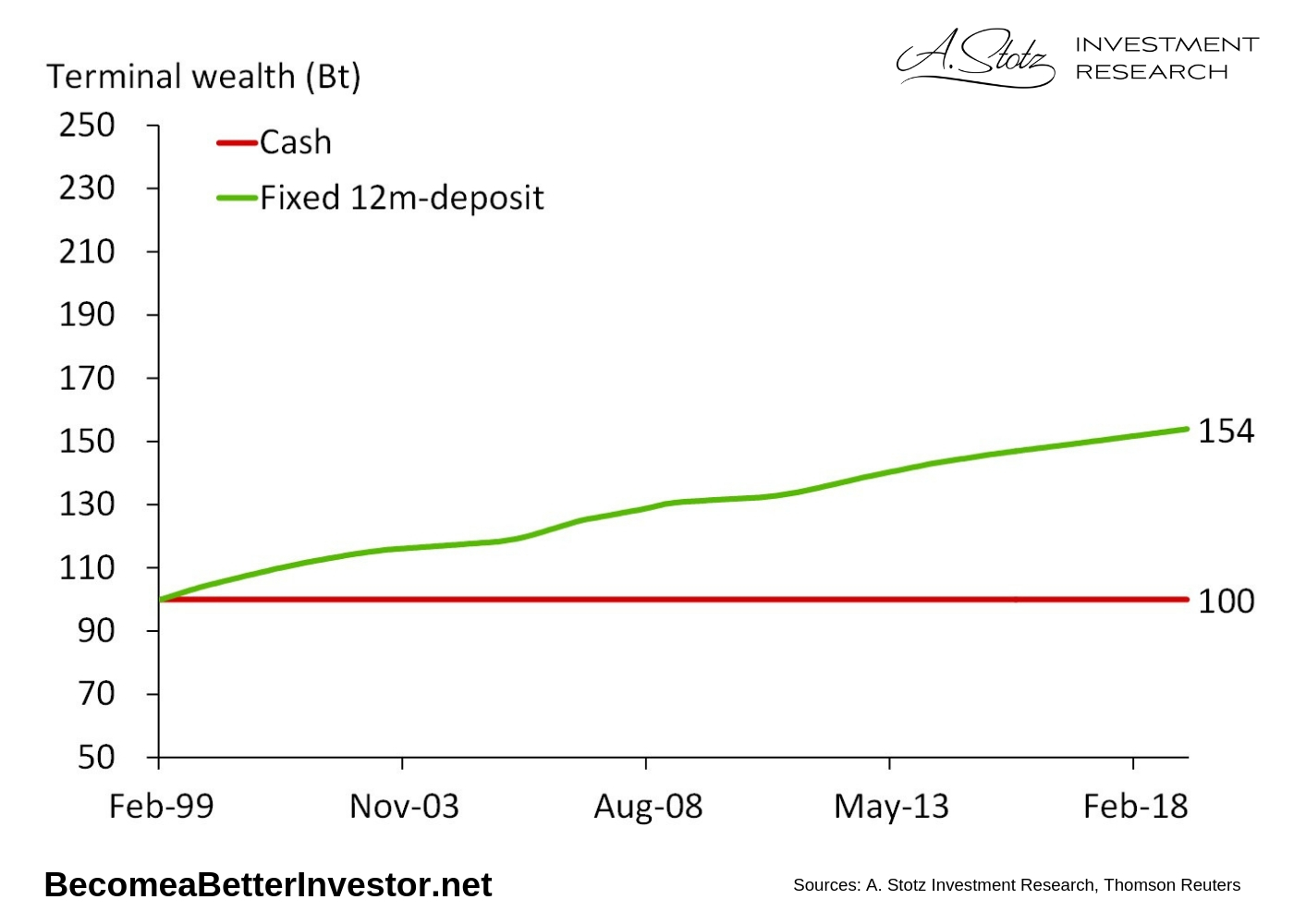

การเก็บเงินในธนาคารจะสร้างดอกเบี้ยให้เราได้บ้าง

แทนที่จะเก็บเงินไว้ที่บ้าน เราสามารถเอาเงินไปฝากธนาคาร นอกจากปลอดภัยแล้ว ธนาคารยังจ่ายดอกเบี้ยให้เราอีกด้วย

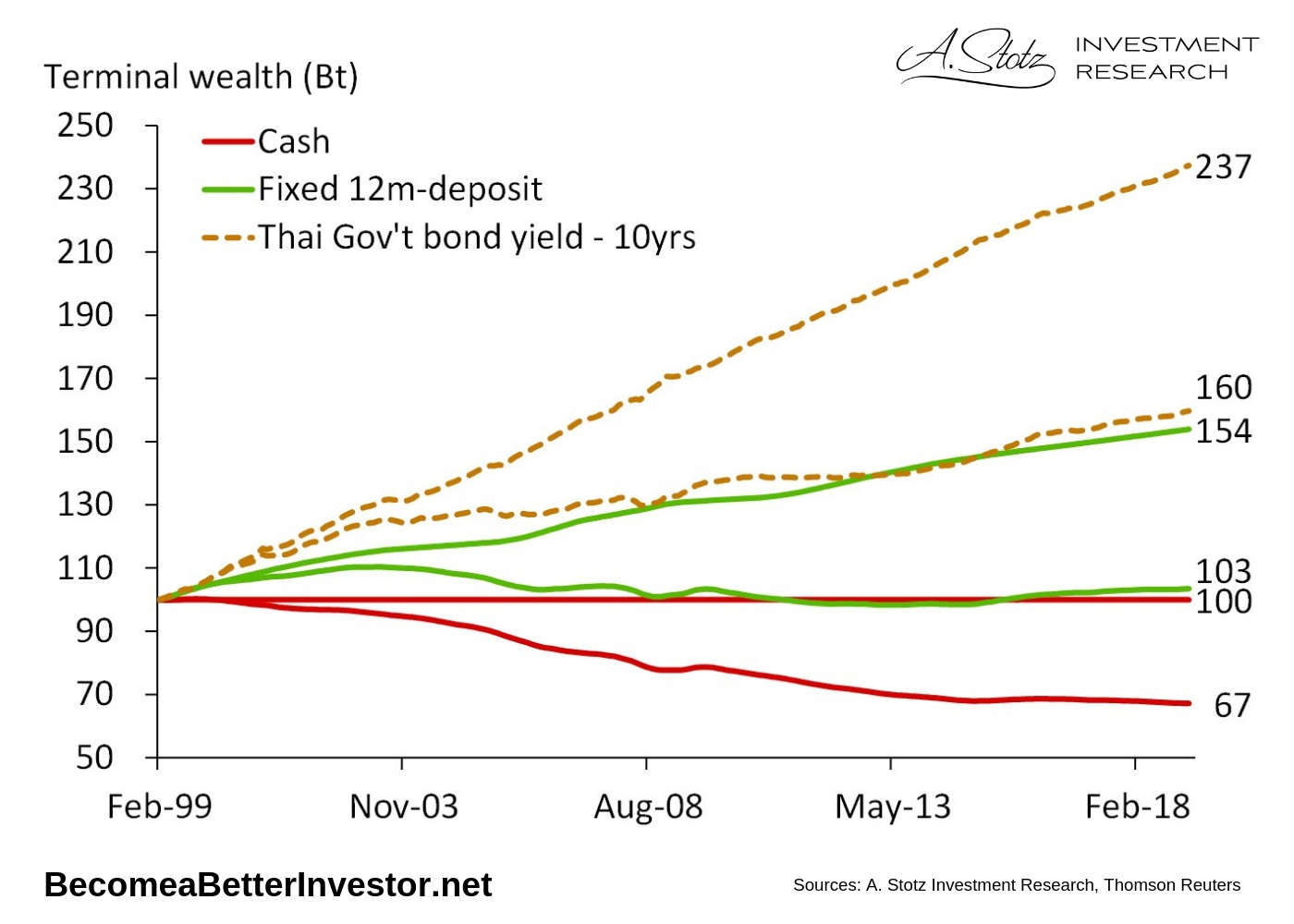

ตั้งแต่ปี 1999 มา การฝากเงินในธนาคารไทยให้ดอกเบี้ยโดยเฉลี่ย 2.2% ต่อปี ถ้าเราฝากเงิน 100 บาทไว้ในธนาคาร ปัจจุบันเราจะมีเงินกว่า 154 บาท ซึ่งแน่นอนว่าดีกว่าไม่มีอะไรเลย

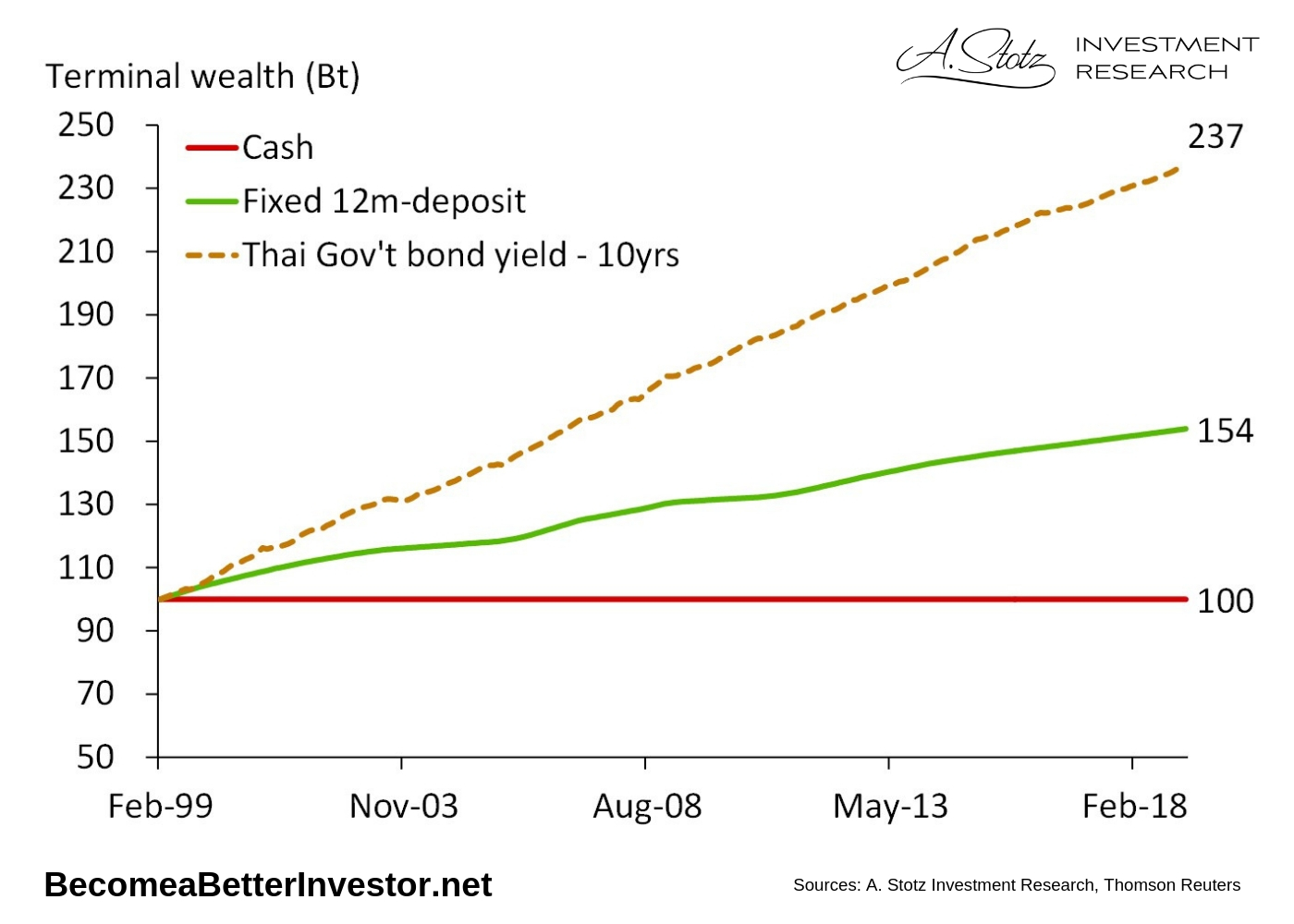

ให้รัฐบาลยืมเงินของเรา ก็จะทำให้เราได้ดอกเบี้ยเพิ่มเติมขึ้นไปอีก

การให้รัฐบาลยืมเงิน ควรจะเป็นสิ่งที่ไม่มีความเสี่ยง (Risk-free) และให้ผลตอบแทนมากกว่าเงินฝาก ประเด็นคือ แล้วเราจะให้รัฐบาลยืมเงินได้อย่างไรล่ะ? บางท่านอาจจะเคยทำอยู่แล้วโดยไม่รู้ตัว คือการซื้อพันธบัตรรัฐบาลนั่นแหละครับ

ในประเทศไทย ตั้งแต่ปี 1999 เป็นต้นมา พันธบัตรรัฐบาลให้ผลตอบแทนเฉลี่ยกว่า 4.4% ต่อปี ถ้าเราซื้อพันธบัตรรัฐบาลมูลค่า 100 บาทในปี 1999 ปัจจุบันเงินของเราจะกลายเป็นเงินกว่า 237 บาท มากกว่าเท่าตัวหนึ่งเมื่อเทียบกับฝากเงินในกระปุกหมูออมสิน ไม่แย่เลยใช่ไหม?

แต่มีสิ่งหนึ่งที่ผมยังไม่ได้พูดถึงครับ…. ก๋วยเตี๋ยว!!!

ถามง่าย ๆ ครับ ตอนนี้ราคาก๋วยเตี๋ยวข้างทางต่อจานราคาเท่าใด? ปัจจุบันคงเห็นที่ 40-50 บาทแน่นอน ในขณะที่ 10 ปีที่แล้ว ราคาอยู่ที่ 25-30 บาทเท่านั้น เกิดอะไรขึ้นล่ะ?

เกิดเงินเฟ้อขึ้น!

เงินเฟ้อเป็นตัวการที่ทำให้ก๋วยเตี๋ยวในชามเดียวกันวันนี้ราคามากกว่า 10 ปีที่แล้ว และทำให้เงินของเราสูญเสียอำนาจในการซื้อ (Purchasing Power) เมื่อเวลาผ่านไป

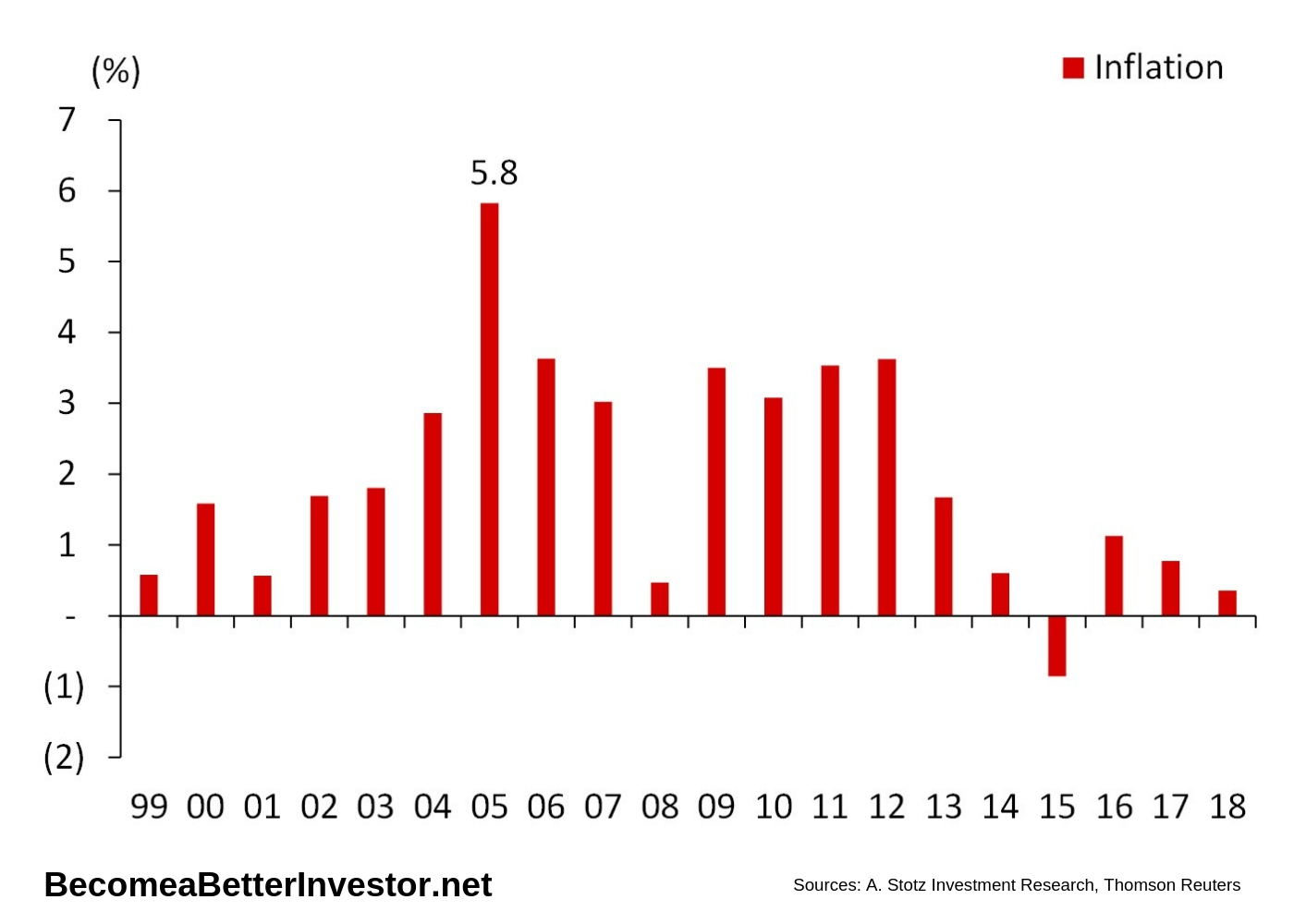

ตัวอย่างเช่นในปี 2005 ประเทศไทยมีอัตราเงินเฟ้ออยู่ที่ 5.8% หากตีเป็นมูลค่าตัวเลขที่ชัดเจน ถ้าราคาก๋วยเตี๋ยวปลายปี 2004 อยู่ที่ 20 บาท ปลายปี 2005 ราคาของก๋วยเตี๋ยวชามนั้นจะขึ้นไปอยู่ที่ 21 บาททันที

แม้ว่าอัตราเงินเฟ้อในแต่ละปีจะมีความแตกต่างกัน แต่เราจะเห็นได้ว่าเงินเฟ้อเกิดขึ้นโดยธรรมชาติอยู่แล้วในระบบเศรษฐกิจ มีเพียงปี 2015 เท่านั้นที่เงินเฟ้อของไทยติดลบ หรืออาจจะเรียกได้ว่าเงินฝืดประมาณ 1% หมายความว่า ถ้าเรามีเงิน 100 บาทในปลายปี 2014 เราจะสามารถใช้เงิน 100 บาทนี้ซื้อของมูลค่า 101 ได้ในปลายปี 2015 นั่นเอง

เงินเฟ้อลดมูลค่าผลตอบแทนแท้จริงที่เราได้จากการลงทุน

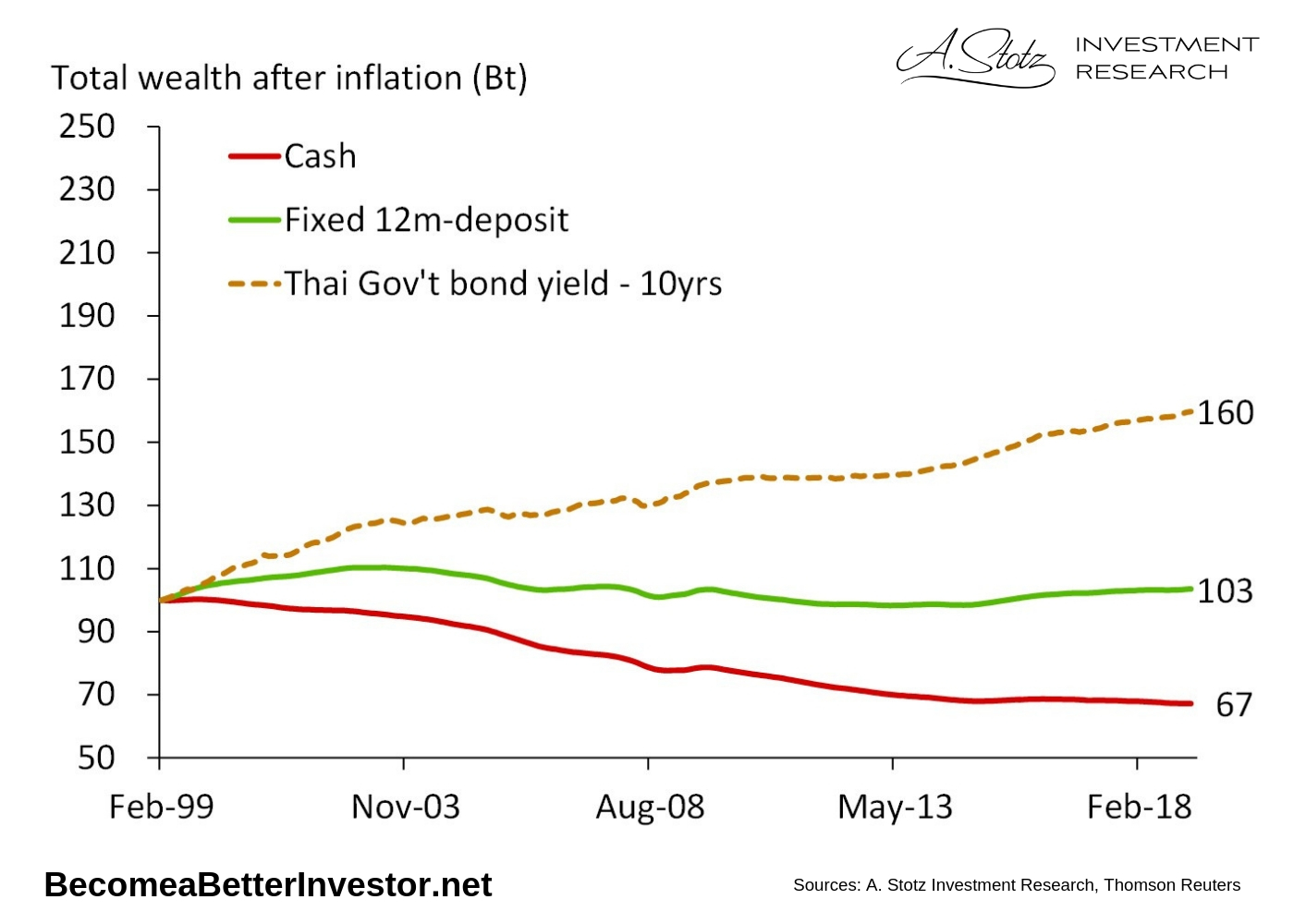

จากภาพข้างต้น เงินในกระปุกหมูออมสินนั้นจะลดมูลค่าจากเงินเฟ้อที่เกิดขึ้น เงิน 100 บาทในกระปุกเมื่อปี 1999 จะไม่เท่ากับเงิน 100 บาทวันนี้ มันมีมูลค่าเพียงแค่ 67 บาทเท่านั้น ในเชิงอำนาจการซื้อ เงินที่เราได้มาอย่างยากเย็นสูญเสียมูลค่าตัวเองไปกว่า 1 ใน 3 เมื่อผ่านไป 20 ปี

อย่างไรก็ตาม การเอาเงิน 100 บาทไปฝากธนาคารในปี 1999 ก็ไม่ได้ทำให้เราสามารถซื้อของมูลค่า 154 บาทในวันนี้ได้ เราเพียงแค่สามารถซื้อของที่มีมูลค่าเกือบเท่าเดิมได้ เพราะหลังจากปรับด้วยอัตราเงินเฟ้อ ในวันนี้เงินของเราจะเพิ่มขึ้นเป็น 103 บาทเท่านั้นเอง

ถ้าให้รัฐบาลยืมเงิน (ซื้อพันธบัตร) เงินของเราก็อาจจะเติบโตขึ้นได้บ้าง ถ้าเราซื้อพันธบัตรรัฐบาลมูลค่า 100 บาทในปี 1999 ด้วยผลตอบแทน 4.4% ต่อปี เงิน 100 บาทที่ลงทุนไปจะไม่ได้มีมูลค่า 237 บาทในวันนี้ แต่มันจะมีมูลค่าเพียง 160 บาทเท่านั้นเมื่อคิดรวมอัตราเงินเฟ้อที่เกิดขึ้น

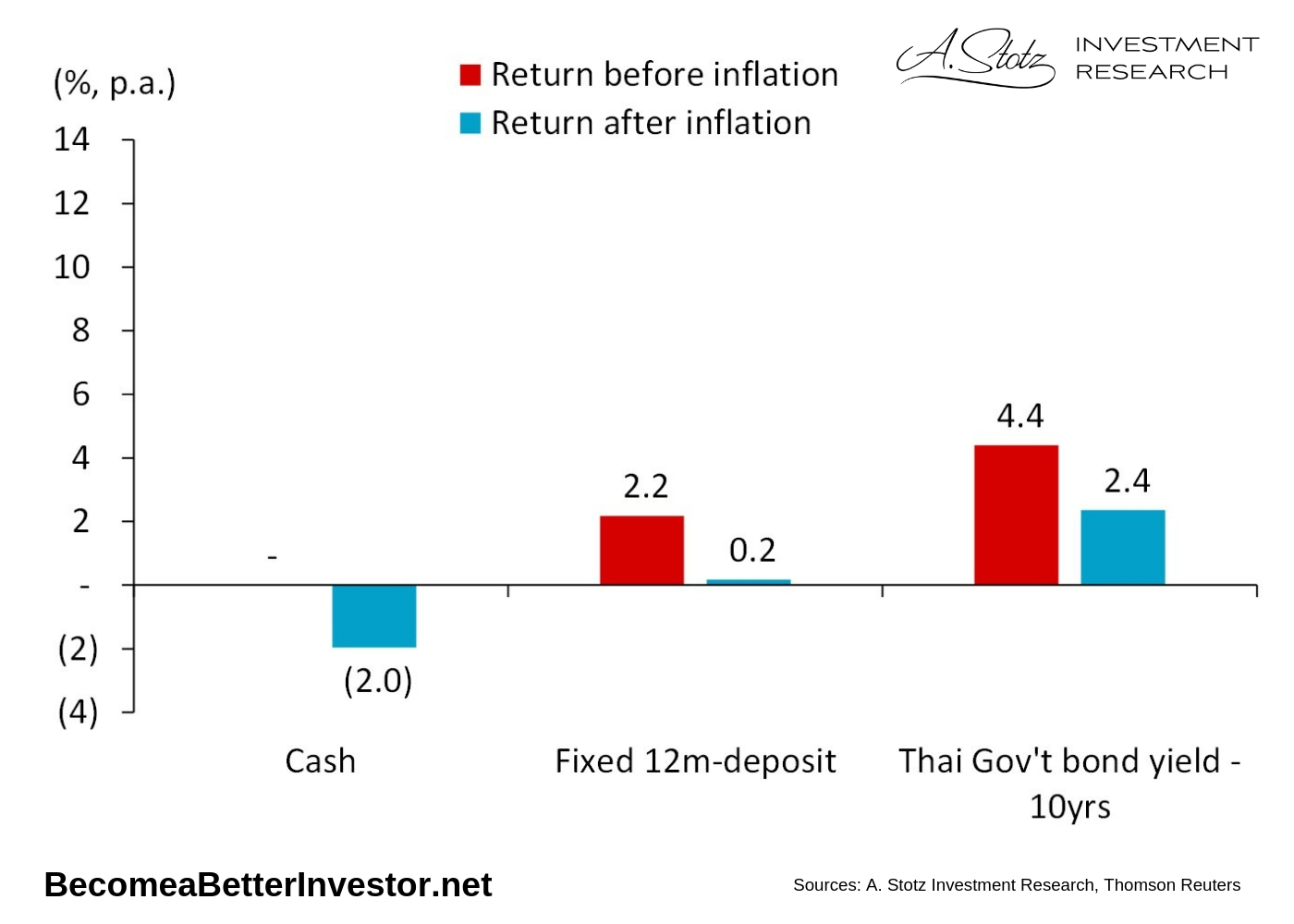

อัตราเงินเฟ้อลดผลตอบแทนไป 2%

ตั้งแต่ปี 1999 เป็นต้นมา เงินเฟ้อประเทศไทยลดมูลค่าเงินประมาณ 2% ต่อปี ดังนั้นการเก็บเงินในกระปุกหมูออมสินจะทำให้เราเสียมูลค่า 2% ทุก ๆ ปี

การเก็บเงินสด หมายความว่าเรายอมที่จะเสียมูลค่าที่แท้จริงของมัน เราอาจจะรู้สึกปลอดภัยเพราะมูลค่าไม่ได้ขึ้นลง แต่เรากำลังสูญเสียมูลค่าที่แท้จริงเรื่อย ๆ

การฝากเงินสดในธนาคารให้ผลตอบแทนแท้จริงเพียง 0.2% ต่อปีหลังรวมผลกระทบจากเงินเฟ้อ ในขณะที่พันธบัตรรัฐบาลให้ผลตอบแทนที่แท้จริงเพียง 2.4% ไม่ใช่ 4.4% ที่เราเห็นกัน

4.4% จากพันธบัตรรัฐบาลอาจมองดูน่าสนใจเมื่อเห็นครั้งแรก เพราะทำให้เงินเราเพิ่มเป็นสองเท่าเมื่อผ่านไป 20 ปี แต่เมื่อรวมผลของเงินเฟ้อเข้าไป เงินแท้จริงของเราไม่ได้เติบโตสองเท่าแต่อย่างไร

ถ้าเงินออมของเราเติบโตเพียง 2% ต่อปีในอีก 30-40 ปีข้างหน้า เราจะมีเงินเพียงพอในวัยเกษียณไหม?

เราไม่สามารถคาดหวังผลตอบแทนได้มากหากเลือกที่จะหลบเลี่ยงไม่รับความเสี่ยง แท้จริงแล้วเรากำลังทำให้ตัวเองประสบความเสี่ยงอีกรูปแบบหนึ่งที่เรียกว่า Shortfall Risk ซึ่งเราจะมาพูดถึงกันในบทความถัดไปครับ

หากกำลังมองหาทางเลือกการลงทุนเพื่อเอาชนะเงินเฟ้อในระยะยาว ผมมี A.Stotz All-Weather Strategy ซึ่งเป็นพอร์ตการลงทุนระยะยาวที่จะช่วยให้เราเอาตัวรอดได้ในทุกสถานการณ์การลงทุนครับ หากสนใจดูข้อมูลและลงทุนในพอร์ตนี้ สามารถคลิกที่นี่ https://www.finnomena.com/port/andrew/ หรือแบนเนอร์ข้างล่างได้เลยครับ

เผยแพร่ครั้งแรกที่ BecomeaBetterInvestor.net

https://becomeabetterinvestor.net/blog/dont-trust-your-piggy-bank-it-wont-keep-your-money-safe/