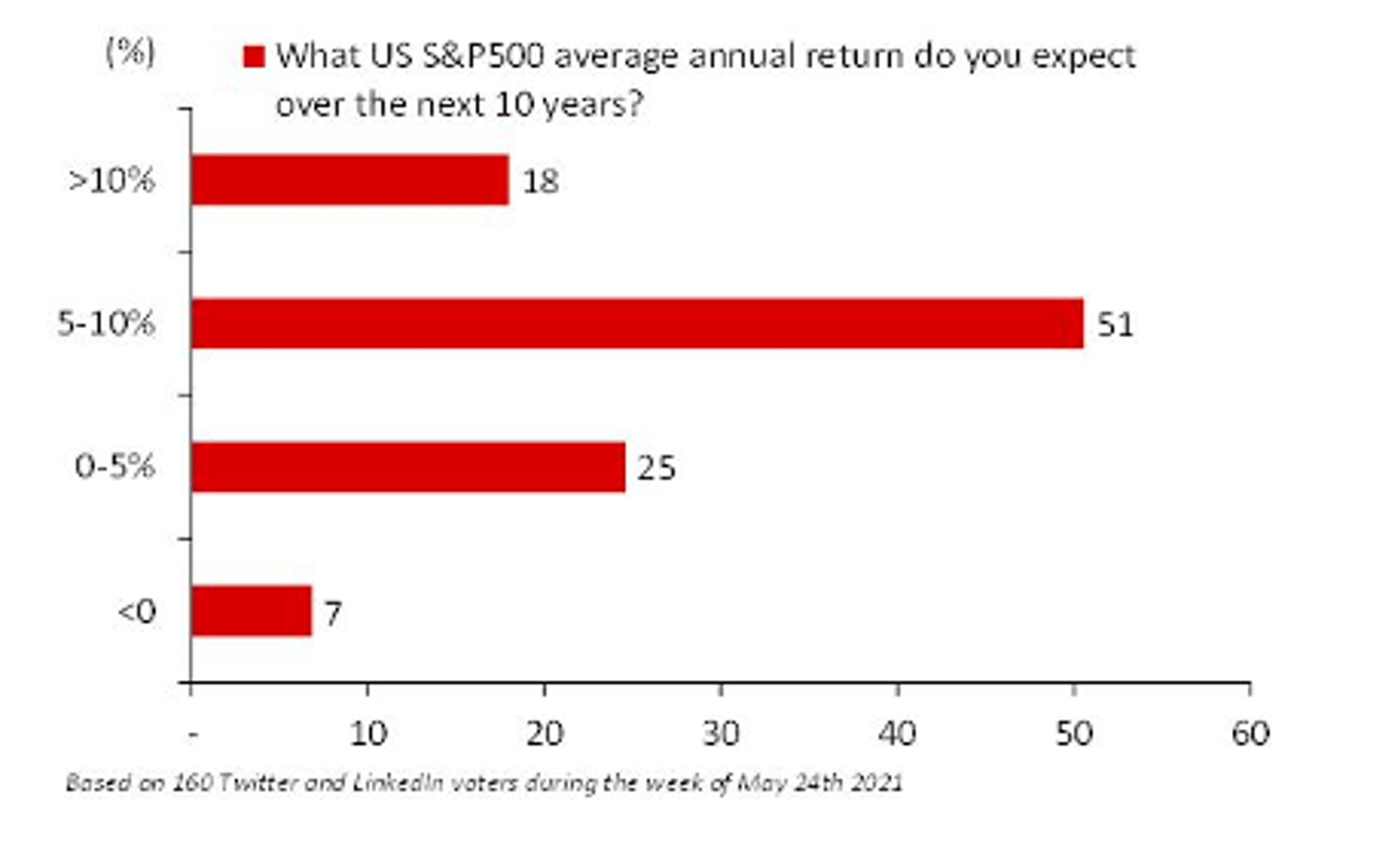

ในเว็บไซต์ Linkedin ของคุณแอนดรูว์ได้จัดทำโพลสำรวจความคิดเห็นในหัวข้อว่า “ท่านคิดว่าผลตอบแทนเฉลี่ยรายปี ในระยะเวลา 10 ปีต่อจากนี้ของดัชนี S&P500 ของสหรัฐฯ จะเป็นอย่างไร” โดยผลสำรวจแสดงให้เห็นว่า

– ร้อยละ 18 ของผู้ตอบแบบสำรวจมองว่า S&P500 น่าจะให้ผลตอบแทนมากกว่าร้อยละ 10 ต่อปี

– ร้อยละ 7 ของผู้ตอบแบบสำรวจมองว่า S&P 500 น่าจะให้ผลตอบแทนติดลบ และ

– ร้อยละ 51 ของผู้ตอบแบบสำรวจมองว่า S&P500 น่าจะให้ผลตอบแทนระหว่างร้อยละ 5 ถึงร้อยละ 10 ต่อปี

ซึ่งเป็นที่น่าสนใจว่า ผู้ตอบแทบสำรวจส่วนใหญ่ยังคงมองว่าหุ้น S&P500 จะให้ผลตอบแทนค่อนข้างดีในอนาคต รายละเอียดดังกราฟด้านล่าง

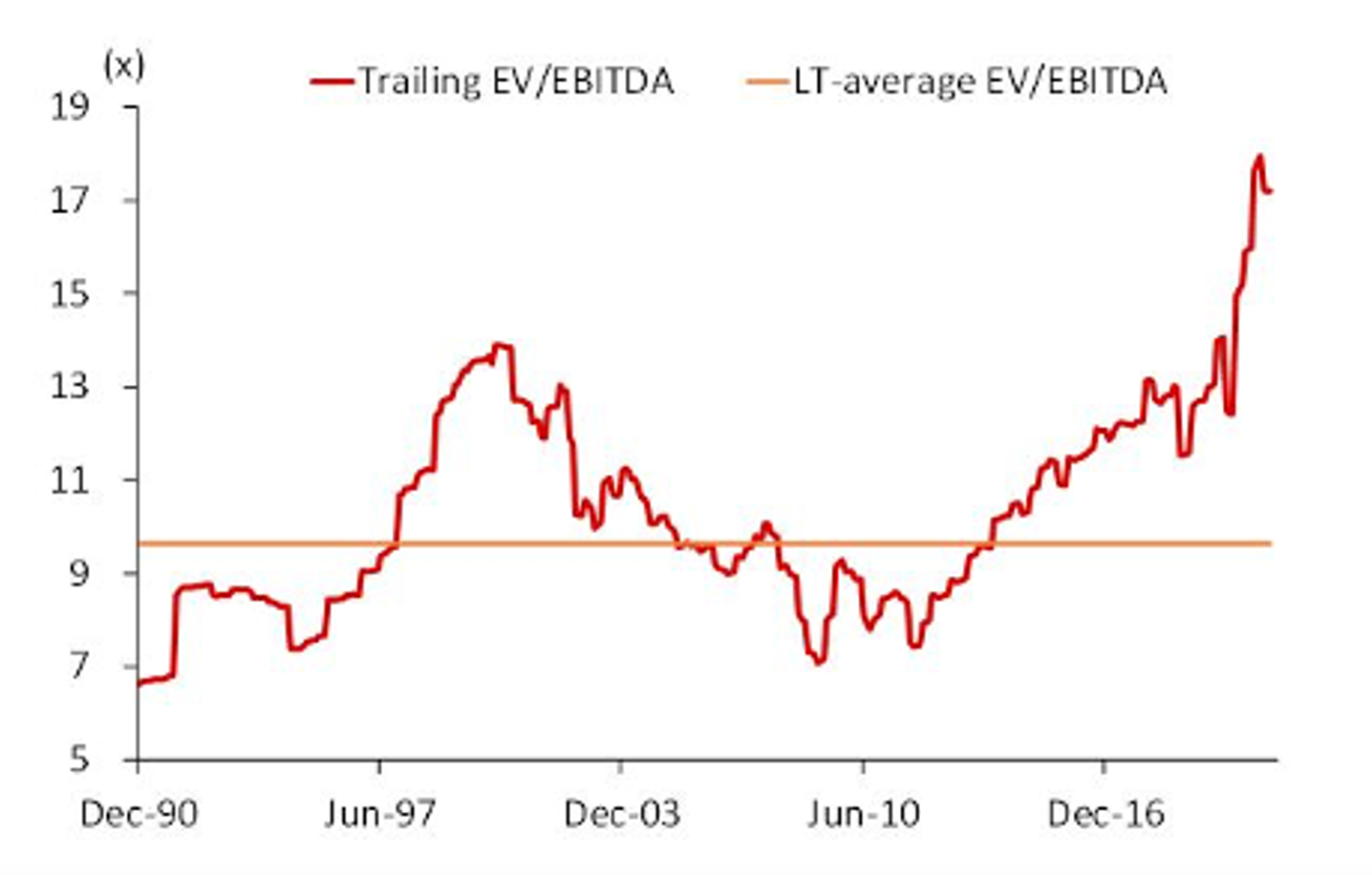

อย่างไรก็ดี EV/EBITDA ของ S&P500 ที่ 17.2x สูงกว่าค่าเฉลี่ยย้อนหลัง 20 ปี (ตั้งแต่ปี 1990) ค่อนข้างมาก

ปัจจุบันอัตราส่วน EV/EBITDA[1] ของ S&P500 อยู่ที่ 17.2x ซึ่งถือว่าสูงกว่าค่าเฉลี่ยตั้งแต่ปี 1990 (อยู่ที่ประมาณ 10x) ค่อนข้างมาก นักลงทุนเน้นคุณค่าหลายคนเมื่อเห็นตัวเลขนี้จะเริ่มไตร่ตรองมากขึ้นว่า การปรับตัวขึ้นของ S&P500 นั้นเกินมูลค่าไปแล้วหรือยัง เพราะ EV/EBITDA เป็นเครื่องชี้ที่มักถูกใช้แสดงให้เห็นถึงความถูกแพงของหุ้น แต่ถ้าเป็นนักลงทุนสายโมเมนตั้มมักจะเล่นตามเทรนนี้ หากเห็นว่าแนวโน้มยังคงสูงขึ้นได้ต่อไป ทั้งนี้ นักลงทุนที่เชื่อถึงคอนเซ็ปต์การไหลกลับเข้าสู่ค่าเฉลี่ย (Reversion to the Mean) น่าจะค่อนข้างวิตกกังวลกับ EV/EBITDA ที่สูงกว่าค่าเฉลี่ยดังกล่าว ที่แสดงให้เห็นชัดเจนถึงความแพงของตลาดหุ้นสหรัฐฯ

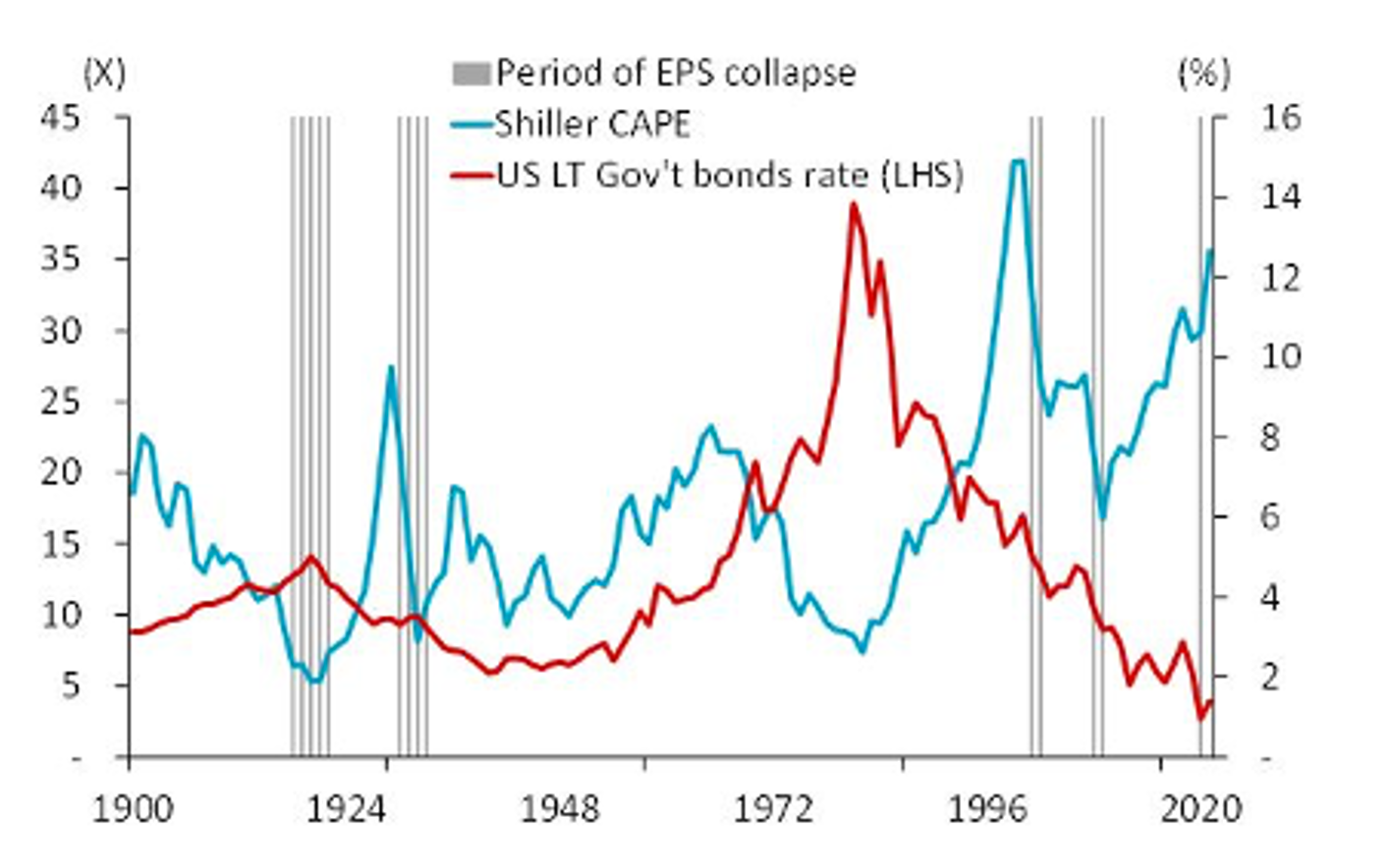

ดัชนี S&P500 ยังไม่แตะระดับสูงสุดของ Shiller CAPE ที่เคยทำไว้ในปี 2000

ปัจจุบันอัตราส่วน CAPE ของ Robert Shiller (อัตราส่วนราคาหุ้นต่อกำไรเฉลี่ย 10 ปี แล้วปรับด้วยอัตราเงินเฟ้อ: CAPE) เข้าใกล้ 35x ซึ่งอัตราส่วนดังกล่าวเคยสูงกว่านี้ในช่วงวิกฤตฟองสบู่ดอทคอม (Dot-com Bubble) ในปี 2000

โดยในปี 2000 CAPE นั้นแตะระดับ 42x ซึ่งหากพิจารณาว่าในปี 2000 อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อยู่ที่ร้อยละ 5 เมื่อเทียบกับปัจจุบันที่ร้อยละ 1.5 จะเห็นว่าตลาดหุ้นสหรัฐฯ ในภาพรวมอยู่ในภาวะกระทิงตั้งแต่ปี 1979 ซึ่งเป็นจุดที่ดอกเบี้ยอยู่ในระดับสูงที่สุด

นักลงทุนปัจจัยพื้นฐานจะทราบว่ามูลค่าของหุ้นนั้นขึ้นกับอัตราลด (discount rate) ซึ่งขึ้นอยู่กับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อีกทีหนึ่ง โดยปัจจุบันอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ร้อยละ 1.5 ยังสอดคล้องกับราคาหุ้นอยู่ แต่ถ้าสมมติว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กลับตัว แล้วเริ่มปรับตัวเพิ่มขึ้น นักลงทุนปัจจัยพื้นฐานน่าจะมองว่าตอนนี้ตลาดหุ้นสหรัฐฯ น่าจะเกินมูลค่าไปมากแล้ว ตามกราฟด้านล่าง

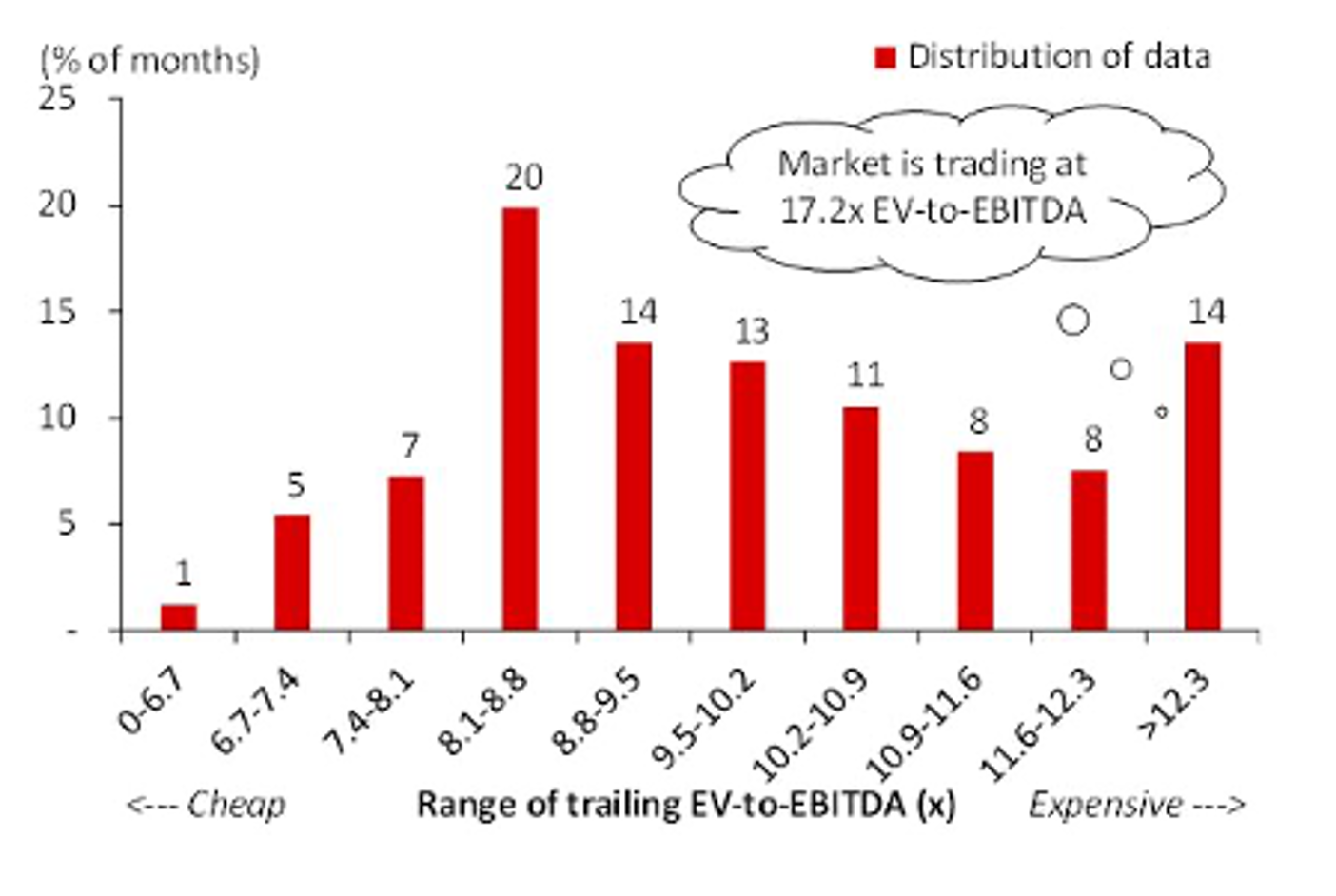

แม้ว่ามูลค่าดัชนี S&P500 จะถือว่าแพง แต่ไม่ใช่ว่านักลงทุนไม่เคยอยู่ในจุดนี้มาก่อน

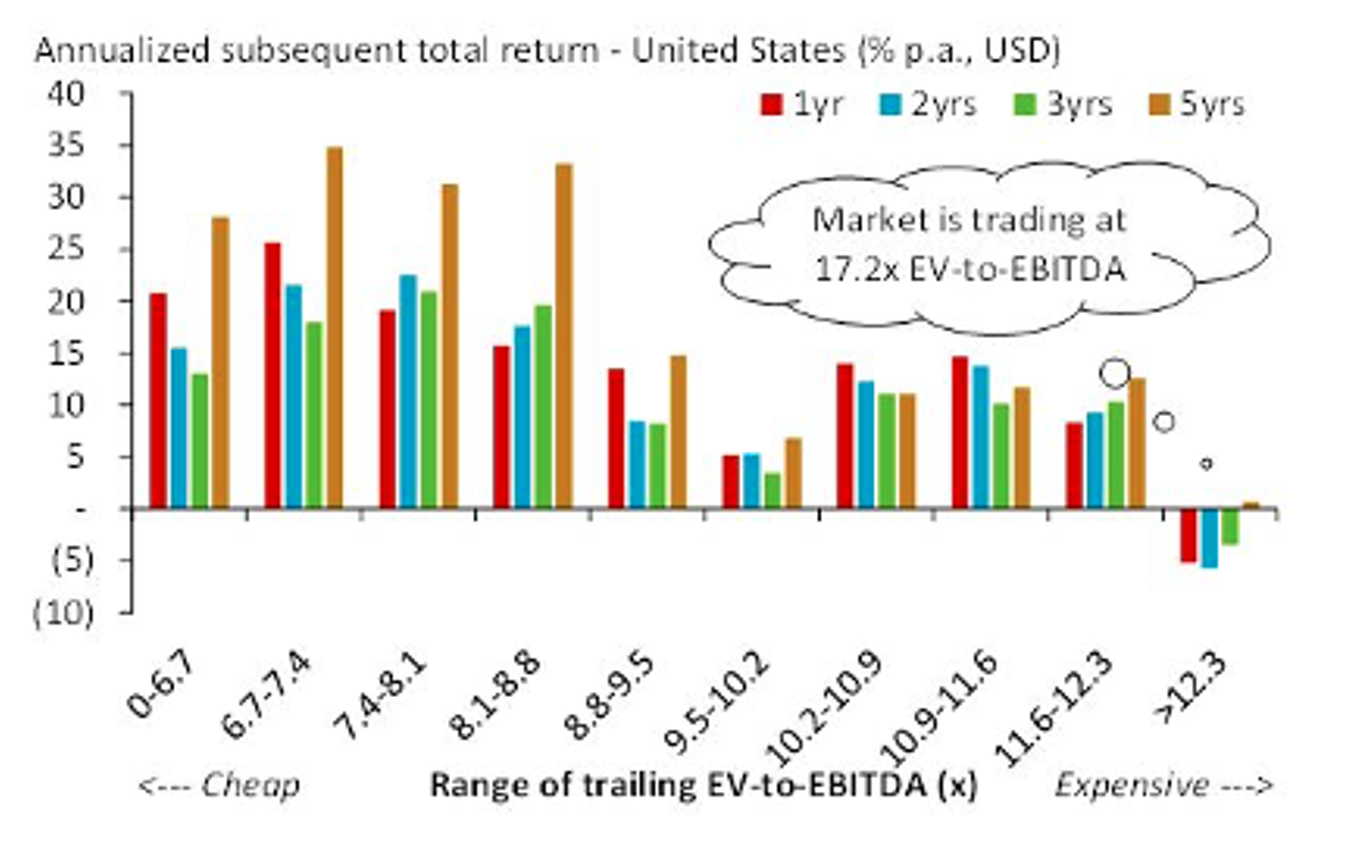

เราได้นำ EV/EBITDA ของดัชนี S&P500 รายเดือนตั้งแต่ปี 1990 จนถึงปัจจุบันมาลองพลอตลงในกราฟ โดยเรียงจาก EV/EBITDA ต่ำที่สุด ไปยังสูงที่สุด แล้ววิเคราะห์ต่อว่าอัตราส่วน EV/EBITDA ปัจจุบัน (17.2x) นั้น เคยเกิดขึ้นมาแล้วกี่ครั้งในอดีต เราพบว่า

– ร้อยละ 20 หรือ 1 ใน 5 ของช่วงเวลาทั้งหมด หุ้นสหรัฐฯ จะมี EV/EBITDA ในช่วง 8.1x-8.8x

– ร้อยละ 12 ของช่วงเวลาทั้งหมด หุ้นสหรัฐฯ จะมี EV/EBITDA ต่ำกว่า 8.1x และ

– ร้อยละ 14 ของช่วงเวลาทั้งหมด หุ้นสหรัฐฯ จะมี EV/EBITDA สูงกว่า 12.3x

ซึ่งจะเห็นได้ว่าอัตราส่วน EV/EBITDA ที่ 17.2x (ค่าปัจจุบัน) ถือว่า S&P500 อยู่ในระดับแพงเมื่อเทียบกับในอดีต

การซื้อหุ้นสหรัฐฯ ตอนนี้อาจจะไม่ได้ผลตอบแทนที่เป็นบวก

เราวิเคราะห์ต่อว่า ผลตอบแทนที่นักลงทุนจะได้รับเมื่อลงทุนในช่วงที่ตลาดมีอัตราส่วน EV/EBITDA แตกต่างกันเป็นอย่างไร โดยเราพบว่า ถ้านักลงทุนลงทุนในช่วงที่ EV/EBITDA อยู่ระหว่าง 8.1x และ 8.8x (ช่วงเวลาส่วนใหญ่) นักลงทุนจะได้ผลตอบแทนร้อยละ 15 เมื่อผ่านไป 1 ปี และร้อยละ 35 เมื่อผ่านไป 5 ปี

ทั้งนี้ ผลตอบแทนที่นักลงทุนได้รับจะลดลง เมื่อนักลงทุนลงทุนในช่วงที่ EV/EBITDA สูงกว่า 8.8x (หรืออีกนัยหนึ่ง ซื้อหุ้นในช่วงที่หุ้นแพง จะได้รับผลตอบแทนลดลง) และที่สำคัญที่สุด ถ้านักลงทุนเข้าซื้อหุ้นในช่วงที่ EV/EBITDA แพงที่สุด (ช่วงปัจจุบัน) ผลตอบแทนเมื่อผ่านไป 1 ปี 2 ปี และ 3 ปี ล้วนแต่เป็นลบทั้งหมด และจะกลับมาเป็นบวกเล็กน้อยเท่านั้นเมื่อผ่านไป 5 ปี ซึ่งนักลงทุนปัจจัยพื้นฐานน่าจะเห็นว่าข้อมูลนี้ให้มุมมองที่เป็นลบต่อมูลค่าของดัชนี S&P500 ในปัจจุบัน

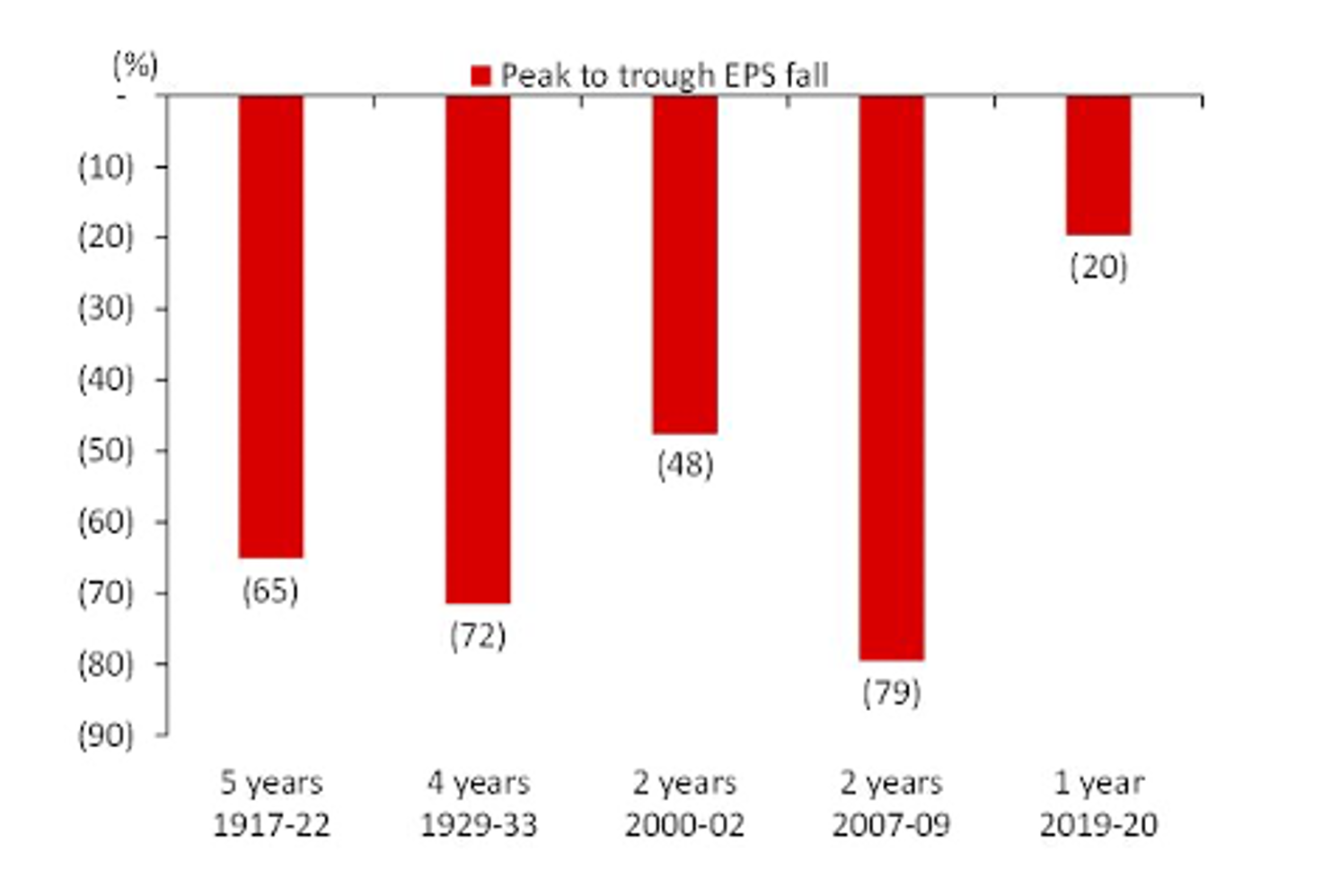

การลดลงของอัตราส่วนกำไรสุทธิต่อราคาหุ้น (Earning per share: EPS) กินระยะเวลาสั้นลงเรื่อย ๆ

ตั้งแต่ปี 1900 มีการลดลงอย่างรุนแรงของ EPS ทั้งหมด 5 ครั้งใหญ่ ๆ โดยเราพบว่าการลดลงของ EPS ในช่วงหลัง ๆ กินระยะเวลาสั้นลงเรื่อย ๆ กล่าวคือ ในช่วง Great Depression เมื่อปี 1930 EPS ลดลงต่อเนื่อง 4 ปี ขณะที่ในปี 2000 และปี 2007 กินเวลาเพียง 2 ปีเท่านั้น ทั้งนี้ ในปี 2020 เราเห็นว่าช่วง EPS ลดลงกินระยะเวลาเพียง 1 ปีเท่านั้น และ EPS ลดลงเพียงแค่ร้อยละ 20

นักลงทุนปัจจัยพื้นฐานอาจจะมองกราฟนี้และเห็นว่าวิกฤตค่อนข้างจะไม่รุนแรง เมื่อเทียบกับวิกฤตครั้งที่ผ่าน ๆ มา ที่เป็นเช่นนี้เพราะว่าบางอุตสาหกรรม (เช่น เทคโนโลยีสารสนเทศ) ลักษณะเฉพาะของบางบริษัท (เช่น บริษัทที่มีเงินสดเป็นจำนวนมาก) และขนาดของบริษัท (เช่น บริษัทขนาดใหญ่) เป็นปัจจัยที่ทำให้บริษัทเหล่านี้ทำผลงานได้ดีมากในช่วงวิกฤต นอกจากนั้น ในช่วงวิกฤต เราพบว่าบริษัทที่เล็กกว่า หรือบริษัทที่มีฐานะการเงินอ่อนแอกว่าบางส่วนได้ออกจากตลาดไป ทำให้อุปทานของสินค้าและบริการตึงตัวมากขึ้น และทำให้ผู้ประกอบการที่ยังทำธุรกิจอยู่ได้มีอำนาจต่อรองค่อนข้างสูง

การฟื้นตัวของกำไร (Margin) ยังดำเนินไปได้ด้วยดี

อัตราส่วนกำไรสุทธิของบริษัทอเมริกันเพิ่มขึ้นตั้งแต่ปี 1990 โดยในช่วงทศวรรษที่ผ่านมานั้น อัตราส่วนกำไรเฉลี่ยอยู่ที่ประมาณร้อยละ 8 ส่วนที่แรเงาในกราฟด้านล่างแสดงให้เห็นถึงระยะเวลาที่อัตราส่วนกำไรสุทธิพุ่งขึ้นสูงที่สุดมายังต่ำที่สุด (peak to trough) โดยจากกราฟเราเห็นได้ว่า ช่วงเวลาที่อัตราส่วนกำไรลดลงนั้นได้ผ่านไปแล้ว และการฟื้นตัวของกำไรกำลังเริ่มขึ้น ทั้งนี้ ยังไม่ชัดเจนว่ากำไรจะฟื้นตัวได้ในระดับเดียวกับที่เคยเป็นในอดีตหรือไม่ แต่การฟื้นตัวของกำไรก็น่าจะดำเนินต่อไป ซึ่งเป็นสัญญาณที่ดีต่อการปรับตัวเพิ่มขึ้นของตลาดหุ้นสหรัฐฯ

[1] EV (Enterprise Value) หมายถึงมูลค่าสุทธิของกิจการ โดยทั่วไปเท่ากับมูลค่าตลาด + หนี้สินรวม – เงินสดรวม และ EBITDA คือ กระแสเงินสดสุทธิก่อนหักดอกเบี้ยและภาษี ซึ่งมักได้จากกำไรที่ได้จากผลการดำเนินงาน หักออกด้วยค่าใช้จ่ายที่เกี่ยวกับผลการดำเนินงาน และบวกกลับด้วยค่าเสื่อมต่าง ๆ ที่หักทางบัญชี ทั้งนี้ EV/EBITDA โดยทั่วไปมักแสดงถึงความถูกแพงของบริษัท โดยค่าที่สูง มักถูกตีความว่าหุ้นเริ่มราคาแพง

Andrew Stotz

ที่มาบทความ: https://becomeabetterinvestor.net/investors-feel-almost-no-risk-of-long-term-us-stock-market-downside/

**All Weather Strategy พอร์ตกองทุนรวมจัดโดย Andrew Stotz ซึ่งจะช่วยให้เราได้ผลตอบแทนจากหุ้นในระยะยาว ในขณะที่ลดความรุนแรงของการขาดทุนในช่วงภาวะตลาดขาลง หากสนใจสร้างแผนการลงทุน สามารถคลิกที่นี่ https://www.finnomena.com/guruport-andrew-all-weather-create/ หรือแบนเนอร์ข้างล่างได้เลยครับ