หุ้น BDMS หรือกลุ่มโรงพยาบาลกรุงเทพฯ เป็นหุ้นที่ขึ้นมาตลอด 20 ปีที่ผ่านมา BDMS จดทะเบียนกับ SET ครั้งแรกในปี 2534 BDMS เข้าตลาดครั้งแรกด้วยราคา 125 บาท พาร์ 10 หลังจากนั้นมีการแตกพาร์ เพิ่มทุน ทำให้จำนวนหุ้นและราคาเป็นอย่างในปัจจุบัน

ถ้าดูราคาวันแรกที่มีข้อมูลคือราคา 0.32 บาท (ข้อมูลจาก Efinance) ปัจจุบันหุ้นอยู่ที่ราคา 26 บาท นับว่า BDMS คือหุ้นที่ทำผลตอบแทนสูงที่สุดในตลาดตัวหนึ่งก็คือทำผลตอบแทน (ไม่รวมปันผลต่างๆ) ได้สูงถึง 80 เท่าตัวจากราคาวันแรก

ถ้าลงทุนกับ BDMS ด้วยเงิน 1 ล้านในวันแรกที่เข้าตลาดผ่านมา 20 กว่าปีวันนี้คุณจะมีเงินเกิน 80 ล้านบาทแน่นอนว่าถ้ารวมปันผลก็คงมากกว่านี้พอสมควร…

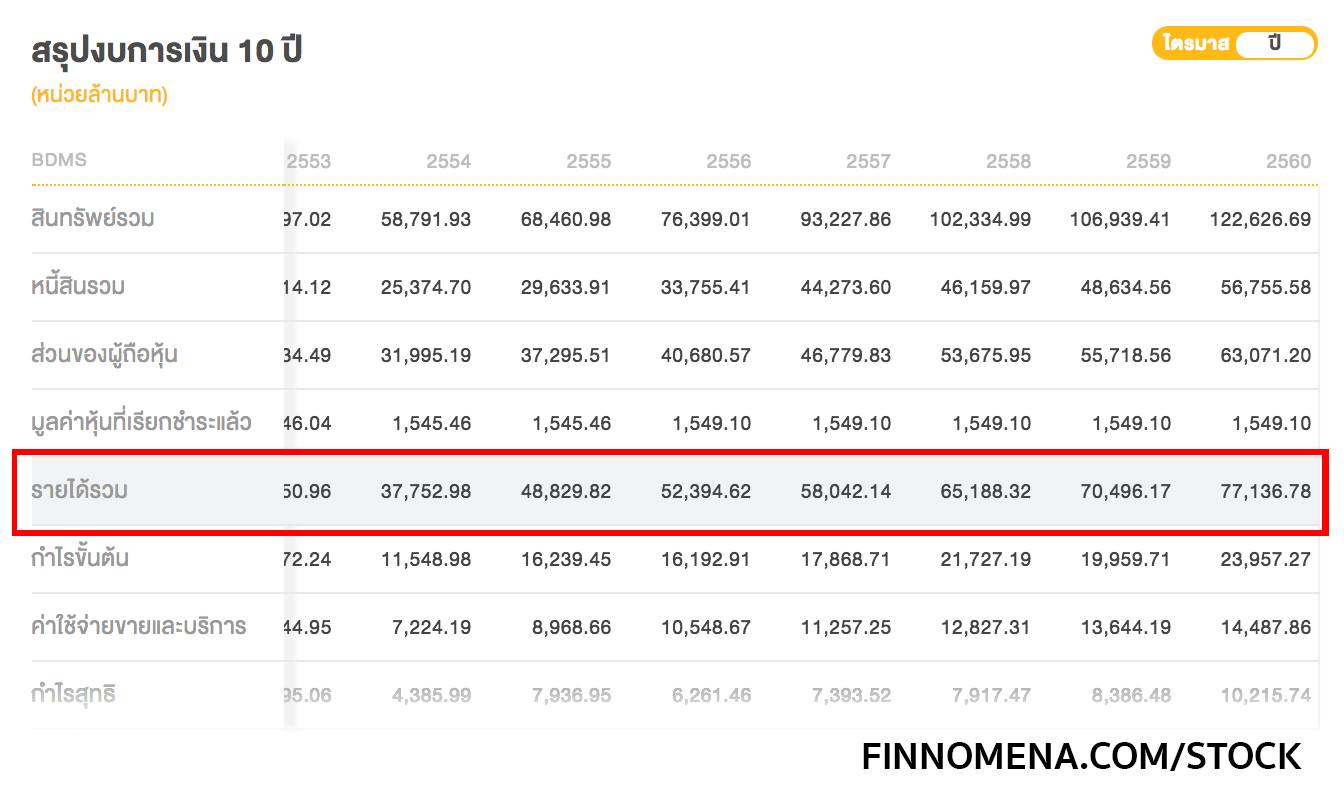

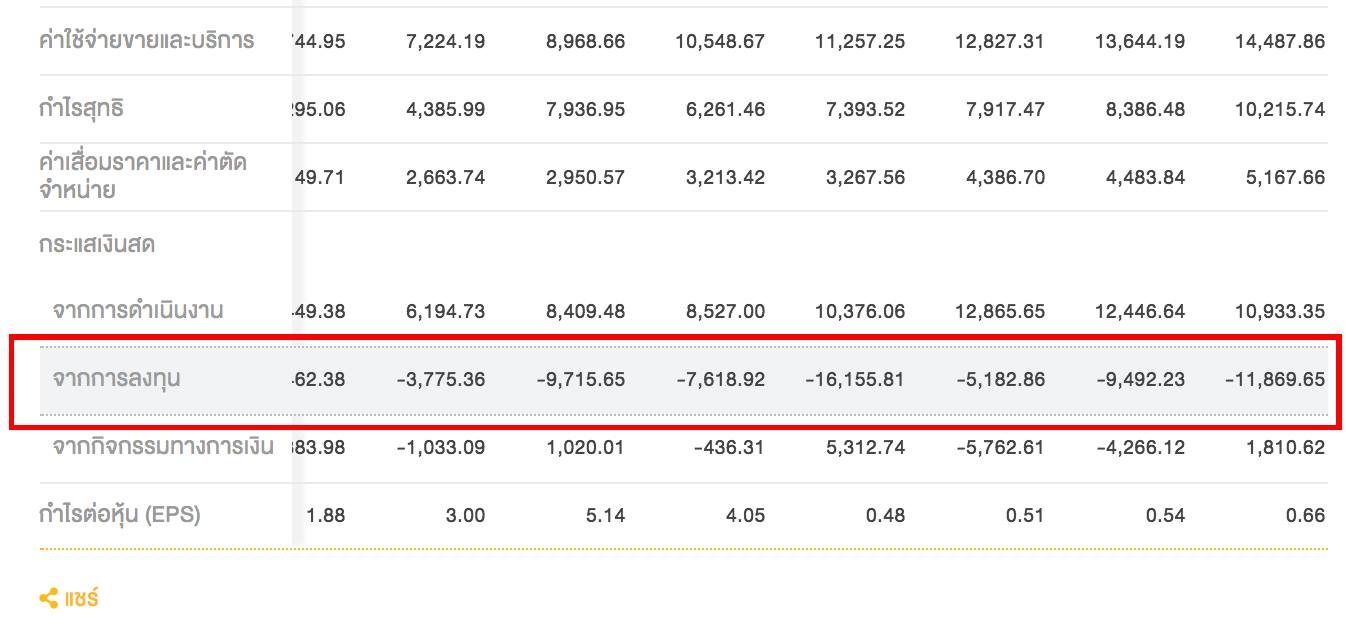

ช่วงที่ผ่านมา BDMS มีการลงทุนขยายอย่างหนัก หากเราดูที่กระแสเงินสดจากการลงทุน (Cashflow from Investment) จะเห็นว่าการลงทุนของ BDMS สูงขึ้นอย่างเห็นได้ชัด

2557 – มีการลงทุน 16,155 ลบ.

2558 – มีการลงทุน 5,182 ลบ.

2559 – มีการลงทุน 9,492 ลบ.

2560 – มีการลงทุน 11,869 ลบ.

เม็ดเงินลงทุนเหล่านี้ไปลงทุนเพิ่มทั้งจำนวนโรงพยาบาล การทำ M&A รวมไปถึงการปรับปรุงอุปกรณ์และเครื่องมือต่างๆให้ดีขึ้น เงินที่ลงทุนไปกลายเป็นค่าเสื่อมที่สะท้อนในงบกำไรขาดทุนเป็นค่าใช้จ่าย ซึ่งส่งผลถึงผลกำไรของ BDMS ทำให้การเติบโตของกำไรลดลง

ภาพรวมการเติบโตของกำไรใน 2-3 ปีที่ผ่านมาก็ประมาณนี้

2557 – รายได้โต 11% กำไรโต 18%

2558 – รายได้โต 12% กำไรโต 9%

2559 – รายได้โต 8% กำไรโต 5%

2560 – รายได้โต 10% กำไรโต 21%

สังเกตได้ว่ากำไรโตน้อยกว่ารายได้ตลอด ส่วนหนึ่งก็เพราะมีค่าใช้จ่ายจากค่าเสื่อมจากการลงทุนนั่นเอง

ที่มา : www.finnomena.com/stock/bdms

แต่แล้วล่าสุดการเติบโตกำไรของ BDMS ใน 1Q2561 กลับมาเติบโตสูงอีกครั้งโดยกำไรโตถึง 49% รายได้โต 15.3%

คำถามคือ ทำไมกำไรถึงโต และอะไรทำให้กำไรของ BDMS โตกว่ารายได้เยอะมาก?

ปัจจัยที่ทำให้รายได้เติบโตเพิ่มขึ้นมีด้วยกัน 3 ประการด้วยกัน

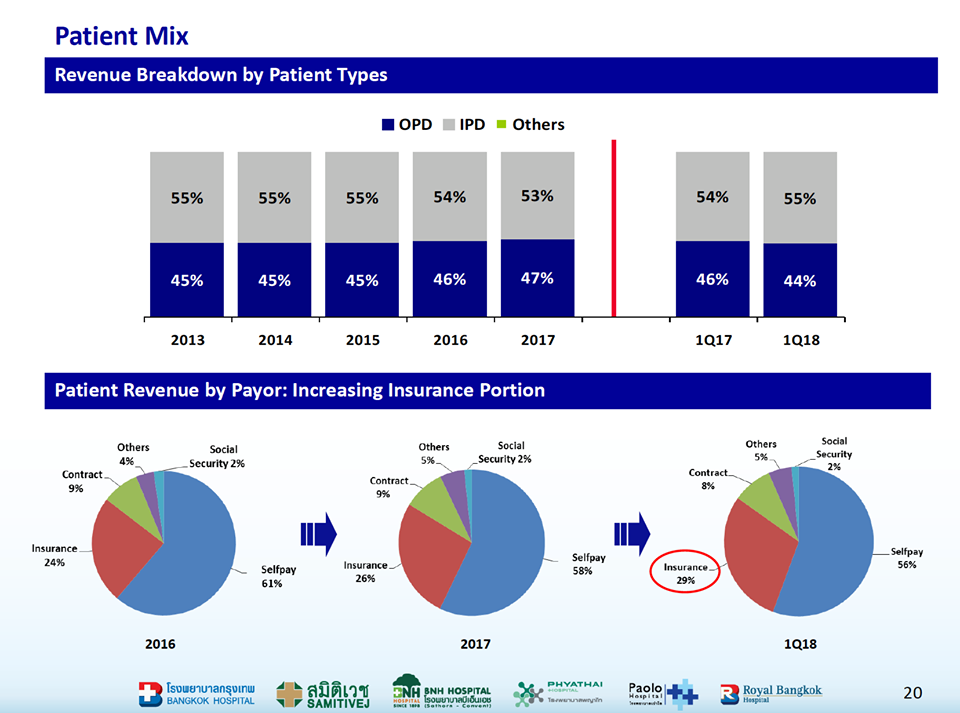

- จำนวนผู้ป่วยที่เพิ่มขึ้นจากการเติบโตของศูนย์โรคเฉพาะทาง, การเพิ่มขึ้นของโรคระบาดต่างๆ และกลยุทธของบริษัทที่หันมามุ่งเน้นลูกค้ากลุ่มประกันสุขภาพที่เพิ่มจากมีสัดส่วน 26% ของรายได้มาเป็น 29% ของรายได้

- ผลประกอบการของโรงพยาบาลในเครือข่ายที่เติบโตสูงขึ้น กรุงเทพเติบโต 13% ต่างจังหวัดเติบโต 18% รวมไปถึงผู้ป่วยต่างชาติที่เติบโต 12% ด้วย

- เนื่องจากมีโรคระบาดมากขึ้นทำให้มีรายได้จากผู้ป่วยใน (IPD) เติบโตสูงถึง 19% การเติบโตของผู้ป่วยในทำให้กำไรของ BDMS เติบโตได้ดีเพราะมีการใช้จ่ายมากกว่าผู้ป่วยนอก

สิ่งที่น่าสนใจมากกว่ารายได้คือการเติบโตของกำไร BDMS เริ่มเข้าสู่ช่วงเก็บเกี่ยวแล้ว หลังจากที่ลงทุนหนักมาอย่างยาวนาน

BDMS ประกาศว่าต่อไปจะลงทุนให้น้อยลง เน้นเพิ่มรายได้จากรพ, เพิ่มประสิทธิภาพการดำเนินงานจาก Facility ที่มีอยู่แล้วและควบคุมค่าใช้จ่ายในหลายๆด้าน นี่เป็นอีกเหตุผลหนึ่งที่ทำให้หุ้นกลับมาอยู่ในขาขึ้นอีกครั้ง

รายได้โต 15% ค่าใช้จ่ายโตเพียง 10% น้อยกว่ารายได้ ปัจจัยนี้จะทำให้กำไรของ BDMS เริ่มเติบโตสูงอีกครั้ง นอกจากนั้นยังมีค่าใช้จ่ายทางการเงินที่ลดลง 13% จากการแปลงสภาพของหุ้นกู้ ผลก็คืออัตราการทำกำไรของ BDMS ดีขึ้นจาก 11.3% ใน 1Q2560 มาเป็น 14.6% ใน 1Q2561

แล้ว BDMS จะยังเติบโตต่อไปหรือไม่? บริษัทได้ตั้งเป้าระยะยาว 3-5 ปีไว้ดังนี้

- รายได้และกำไรเติบโตอย่างน้อย 10% ซึ่งหมายความว่าถ้าทำได้ตามนี้และคุมค่าใช้จ่ายได้แบบที่บอก กำไรจะเติบโต 2 digit และมากกว่า 10% ต่อปีแน่นอน

- อัตราการทำกำไรจากการดำเนินงานไม่รวมค่าเสื่อม (EBITDA) ไม่น้อยกว่า 25% ปัจจุบันอยู่ที่ 24.6% ผลจากการคุมค่าใช้จ่ายช่วยทำให้กำไรมีเสถียรภาพมากขึ้น

- เพิ่ม Utilization rate จาก 65% เป็นขั้นตำ่ 80% เพื่อให้ใกล้เคียงกับอัตรา Utilization rate ของรพ.เก่งๆในโลกที่อยู่ที่ 90% การปรับปรุงครั้งนี้จะทำให้สำเร็จใน 2 ปี สิ่งนี้จะทำให้ BDMS สามารถใช้สินทรัพย์ที่ลงทุนมาอย่างต่อเนื่องได้อย่างมีประสิทธิภาพมากขึ้น โดยมีค่าใช้จ่ายเพิ่มน้อยมาก (เพราะใช้สิ่งที่มีอยู่แล้ว) ทำให้กำไรโตดี

ที่มา : www.finnomena.com/stock/bdms

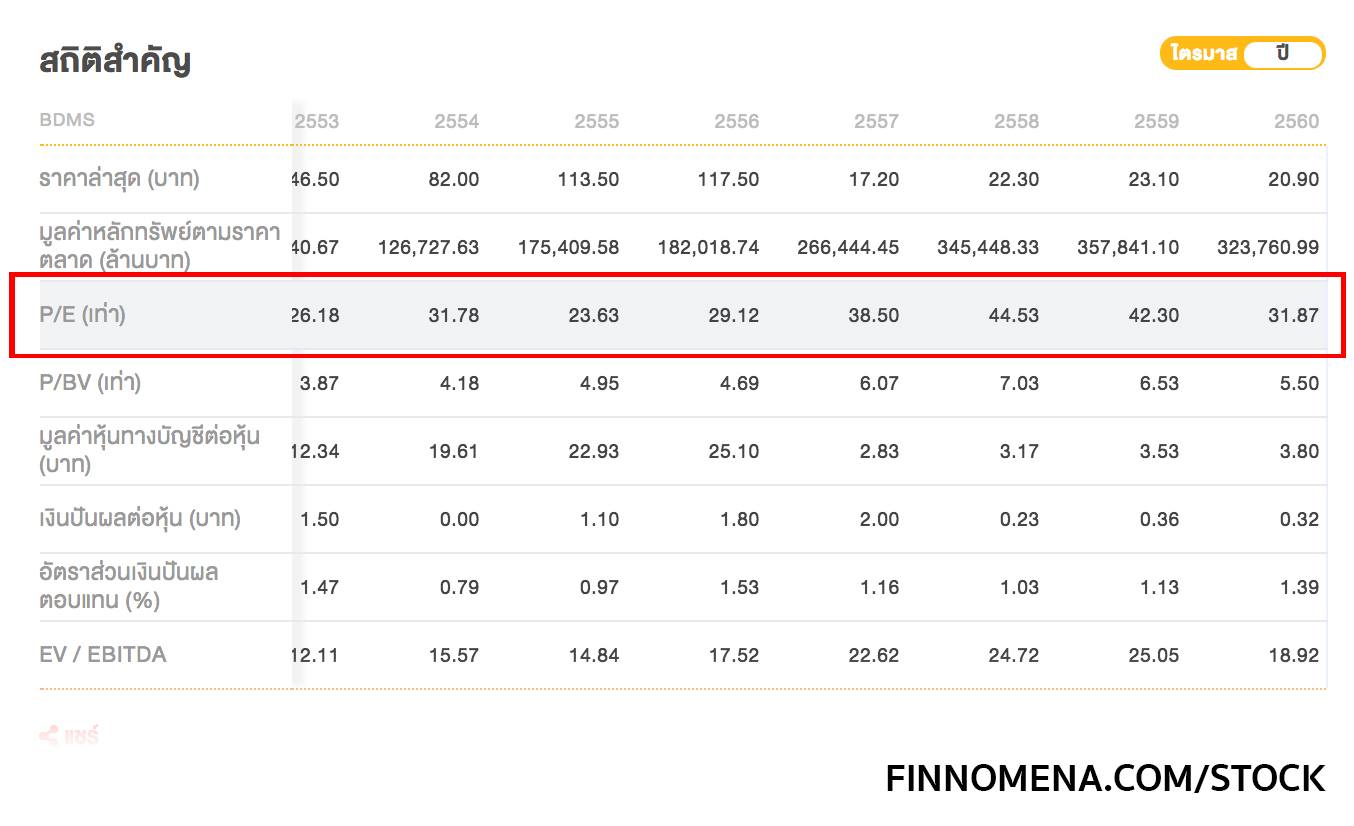

ถ้าทำได้ตามเป้า BDMS ก็มีโอกาสที่จะขึ้นต่อ แต่ความเสี่ยงก็มีอยู่บ้าง ถ้าดูย้อนหลังไป 10 ปีจะเห็นว่า BDMS Trade ที่ P/E 31-45 เท่า ปัจจุบัน BDMS มี P/E ที่ประมาณ 36 เท่าถือว่ากลางๆ ถ้าดูเป็น P/E ของปีหน้า (Forward P/E) ที่ราคา 26 บาทและเติบโตประมาณ 10-20% P/E ก็จะอยู่ที่ประมาณ 31-32 เท่าพอดีๆ ก็อยู่ที่ว่า BDMS จะสามารถดำเนินงานตามที่คาดไว้ได้มากน้อยแค่ไหน

ที่มา : www.finnomena.com/stock/bdms

สิ่งที่ควรรู้เพิ่มเติมเกี่ยวกับ BDMS

- ในขณะที่หลายๆกลุ่มรพ.ยังมีรพ.ที่ขาดทุน แต่ทุกรพ.ของ BDMS มีกำไรหมดแล้วนะจ๊ะ

- ปัจจุบัน BDMS มีสัดส่วนรายได้คนไข้ต่างชาติ 32% ของรายได้ ต่อไป BDMS กำลังเปิดฉากบุกคนไข้ต่างประเทศบ้างแล้ว กลุ่มนี้กำไรดีกว่าคนไข้ไทย

- ในอนาคต Asia จะเป็นทวีปที่ประชากรมากที่สุดในโลก การบุกตลาดคนไข้ต่างชาติจึง Make sense ชาวต่างชาติชอบโรงพยาบาลไทยเพราะเรามี Service mind ที่ดี

- BDMS ให้ความสำคัญเพิ่มขึ้นกับรพ.เด็ก จะเน้นดูแลกันตั้งแต่ก่อนตั้งครรภ์เลย

- ปัจจุบันมีบริษัทประกันมาใช้ BDMS เป็นช่องทางขายประกันสุขภาพ เช่น วิริยะ, เมืองไทย และ Allianz Ayudhya

- Trend Aging society มาเร็วกว่าที่คิด คนเริ่มซื้อประกันสุขภาพมากขึ้น บริษัทประกันเองก็ให้ความสำคัญกับประกันสุขภาพด้วยเช่นกัน เมื่อก่อนเป็นซื้อประกันอุบัติเหตุแถมประกันสุขภาพ ตอนนี้กลายเป็นซื้อประกันสุขภาพแถมประกันอุบัติเหตุ

- BDMS ตั้งเป้าจะเป็นรพ.ระดับโลกในอีก 2 ปีครึ่ง

- กลุ่มรพ.ของ BDMS มี รพ.กรุงเทพ, สมิติเวช, BNH, พญาไท, เปาโลและ Royal Bangkok Hospital

- รพ.ที่ทำรายได้หลักให้กับ BDMS คือ รพ.กรุงเทพถ.เพชรบุรี 19% สมิติเวชสุขุมวิท 13% รพ.กรุงเทพ พัทยา 6% พญาไท 2 5%

- รายได้หลักของ BDMS มาจาก คนไข้เงินสด 56% ประกัน 29% สัญญากับบริษัทต่างๆ 8%

- ปันผลปี 2017 ทั้งปีได้ 0.36/หุ้น ปี 2018 น่าจะเพิ่มได้ซัก 10-20% เป็นอย่างตํ่า (คหสต.)

- หมอประเสริฐ ประสาททองโอสถถือหุ้น BDMS อยู่ 18.68% รวมเป็นเงินมากกว่า 74,000 ล้าน !!!

โดยเพจ Buffettcode

ข้อมูลหุ้น 10 ปี จาก Finnomena.com/stock

—————————-

Vithan Minaphinant

Securities Investment Analyst (IA)

ตรวจทานบทความ

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต | ผู้เขียนบทความนี้มิได้รับค่าตอบแทนหรือมีส่วนได้ส่วนเสียกับบริษัทที่กล่าวถึงในบทความนี้แต่อย่างใด | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้

มือใหม่เล่นหุ้นโรงพยาบาล ต้องรู้อะไรบ้าง? เรียนหุ้นออนไลน์ได้ฟรี! คลิกที่รูปได้เลย