อ่านชื่อบทความแล้ว หลายๆ คนคงสงสัยว่าทำไมต้องเก็บเงินให้ปลอดภัยจากตัวเราเอง ทั้งที่เงินอยู่กับเราก็ต้องปลอดภัยอยู่แล้วสิ ซึ่งแต่ก่อนใครที่ต้องการเก็บเงินก็มักจะนำเงินไปฝากธนาคาร เนื่องจากเงินจะอยู่ห่างจากมือเรา ยากต่อการนำออกมาใช้จ่าย แต่ปัจจุบันที่กำลังเข้าสู่ยุคแห่งสังคมไร้เงินสด การใช้จ่ายเงินผ่านแอปพลิเคชั่น หรือ Internet Banking ต่างๆ ทำได้ง่ายขึ้น และสะดวกขึ้นกว่าการใช้จ่ายด้วยเงินสดจริงๆ ซะอีก ทำให้การเก็บเงินไว้ในบัญชีธนาคารนั้นอาจไม่ปลอดภัยการใช้จ่ายของเราได้อีกต่อไป แล้วต้องเก็บเงินอย่างไรให้ปลอดภัยจากเราและยังทำให้เงินเก็บเราเติบโตขึ้นได้อีกด้วย

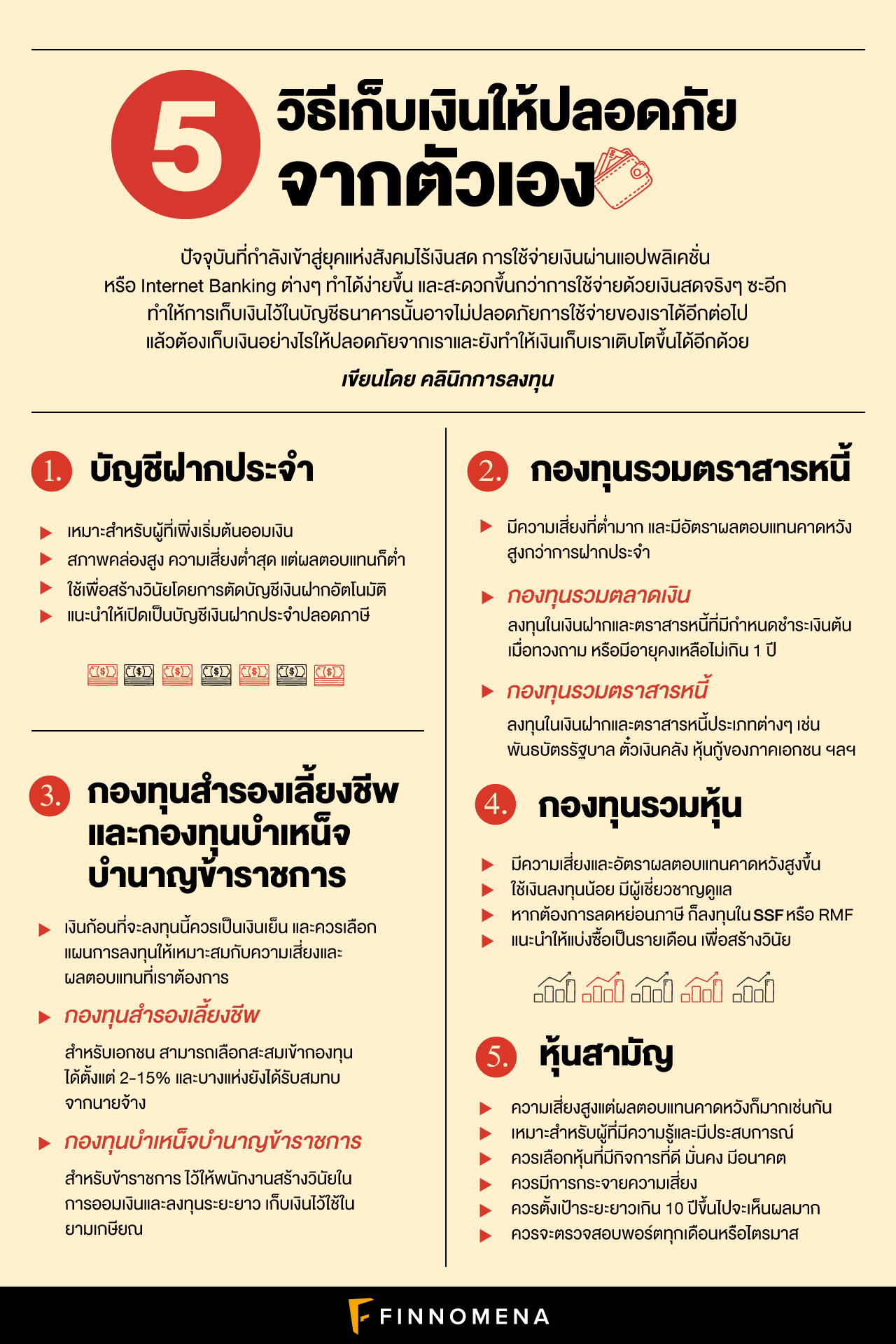

1. บัญชีฝากประจำ

วิธีนี้เหมาะสำหรับผู้ที่เพิ่งเริ่มต้นออมเงิน และคิดว่าตัวเองยังไม่มีความรู้ในการลงทุนมากนัก เพราะเป็นวิธีที่มีสภาพคล่องสูงกว่า ความเสี่ยงต่ำที่สุด แต่ผลตอบแทนก็ต่ำด้วยเช่นกัน จึงขอแนะนำให้ใช้วิธีนี้เป็นวิธีแรก เพื่อสร้างวินัยโดยการตัดบัญชีเงินฝากอัตโนมัติ (บัญชีเงินเดือน) เข้าบัญชีฝากประจำทุกๆเดือน โดยแนะนำให้เปิดเป็นบัญชีเงินฝากประจำปลอดภาษี เพราะจะได้รับยกเว้นภาษีเงินได้ และไม่ถูกหักภาษี ณ ที่จ่ายในอัตรา 15% เหมือนเงินฝากประจำทั่วๆไป หากทำตามเงื่อนไขที่กำหนด โดยสะสมไปเรื่อยๆ สบายๆครับ โดยระหว่างที่ฝากประจำ อาจศึกษาการลงทุนอื่นๆควบคู่กันไปด้วย เพื่อหาโอกาสโยกย้ายเงินไปยังแหล่งที่ให้ผลตอบแทนสูงขึ้นครับ

2. กองทุนรวมตราสารหนี้

วิธีนี้เหมาะสำหรับผู้ที่มีความรู้ด้านการลงทุนขึ้นมาในระดับหนึ่ง โดยกองทุนรวมตลาดเงิน (Money Market Fund) คือ กองทุนรวมที่มีนโยบายการลงทุนในเงินฝากและตราสารหนี้ที่มีกำหนดชำระเงินต้นเมื่อทวงถาม หรือมีอายุคงเหลือไม่เกิน 1 ปี ส่วนกองทุนรวมตราสารหนี้ (General Fixed Income Fund) คือ กองทุนรวมที่มีนโยบายการลงทุนในเงินฝากและตราสารหนี้ประเภทต่างๆ เช่น พันธบัตรรัฐบาล ตั๋วเงินคลัง หุ้นกู้ของภาคเอกชน ฯลฯ เป็นต้น ซึ่งการลงทุนประเภทนี้มีความเสี่ยงที่ต่ำมาก และมีอัตราผลตอบแทนคาดหวังสูงกว่าการฝากประจำครับ หากใครสนใจสามารถติดต่อสอบถามรายละเอียดเพิ่มเติมได้ที่ธนาคารใกล้บ้าน และสามารถขอคำแนะนำในการเลือกกองทุนให้เหมาะสมเป้าหมายผลตอบแทนและความเสี่ยงของเราได้เลยครับ

3. กองทุนสำรองเลี้ยงชีพ (PVD) และกองทุนบำเหน็จบำนาญข้าราชการ

สำหรับมนุษย์เงินเดือนอยากจะแนะนำวิธีนี้อย่างมาก โดยเฉพาะที่ทำงานใครมีสวัสดิการกองทุนสำรองเลี้ยงชีพ สำหรับเอกชน หรือกองทุนบำเหน็จบำนาญข้าราช (กบข.) สำหรับข้าราชการ ไว้ให้พนักงานสร้างวินัยในการออมเงินและลงทุนระยะยาว เก็บเงินไว้ใช้ในยามเกษียณ นอกจากนี้ กองทุนสำรองเลี้ยงชีพ (PVD) ยังสามารถใช้ลดหย่อนภาษีได้อีกด้วย

โดยปกติแล้วมนุษย์เงินเดือนสามารถเลือกสะสมเข้ากองทุนสำรองเลี้ยงชีพได้ตั้งแต่ 2-15% (แนะนำว่าใครที่ไหวให้ใช้เต็มสิทธิ์ที่ 15% ไปเลยรับรองคุ้ม) และบางแห่งยังได้รับสมทบจากนายจ้างอีกด้วย ที่สำคัญเงินก้อนที่จะลงทุนนี้ควรเป็นเงินเย็นหรือเงินก้อนที่ไม่ได้ใช้แน่ๆ (เพราะเงินก้อนนี้จะถูกตัดก่อนที่จะเข้าบัญชีเราครับ) และควรเลือกแผนการลงทุนในกองทุนให้เหมาะสมกับความเสี่ยงและผลตอบแทนที่เราต้องการด้วยครับ

4. กองทุนรวมหุ้น

หลังจากที่เราพูดถึงกองทุนสำรองเลี้ยงชีพ (PVD) และกองทุนบำเหน็จบำนาญข้าราชการ มาแล้ว ในข้อนี้จะพูดถึงกองทุนรวมที่มีความเสี่ยงและอัตราผลตอบแทนคาดหวังสูงขึ้น เรียกได้ว่าเป็นก้าวแรกสำหรับมือใหม่ที่สนใจเริ่มต้นลงทุนในหุ้นเลยก็ว่าได้ ซึ่งจะเหมาะสำหรับคนบางกลุ่มเท่านั้น โดยกองทุนประเภทนี้มีข้อดีคือ ใช้เงินลงทุนน้อย มีคนที่ชำนาญเรื่องการลงทุนมาช่วยทำให้เงินของเราเติบโต ช่วยให้เราประหยัดเวลาในการติดตาม แล้วยังกระจายความเสี่ยงอีกด้วย สำหรับผู้ที่ต้องการลดหย่อนภาษี อยากแนะนำให้ลงทุนในกองทุนรวมเพื่อส่งเสริมการออมระยะยาว (SSF) หรือ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แต่ผู้ที่ไม่ได้ต้องการสิทธิประโยชน์ทางภาษี ก็อยากแนะนำการลงทุนในกองทุนรวมปกติ เนื่องจากจะให้อัตราผลตอบแทนคาดหวังที่สูงกว่าครับ โดยอาจซื้อเป็นเงินก้อนทีเดียว หรือแบ่งซื้อรายเดือนก็ได้ครับ แต่อยากแนะนำให้แบ่งซื้อเป็นรายเดือนไปเลย เพื่อสร้างวินัยในการออมเงินและลงทุนระยะยาว สำหรับผู้ที่สนใจสามารถติดต่อสอบถามรายละเอียด หรือขอคำแนะนำเพิ่มเติมได้ที่ธนาคารใกล้บ้านท่านครับ

5. หุ้นสามัญ

วิธีสุดท้ายเป็นการลงทุนและมีความเสี่ยงค่อนข้างมาก แต่อัตราผลตอบแทนคาดหวังก็มากเช่นกัน เหมาะสำหรับผู้ที่มีความรู้และมีประสบการณ์ด้านการลงทุนมาในระดับหนึ่งแล้ว ไม่แนะนำสำหรับมือใหม่ครับ หลักการ คือการเลือกออมหุ้นรายตัว โดยจะตัดบัญชีซื้อหุ้นตามจำนวนเงินที่เรากำหนดในทุกๆเดือน เช่น ซื้อหุ้น AAA จำนวน 1,000 บาท ทุกวันที่ 5 ของทุกเดือน ซึ่งจุดสำคัญคือ การเลือกหุ้นให้ดี แนะนำให้เลือกหุ้นที่มีกิจการที่ดี มั่นคง มีอนาคต มองเห็นการเติบโต และสามารถลงทุนได้ในระยะยาว นอกจากนี้ควรมีการกระจายความเสี่ยงไปในหุ้นหลายตัว หลายอุตสาหกรรมด้วยครับ แนะนำให้เลือกหุ้นที่ดีประมาณ 3-5 ต่างอุตสาหกรรมกัน โดยทยอยสะสมไปเรื่อยๆ เติบโตไปกับหุ้นเหล่านั้น โดยจะได้รับปันผลในระหว่างทาง ซึ่งเป้าหมายของการออมหุ้นควรตั้งเป้าระยะยาวเกิน 10 ปีขึ้นไปจะเห็นผลมาก แต่ควรจะตรวจสอบพอร์ตการลงทุนในทุกเดือนหรือทุกไตรมาส หากพื้นฐานหุ้นเปลี่ยนแปลงในทางแย่ หรือมีเหตุการณ์อะไรที่กระทบต่อพื้นฐานในระยะยาว ก็ค่อยๆปรับพอร์ท แก้ไขจัดการกันต่อไปครับ

ทั้ง 5 วิธีที่แนะนำมานี้ จะช่วยทำให้เราสามารถเก็บเงินได้ปลอดภัยจากตัวเราเอง

และยังเป็นการฝึกวินัยในการวางแผนการลงทุนและออมเงินได้อย่างมีระบบ อีกทั้งในบางวิธียังสร้างกระแสเงินสดให้เราได้อีกด้วย ทั้งนี้ แต่ละวิธีก็มีข้อดีข้อเสีย ความเสี่ยง และผลตอบแทนต่างกันไป ไม่มีวิธีไหนดีที่สุด มีแต่วิธีที่เหมาะสมกับแต่ละคนครับ หวังว่าบทความนี้จะช่วยให้ทุกท่านพบวิธีการลงทุนที่เหมาะสมกับตัวเอง มีเงินออมและเงินลงทุนได้เติบโตมากขึ้น และเพียงพอต่อการใช้ชีวิตอย่างมีความสุขครับ หากบทความนี้เป็นประโยชน์อย่าลืมกดไลค์ เป็นกำลังใจ และกดแชร์ ให้กับคนที่คุณรักได้อ่านกันด้วยนครับ

———-

บทความโดย คลินิกการลงทุน

[reward_campaign campaign_id=1 scroll=60 time=5000 url_reward=”https://www.finnomena.com/mystery-reward/”]