มีประเด็นที่น่าสนใจเกี่ยวกับสถานะทางการเงินของคนไทยหลังเกษียณ คือ “31% ของคนสูงอายุไม่มีเงินออมไว้ใช้หลังเกษียณ และ 53% ของผู้มีเงินออมก็มีเงินออมไม่ถึง 200,000 บาท”1 ซึ่งตัวเลขสถิตินี้ เป็นตัวเลขที่ทำให้เราตระหนักถึงความสำคัญของการออมเงิน และการวางแผนเก็บออมเงินและลงทุนไว้ใช้ยามเกษียณ

อย่างไรก็ตาม ถึงแม้ว่าเรามีการวางแผนและดำเนินการออมเงินมาอย่างดี แต่เงินออมที่เราเก็บได้ตามแผนก็อาจจะยังไม่เพียงพอนำมาใช้จ่ายยามเกษียณ โดยเหตุผลที่ทำให้เงินออมที่เก็บได้ตามแต่ไม่เพียงพอนำมาใช้จ่าย เนื่องจากมีข้อผิดพลาดในการวางแผนเกษียณ อยู่ 7 ข้อ 2 ได้แก่

1. เริ่มต้นวางแผนช้าเกินไป (โดยอายุที่เริ่มวางแผนเฉลี่ยอยู่ที่ 42 ปี)

2. มีความมั่นใจเกินไป

3. ไม่มีความเข้าใจด้านการวางแผนการเงินเท่าที่ควร

4. ประเมินค่าใช้จ่ายหลังเกษียณน้อยเกินไป

5. ประมาณอายุเฉลี่ยน้อยเกินไป

6. มีเงินออมน้อยเกินไป

7. เกษียณอายุก่อนกำหนดเร็วเกินไป

ซึ่งในบทความนี้จะยกตัวอย่างในหัวข้อเกี่ยวกับความเข้าใจในด้านการวางแผนการเงิน ซึ่งมีปัจจัยหนึ่งที่ผู้วางแผนมักจะมองข้าม คือ “อัตราเงินเฟ้อ” โดยอัตราเงินเฟ้อเป็นตัวที่ทำให้ค่าใช้จ่ายที่จะเกิดขึ้นจริงหลังเกษียณ สูงกว่าค่าใช้จ่ายที่เราประเมิณไว้ตอนแรก

อัตราเงินเฟ้อเป็นเหตุผลที่ทำให้สินค้าและบริการมีราคาแพงขึ้น ยกตัวอย่างเช่น 20 ปีที่แล้วก๋วยเตี๋ยว 1 ชามอาจมีราคา 20 บาท แต่ปัจจุบันก๋วยเตี๋ยว 1 ชามมีราคา 30-40 บาท เป็นต้น ซึ่งสินค้าและบริการประเภทอื่น ๆ ก็มีราคาแพงขึ้นด้วยเช่นเดียวกัน ดังนั้นถ้าเราประเมิณค่าใช้จ่ายจากตัวเลขสินค้าและบริการในปัจจุบันไว้ที่เดือนละ 20,000 บาท หลังจากที่เราเกษียณอายุในอีก 20-30 ปีข้างหน้า เงินที่เตรียมใว้ใช้จ่ายจำนวน 20,000 บาทต่อเดือนจะไม่เพียงพออย่างแน่นอน

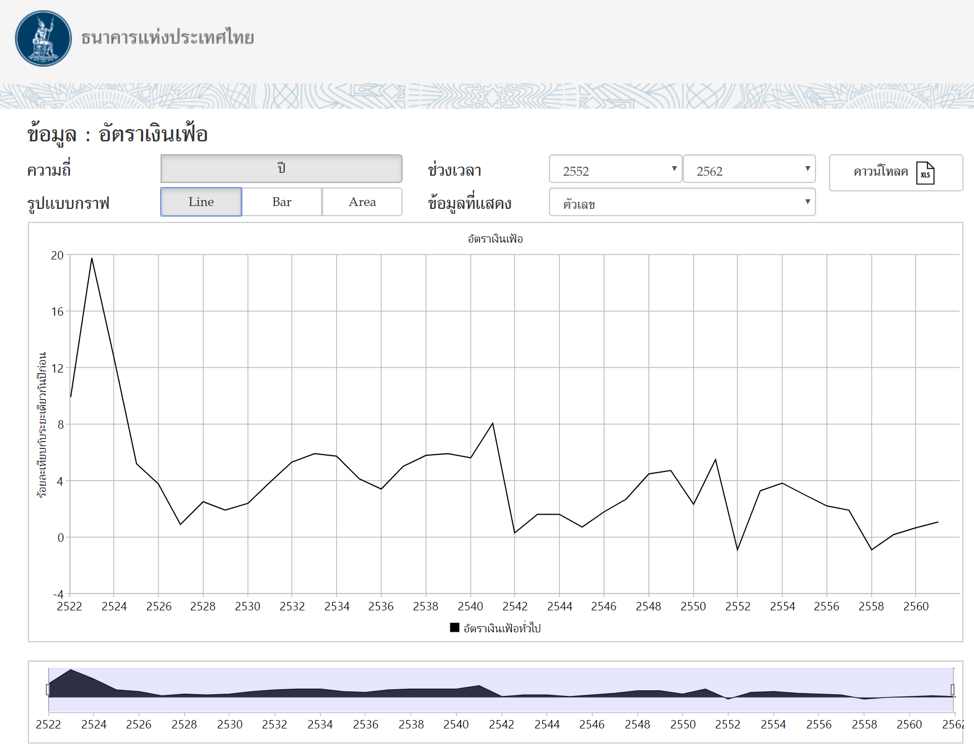

จากข้อมูลอัตราเงินเฟ้อจากเว็บไซต์ธนาคารแห่งประเทศไทย อัตราเงินเฟ้อเฉลี่ย ตั้งแต่ปี 2522-2561 อยู่ที่ 3.94% และอัตราเงินเฟ้อเฉลี่ยตั้งแต่ปี 2540-2561 อยู่ที่ 2.37% ซึ่ง เราสามารถใช้ข้อมูลจากแหล่งนี้เป็นตัวอ้างอิงเบื้องต้นในการในการคำนวณและวางแผนค่าใช้จ่ายในอนาคตได้ หากผู้อ่านสนใจข้อมูลเพิ่มเติมสามารถเข้าไปที่ ลิงค์ที่ให้ไว้ด้านล่างครับ

https://www.bot.or.th/App/BIZSHR/stat/DataSeries/29

หากเราต้องเตรียมเงินเพื่อใช้จ่ายได้เทียบเท่ากับยอดใช้จ่ายในปัจจุบันเดือนละ 20,000 บาท โดยสมมติเพิ่มเติมให้อัตราเงินเฟ้อเท่ากับ 2.5% ในอีก 20 ข้างหน้า (ปีที่เกษียณปีแรก) ต้องเตรียมเงินไว้ประมาณเดือนละ 32,772 บาท (20,000 x (1.025)20) ส่วนในปีที่ 21, 22, 23, …..จนสิ้นอายุไขตามที่วางแผน ก็ควรเตรียมเงินไว้มากขึ้นกว่าตัวเลขของปีที่ 20 ด้วย เนื่องจากผลกระทบของอัตราเงินเฟ้อด้วยเช่นเดียวกัน

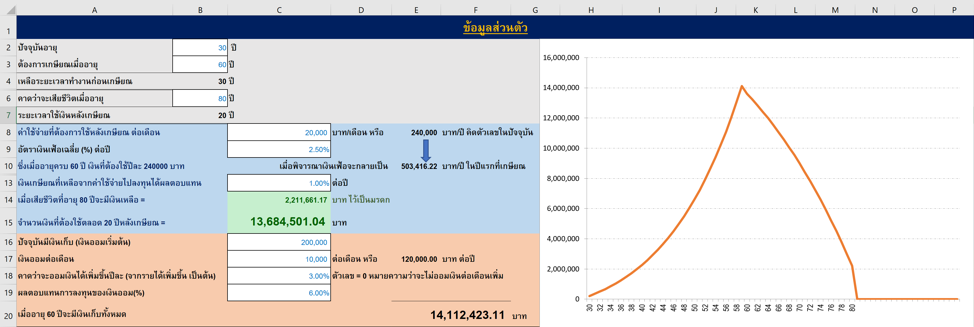

ผมได้ลองทำไฟล์ Excel การคำนวณเงินออมและค่าใช้จ่ายสำหรับวางแผนเกษียณไว้เบื้องต้น ซึ่งไฟล์นี้ผู้ใช้งานสามารถปรับแต่งตัวเลขอัตราเงินเฟ้อ อัตราผลตอบแทนของเงินออมก่อนเกษียณและหลังเกษียณ และอัตราการเพิ่มขึ้นของเงินออมกรณีที่ต้องการออมเพิ่มขึ้นเมื่อมีรายได้เพิ่มขึ้น หากผู้อ่านสนใจสามารถทดลองดาวน์โหลดไปใช้งานได้ <<คลิกเพื่อดาวน์โหลดไฟล์>>

หมายเหตุ: โปรดโหลดเป็นไฟล์ Excel เข้าเครื่องคอมพิวเตอร์ เนื่องจากไฟล์ไม่สามารถแก้ไขโดยตรงบนเว็บได้

ที่มา :

1. หนังสือเกษียณสุขอย่างไร แม้ไร้ทายาท ,ตลาดหลักทรัพย์ฯ

2. งานวิจัยเรื่อง “การเตรียมความพร้อมสำรับการวางแผนการเงิน เพื่อวัยเกษียณของกลุ่มแรงงานในระบบ ช่วงอายุ 40-60 ปี ในกทม.และปริมณฑล” โดย ผศ.ดร. วีระชาติ กิเลนทอง ,บุญเลิศ จิตรมณีโรจน์, ดร.ลลิตา จันทรวงศ์ไพศาล, ดร. อาชว์ ปวีณวัฒน์ ,สถาบันวิจัยเพื่อการประเมิณและออกแบบนโยบาย มหาวิทยาลัยหอการค้าไทย ร่วมกับสถาบันวิจัยจลาดทุน , 15 ม.ค. 56

DaddyTrader

ติดตาม DaddyTrader ได้ที่เพจ https://www.facebook.com/DaddyTrader/

หากสนใจลงทุนใน Long Term Defensive Plus พอร์ตกองทุนรวมเน้นลงทุนระยะยาวที่จัดโดย DaddyTrader สามารถคลิกที่ https://www.finnomena.com/port/daddytrader/