เมื่อต้นปี เด็กการเงิน ได้แนะนำ Resolution หรือ 5 เป้าหมายการเงินที่เริ่มทำได้ง่าย ๆ ตั้งแต่ต้นปีมาฝากกันไปแล้ว วันนี้เราเลยขอนำ 1 ใน 5 เป้าหมาย มาแชร์ไอเดียให้เห็นว่าทำได้ง่าย และเริ่มทำเลยตั้งแต่ตอนนี้ได้จริง ๆ นั่นก็คือ เริ่ม DCA กองทุน SSF RMF ตั้งแต่ต้นปี

หลายคนจะเริ่มไปวางแผนลงทุน SSF RMF ช่วงปลายปี โดยลงเป็นเงินก้อน หรือแบ่งลงทุนได้เพียงไม่กี่ครั้ง แต่จะดีกว่าไหม ถ้าเราได้เริ่มเฉลี่ยต้นทุนตั้งแต่ต้นปีเลย

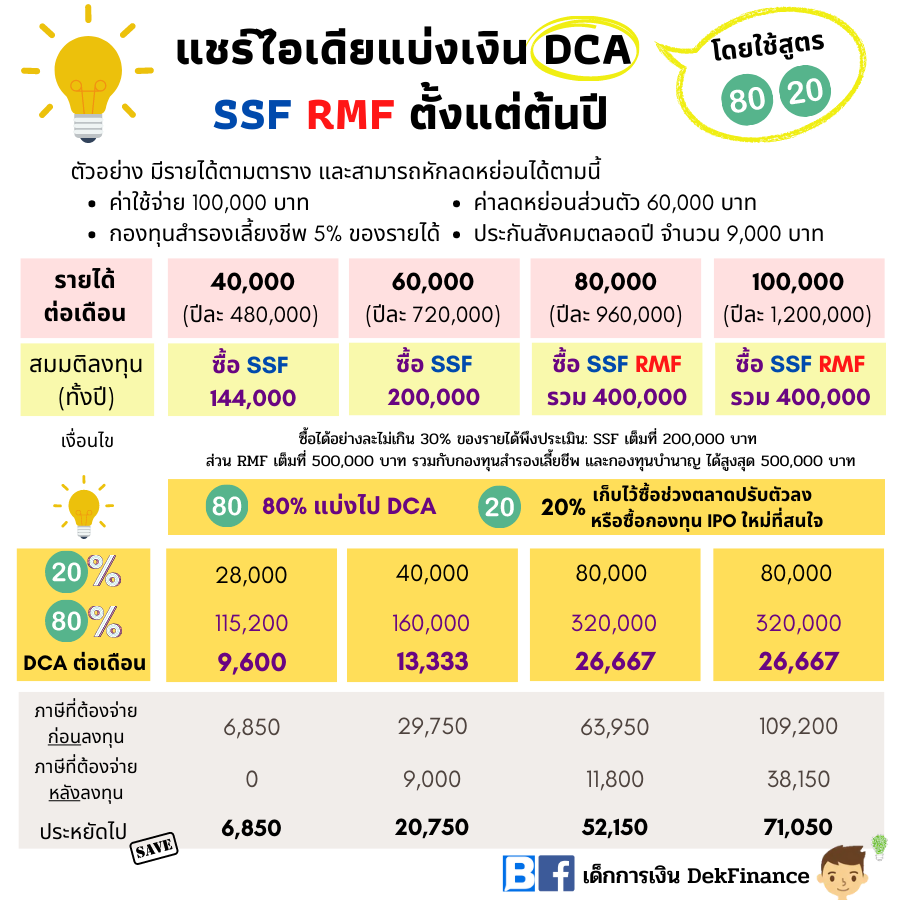

หลายคนบอกว่า อ้าว แล้วถ้ามีกองที่น่าสนใจมาช่วงปลายปีล่ะ จะทำอย่างไร? เราเข้าใจได้ เราเลยแนะนำว่าให้คำนวณออกมาเลยว่าปีนี้จะต้องซื้อกองทุนเพื่อลดหย่อนภาษีประมาณเท่าไร หลังจากนั้นให้แบ่งเงินเป็น 2 ก้อน โดยสัดส่วนแรก 80% และสัดส่วนที่สอง 20%

สัดส่วนแรก 80% นี่แหละที่เอามาหาร 12 เพื่อเฉลี่ยเป็นเงินลงทุนทุกเดือนไปเลย

ส่วน 20% นั้นเอาไว้ซื้อกองทุนที่น่าสนใจที่มาช่วงหลัง หรือเก็บไว้ซื้อช่วงที่ตลาดปรับตัวลงก็ได้

เมื่อคำนวณได้เเล้ว ก็อย่าลืมจัดพอร์ตการลงทุนให้เหมาะสมด้วย ไม่หนักกอง growth หรือ thematic มากเกินไป เพื่อที่จะได้ไม่ตกใจ หากตลาดปรับตัวลงแรงเหมือนช่วงที่ผ่านมานะ

วันนี้เราได้ทำตัวอย่างมาให้ดูด้วยว่าการลงทุน SSF RMF จะช่วยประหยัดภาษีได้อย่างไร

ตัวอย่าง มีรายได้ 4 เคส และสามารถหักลดหย่อนได้ตามนี้

- หักค่าใช้จ่าย 100,000 บาท

- หักค่าลดหย่อนส่วนตัว 60,000 บาท

- กองทุนสำรองเลี้ยงชีพ 5% ของรายได้

- ประกันสังคม 9,000 บาท

เคสที่ 1 เงินเดือน 40,000 บาท (รายได้ปีละ 480,000 บาท)

สมมติว่าซื้อ SSF ตามเกณฑ์ จะซื้อได้ไม่เกิน 30% ของเงินได้ นั่นก็คือ 144,000 บาท

นำเงิน 144,000 มาเเบ่งเป็น

- 80% คิดเป็น 115,200 บาท นำไปลงทุน DCA จำนวน 12 เดือน สรุปแล้วจะ DCA เดือนละ 9,600 บาท

- 20% คิดเป็น 28,000 บาท เก็บไว้ซื้อช่วงตลาดปรับตัวลง หรือซื้อกองทุน IPO ใหม่ที่สนใจ

ในส่วนของการประหยัดภาษี จากเดิมต้องจ่ายที่ 6,850 บาท หากซื้อกองทุนที่ 144,000 บาท จะลดภาษีไปได้ทั้งหมด นั่นก็คือไม่ต้องจ่ายเลย

เคสที่ 2 เงินเดือน 60,000 บาท (รายได้ปีละ 720,000 บาท)

สมมติว่าซื้อ SSF ตามเกณฑ์ จะซื้อได้ไม่เกิน 30% ของเงินได้ แต่ต้องไม่เกิน 200,00 บาท นั่นก็คือซื้อได้ที่ 200,000 บาท

นำเงิน 200,000 มาเเบ่งเป็น

- 80% คิดเป็น 160,000 บาท นำไปลงทุน DCA จำนวน 12 เดือน สรุปแล้วจะ DCA เดือนละ 13,333 บาท

- 20% คิดเป็น 40,000 บาท เก็บไว้ซื้อช่วงตลาดปรับตัวลง หรือซื้อกองทุน IPO ใหม่ที่สนใจ

ในส่วนของการประหยัดภาษี จากเดิมต้องจ่ายที่ 29,750 บาท หากซื้อกองทุนที่ 200,000 บาท จะเหลือภาษีที่ต้องจ่ายเพียง 9,000 บาท ประหยัดไปได้ 20,750 บาท

เคสที่ 3 เงินเดือน 80,000 บาท (รายได้ปีละ 960,000 บาท)

สมมติว่าซื้อ SSF RMF 400,000 บาท (โดยตามเกณฑ์จะซื้อได้อย่างละไม่เกิน 30% ของรายได้พึงประเมิน: SSF เต็มที่ 200,000 บาท ส่วน RMF เต็มที่ 500,000 บาท รวมกับกองทุนสำรองเลี้ยชีพ และกองทุนบำนาญ ได้สูงสุด 500,000 บาท)

นำเงิน 400,000 มาเเบ่งเป็น

- 80% คิดเป็น 320,000 บาท นำไปลงทุน DCA จำนวน 12 เดือน สรุปแล้วจะ DCA เดือนละ 26,667 บาท

- 20% คิดเป็น 80,000 บาท เก็บไว้ซื้อช่วงตลาดปรับตัวลง หรือซื้อกองทุน IPO ใหม่ที่สนใจ

ในส่วนของการประหยัดภาษี จากเดิมต้องจ่ายที่ 63,950 บาท หากซื้อกองทุนที่ 400,000 บาท จะเหลือภาษีที่ต้องจ่ายเพียง 11,800 บาท ประหยัดไปได้ 52,150 บาท

เคสที่ 4 เงินเดือน 100,000 บาท (รายได้ปีละ 1,200,000 บาท)

สมมติว่าซื้อ SSF RMF 400,000 บาท (โดยตามเกณฑ์จะซื้อได้อย่างละไม่เกิน 30% ของรายได้พึงประเมิน: SSF เต็มที่ 200,000 บาท ส่วน RMF เต็มที่ 500,000 บาท รวมกับกองทุนสำรองเลี้ยชีพ และกองทุนบำนาญ ได้สูงสุด 500,000 บาท)

นำเงิน 400,000 มาเเบ่งเป็น

- 80% คิดเป็น 320,000 บาท นำไปลงทุน DCA จำนวน 12 เดือน สรุปแล้วจะ DCA เดือนละ 26,667 บาท

- 20% คิดเป็น 80,000 บาท เก็บไว้ซื้อช่วงตลาดปรับตัวลง หรือซื้อกองทุน IPO ใหม่ที่สนใจ

ในส่วนของการประหยัดภาษี จากเดิมต้องจ่ายที่ 109,200 บาท หากซื้อกองทุนที่ 400,000 บาท จะเหลือภาษีที่ต้องจ่ายเพียง 38,150 บาท ประหยัดไปได้ 71,050 บาท

ทั้งนี้การตัดสินใจที่จะลงทุนเท่าไรนั้น แต่ละคนก็ต้องพิจารณาถึงภาระของตัวเองด้วย ลงทุนเท่าที่เหมาะสม แต่ถ้าหากใครไม่มีภาระอะไร เราก็แนะนำให้ลงทุนให้ได้มากที่สุด และอย่าลืมว่านอกจาก SSF RMF แล้ว ก็สามารถลงทุนกองทุนสำรองเลี้ยงชีพได้เต็ม max ด้วย หลายบริษัทเปิดโอกาสให้เราเลือกหักเงินสะสมได้ตั้งแต่ 3%-15% เลย ถ้าใครไม่แน่ใจว่าของบริษัทตัวเองหักได้เท่าไหร่ ก็ลองสอบถาม HR ดูนะ

เด็กการเงิน DekFinance

ที่มาบทความ: https://www.facebook.com/DekFinance101/posts/337311931619610

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมก่อนตัดสินใจลงทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”