ในที่สุดเราก็ก้าวเข้าสู่ปี ค.ศ. 2023 อย่างเต็มตัว

แม้จะมีความหวังเมื่อประเทศจีนยกเลิก Zero-Covid Policy แต่เศรษฐกิจทั่วโลกกลับส่งสัญญาณผันผวน ดอกเบี้ยยังสูงและเป็นขาขึ้น นักลงทุนส่วนใหญ่จึงไม่มั่นใจกับการลงทุน และกังวลว่าการปรับฐานของตลาดจะเกิดขึ้นเหมือนปี 2022 อีกหรือไม่

สำหรับผม แม้ทรงของตลาดการเงินปีนี้จะไม่สดใส แต่โดยรวมถือว่าเป็นปีที่ความเสี่ยงทางการเงินไม่ได้มากไปกว่าปี 2022 และมีหลากหลายโอกาสซ่อนตัวอยู่ในการเปลี่ยนแปลงของตลาดระหว่างปีนี้ผ่านมา

ประเด็นแรกคือเรื่องเศรษฐกิจ แม้ Hard-Landing ยังเป็นความเสี่ยงหลัก แต่โอกาสเกิดขึ้นลดลงเรื่อย ๆ

เห็นได้ชัดเจนที่สุดคือตัวเลขเศรษฐกิจของสหรัฐ

ล่าสุดตัวเลขตลาดแรงงานยังเติบโตต่อเนื่อง การจ้างงานใหม่เพิ่มขึ้นทุกเดือนเกิน 2 แสนราย สูงกว่าช่วงก่อนวิกฤติโควิดทั้งที่การว่างงานจะลดลงแตะระดับ 3.5% ต่ำที่สุดในรอบกว่า 5 ทศวรรษ และแม้ดอกเบี้ยนโยบายจะขึ้นมาสูงถึง 4.5% ก็ไม่มีทีท่าว่าเศรษฐกิจจะชะลอตัวลงเลย

เช่นเดียวกับยุโรป ความเสี่ยงเศรษฐกิจถดถอยอาจมีอยู่บ้าง แต่โอกาสถดถอยรุนแรงจากการขาดแคลนพลังงานก็ผ่านการเตรียมพร้อมที่รัดกุม พร้อมด้วยราคาน้ำมันดิบที่ลดลงเหลือในระดับเท่ากับก่อนสงคราม จนเริ่มเห็นสัญญาณการปรับตัวลงของเงินเฟ้อในยุโรปบ้างแล้ว

แม้ทั้งสหรัฐและยุโรปอาจไม่มีการกระตุ้นทางการคลังมากในปีนี้ แต่เมื่อมีประเทศจีนยกเลิกนโยบาย Zero-Covid อุตสาหกรรมมีแนวโน้มฟื้นตัวทั้งโลก เศรษฐกิจชะลอตัว (Soft-Landing) จึงควรเป็นกรณีฐานที่มีโอกาสมากกว่าเศรษฐกิจถดถอย

ประเด็นที่สองคือนโยบายการเงินที่เข้มงวด แม้ต้องระวังอยู่แต่ด้วยระดับยีลด์ปัจจุบันถือว่าสูง จนเราสามารถเรียกเป็น The Year of Bonds ก็ได้เช่นกัน

ดอกเบี้ยนโยบายสหรัฐที่ 4.5% สูงสุดนับตั้งแต่ปี 2007 และดอกเบี้ยของธนาคารกลางยุโรปหรือ ECB ที่สูงที่สุดนับตั้งแต่ปี 2008 อาจทำให้ตลาดการเงินกังวล และปิดรับความเสี่ยงง่ายขึ้น

แต่ในทางกลับกันก็สร้างโอกาสการลงทุนในตราสารหนี้ให้กลับมาอีกครั้ง

ล่าสุดบอนด์ที่ให้ผลตอบแทนติดลบหรือ Negative Yielding Debt ทั่วโลกลดลงเหลือเพียง 2.3 แสนล้านดอลลาร์ คาดว่าจะหมดไปในปีนี้ ทั้งที่เคยมีขนาดสูงสุดถึง 17.7 ล้านล้านดอลลาร์ในปี 2020 ชี้ว่านักลงทุนที่ต้องการผลตอบแทนที่แน่นอนมีตัวเลือกมากขึ้นในการลงทุน

แม้เงินใหม่ไม่จำเป็นต้องรับความเสี่ยงส่วนเพิ่ม แต่นักลงทุนทั่วโลกก็มีโอกาสกลับเข้าตลาดอย่างปลอดภัย และสามารถสร้างผลตอบแทนในระดับที่เหมาะสมง่ายขึ้น

ประเด็นสุดท้ายคือมูลค่าของตลาด แม้จะไม่ถึงกับถูก แต่ก็ไม่ได้แพงเกินไป โอกาสฟื้นตัวจะเกิดขึ้นได้ถ้าความเสี่ยงในตลาดลดลง

ชัดเจนที่สุดคือหุ้นสหรัฐอย่าง S&P500 ที่ Long-term P/E ลดลงจากระดับ 37 เท่าปีก่อนมาอยู่ที่ระดับ 27 เท่าในปัจจุบัน เทียบเป็น Earning yield ราว 3.7% ใกล้เคียงกับยีลด์สหรัฐอายุ 10 ปี หมายความว่าตลาดไม่ได้อยู่ในจุดที่แพงมากจนมีความเสี่ยงปรับฐานอีกต่อไปแล้ว

ด้านความผันผวนของดัชนีวันความกลัว (VVIX) ก็ปรับตัวลงสู่ระดับ 77 จุด ต่ำที่สุดนับตั้งแต่ปี 2017 แนวโน้มมีโอกาสปรับตัวลงถ้าไม่มีความเสี่ยงใหม่ที่ใหญ่กว่าสงครามที่ขยายวงกว้าง หรือการขึ้นดอกเบี้ยในระดับสูงถึง 400bps อย่างปีที่ผ่านมา

ตัวแปรเหล่านี้มักนำหน้าตลาด และส่งสัญญาณว่าเงินลงทุนทั่วโลก กำลังจะกลับเข้าสู่สินทรัพย์หลักได้ไม่มากก็น้อย

สำหรับนักลงทุนไทย โอกาสที่เพิ่มขึ้นจะอยู่ที่เศรษฐกิจฟื้นตัวจากการท่องเที่ยว และความหวังจากการเลือกตั้ง

ตัวช่วยเก่าอย่างเงินบาทอ่อนค่าอาจหมดไป แต่นักลงทุนจะได้แรงหนุนใหม่จากความเชื่อมั่นเข้ามาแทน

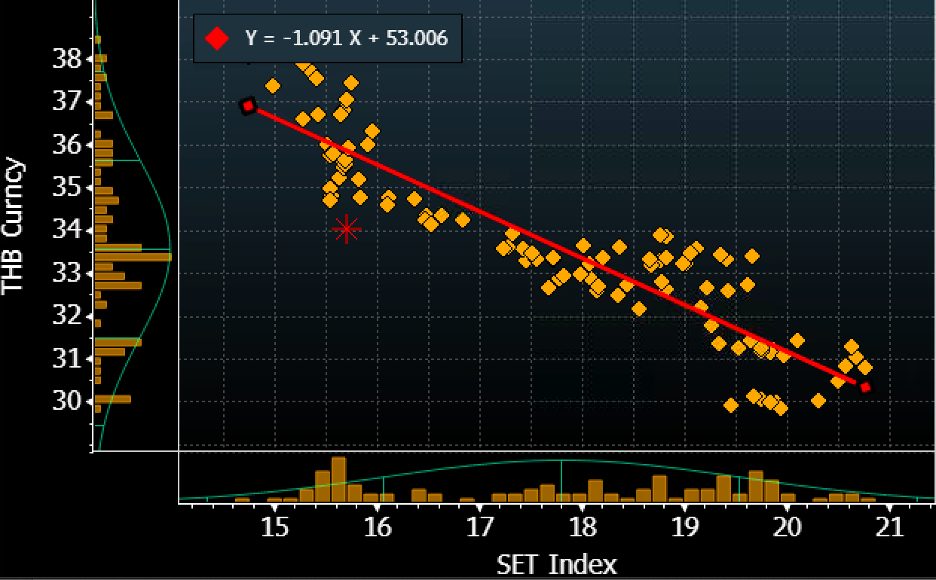

ความแตกต่างของการฟื้นตัวจะอยู่ที่ระดับ P/E Multiple ที่มีโอกาสปรับตัวสูงขึ้นตามความเชื่อมั่นและเงินบาทที่แข็งค่า

ความสัมพันธ์นี้เห็นได้ชัดในช่วง 2-3ปีที่ผ่านมา เมื่อเงินบาทอ่อนนักลงทุนจะเทขาย และระดับ P/E ของตลาดมักปรับตัวลง แต่เมื่อเงินทุนไหลเข้า ความเชื่อมั่นสูง ตลาดจะสามารถซื้อขายบนระดับ P/E ที่แพงขึ้น

ด้วยความสัมพันธ์นี้ SET ถ้าเงินบาททรงตัวที่ระดับ 32-33 บาท/ดอลลาร์ได้ ตลาดหุ้นไทยก็จะมี Upside ที่น่าสนใจเพิ่มขึ้นด้วยเช่นกัน

ในมุมมองของผม การปรับฐานของตลาดในปี 2022 อาจทำให้นักลงทุนหลายท่านกลัวการลงทุนก็จริง แต่ทั้งหมดก็สร้างโอกาสลงทุนสำหรับตลาดขึ้นมาใหม่พร้อมกันในปีนี้ด้วย

ปี 2023 อาจเริ่มต้นอย่าง Bad แต่นักลงทุนอาจไม่ Sad ในปีนี้ก็เป็นได้ครับ

ความสัมพันธ์ของระดับเงินบาทกับ Forward P/E ของ SET Index

ที่มา: Bloomberg and CGS-CIMB Research

ดร.จิติพล พฤกษาเมธานันท์