ความสัมพันธ์ระหว่างสหรัฐฯ และจีนยากที่จะกลับไปเป็นเหมือนเดิมหลังสงครามการค้าเปิดตัวอย่างเป็นทางการ ต่อจากนี้เชื่อว่าทั่วโลกจะจับตาไปที่ตลาดเงิน เมื่อการเคลื่อนไหวของเงินหยวนล่าสุดส่งสัญญาณว่ามีโอกาสเข้าสู่ “สงครามค่าเงิน” ด้วยเช่นกัน

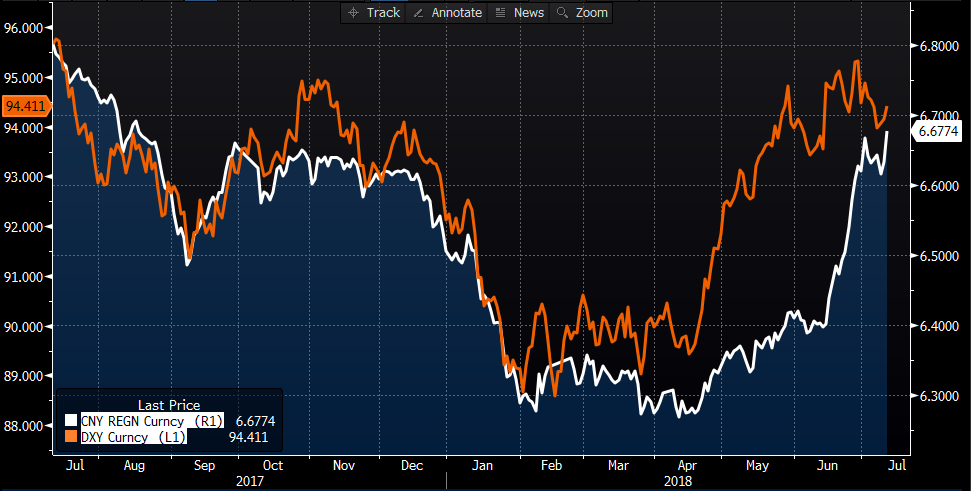

ในเดือนที่ผ่านมา เงินหยวนอ่อนค่าเทียบกับดอลลาร์สหรัฐฯถึง 4% จากระดับ 6.2 หยวนต่อดอลลาร์สหรัฐฯ มาที่ระดับ 6.6 หยวนต่อดอลลาร์สหรัฐฯ แม้จะดูไม่เหวี่ยงเหมือนสกุลเงินหลักอื่นๆ แต่ถือเป็นสถิติใหม่ของหยวนสำหรับการอ่อนค่ามากที่สุดในเดือนเดียว ร้อนถึงธนาคารกลางจีนต้องออกมาสร้างความมั่นใจให้กับตลาดด้วยท่าทีพร้อมเข้ามาดูแลและหยุดการอ่อนค่าครั้งนี้

เส้นส้ม Dollar Index (ขึ้นคือแข็งค่า) เส้นขาวค่าเงินหยวนต่อหนึ่งดอลลาร์ (ขึ้นคืออ่อนค่า) ที่มา : Bloomberg

ในระยะสั้นคงอ้างได้ว่ายังไม่ถึงขั้นสงครามค่าเงิน แต่เราก็เห็นมาแล้วว่าสงครามการค้าที่ใครก็ไม่คิดว่าจะเกิดยังเกิดขึ้นได้ ดังนั้นเราก็ควรรู้ให้ทันว่าโอกาสเกิดสงครามค่าเงินตามมามีมากน้อยแค่ไหนเช่นกัน

สิ่งแรกที่ต้องเรียนรู้คือ “อดีต”

เมื่อสหรัฐฯเริ่มสงครามการค้าแล้ว มักจะลามไปสู่สงครามค่าเงินในแบบดอลลาร์สหรัฐฯอ่อนค่าตามมาเสมอ

ครั้งแรกคือปี 2541 (ค.ศ.1971) ประธานาธิบดีนิกสันตั้งกำแพงภาษีกับญี่ปุ่น จบด้วยการอ่อนค่าของดอลลาร์สหรัฐฯถึง 30% ในสองปีต่อมา ครั้งที่ 2 ประธานาธิบดีเรแกนและประธานาธิบดีบุช ตั้งกำแพงภาษีกับธุรกิจรถยนต์ สุดท้ายก็ตามมาด้วยการอ่อนค่าของดอลลาร์สหรัฐฯถึง 50% ในช่วงปี2528-2533 (ค.ศ. 1985- 1990)และล่าสุดในปี 2542 (ค.ศ. 2002) การอ่อนค่าของดอลลาร์สหรัฐฯถึง 30% ก็เกิดในช่วง 2 ปีหลังจากที่ประธานาธิบดีบุชตั้งกำแพงภาษีกับธุรกิจเหล็ก หรือสรุปได้ว่า ถ้าจีนไม่เริ่มสงครามค่าเงิน อาจเป็นสหรัฐฯที่ตกกระไดมาทำสงครามนี้ก่อนก็เป็นได้

เรื่องต่อมาคือ ” ปัจจุบัน”

ความต่างของพื้นฐานเศรษฐกิจและนโยบายการเงินตอนนี้มีโอกาสสูงที่จะนำไปสู่สงครามค่าเงินขนาดย่อม

ฝั่งสหรัฐฯเศรษฐกิจฟื้นตัวจากนโยบายภาษี ซึ่งจะช่วยกระตุ้นการบริโภคที่มีขนาดถึง 70% ของจีดีพีสหรัฐฯขณะที่การส่งออกไปจีนคิดเป็นแค่ 0.7% แม้จะโดนจีนกีดกันการค้ากลับ ก็ยากที่จะกระทบกับเศรษฐกิจอย่างรุนแรง ธนาคารกลางสหรัฐฯจะสามารถขึ้นดอกเบี้ยต่อไปได้ ซึ่งจะทำให้ดอลลาร์สหรัฐฯถูกดูดกลับไปสหรัฐฯ

ต่างกับทางฝั่งเศรษฐกิจจีน ที่การส่งออกรวมกับการลงทุนมีค่าถึง 70% ของจีดีพี เมื่อ 20% ของการส่งออกและ 10% ของการลงทุนมีจุดหมายที่สหรัฐฯ จึงมีความเป็นไปได้มากกว่าที่เศรษฐกิจจีนจะพังจากการกีดกันการค้า ล่าสุดธนาคารกลางจีนก็ปรับลดอัตราการกันสำรองของธนาคารพาณิชย์ลงด้วย (เทียบได้กับการเพิ่มเงินหยวนเข้ามาในระบบ) การอ่อนค่าต่อเนื่องของเงินหยวนจึงเป็นสิ่งที่เกิดขึ้นได้ และจีนมีเหตุผลในการเริ่มสงครามค่าเงิน มากกว่าสงครามการค้าของสหรัฐฯด้วยซ้ำ

แต่เรื่องสุดท้ายก็คือ “อนาคต”

ไม่ง่ายที่จีนจะเข้าสู่สงครามค่าเงิน เมื่อเงินหยวนแพงและความเชื่อมั่นในเงินหยวนยังต่ำ

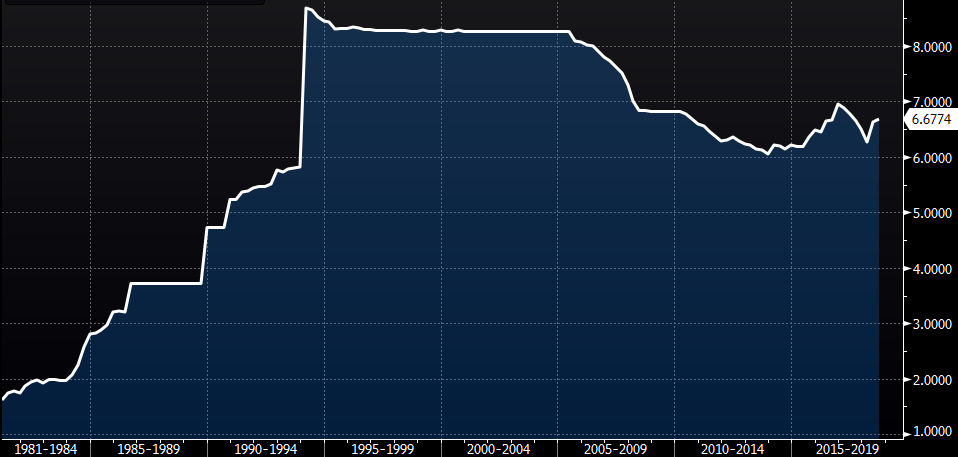

10 ปีก่อนทางการจีนตรึงค่าเงินไว้ที่ระดับ 6.8 หยวนต่อดอลลาร์สหรัฐฯ ตอนนั้นดุลบัญชีเดินสะพัดเกินดุลถึง 10% ต่อจีดีพี ตอนนี้เหลือเพียง 1% ทุนสำรองระหว่างประเทศของจีนที่เคยสูงสุดถึงเกือบ 4 ล้านล้านดอลลาร์สหรัฐฯตอนนั้น ก็เหลือแค่ 3 ล้านล้านดอลลาร์สหรัฐฯในตอนนี้ ไม่แปลกที่นักวิเคราะห์ในตลาดจะมองว่ามูลค่าพื้นฐานของเงินหยวนน่าจะอ่อนค่าไปอยู่ในช่วง 7-10 หยวนต่อดอลลาร์สหรัฐฯ ไม่ใช่ 6 กว่าในปัจจุบัน (เช่นธนาคาร BNP Paribas ใช้โมเดล Cyclical Equilibrium ได้มูลค่าพื้นฐานของเงินหยวนที่ 7.4 ขณะที่ธนาคาร Goldman Sachs ใช้โมเดล Fundamental Equilibrium ได้มูลค่าเงินหยวนที่ 10.3 หยวนต่อดอลลาร์สหรัฐฯ)

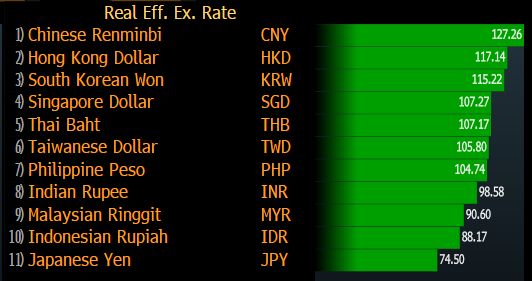

BIS Real Effective Exchange Rate (100 คือช่วงก่อนปี 2008) ที่มา : BIS and Bloomberg

นอกจากนี้เงินหยวนก็ไม่เคยโปร่งใส ความผันผวนของเงินหยวนอยู่ในระดับต่ำผิดปกติมาตลอด เพราะทางการจีนใช้การบริหารทุนสำรองระหว่างประเทศในการปรับสมดุล แต่ก็ไม่ยอมบอกตลาดว่ากำลังคิดและทำอะไรอยู่ ยิ่งช่วงหลังมักจะช็อกตลาดด้วยการปล่อยเงินหยวนให้อ่อน ส่งผลให้หุ้นปรับตัวลงหนัก ครั้งนี้ถ้าจีนเข้าสู่สงครามค่าเงิน หรือปล่อยให้เงินหยวนอ่อนค่าเร็ว คงเลี่ยงไม่ได้ที่จะกระทบกับความเชื่อมั่นของนักลงทุนอย่างรุนแรง และอาจลามสู่การพังทลายของตลาดทุนอย่างฉุดไม่อยู่ก็เป็นได้

มาถึงตรงนี้จะเห็นว่าไม่ง่ายที่จีนจะโต้ตอบด้วยสงครามค่าเงินแต่ก็ใช่ว่าจะทำไม่ได้ และคงไม่น่าแปลกใจที่ความผันผวนในตลาดเงินจะสูงจนเป็นอีกเรื่องที่เราต้องติดตามในปีนี้ที่ควรแปลกใจกว่าคือการอ่อนค่าของเงินบาทที่เร็วผิดปรกติจนน่าสงสัยว่ามีอะไรที่เราไม่รู้เกิดขึ้นรึเปล่า

ค่าเงินหยวนต่อหนึ่งดอลลาร์ตั้งแต่ปี 1980 (ขึ้นคืออ่อนค่า) ที่มา : Bloomberg

ที่มาบทความ : นสพ.ฐานเศรษฐกิจ ฉบับวันที่ 12 กรกฎาคม พ.ศ. 2561

หมายเหตุ : บทความนี้เป็นความเห็นส่วนตัวของผู้เขียน ไม่มีความเกี่ยวข้องกับองค์กรที่สังกัด