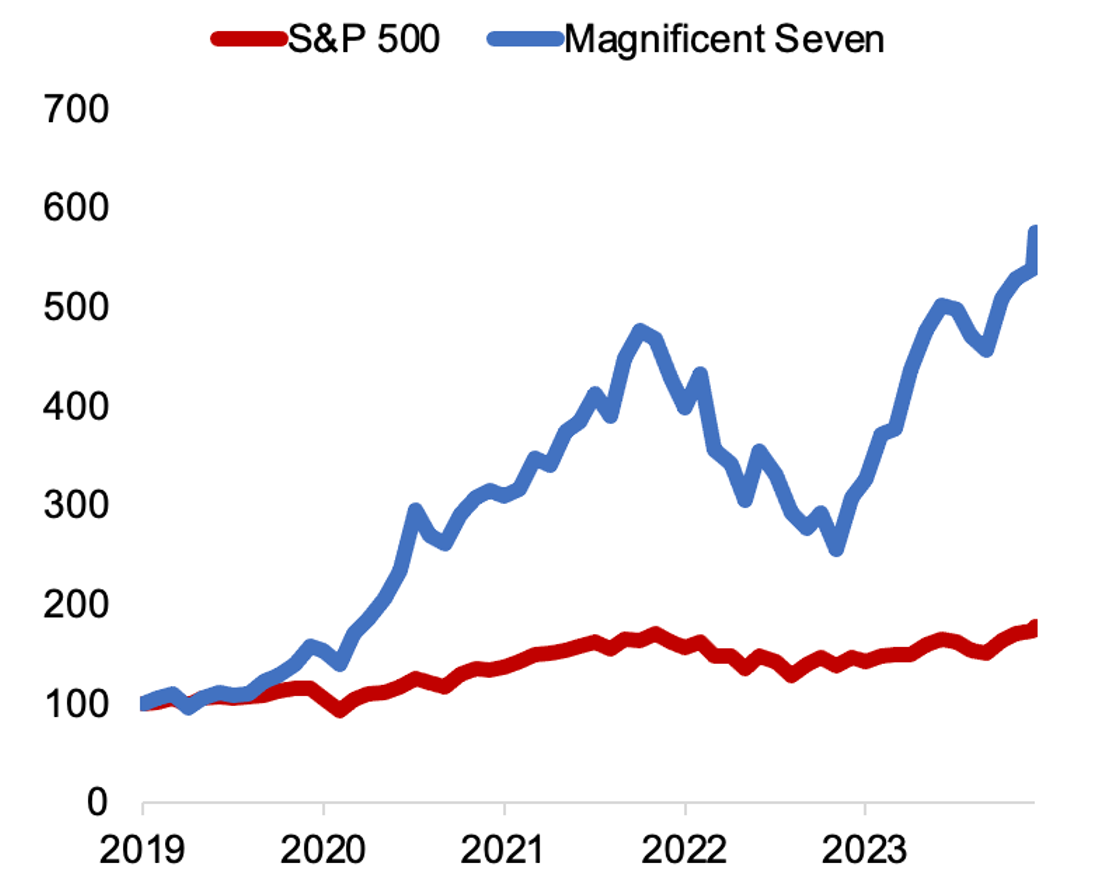

นักลงทุนในตลาดช่วงนี้คงไม่มีใครไม่รู้จักหุ้นกลุ่ม Magnificent Seven (M7) ที่ประกอบด้วย Apple (AAPL), Amazon.com (AMZN), Alphabet (GOOGL), Meta Platforms (META), Microsoft (MSFT), Nvidia (NVDA), and Tesla (TSLA) ที่ปรับตัวขึ้นอย่างร้อนแรง 107% ในปี 2023 ขณะที่ดัชนี S&P 500 ไม่นับรวม M7 (S&P 493) ปรับตัวขึ้นเพียง 15% ในช่วงเดียวกัน

เข้าปี 2024 หุ้นกลุ่ม M7 บวกต่อเนื่องอีก 8% ขณะที่ S&P 493 บวก 2% นักลงทุนหลายท่านจึงตั้งคำถามว่า “ความเหนือกว่าตลาด” จะเกิดขึ้นต่อได้อีกแค่ไหน เพราะหุ้นสหรัฐเริ่มติดแนวต้านที่จุดสูงสุดใหม่ ธนาคารกลางสหรัฐ (เฟด) อาจยังไม่ลดดอกเบี้ย ส่วนเศรษฐกิจโลกก็อาจชะลอตัวลง เราจึงควรรู้ให้ทันว่า อะไรคือความแตกต่างของ M7 กับหุ้นที่เหลือในตลาดทั้ง 493 บริษัทที่เหลือ

เริ่มต้น มองไปที่รายได้ก่อน แน่นอนว่า M7 คือกลุ่มหุ้นที่มีการเติบโตสูงกว่า S&P 493 จริง

จากประมาณการของนักวิเคราะห์ใน Bloomberg คาดว่ารายได้เฉลี่ยของหุ้นกลุ่ม M7 จะเติบโตราว 12% ต่อปีในอีกสามปีข้างหน้า ต่อให้หักด้วยค่าเฉลี่ยการปรับลดประมาณการณ์ในช่วงเศรษฐกิจชะลอตัวราว 6% ออก รายได้ก็ยังเติบโตสูงกว่าค่าเฉลี่ยของ S&P 493 ที่ 3% อยู่

ประเด็นที่ต้องติดตามคือการเติบโตรายบริษัท หุ้นที่ความคาดหวังของการเติบโตไม่สูงมากคือ AAPL 5-10%ต่อปี หุ้นที่ความคาดหวังการเติบโตกลาง ๆ 10-15% คือ GOOGL AMZN META MSFT ส่วนกลุ่มความหวังเติบโตสูงคือ TSLA ที่ราว 15-20% และ NVDA ที่ราว 20-200%

ประเด็นถัดมาคือระดับ Valuation นักลงทุนมองว่าเป็นปัญหาของ M7 อย่างไรก็ดี คุณภาพและโอกาสของการเติบโต เป็นสิ่งที่อธิบายมูลค่าที่สูงกว่าหุ้นทั่วไปได้

ถ้าไล่เรียงระดับ Forward P/E ปี 2025 ปัจจุบันของหุ้นใน M7 ทั้งหมดจากต่ำไปสูงจะได้ลำดับคือ GOOGL 17x META 24x AAPL 25x NVDA 27x MSFT 30x AMZN 35x และ TSLA 45x เฉลี่ยหุ้นในกลุ่ม M7 จะมี Forward P/E ราว 27x เทียบตรง ๆ กับระดับ Forward P/E ของ S&P 493 ที่ 20x ถือว่าแพงกว่าราว 35%

สิ่งที่อธิบายความแพง อย่างแรกคืออัตรากำไรสุทธิ (Net Margin) ในช่วงปี 2017-2023 หุ้นกลุ่ม M7 สามารถทำ Net Margin ได้สูงถึงระดับ 15-20% ขณะที่ S&P 493 ทำได้เพียง 8-10% โดยเฉลี่ย ถ้า M7 รักษาระดับความต่างได้ก็ความมี P/E แพงกว่าอย่างน้อย 7-10%

ประเด็นที่สองคือสัดส่วนการลงทุนต่อกำไร (Investment Ratio) ที่สูง เพราะนอกจากหุ้นกลุ่ม M7 จะมีกำไรเติบโตดีกว่าหุ้นทั่วไปแล้วบริษัทในกลุ่มนี้ยังมีแนวโน้มที่จะนำกำไรกว่า 60% ไปลงทุนต่อในสามปีข้างหน้า แตกต่างจากหุ้นกลุ่ม S&P 493 ที่คาดว่าจะลงทุนเพียง 15-20% ของกำไร

ดังนั้นความแพง อาจไม่ใช่ปัญหาถ้าหุ้นในกลุ่มนี้ยังคงรักษาขีดความสามารถในการแข่งขันและลงทุนเหล่านี้ไว้ได้

อ่านมาถึงตรงนี้ นักลงทุนหลายท่านคงตั้งคำถามต่อว่า แล้วหุ้นกลุ่ม M7 นี้ไม่มีประเด็นที่ต้องระวังจริงหรือ

ผมมองว่าจุดที่ต้องระวังอย่างแรกคือ “รายได้ไม่มาตามนัด” เหตุการณ์นี้เคยเกิดขึ้นแล้วใน Dot Com Crisis

ย้อนกลับไปช่วงปี 2000 หุ้นสหรัฐก็เคยมีดาวเด่น 5 บริษัทประกอบด้วย Microsoft (MSFT), Cisco system (CSCO), General electric (GE), Intel (INTC), และ Exxon Mobil (XOM) หุ้นกลุ่มนี้เคยเป็นขวัญใจของนักลงทุนและมีขนาดรวมกันถึง 18% ของ S&P 500

ในช่วงนั้น ตลาดก็ให้เป้าหมายการเติบโตของรายได้ใกล้เคียงกับกลุ่ม M7 ในปัจจุบันที่ 16% แต่สิ่งที่เกิดขึ้น คือบริษัทในกลุ่มนี้ ไม่สามารถหาการลงทุนใหม่ได้จริง จนท้ายที่สุดการเติบโตผิดหวังต่อเนื่องและลดระดับลงเหลือแค่เฉลี่ย 8% สูงกว่าค่าเฉลี่ยของ S&P 500 เพียง 2% เป็นผลให้หุ้นทำผลงานได้แย่กว่าตลาดในอีก 2ปีถัดมา

ประเด็นที่สองคือ “อารมณ์ของตลาด” ที่สามารถเปลี่ยนแปลงได้จากภาพเศรษฐกิจหรือกฎเกณฑ์การประกอบธุรกิจ

เปรียบเทียบกับช่วง Tech Bubble ปี 2000 หุ้น 5 บริษัทใหญ่ข้างต้น เคยซื้อขายสูงสุด 43x แพงกว่าตลาดราว 73% โดยที่บอนด์ยีลด์สหรัฐอายุ 10ปีช่วงที่ทำให้ตลาดปรับฐานอยู่ที่ 6%

แม้ปัจจุบันจะอ้างได้ว่า M7 แพงกว่าตลาดแค่ราว 35% และบอนด์ยีลด์สหรัฐอายุ 10 ปี อยู่แค่ระดับ 4% แต่ก็ต้องระวังว่าอารมณ์ของตลาดอยู่ในช่วงที่ S&P 500 กำลังทำจุดสูงสุดใหม่เช่นกัน ความผิดหวังเพียงเล็กน้อย อาจจุดประกายให้เกิดแรงขายที่รุนแรงได้

นอกจากนี้หุ้นกลุ่ม M7 หลายบริษัท ยังต้องผ่านด่านเรื่องการผูกขาดธุรกิจ (Antitrust lawsuits) ภายในช่วงกลางปี ถ้าอารมณ์ตลาดเปลี่ยนทิศมากังวลกับการกำกับควบคุมบริษัทเทคโนโลยีในอนาคต ความแข็งแกร่งในอดีตก็อาจเป็นเพียงแค่ความทรงจำ

โดยสรุป ผมมองว่าหุ้นกลุ่ม M7 มีพื้นฐานที่ดีกว่าหุ้นทั่วไปจริง และมีโอกาสพาหุ้นสหรัฐทำจุดสูงสุดใหม่ได้ แค่ต้องระวังว่าพื้นฐานที่ดีกว่านี้ จะดีไปถึงเมื่อไหร่ครับ

ผลการลงทุนกลุ่ม Magnificent Seven เทียบกับ ดัชนี S&P500ในช่วง 5ปีที่ผ่านมา (Feb 2019 = 100)

ที่มา: Bloomberg

ดร.จิติพล พฤกษาเมธานันท์