นักกลยุทธ์การลงทุนมีหน้าที่หลักอยู่สองอย่าง

หนึ่ง “พยากรณ์ตลาดให้ถูก”

สอง “สื่อสารให้ชัดเจนเข้าใจง่าย”

ยิ่งช่วงปลายปี นักลงทุนทุกคนยิ่งอยากรู้ว่าอนาคตจะเกิดอะไรขึ้น ขณะเดียวกัน กลยุทธ์ที่แนะนำก็ควรมีความน่าจดจำ เพราะต่อให้ทายถูก แต่นักลงทุนไม่รู้หรือลืม ก็ไม่ได้มีประโยชน์ นักกลยุทธ์จึงต้องทั้งขัดเกลาทั้งฝีมือพยากรณ์และการสื่อสารให้ดีขึ้นทุกปี

สำหรับผม จะพยากรณ์ให้แม่นยำขึ้นดีที่สุดคือเรียนรู้จากความผิดพลาดในอดีต วิธีการง่าย ๆ คือย้อนกลับไปดูว่าปีที่ผ่านมาเราและนักวิเคราะห์ในตลาด (Market Consensus) มองเหมือนหรือต่างกันอย่างไร

โดยในปี 2021 ตลาดทายผิดแทบทั้งหมด เป็นผลมาจากนโยบายที่กลับทิศ และประมาทกับเงินเฟ้อ

ปลายปี 2020 Consensus ทายว่าหุ้นทั่วโลกจะปรับตัวขึ้นนำโดย EM ยีลด์จะสูงไม่เกิน 1.2% และดอลลาร์จะอ่อนซึ่งผิดทั้งหมด ส่วนผมดีกว่าตลาดเล็กน้อยที่พยากรณ์ว่ายีลด์จะสูงกว่านั้น แต่ก็ผิดเรื่องการฟื้นตัวของจีน จนต้องกลับคำแนะนำตั้งแต่ต้นปีเช่นกัน

ปัญหาหลักของผมและตลาดคือ “Recency Bias” หรือการอิงเหตุการณ์ที่เพิ่งเกิดเป็นตัวคาดเดาอนาคตมาเกินไป

เพราะที่จริง ทางการจีนส่งสัญญาณเตือนตั้งแต่ช่วงปลายปีที่แล้วว่าจะมีการควบคุมธุรกิจเทคโนโลยีมากขึ้นและกระตุ้นเศรษฐกิจน้อยลง แต่ทั้งผมและตลาดกลับไม่เชื่อว่าทางการจีนจะเลือกปรับสมดุลในช่วงที่เศรษฐกิจพึ่งฟื้นไข้

ขณะเดียวกัน ด้วยความที่ไม่เคยเจอภาวะเงินเฟ้อสูงมาตลอด 30 ปีจึงทำให้ไม่เชื่อว่าการอัดฉีดเงินเข้าในระบบจะสามารถเร่งเงินเฟ้อได้

บทเรียนที่เราควรเรียนรู้สำหรับปี 2021 คืออย่าเชื่อนโยบายของภาครัฐมากเกินไป และต้องลด Recency Bias ลงให้มาก

ส่วนในปี 2022 ตลาดกลับด้าน กลายเป็นมองว่า DM จะฟื้นตัวดีกว่า EM นโยบายการเงินจะเข้มงวดขึ้น และดอลลาร์จะแข็งค่า

Consensus ประเมินกำไรของบริษัทใน S&P500 และ STOXX 600 จะเพิ่มขึ้นอีก 15-25% สวนทางกับฝั่ง EM ที่คาดว่ารายได้จะโตไม่ถึงสองหลัก บอนด์ยีลด์สหรัฐอายุสิบปีจะปรับขึ้นไปที่ระดับ 2.1% (บวก 60bps) และเงินดอลลาร์แข็งค่า เมื่อเทียบกับสกุลเงินหลัก ซึ่งในปี 2022 ผมขอ “มองต่าง” ทั้งหมด

อย่างแรกคือบอนด์ยีลด์ ผมมองว่าตลาดเชื่อธนาคารกลางมากเกินไป

ในมุมมองของผม ประเด็นหลักในปี 2022 ไม่ใช่เรื่องระยะสั้นอย่าง “เงินเฟ้อ” แต่เป็น “ระดับหนี้” ที่เป็นผลกระทบเชิงโครงสร้างของสหรัฐหลังวิกฤติ

ด้วย Private และ Government debt เพิ่มขึ้นมากช่วงวิกฤติจนรวมเกือบ 360% ของ GDP ทางออกควรเป็นคือการปล่อยเงินเฟ้อให้สูง นานพอที่จะลดหนี้ลง ไม่เช่นนั้น การขึ้นดอกเบี้ยจะสร้างภาระค่าใช้จ่ายมากเกินไปกับเศรษฐกิจ แต่ในทางกลับกัน ถ้าเงินเฟ้อสูง Valuation ของตลาดทุนก็จะถูกกดดันทั้งปี ทำให้ตลาดต้องอยู่ในโหมดระวังตัวและถือบอนด์ต่อไป

ด้วยเหตุผลเหล่านี้ ผมจึงพยากรณ์ว่ายีลด์ควรต่ำกว่าที่ตลาดคิด

ต่อมาคือดอลลาร์ ตลาดมองเรื่องความต่างของนโยบายการเงิน แต่ผมกลับระวังการเมืองมากกว่า

ดอลลาร์เป็นตัวแปรที่คาดการณ์ยาก ต้องเดาทั้งความต่างของดอกเบี้ยและเศรษฐกิจระหว่างสหรัฐกับทั่วโลกพร้อมกัน แต่ถ้านโยบายการเงินไม่เข้มงวดอย่างที่ตลาดคิด หรือสหรัฐไม่ได้มีการกระตุ้นเพิ่มเติม ดอลลาร์ก็ควรมีโอกาสอ่อนค่าลง

ความเสี่ยงที่จะทำให้ผมทางผิด คือตลาดเข้าสู่โหมด Risk-off และเลือกดอลลาร์เป็นสินทรัพย์ปลอดภัย แต่กรณีดังกล่าว มักเกิดขึ้นในช่วงที่การเมืองสหรัฐแข็งแกร่งกว่าที่อื่น กลับข้างกับปี 2022 ที่จะมีการเลือกตั้ง Mid-term ขณะที่คะแนนความนิยมของ Joe Biden กำลังตกต่ำ ถ้าให้เลือกตอนนี้ เงินเยน หรือทองคำ ควรเป็น Safe Haven ที่ดีกว่าในปีหน้า

สุดท้ายที่ยากที่สุดเสมอคือหุ้น ผมขอเดาว่าควรเป็นปี “เสือเอเชีย” บ้าง

หลายสำนักเลือกตลาด DM เพราะแนวโน้มรายได้กำลังโดดเด่น แต่สิ่งที่น่ากังวลคือปัญหา Recency Bias ที่ DM ปรับตัวขึ้นมาตลอดปี 2021 และ Valuation ที่แพงกว่า EM อย่างมาก

เพื่อความจำง่าย ผมมักใช้บริบทปีนักษัตรอธิบาย ย้อนกลับไป 4ร อบ ของปีเสือพบว่า “เสือ” มักเป็นปีที่คาดเดาตลาดยาก

ในอดีตมีปีที่ดีอย่างเสือ DM 1986 หุ้นนอกสหรัฐ +68% และเสือใหญ่ 1998 หุ้น U.S. Large Cap +27% แต่ก็มีเสือทองคำ 2010 และเสือเงินเฟ้อ 1974 ที่ตลาดหุ้นเปลี่ยนกลุ่มและปรับฐาน

ส่วนตัว ผมมองปี 2022 คล้ายกับปี 2010 ในเรื่องจังหวะเศรษฐกิจฟื้นตัวหลังวิกฤติ แต่ก็คล้ายปี 1974 ที่เงินเฟ้อสูง เมื่อบวกปี 2021 ที่เหล่าหุ้น Innovation และจีนที่ปรับฐานไปแล้ว ผมจึงขอเดาว่าปีหน้าจะเป็น “เสือเอเชีย” ที่ hedge ความเสี่ยงด้วยทองคำอย่างระวังตัว

นั่นคือทั้งหมดของการพยากรณ์ของผม อีกไม่นานเราก็จะได้ติดตามตลาดไปพร้อมกัน สวัสดีปีใหม่ และเตรียมพร้อมรับความผันผวนในปี 2022 พร้อมกันนะครับ

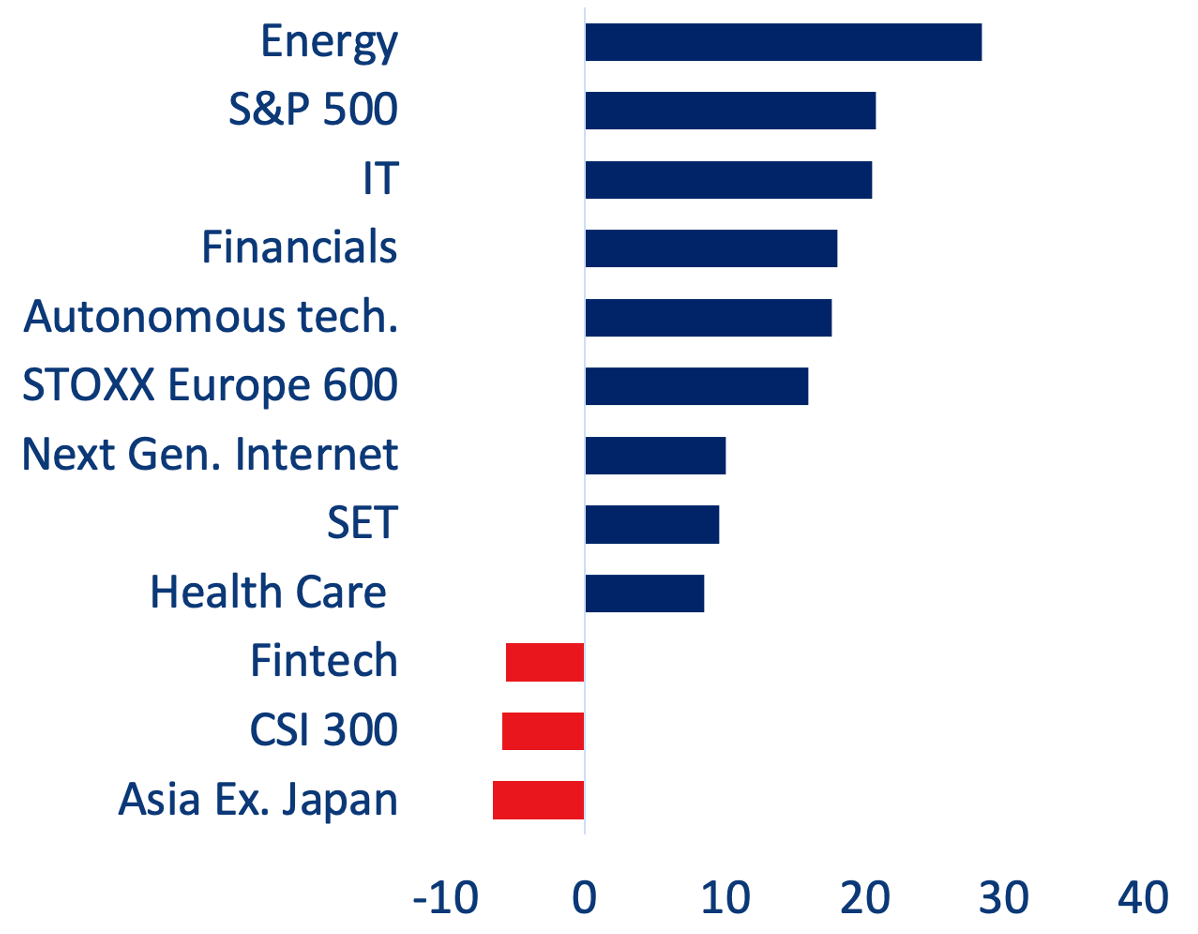

ผลตอบแทนของดัชนีหุ้นหลักและธีมลงทุนทั่วโลก* ในปี 2021

* ดัชนี MSCI All Country สำหรับ Sectors และ Theme

ที่มา: MSCI, Bloomberg, and UOBAM (Thailand) ข้อมูลถึงวันที่ 4 ธันวาคม 2021

ดร.จิติพล พฤกษาเมธานันท์