ช่วงสามทศวรรษที่ผ่านมา นักลงทุนมักคุ้นเคยกับเหตุการณ์ “แปลงร่างเป็นญี่ปุ่น” หรือ Japanification ที่บรรดานักเศรษฐศาสตร์ใช้อธิบายภาพเศรษฐกิจ ไร้เงินเฟ้อ ไร้การเติบโต และตลาดการเงินไม่ไปไหน

แต่หลังจากที่เงินเฟ้อญี่ปุ่นปรับตัวสูงขึ้นเหนือเป้าหมาย 2% สองปีต่อเนื่อง และดัชนีหุ้นญี่ปุ่นทั้ง Nikkei 225 และ TOPIX ทำจุดสูงสุดใหม่ครั้งแรกนับตั้งแต่ปี 1989 จึงเกิดคำถามว่า Japanification เข้าสู่กาลอวสานแล้วหรือไม่ และต่อจากนี้โลกอาจต้องแปลงร่างเป็นอย่างอื่นบ้าง

ทำไมครั้งนี้ถึงแตกต่าง เป็นคำถามที่สำคัญที่สุด

คำตอบของเศรษฐกิจญี่ปุ่น คือโชคชะตา นโยบาย และจังหวะเศรษฐกิจ เปลี่ยนแปลงพร้อมกันทั้งหมด

ประเด็นแรกคือเศรษฐกิจญี่ปุ่นไม่ควรตกต่ำนานจนกลายเป็น Japanification ตั้งแต่แรก แต่ปัญหาคือวิกฤติที่เกิดขึ้นระหว่างทาง ทำให้การฟื้นตัวเกิดขึ้นช้า

สำหรับญี่ปุ่น โชคชะตาเหมือนเล่นตลก เพราะหลังจากเกิดวิกฤตอสังหาฯในประเทศ เศรษฐกิจญี่ปุ่นเกือบกลับตัวได้หลายครั้ง แต่ก็มีเหตุไม่คาดฝัน ทำให้นโยบายไม่เป็นผล เช่น Asian Financial Crisis ปลายทศวรรษ 1990s วิกฤติแฮมเบอร์เกอร์ 2008 ต่อด้วยแผ่นดินไหวใหญ่ในปี 2011

ครั้งนี้วิกฤติโควิด 19 ดูจะทำให้สถานการณ์พลิกกลับด้าน เงินเฟ้อสูง โลกกลับมาสนใจญี่ปุ่นทั้งที่ทางการแทบไม่ได้ปรับนโยบาย เรียกได้ว่าโชคชะตาพลิกมาเข้าข้างญี่ปุ่นในทศวรรษนี้บ้าง

ประเด็นต่อมา คือ 3 เสาหลักแห่งการเปลี่ยนแปลงอย่าง นโยนบายการเงิน นโยบายการคลัง และภาคเอกชน ที่เร่งการแปลงร่างพร้อมกัน

นโยบายการเงินที่ผ่อนคลาย คือจุดเริ่มต้นที่ช่วยลดต้นทุนการเปลี่ยนแปลง แต่แค่นั้นไม่เพียงพอ เสาหลักที่สองคือนโยบายการคลัง รัฐบาลญี่ปุ่นเสริมด้วยการตั้งงบประมาณขาดดุลเกิน 6%/GDP ต่อเนื่องติดกันมาห้าปี

และสำคัญที่สุดคือเสาหลักที่สามอย่างภาคเอกชน ที่เคยอ้างประเด็น “ต้นทุนการปรับราคา” หรือ high menu costs เริ่มกล้าเปลี่ยนแปลง เมื่อมี Digitalization ทำให้เห็นภาพการแข่งขันในทุกกิจกรรมทางเศรษฐกิจ

เมื่อมีเสาหลักค้ำจุนอย่างแข็งแกร่ง เศรษฐกิจญี่ปุ่นก็มีโอกาสออกจาก Japanification ได้

ไม่เพียงเท่านั้น การแปลงร่างระยะยาวอย่างแนวโน้มการค้าโลก หรือโครงสร้างแรงงานของชาวญี่ปุ่นก็เป็นอีกแรงส่งเงินเฟ้อ

เพราะนอกจากเทรนด์ Deglobalization จะช่วยลดปัญหาการนำเข้าเงินฝืดจากสินค้าต่างประเทศได้แล้ว ในที่สุดญี่ปุ่นก็แสดงให้โลกเห็นว่า วัยสูงอายุไม่ได้เป็นเหตุของภาวะเงินฝืดไปหมดอย่างที่หลายคนคิด

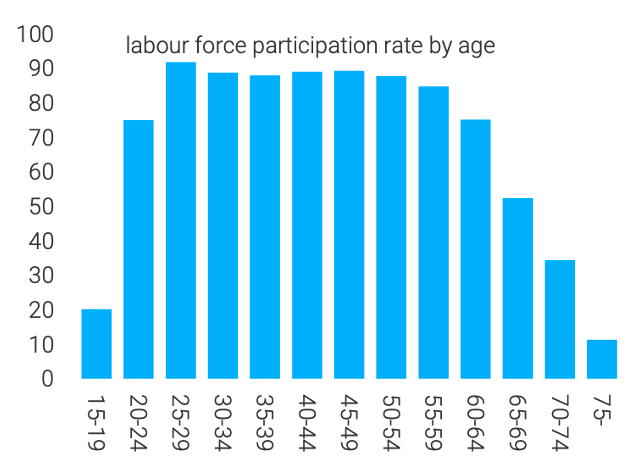

รานงานล่าสุด BIS เรื่อง Demographic Shifts, Macroprudential Policies, and House Prices (2020) ชี้ว่าสัดส่วนอายุประชากรจะมีลักษณะเป็น U-Shape กับเงินเฟ้อ กล่าวคือประชากรณ์วัยเด็กต่ำกว่า 29 ปี และวัยสูงอายุ เกินกว่า 65 ปี มักเป็นสัดส่วนที่สร้างเงินเฟ้อ ญี่ปุ่นเคยเป็นกรณียกเว้นเพราะประชากรณ์สูงวัยเลือกที่จะทำงานต่อ อย่างไรก็ดี Baby Boomer เหล่านี้จะต้องเกษียณในวัย 75 ปี เงินเฟ้อจึงกลับมา

สำหรับชาวตลาดการเงิน สิ่งที่ต้องคิดต่อ คือถ้าไม่แปลงร่างเป็นญี่ปุ่นแล้ว จะแปลงร่างเป็นอะไร และจะมีผลกับตลาดการเงินแบบไหน

แบบแรก เปลี่ยนไปเป็นจีน Sinification

คำนี้มาจากศัพท์ละตินของจีนที่เขียนว่า Sinae หมายถึง China ที่ปัญหาอสังหาฯ ไม่วิกฤติ แต่กดดันการลงทุนและการบริโภค ขณะที่ภาครัฐกระตุ้นเศรษฐกิจแบบตั้งรับ ทำให้การเติบโตตกต่ำ

ผลกระทบไม่เป็นวิกฤติในระยะสั้น แต่ปัญหาคือในระยะยาวอาจต้องเลือกลงทุนเฉพาะจุดตามเป้าหมาของภาครัฐเช่น Tech Hardware, Clean Energy, EV, Batteries และเบื้องต้นแรงสนับสนุนมหาศาลนี้ วนกลับก่อให้เกิดการส่งออกเงินฝืด (Disinflation) ไปทั่วโลก

แบบที่สอง AI-Transformation

คือการปรับไปตามลักษณะของทุนนิยม ให้ความสำคัญกับประสิทธิภาพ (Efficiency) การเข้าถึงตลาดใหม่ (Accessibility) และการสร้างวัตรกรรม (Innovation) โดยเน้นไปที่การผนวกกิจกรรมปัจจุบันเข้ากับ AI

การเปลี่ยนแปลงลักษณะนี้ มักก่อให้เกิดความผันผวนก่อน เพราะมักต้องลงทุน อาจเป็นธุรกิจที่ไม่มีกำไรปัจจุบัน หรือธุรกิจที่ไม่เคยมาก่อน ยากที่จะคาดการณ์ว่าธุรกิจไหนกันแน่ที่จะประสบความสำเร็จ และระยะสั้นมักก่อให้เกิดต้นทุนที่สูงขึ้นก่อน เช่นเดียวกับ De-Japanification

ท้ายที่สุดไม่ว่าเศรษฐกิจโลกจะแปลงร่างเป็นอะไรในอนาคต อาจไม่สำคัญเท่าบทเรียนจาก Japanification ที่เราได้รู้ ผมสรุปได้สามข้อใหญ่

(1) การใช้นโยบายการเงินแบบสุดโต่งอย่างเดียวไม่สามารถกระตุ้นเศรษฐกิจกลับมาได้ (2) การเปลี่ยนแปลงของโครงสร้างประชากรณ์อาจไม่ได้หมายถึงเงินจะฝืดตลอดไป และสุดท้าย (3) แม้โลกจะเข้าสู่อวสานของยุคแปลงร่างเป็นญี่ปุ่นไปแล้ว แต่ไม่ได้หมายความว่าความเสี่ยงของเศรษฐกิจจะหายไปทั้งหมด

ในอนาคตเราอาจต้องพบกับ Sinification ที่เข้มข้น กดดันการเติบโตของเศรษฐกิจทั่วโลกไม่น้อยกว่าที่ญี่ปุ่นเคยเผชิญ หรือ อาจต้องพบกับความผันผวน แก่งแย่ง แข่งขันกันไปสู่โลก AI จนเงินเฟ้อกลับมาเป็นปัญหาที่ธนาคารกลาง และรัฐบาลทั่วโลกไม่สามารถวางใจได้

ยุคแปลงร่างเป็นญี่ปุ่น อวสานไปแล้ว แต่โลกจะแปลงร่างเป็นอะไรในอนาคต คงต้องรอติดตามไปพร้อมกันครับ

สัดส่วนการเข้าร่วมในตลาดแรงงานของชาวญี่ปุ่นตามช่วงอายุ

ที่มา: Bank of Japan

ดร.จิติพล พฤกษาเมธานันท์