ในปัจจุบัน นักกีฬาอาชีพถือเป็นอีกอาชีพหนึ่งที่ได้รับความนิยมในกลุ่มเด็กและเยาวชน เพราะเป็นอาชีพที่ได้รับความสนใจจากแฟนคลับ ตลอดจนการมีรายได้ที่สูง เป็นขวัญใจของแฟนกีฬานั้น อีกทั้งในปัจจุบันนักกีฬาอาชีพได้รับโอกาสและการสนับสนุนเป็นอย่างดี จากทางพ่อแม่ผู้ปกครอง ภาครัฐ และภาคเอกชน การสนับสนุนของโรงเรียนประถมศึกษา มัธยมศึกษา และมหาวิทยาลัยที่ส่งเสริมเรื่องกีฬา การก่อตั้งอคาเดมี่และศูนย์ฝึกกีฬาต่าง ๆ ทำให้อาชีพนักกีฬา เป็นอีกหนึ่งอาชีพที่น่าสนใจไม่แพ้อาชีพยอดนิยมในปัจจุบัน อย่าง Youtuber เลยทีเดียว

โดยพื้นฐานนักกีฬาจะเริ่มเล่นกีฬาตั้งแต่ ช่วงอายุ 5-12 ปี โดยในช่วงนี้เราเรียกว่า Grassroot (ระดับรากหญ้า) หรือระดับพื้นฐาน โดยมุ่งเน้นความรักในกีฬา ความสนุกสนาน และทักษะพื้นฐาน

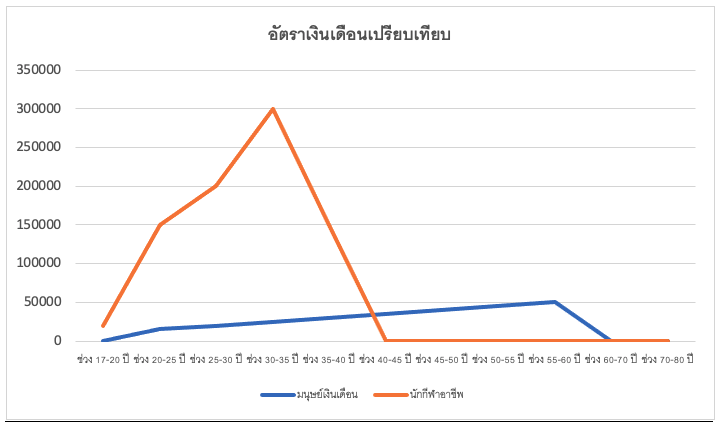

ต่อมาในช่วงอายุ 12-17 ปี เป็นช่วงเน้นการฝึกฝน เรียนรู้ระบบเทคนิค แทกติก การฝึกเล่นเป็นกลุ่ม การฝึกเล่นเป็นทีม และการพัฒนาสมรรถภาพร่างกาย จนถึงวัย 17 ปี ก็จะก้าวเข้าสู่การเป็นนักกีฬาอาชีพเต็มตัว มีสัญญา มีเงินเดือน ซึ่งทุกท่านคงพอทราบถึงระดับค่าตอบแทนของนักกีฬาอาชีพตามข่าวสารทั่วไป

นักกีฬาเยาวชนในปัจจุบัน ตามสโมสรใหญ่ ๆ ในช่วงอายุ 17 ปี ช่วงต้นนั้นเงินเดือนจะเริ่มต้นที่ 20,000 – 40,000 บาท ยิ่งถ้าเป็นนักกีฬาที่ติดทีมชาติด้วยแล้ว ยิ่งมีโอกาสที่จะได้ค่าตอบแทนที่สูงมากยิ่งขึ้น

โดยส่วนใหญ่สัญญานักกีฬาอาชีพจะมีอายุ 1-5 ปี ซึ่งสโมสรจะเซ็นสัญญานักกีฬาเยาวชนในระยะยาว เผื่อว่าค่าตัวนักกีฬาคนนั้นจะมีมูลค่าเพิ่มสูงขึ้น จะได้อยู่กับสโมสรไปยาว ๆ หรือหากขายก็จะยิ่งได้กำไรสูง ๆ

นักกีฬาจะมีโอกาสในชีวิตในการเจรจาสัญญา ประมาณ 4-5 ครั้งตลอดช่วงเวลาในการเล่นอาชีพ เพราะโดยส่วนใหญ่นักกีฬาที่เริ่มสัญญาในวัย 17 ปี โดยสถิติจะท็อปฟอร์มช่วงวัย 27-30 ปี และเลิกเล่นที่วัย 33-35 ปี ซึ่งรวมเป็นระยะเวลาประมาณ 18 ปี จะเห็นว่ามีความแตกต่างกับมนุษย์เงินเดือนปกติ ที่จะมีช่วงเวลาการทำงานตั้งแต่ 22-55 ปี หรือบางท่านอาจจะ 22-60 ปี มีระยะเวลาในการหารายได้ได้ถึง 33-38 ปี

อีกทั้งนักกีฬาอาชีพเป็นบุคคลที่ใช้ร่างกายในการแสวงหารายได้ มีการฝึกซ้อมอย่างหนักในช่วงที่เป็นนักกีฬาอาชีพ อาจมีความเสี่ยงในการบาดเจ็บจากการเล่น จนบางคนอาจจะต้องจบชีวิตการเล่นกีฬาเร็วกว่าวัยอันควร

เราจะเห็นว่านักกีฬามีช่วงเวลาในการหารายได้เพียงแค่ 18 ปี แต่ต้องใช้จ่ายในการเลี้ยงชีพตั้งแต่อายุ 17-80 ปี เป็นเวลาถึง 63 ปี

นักกีฬาบางคนได้รับเงินเป็นจำนวนมาก ย่อมต้องใช้จ่ายมาก มีโค้ชทางการเงินท่านหนึ่งที่ผมเคารพ ท่านเคยกล่าวไว้ว่า “มนุษย์เป็นสิ่งมีชีวิตที่พิเศษ สามารถทำรายจ่ายให้ขึ้นมาเท่ารายได้ได้เสมอ” ซึ่งก็เป็นจริงดังนั้น

ในช่วงชีวิตผมพบนักกีฬาอาชีพหลายคน ตอนมีเงิน ซื้อบ้าน ซื้อรถยนต์ แบ่งเงินให้ญาติพี่น้องมากมาย เพราะมองว่ายังหาได้ เดี๋ยวสิ้นเดือนก็ได้เงิน โดยไม่เคยมีการวางแผนเก็บออม หรือวางแผนในการลดหย่อนภาษี ซ้ำร้ายบางคนถึงขนาดไม่ยอมยื่นภาษีเพราะกลัวจะต้องเสียเงิน (หารู้ไม่ว่าสักวันเค้าจะตามมานะ)

มีคำกล่าวที่ว่าภาษี กับความตาย เป็นสองสิ่งที่เราหนีไม่พ้น เพราะอย่างไรในการประกอบธุรกรรมต่าง ๆ ในปัจจุบัน เลขประจำตัวประชาชน หรือเลข 13 หลักของเรา ก็เป็นตัวติดตามในการรับเงินทุกครั้งอยู่แล้ว บริษัท ห้างร้านต่าง ๆ เวลาจ่ายเงินต้องระบุผู้รับ ดังนั้น ยิ่งเทคโนโลยีพัฒนามากขึ้นเท่าไร ความทั่วถึงของข้อมูลยิ่งเพิ่มมากขึ้น วันที่เรามีโอกาสหลุดรอดยิ่งแทบจะไม่มี

ดังนั้น การยื่นภาษี และการใช้สิทธิประโยชน์ต่าง ๆ ที่สามารถใช้ในการลดหย่อนจึงเป็นสิ่งที่สำคัญ มีกรณีศึกษาที่ผมเคยให้คำปรึกษานักกีฬาท่านหนึ่ง ซึ่งถือเป็นต้นแบบนักกีฬาอาชีพในบ้านเรา คือน้องมองเห็นประโยชน์ของการออม (น่าจะมองเรื่องลดหย่อนภาษีเป็นหลัก) แต่ก็เป็นจุดเริ่มต้นในการวางแผนเก็บเงิน

น้องพาครอบครัว คุณพ่อ คุณแม่ มาร่วมฟังการวางแผน ข้อกำหนดของภาครัฐต่าง ๆ ที่สามารถช่วยได้ และในวันนั้นคำบางคำ ไปกระตุ้นสิ่งที่คุณแม่ของน้องรู้สึกในใจมานาน โดยท่านได้กล่าวว่า “พี่อาร์ม รู้ไหมว่าแม่ทำงานมาทั้งชีวิต จนเกษียณ แม่ไม่มีเงินเก็บอะไรสักอย่างเลย”

แต่คำคำนี้ทำให้ผมกลับคิดในแง่ดี และตอบกลับไปว่า การออมและการลงทุนของคุณแม่อยู่ในพวกเขาเหล่านี้แหละครับ และจากความสนใจในการเก็บออม การมาศึกษาเรื่องการวางแผนภาษี ทำให้ผมยิ่งมั่นใจได้ว่า การลงทุนของคุณแม่คุ้มค่าที่สุดแล้ว ดังนั้นน้อง ๆ ก็ต้องวางแผนการเงินของตัวเอง เพราะไม่ใช่แค่การดูแลตัวเองแล้ว น้อง ๆ ยังมีคุณพ่อ คุณแม่ ที่ทุ่มทั้งชีวิตฝากความหวังไว้กับน้อง ๆ เช่นกัน

แผนที่ทางผมเสนอให้น้อง ๆ พิจารณา เป็นแผนปกติพื้นฐาน หรืออาจจะเรียกได้ว่า ผมแค่มานั่งอธิบาย สิทธิลดหย่อนภาษีด้วยซ้ำ แต่ท่านเชื่อหรือไหมว่า นั่นคือความรู้ที่คนไทยยังขาด

เราถูกสอนมาเสมอว่าให้ตั้งใจเรียน เรียนให้เก่ง หรือเล่นกีฬา เป็นศิลปินที่โด่งดัง เพื่อจะได้หาเงินให้เยอะ ๆ แต่ไม่เคยมีใครสอนทั้งในโรงเรียนและมหาวิทยาลัยเลยว่า ได้เงินมาเยอะ ๆ แล้วควรทำอย่างไรกับมัน เด็กและเยาวชนเราควรรู้เรื่องสิ่งต่าง ๆ เหล่านี้ในการวางแผนชีวิต ในการวางแผนการใช้เงิน จนถึงการวางแผนเกษียณ

โดยส่วนตัวผมเชื่อว่าไม่มีใครดูแลตัวเราได้ดีกว่าตัวเราเอง ดังนั้นการจะมาคอยเรียกร้องให้ภาครัฐมาช่วยดูแลเรา ออกจะเป็นทางเลือกที่ไม่ดีเท่าที่ควร ถ้าเราสามารถวางแผนชีวิต วางแผนอนาคตเราได้ตั้งแต่วันนี้ เราไม่ควรจะทำเหรอ

น้อง ๆ มองแผนการลดหย่อนต่าง ๆ และทำให้ผมประหลาดใจ เด็กสมัยนี้มีความสนใจในการลงทุนสูง (โดยเฉพาะที่เป็นนักกีฬา) แต่เพราะเวลาส่วนใหญ่ที่เค้าใช้ในการฝึกซ้อม จึงไม่ค่อยมีเวลาในการศึกษาข้อมูลตลาดหรือการลงทุนหุ้นเป็นรายตัว กองทุนรวมจึงเป็นทางเลือกที่ดี ที่ถูกหยิบยกขึ้นมา กองทุนรวมที่ช่วยในการลดหย่อนภาษีอย่าง SSF หรือ RMF จึงเป็นสิ่งที่น่าสนใจ โดยที่ผมแนะนำให้น้อง ๆ ลองวางแผนกับตัวเองว่า เงินก้อนนี้ออมไว้ใช้ตอนไหน ยกตัวอย่างเช่น SSF ถือครอง 10 ปี ก็วางแผนไว้ใช้ตอนเลิกเล่นได้ อาจจะเป็นเงินก้อนที่ใช้ลงทุนในธุรกิจที่อยากทำ RMF เป็นเงินก้อนที่ได้ในวัย 55 ปี ตอนนั้นกิจการอาจจะรุ่งเรืองแล้ว อาจเป็นเงินที่ไว้ท่องเที่ยวพักผ่อนกับลูกหลาน หรือเก็บสะสมไว้รับเงินปันผล ก็น่าสนใจ

สมมติว่า นักกีฬาที่สามารถออมเงินไว้ได้ถึง 10,000,000 บาท และเงินนั่นถูกนำไปลงทุนในกองทุนรวมที่ลงทุนในตราสารหนี้ ซึ่งมีความเสี่ยงต่ำ ผลตอบแทนไม่สูงมาก แต่สม่ำเสมอ นั่นก็หมายถึงการมีเงินใช้ในช่วงวัยเกษียณแบบสบาย ๆ เลยทีเดียว

ดังนั้นอาชีพที่รายได้สูง เงินมาเร็ว เราควรคิดว่าจะมีวิธีวางแผนรับมือมันเช่นไร ให้มันอยู่กับเราไปนาน ๆ และยังสามารถสร้างความมั่นคง และมั่งคั่งให้เราได้ด้วย

ดร.อาร์ม

8 กุมภาพันธ์ 2564