ตัวช่วยใหม่ : กองทุน Thai ESG

การปรากฏตัวของกองทุน Thai ESG อย่างฉับพลันเมื่อ 13-14 พฤศจิกายน 2566 โดยคาดว่าจะเริ่มขายระดมทุนได้ในต้นเดือนธันวาคมนี้ ถือเป็นข่าวดีที่ไม่ค่อยจะมีมาสู่ตลาดหุ้นไทยนานแล้ว แสดงถึงว่ารัฐบาลของท่านนายกฯ เศรษฐา ทวีสิน มีความใส่ใจในสถานการณ์ตลาดทุน ว่ามีส่วนเกี่ยวพันไปถึงระบบเศรษฐกิจ (กำลังซื้อของผู้ลงทุน 2.5 ล้านคน การระดมทุนของบริษัทจดทะเบียน) และภาวะการเงิน ตลอดจนค่าเงินของประเทศ จึงได้มอบหมายคุณกิตติรัตน์ ณ ระนอง เข้ามาดูแลหารือแก้ปัญหากับองค์กรหลักที่เกี่ยวข้อง ทั้งตลาดหลักทรัพย์ฯ ก.ล.ต. FETCO และกระทรวงการคลัง

สรุปประเด็นสำคัญของกองทุน

จากการหารือกันในวันดังกล่าว ก็ได้ตัดสินใจให้มีกองทุน Thai ESG ตามรายละเอียดที่สำคัญ คือ

- เป็นกองทุนที่ลงทุนในหุ้นที่มี ESG ที่ดี และตราสารหนี้ประเภท ESG Bond

- ให้ทุกคนมีสิทธิซื้อกองทุนนี้ แล้วนำไปหักลดหย่อนรายได้พึงประเมินที่นำไปคำนวณภาษีเงินได้บุคคลธรรมดา คนละไม่เกิน 30% ของรายได้พึงประเมิน ซึ่งสิทธินี้ไม่เกินคนละ 100,000 บาทต่อปี เป็นส่วนที่เพิ่มเติมขึ้นมาต่างหาก ไม่ต้องไปรวมกับวงเงิน 500,000 บาทที่เป็นเพดานการซื้อของ RMF+กองทุนสำรองเลี้ยงชีพ (หรือกบข.)+ประกันชีวิตแบบบำนาญ+SSF

- ต้องถือไว้ 8 ปีเต็มจริง ๆ นับแบบวันชนวัน

- ให้สิทธิซื้อตั้งแต่ปี 2566 ถึงปี 2575 (รวมซื้อได้ 10 ปี) แต่ไม่มีข้อผูกมัดให้ต้องซื้อต่อเนื่อง

ประโยชน์จากการตั้งกองทุน Thai ESG

ผมมองว่าการดำเนินการนี้ถือเป็นผลบวกอย่างมากให้แก่หลาย ๆ ภารกิจของประเทศ ได้แก่

- การสนับสนุนการออมระยะยาว เพื่อให้คนไทยได้ออมเงินไว้ในกองทุน Thai ESG เพื่อเก็บไว้ใช้จ่ายในอนาคต จากหลักเกณฑ์ที่ให้ถือไว้ 8 ปีเต็ม นับแบบวันชนวัน ซึ่งระยะเวลาดังกล่าว ยาวนานพอให้รัฐบาลไม่น้อยกว่า 2 ชุด ได้บริหารประเทศ ก็พอฝากความคาดหวังว่า จะสามารถฟื้นเศรษฐกิจไทยให้ดีขึ้นกว่าปัจจุบันวันที่ซื้อกองทุน Thai ESG

- นอกจากนั้น เม็ดเงินจากกองทุนที่เบื้องต้นคาดว่าจะมี 1 ถึง 1.5 หมื่นล้านบาทต่อปี ส่วนหนึ่งจะเข้าในหุ้น ESG อาจช่วยให้ตลาดหุ้นมีความแข็งแรงขึ้น พอรองรับการขายของผู้ลงทุนต่างชาติได้ระดับหนึ่ง และถ้าข้ามเวลาไปเล็กน้อย ก็ถึงจังหวะที่รัฐบาลสามารถกระตุ้นเศรษฐกิจจากมาตรการ e-Refund และตามมาด้วยมาตรการดิจิทัลวอลเล็ต 5 แสนล้านบาท ตลอดจนดำเนินการ พรบ.งบประมาณรายจ่ายปี 2567 ผ่านสภาฯ ได้เรียบร้อย ก็น่าจะช่วยให้ตลาดหุ้นแข็งแรงขึ้นกว่าเดิมได้ และหากต่างชาติมั่นใจหยุดขาย ก็มีโอกาสที่ตลาดจะเริ่มกลับเป็นบวกในปี 2567

- เป็นการแสดงออกอย่างเป็นรูปธรรมของการส่งเสริม ESG และสนับสนุนกิจการที่มี ESG ที่ดี ที่ครอบคลุมประเด็นสิ่งแวดล้อมอันเป็นภารกิจร่วมกันที่จะดูแลโลกใบนี้

ประเด็นพิจารณา น่าลงทุนหรือไม่

สำหรับท่านที่กำลังพิจารณาว่าจะลงทุนในกองทุน Thai ESG ดีหรือไม่ ผมมีประเด็นคิดที่อาจเป็นวัตถุดิบประกอบการตัดสินใจได้ดังนี้ครับ

- กองทุนนี้ ลงทุนได้ทั้งหุ้นและหุ้นกู้ (ที่เน้นเรื่องที่ดี) ต้องถือไว้ 8 ปีเต็ม หากขายก่อนกำหนดจะต้องคืนสิทธิ์ยกเว้นภาษีที่เคยใช้ลดหย่อนไว้ และอาจมีเงินปรับเพิ่มเติม (ติดตามดูรายละเอียด) และถ้ามีกำไรก็ต้องเสียภาษีจากกำไรนั้นด้วย ดังนั้น ต้องประมาณการเงินส่วนตัวให้ดีว่า เงินเย็นจริงไม่รีบร้อนใช้

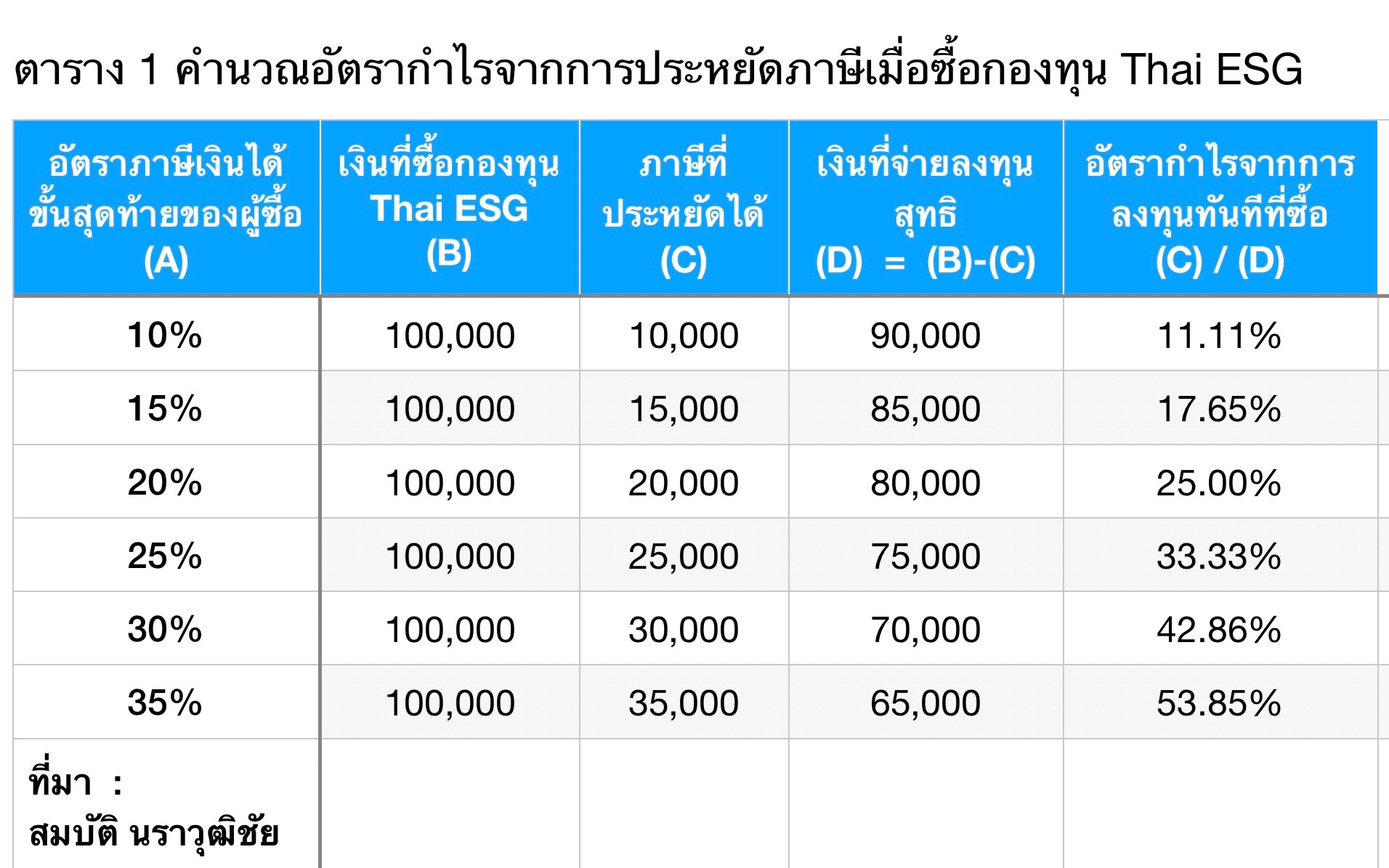

- ท่านต้องดูว่า ตัวเรามีอัตราภาษีจ่ายขั้นสุดท้ายที่เท่าไร สมมติ 20% กรณีนี้ ถือว่าเราได้กำไรที่มากกว่า 20% ด้วยซ้ำ เพราะสมมติเราซื้อไป 100,000 บาท เราจะนำยอดไปหักลดหย่อนภาษีลงไปได้ทันที 20,000 บาท เท่ากับลงทุนไว้เพียง 80,000 บาท เมื่อคำนวณ ผลกำไร 20,000 บาท หารด้วยเงินลงทุนสุทธิ 80,000 บาท เท่ากับกำไร 25% หรือคำนวณเป็นอัตราทบต้นต่อปี เท่ากับ 2.83% ต่อปี แล้วเราไปลุ้นต่อว่าหลังจากซื้อไปแล้ว 8 ปี NAV ของกองทุนจะดีขึ้นหรือลดลงเท่าไร

- กรณีฐานภาษีเราเองสูงมาก เช่น 30-35% อันนี้คำนวณตามแนวข้างบน จะเท่ากับเรามีกำไร 42.85% กับ 53.84% ตามลำดับ คงตัดสินใจได้เลย โดยไม่ต้องคำนวณต่อปีให้นะครับ

- ที่เราต้องประเมินคาดการณ์ข้ามไปถึงปีที่ 8 ข้างหน้าเนื่องจากในระยะ 7 ปีกับอีก 364 วัน เราคงไม่ขายคืนกองทุนก่อนครบ 8 ปี เพราะจะโดนค่าปรับ โดนคืนภาษีที่ประหยัด หรือเก็บภาษีเพิ่มถ้ามีกำไร

- ถ้าท่านเชื่อว่า เศรษฐกิจใน 8 ปีข้างหน้า ต้องเติบโตไปกว่าปัจจุบัน หรือคาดว่าราคาหุ้นจะสูงขึ้นกว่านี้พอสมควร แบบนี้ก็คงต้องซื้อกองทุนโดยไม่ต้องคิดเยอะ เพราะยังมีกำไรจากประหยัดภาษีเงินได้อีกด้วย

- หลายท่าน ยังไม่อยากฝันสูงว่าเศรษฐกิจจะดีขึ้นมาก ขอใช้สถิติหุ้นประเทศไทยที่พวกเราบ่นกันทั้งประเทศว่าแย่มา 10 ปี ผมมีตัวเลขให้พิจารณาครับ สิ้นเดือนพฤศจิกายนและธันวาคม ปี 2556 SET Index อยู่ที่ 1,371 และ 1,298 จุด ตามลำดับ ถ้ามองแบบ conservative อาจสมมติไปว่าถ้าอีก 10 ปีก็แทบไม่มีกำไรจากราคาหุ้นเหมือนเดิม แต่ผมเรียนฝากว่าตัวเลขดัชนีนั้นไม่ได้รวมเงินปันผลที่บริษัทจดทะเบียนจ่ายนะครับ ที่ผ่านมายังได้เงินปันผลเฉลี่ยได้ปีละ 3% ครับ ถ้ากองทุนเราได้รับปันผลตามเกณฑ์เฉลี่ย ก็หมายถึงเราควรได้ผลตอบแทนที่ยังไม่หักค่าบริหารกองทุน ประมาณ 3% ต่อปี ในขณะที่ถ้าเป็นกองประเภทตราสารหนี้ ESG ก็น่าจะมีผลตอบแทนดอกเบี้ยให้กองทุนเฉลี่ยปีละไม่น้อยกว่า 3% เช่นกันครับ

- ค่าบริหารกองทุนนั้นมีหลายระดับตามลักษณะกองทุนที่ตั้งขึ้นมา ถ้าเป็นกองที่ลงในหุ้นกู้ก็น่าจะคิดค่าบริหารประมาณ 0.3-0.6% ต่อปี ส่วนกองที่ลงหุ้นตามดัชนีหุ้นเป๊ะ (Passive Fund) ไม่ต้องใช้จังหวะฝีมือผู้จัดการ ก็คิดค่าจัดการประมาณปีละ 0.5% แต่ถ้าเป็นกองที่ใช้จังหวะฝีมือความคิดของผู้จัดการกองทุน ไม่เกาะไปเท่ากับดัชนีที่ใช้วัด ที่เรียกว่าเป็น Active Fund ก็จะมีค่าบริหารที่สูงขึ้นเป็นประมาณ 1.5% ถึง 2.1% ต่อปี ท่านต้องเลือกดูว่าจะใช้แบบไหนดีครับ แล้วนำไปหักลบกับคาดการณ์ผลตอบแทนกองทุนที่คิดไว้ใน Bullet ข้างบน

- แนะนำให้ดูเอกสารกองทุนด้วยว่า มีค่าธรรมเนียมอื่น ๆ ด้วยไหม เช่น ค่าสับเปลี่ยนกอง(สำหรับผู้ลงทุนที่กะใช้จังหวะฝีมือตัวเองโยกข้ามกองทุน Thai ESG กองอื่น) หรือค่าธรรมเนียมตอนเราขายคืน (ฝั่งกองทุนใช้คำว่าการรับซื้อคืน)

- เมื่อคำนวนผลตอบแทนสุทธิหักค่าธรรมเนียมต่าง ๆ แล้ว ต้องนำมารวมกับอัตรากำไรจากการหักลดหย่อนภาษีของเรา เช่น เฉลี่ยปีละ 2-5% ตามระดับฐานภาษีของเรา รวมแล้วดูน่าสนใจไหม ถ้าดูแล้วคุ้มก็ตัดสินใจลงทุนครับ

ท้ายนี้ ฝากท่านผู้อ่านไว้ว่า การลงทุนมีความเสี่ยงแต่ก็มีโอกาสด้วย ส่วนกองทุน Thai ESG นั้น เป็นตัวช่วยลดความเสี่ยงขาดทุนจากการประหยัดภาษี (ถ้ามี) ช่วยเพิ่มโอกาสและอัตรากำไรจากการลงทุนจากการประหยัดภาษี (ถ้ามี) แต่ที่สุดแล้ว ท่านผู้อ่านต้องตัดสินใจตามความพร้อมและตามตัวเลขคาดการณ์ของแต่ละท่านครับ

เขียนโดย สมบัติ นราวุฒิชัย, เลขาธิการ สมาคมนักวิเคราะห์การลงทุน

ที่มา: https://www.set.or.th/th/about/setsource/insights/article/383-thai-esg