ผ่านไปจะหมดปีแล้วสำหรับปีแห่งความผันผวน ตลาดการเงินทั่วโลกต้องเผชิญกับปัจจัยเสี่ยงมากมาย เช่น สงครามการค้า, Brexit และความขัดแย้งระหว่างประเทศอีกหลายเหตุการณ์ แน่นอนว่าเหตุการณ์เหล่านี้เป็นปัจจัยเชิงลบต่อโลกการเงิน

อย่างไรก็ตามความวุ่นวายนี้หยิบยื่นโอกาสที่ก่อเกิดคำว่า นักลงทุนเน้นคุณค่า ซึ่งมักจะคว้าโอกาสที่นานทีจะมีหนหนึ่ง แต่โอกาสนั้นคืออะไรบ้าง ขอพาไปดูด้วยกันโดยเริ่มที่ภาพใหญ่ก่อนครับ

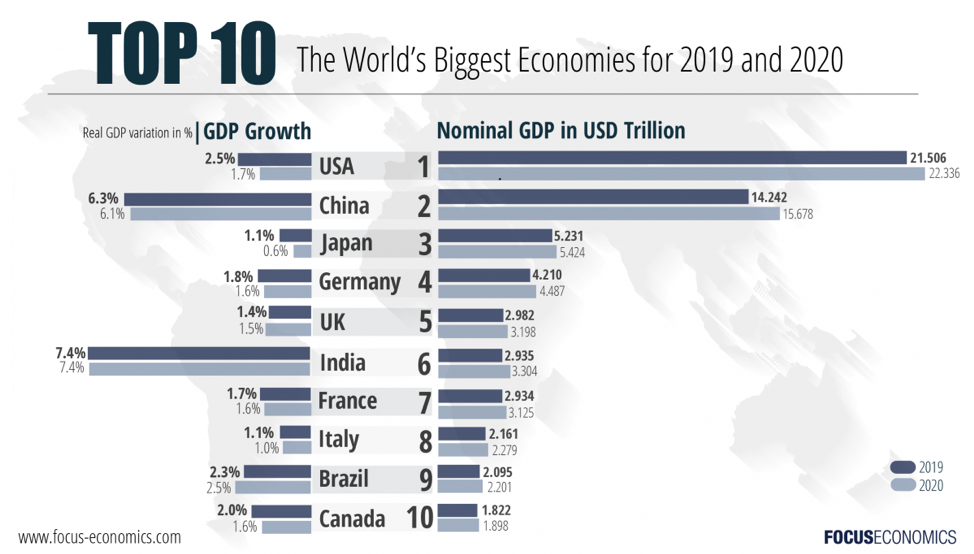

รูปที่ 1 คาดการณ์ขนาดผลิตภัณฑ์มวลรวมในประเทศ (GDP) และอัตราการขยายตัวของผลิตภัณฑ์มวลรวมในประเทศ (GDP Growth) ระหว่างปี 2019-2020 I Source : Focus-economics.com as of 20/10/2019

ขอพามาดูคาดการณ์ขนาดเศรษฐกิจและอัตราการขยายตัวเศรษฐกิจของ 10 ประเทศที่ใหญ่ที่สุด สำหรับปี 2019 และ 2020 แม้ใน 10 อันดับนี้จะมีเพียง 2 ประเทศจากภูมิภาคเอเชีย แต่เป็น 2 ประเทศขนาดยักษ์ และก็เป็นยักษ์ที่วิ่งเร็วเสียด้วย โดยดูจากอัตราการขยายตัวของเศรษฐกิจ (GDP Growth) ที่ทั้งประเทศจีนและอินเดียยืนเหนือประเทศอื่นอย่างชัดเจน

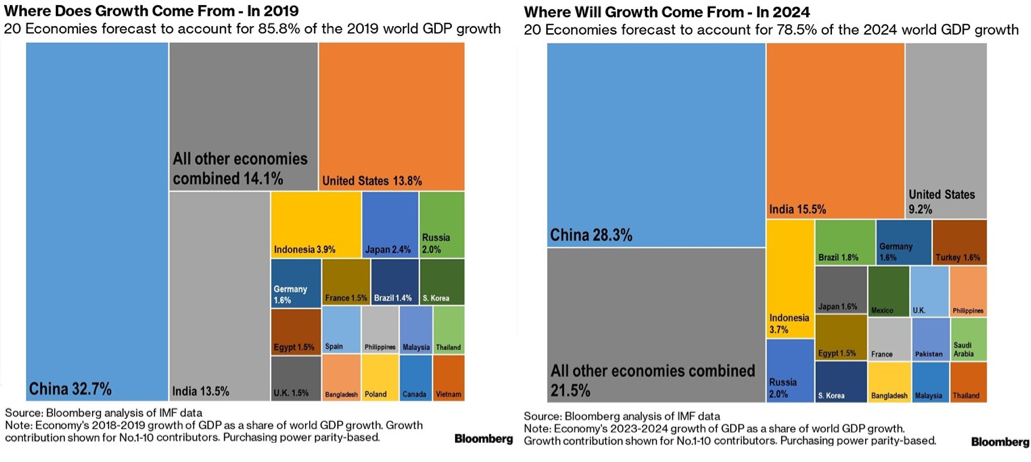

รูปที่ 2 คาดการณ์ผลของผลิตภัณฑ์มวลรวมในประเทศ (GDP) แต่ละประเทศต่อผลิตภัณฑ์มวลรวมในประเทศรวมทั่วโลก (Global GDP) ระหว่างปี 2019 และ 2024 I Source : Bloomberg.com as of 20/10/2019

ล่าสุดทาง Bloomberg ได้ทำคาดการณ์ผลของการขยายตัวของเศรษฐกิจแต่ละประเทศต่อการขยายตัวของเศรษฐกิจโลก จะเห็นว่าทั้งปัจจุบันและอนาคตประเทศจีนและอินเดียต่างก้าวขึ้นมาเหนือประเทศอื่นอย่างชัดเจน

ทีนี้กลับมาที่ภาพสั้นกันบ้างครับ ภาพรวมที่มีความผันผวนอยู่มากส่งผลให้ในปีนี้รายได้และกำไรของบริษัทจดทะเบียนในภูมิภาคเอเชียยกเว้นญี่ปุ่น (Asia ex-Japan) ลดลงเมื่อเทียบกับปีที่แล้ว ดังนั้นในอีกมุมหนึ่งกลับกลายเป็นว่าคาดการณ์การเติบโตของกำไรในปีหน้าจะกลับมาน่าสนใจอีกครั้ง

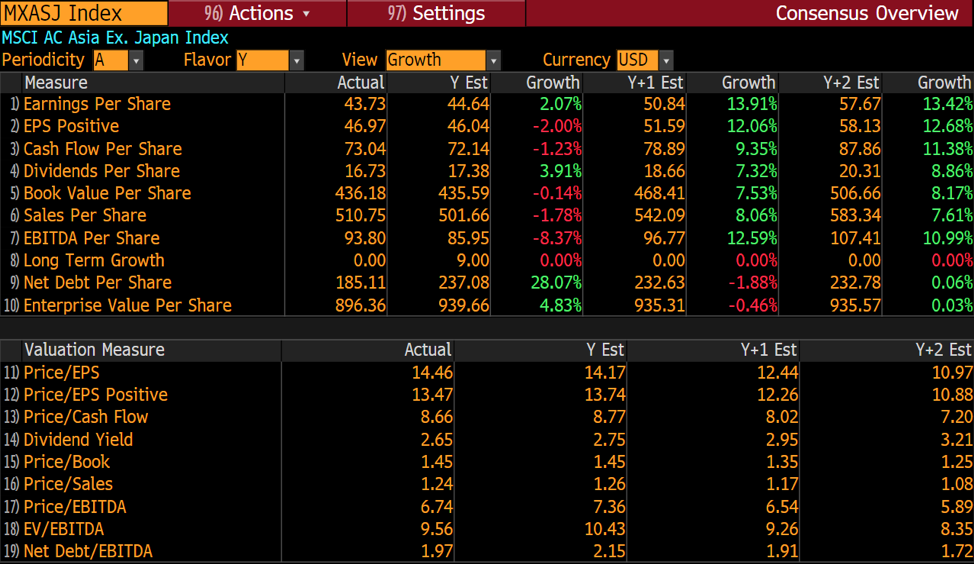

รูปที่ 3 คาดการณ์อัตราส่วนทางการเงินของดัชนี MSCI Asia ex-Japan ระหว่างปี 2019-2021 I Source : Bloomberg as of 21/10/2019

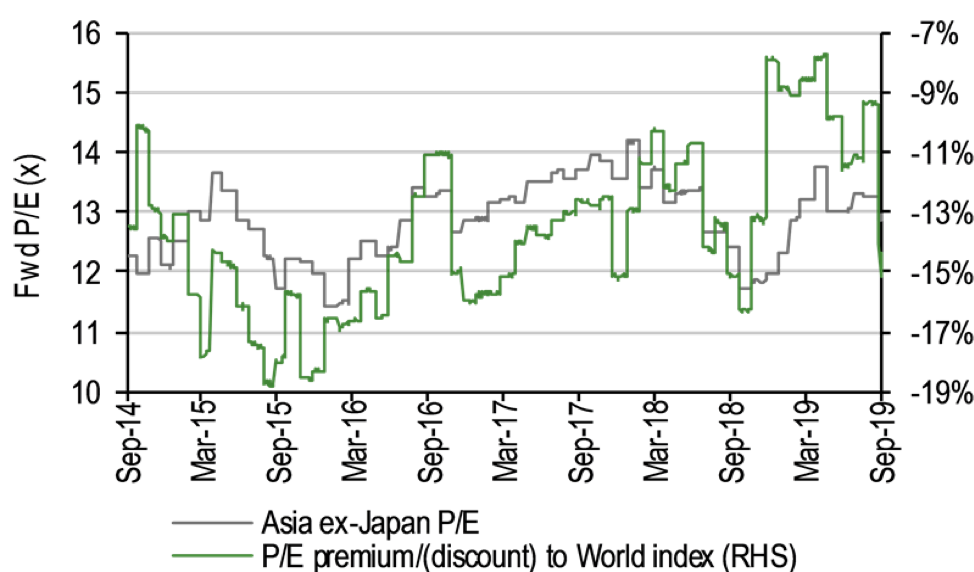

จากรูปที่ 3 ซึ่งทาง Bloomberg ได้รวบรวมคาดการณ์ทั้งกำไรต่อหุ้น (EPS) และอัตราการเติบโตของกำไรต่อหุ้น (EPS Growth) พบว่า ณ ตอนนี้นักวิเคราะห์คาดว่าในปีหน้ากำไรต่อหุ้น (EPS) ของภูมิภาคเอเชียยกเว้นญี่ปุ่น (Asia ex-Japan) จะขยายตัวที่ 13.91% (YoY) หากประกอบกับมูลค่าโดยใช้คาดการณ์อัตราส่วนราคาต่อกำไร (Forward P/E ratio) ซึ่งอยู่ที่ประมาณ 12 เท่า โดยจากรูปที่ 4 ได้เพิ่มเติมข้อมูลด้วยการเปรียบเทียบส่วนเพิ่ม (Premium) และส่วนลด (Discount) เมื่อเทียบกับดัชนีหุ้นโลก ในแกนขวามือ (RHS) ก็จะเห็นว่ามีส่วนลดประมาณ 15% ซึ่งนับว่าเป็นภูมิภาคที่น่าสนใจทั้งในแง่การเติบโต และอัตราการขยายตัว

รูปที่ 4 คาดการณ์อัตราส่วนราคาต่อกำไรต่อหุ้น (Forward P/E) ของดัชนี MSCI Asia ex-Japan และเปรียบเทียบส่วนเพิ่ม (Premium) และส่วนลด (Discount) เมื่อเทียบกับดัชนีหุ้นโลก I Source : https://www.edisongroup.com/publication/exciting-opportunities-emerging/25173/

as of 21/10/2019

มาถึงตรงนี้แน่นอนว่าทั้งการเติบโตในระยะสั้นและยาวยังปรากฏให้เห็น แต่เรื่องการชะลอตัวของเศรษฐกิจและประเด็นการค้าที่ยังตึงเครียดได้มีการแก้ปัญหาอย่างไร หรือจะยังเป็นปัจจัยลบในอนาคตหรือไม่ ต้องติดตามกันต่อไป แต่ผู้กำหนดนโยบายทางการเงินก็ได้เริ่มดำเนินนโยบายเพื่อรับผลกระทบจากความเสี่ยงไว้แล้ว

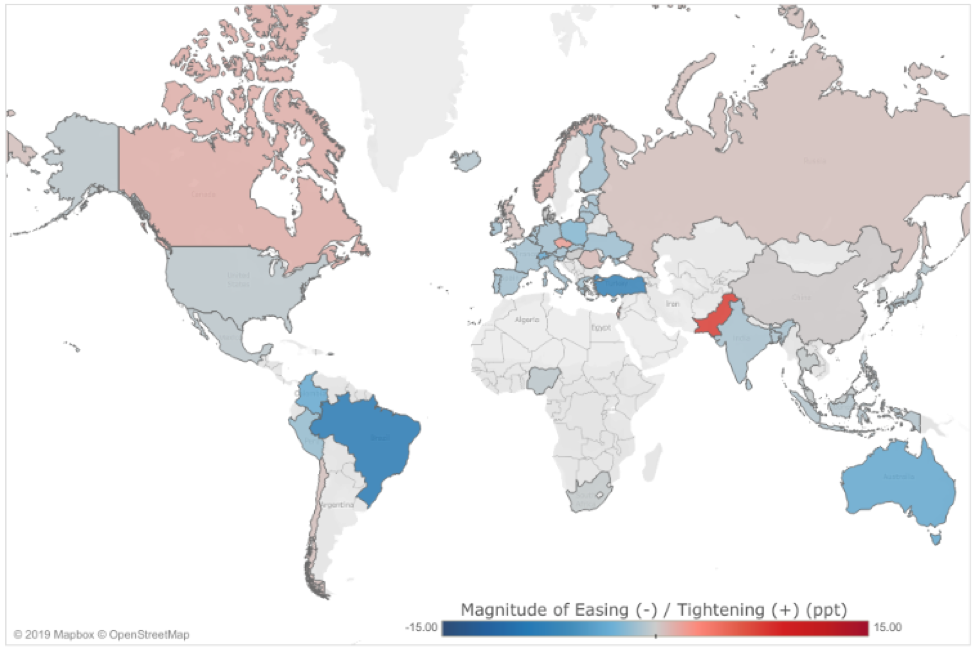

รูปที่ 5 ความตีงตัวหรือผ่อนคลายนโยบายทางการเงินของแต่ละประเทศทั่วโลก (Tightening / Easing Monetary Policy) I Source : cfr.org as of 22/10/2019

จากรูปที่ 5 ซึ่งเป็นข้อมูลที่แสดงระดับความตึงหรือผ่อนคลายของนโยบายการเงิน (Easing / Tightening monetary policy) ของประเทศทั่วโลก จะเห็นว่าโดยส่วนใหญ่ดำเนินนโยบายการเงินแบบผ่อนคลายเพื่อกระตุ้นการขยายตัวทางเศรษฐกิจ หากพิจารณาเพียงแค่ภูมิภาคเอเชียก็จะพบว่าดำเนินนโยบายการเงินเชิงผ่อนคลายเกือบทั้งหมด

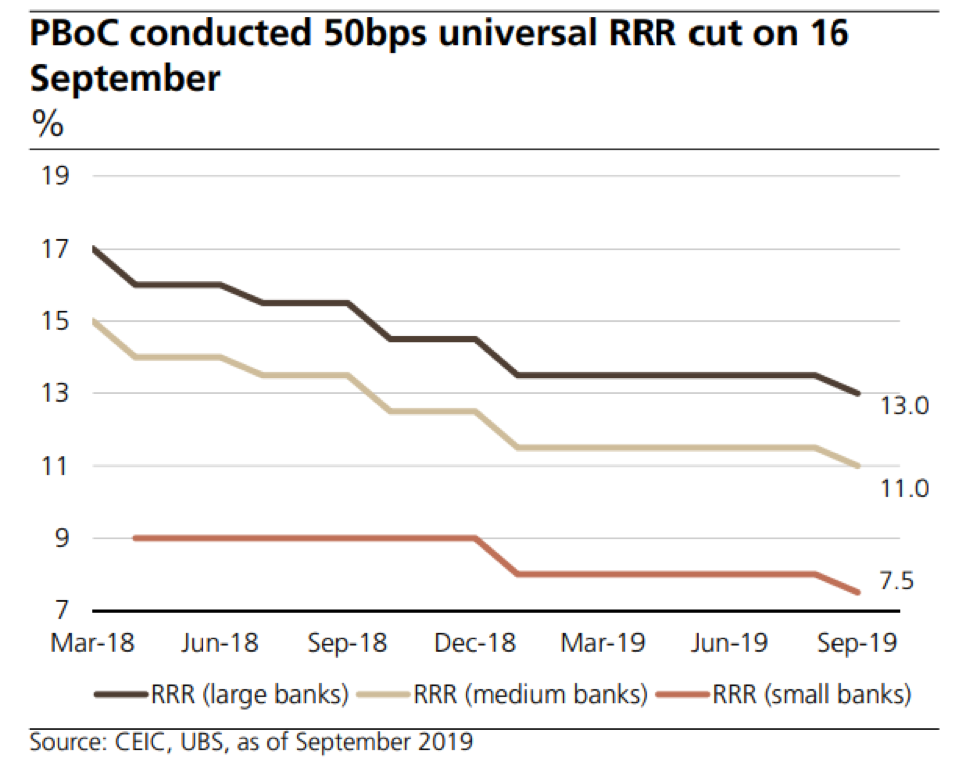

รูปที่ 6 ระดับ RRR ratio ของธนาคารพาณิชย์ในประเทศจีน I Source : UBS as of 21/10/2019

นอกจากนี้แล้วหลายประเทศยังดำเนินนโยบายการคลังเพื่อกระตุ้นเศรษฐกิจ อาทิเช่น ประเทศจีนที่ลดอัตราภาษีมูลค่าเพิ่ม (VAT), ประเทศอินเดียลดอัตราภาษีรายได้นิติบุคคล เป็นต้น ดังนั้นนักลงทุนในตลาดยังต้องติดตามผลกระทบของปัจจัยเสียง แต่ลดระดับความกังวลลง นอกจากนี้นักลงทุนในตลาดยังคาดการณ์และรับรู้ถึงปัจจัยเสี่ยงรวมถึงผลกระทบในอนาคตไปในระดับหนึ่งแล้ว ยกตัวอย่างเช่น การเคลื่อนไหวของตลาดหุ้นในวันที่มีประเด็นสงครามการค้าที่ลดความผันผวนลงมาในระยะหลัง

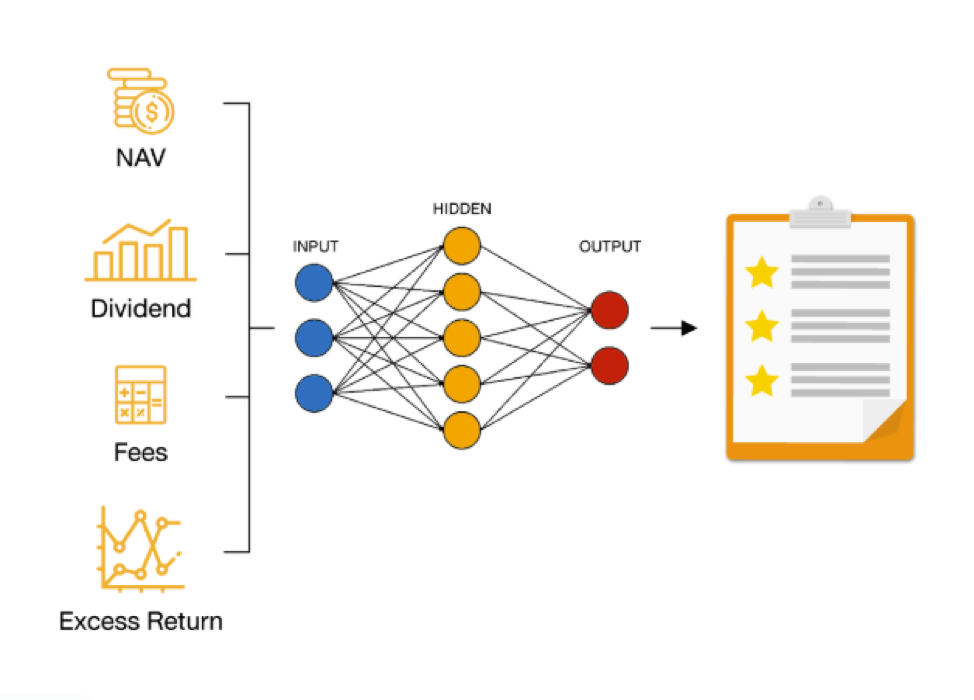

มาถึงตอนนี้ นักลงทุนท่านใดที่สนใจลงทุนในภูมิภาคเอเชียยกเว้นญี่ปุ่น (Asia ex-Japan) ทาง FINNOMENA มีผลิตภัณฑ์ใหม่ คือ “พอร์ตกองทุน Best-In-Class หุ้นเอเชีย (ยกเว้นญี่ปุ่น)” ซึ่งเน้นลงทุนในกองทุน Feeder Fund ที่มีนโยบายลงทุนในหุ้นกลุ่มภูมิภาคเอเชียยกเว้นญี่ปุ่น (Asia ex-Japan) ซึ่งถูกคัดเลือกมา 3 กองทุนที่ดีที่สุดในกองทุนที่มีนโยบายลงทุนเดียวกัน ซึ่งนอกจากจะเลือกกองทุนให้นักลงทุนได้จริงแล้วในวันนี้ หลังผ่านไป 6 เดือน หากระบบพบว่ามีกองทุนที่ดีกว่าในกลุ่ม จะมีการแจ้งเตือนการปรับพอร์ตไปสู่กองทุนกองใหม่อีกด้วย นี่จึงเป็นกุญแจสำคัญที่สร้างผลตอบแทนที่ดีให้กับนักลงทุนอย่างต่อเนื่อง

รูปที่ 7 ขั้นตอนการคัดเลือกกองทุนสำหรับพอร์ต Best-In-Class ของ FINNOMENA I Source : https://www.finnomena.com/bic-asia-ex-jap/ as of 22/10/2019

สำหรับพอร์ต Best-In-Class Asia ex-Japan นี้ ถือเป็นสินทรัพย์ประเภทที่ 5 ที่เรามีการนำเสนอขายให้แก่ลูกค้า หลังจากการเปิดตัวพอร์ต Best-in-class ที่ลงทุนในสินทรัพย์ประเภท หุ้นไทยขนาดใหญ่ (Thai Equity Large Cap) หุ้นเทคโนโลยีทั่วโลก (Global Technology) กองทุนอสังหาริมทรัพย์ (Property&REITs) และหุ้นกลุ่มการแพทย์ทั่วโลก (Global Healthcare)

ต้องการข้อมูลเพิ่มเติม เปิดพอร์ตการลงทุน หรือรับคำแนะนำการลงทุน สามารถเข้าไปได้ที่ https://www.finnomena.com/bic-asia-ex-jap/ หรือโทร 02-026-5100

FINNOMENA Investment Team

คำเตือน

- “ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน”

- “ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยนเนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน”

- “ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุน โดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน”

- “ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต”