กลยุทธ์การจัดพอร์ตสำหรับครึ่งปีหลังของปี 2561 โดย FINNOMENA Investment Team คือการทำ Portfolio Immunization หรือการเพิ่มการลงทุนในสินทรัพย์ทางเลือกเข้ามาในพอร์ตลงทุน บนวัตถุประสงค์เพื่อสร้างผลตอบแทนส่วนเพิ่ม และลดความผันผวนของพอร์ตการลงทุนจากความผันผวนของตลาดหุ้น

Sell into Strength

เรามองว่าตลาดหุ้นโลก และตลาดหุ้นไทยจะยังมีความผันผวนต่อเนื่องในครึ่งปีหลังของปี 2561 จากการที่ธนาคารคือ FED และ ECB มีนโยบายการเงินที่ตึงตัวมากขึ้น รวมถึงประเด็นเรื่องสงครามการค้า และดัชนีชี้นำทางเศรษฐกิจบางตัวที่เริ่มส่งสัญญาอ่อนตัว

อย่างไรก็ตาม FINNOMENA Investment Team มีมุมมองว่าตลาดเกิดใหม่ รวมถึง เอเชีย จีน เกาหลีใต้ และประเทศไทย มีโอกาสที่จะฟื้นตัวในช่วงต้นไตรมาสที่ 3 เนื่องจากระดับดัชนีตลาดหลักทรัพย์ และค่าเงินของตลาดเกิดใหม่ ได้อ่อนตัวรับรู้ข่าวเรื่องสงครามการค้า และการตึงตัวของนโยบายการเงินไปมากแล้ว

FINNOMENA Investment Team จึงมีมุมมองว่าในช่วงต้นไตรมาส 3 ของปี 2561 จะเป็นภาวะที่ตลาดหุ้น และค่าเงินของตลาดเกิดใหม่มีการฟื้นตัว โดย FINNOMENA Investment Team จะใช้จังหวะนี้ในการแนะนำ “ลดพอร์ต” การลงทุนในตราสารทุนอีกเล็กน้อย จากระดับ 40% ในปัจจุบันสำหรับโมเดลการลงทุน GAR & TOP5

3 ปัจจัยพื้นฐานที่ควรติดตามในครึ่งปีหลังของปี 2561

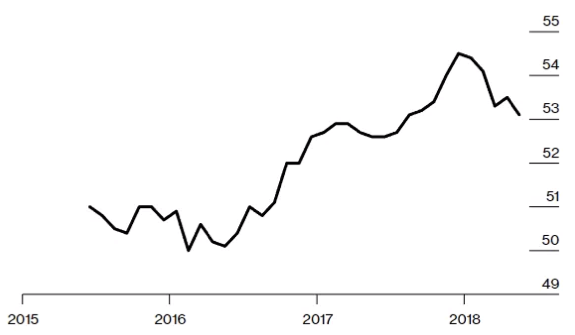

1. ดัชนี PMI เริ่มส่งสัญญาณเติบโตช้าลง

รูปที่ 1 ดัชนี Global PMI | ที่มา Bloomberg (As of 9/7/18)

ดัชนี Global PMI ที่เป็นปัจจัยชี้นำทางเศรษฐกิจ แม้จะอยู่ในระดับที่สูงกว่า 50 ที่สะท้อนว่าเศรษฐกิจจะขยายตัวในระยะเวลา 6 – 12 เดือนข้างหน้า แต่ดัชนี้เริ่มมีการเพิ่มขึ้นในอัตราที่ลดลงมาอยู่ที่ระดับประมาณ 53 ดัชนี PMI นี้เอาที่โดยสถิติมีความสัมพันธ์กับตลาดหุ้นค่อนข้างสูง ดังนั้นถ้าดัชนี PMI ยังคงปรับตัวลดลงอย่างต่อเนื่องก็จะนับเป็นปัจจัยเสี่ยงที่สำคัญอย่างหนึ่งของตลาดหุ้นทั่วโลก

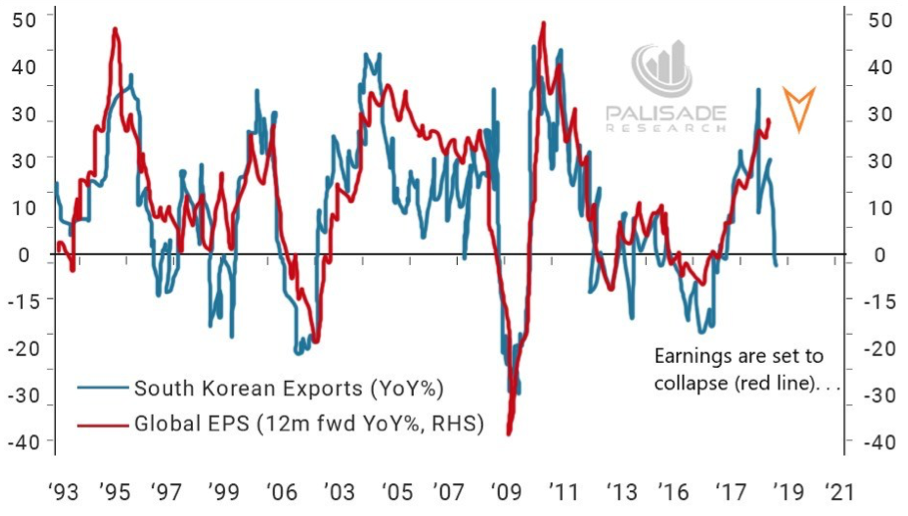

2. South Korea Export Growth

รูปที่ 2 ดัชนี South Korea Export Growth (SKEG) | ที่มา Palisade Research (As of 9/7/18)

จากข้อมูลย้อนหลังในรอบ 30 ปีที่ผ่านมา การเติบโตของภาคการส่งออกของประเทศเกาหลีใต้ (SKEG) ซึ่งหลัก ๆ เป็นสินค้าอิเล็กทรอนิกส์ และชิ้นส่วนการผลิตรถยนต์ มีความสัมพันธ์ค่อนข้างสูงกับระดับ EPS หรือกำไรของบริษัทจดทะเบียนทั่วโลก โดยล่าสุดอัตราการเติบโตของภาคการส่งออกของเกาหลีใต้เริ่มมีการเติบโตที่ชะลอตัวลง จึงนับเป็นสัญญาเตือนอย่างหนึ่งว่า Earning ของตลาดหุ้นทั่วโลกที่ทำจุดสูงสุดต่อเนื่องในระยะเวลาหลายปีที่ผ่านมา อาจมีการชะลอตัวลงได้เช่นกัน

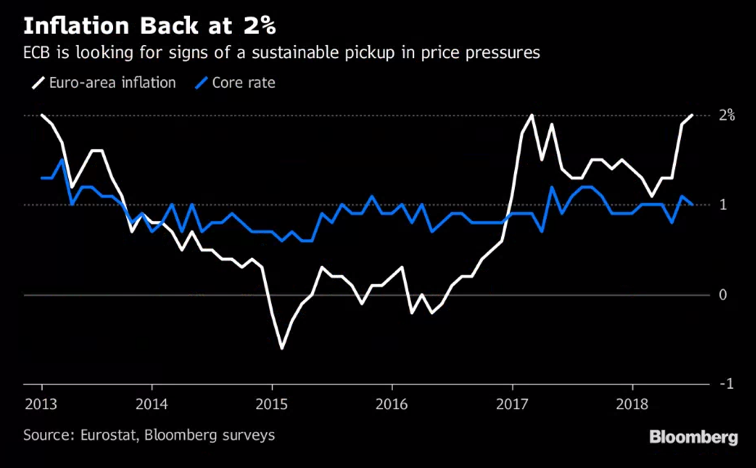

3. อัตราเงินเฟ้อของยุโรปกลับมาแตะ 2% อีกครั้ง

รูปที่ 3 อัตราเงินเฟ้อของภูมิภาคยุโรป | ที่มา Bloomberg (As of 9/7/18)

ล่าสุดจากราคาน้ำมันที่ทยอยปรับขึ้นต่อเนื่อง ส่งผลให้อัตราเงินเฟ้อของภูมิภาคยุโรปกลับมาแตะที่ระดับ 2% อีกครั้ง ถ้าเงินเฟ้อของยุโรปยืนระดับได้เหนือ 2% อย่างนี้ต่อไปเรื่อย ๆ จะส่งผลให้ธนาคารกลางยุโรป (ECB) ไม่สามารถทำการกระตุ้นด้วยนโยบายการเงินได้มากอย่างที่เคยเป็นเพราะระดับเงินเฟ้อขึ้นมาถึงเป้าหมายที่ได้วางไว้แล้ว นอกจากนี้จะส่งผลให้ทาง ECB ต้องเริ่มพิจารณาลดขนาดงบดุลในอนาคตด้วยเช่นกัน ซึ่งจะส่งผลกระทบต่อสภาพคล่องในระบบการเงินโลก

3 ปัจจัยด้าน Valuation และความเสี่ยงที่ควรติดตามในครึ่งปีหลังของปี 2561

1. ระดับ P/E ของตลาดหุ้นทั่วโลกยังค่อนข้างสูง

รูปที่ 4 ระดับ Forward P/E ของดัชนีหุ้นทั่วโลก | ที่มา Bloomberg (As of 9/7/18)

หากดูกันที่ระดับ Valuation ของตลาดหุ้นโลกในปัจจุบันอยู่ที่ระดับ Forward P/E ประมาณเกือบ 16 เท่า ซึ่งอยู่สูงกว่าระดับค่าเฉลี่ยในรอบ 10 ปีย้อนหลังอยู่เล็กน้อย ธรรมชาติของระดับ Forward P/E นั้นจะทยอยปรับตัวเพิ่มขึ้นในยามที่เศรษฐกิจ และกำไรของบริษัทจดทะเบียนเติบโตร้อนแรงดังเช่นปี 2011 – 2017 ที่ผ่านมา อย่างไรก็ตามเรามองว่าระดับ Forward P/E โดยรวมของโลกน่าจะทยอยลดลงในระยะต่อจากนี้จากเศรษฐกิจที่จะเริ่มเติบโตช้าลง การลดขนาดงบดุลของ FED การขึ้นดอกเบี้ยอย่างต่อเนื่องของหลาย ๆ ประเทศ และความกังวลในเรื่องสงครามการค้า

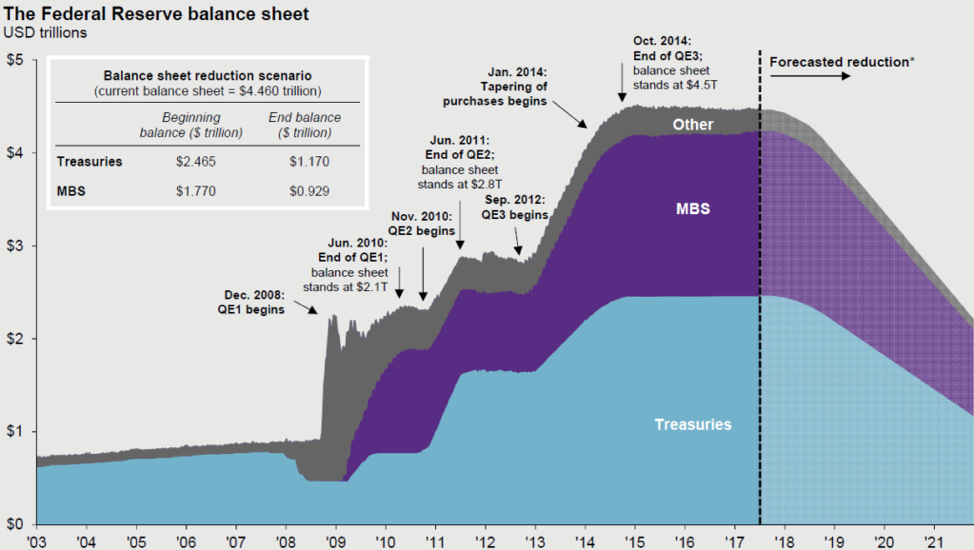

2. การลดขนาดงบดุลของ FED

รูปที่ 5 การลดขนาดงบดุลของ FED | ที่มา Investmentwatchblog (As of 9/7/18)

นับแต่ปลายปี 2560 ที่ผ่านมา FED ได้ทำการลดขนาดงบดุลไปแล้ว 171,000 ล้านเหรียญ ซึ่งจัดว่าเล็กน้อยมากเมื่อเทียบกับขนาดงบดุลที่ยังคงเหลือ 4.3 ล้านล้านเหรียญในปัจจุบัน ขนาดและความเร็วของการลดขนาดงบดุลของ FED เป็นปัจจัยสำคัญที่ต้องติดตามใกล้ชิด เพราะในไตรมาสที่ผ่านมาเราเห็นผลกระทบที่เกิดขึ้นกับค่าเงินของตลาดเกิดใหม่อย่าง ตุรกี บราซิล อินเดีย อินโดนีเซีย รวมถึงไทยเราเล็กน้อย โดยเชื่อว่าส่วนหนึ่งมาจากความกังวลในเรื่องการลดขนาดงบดุลของ FED

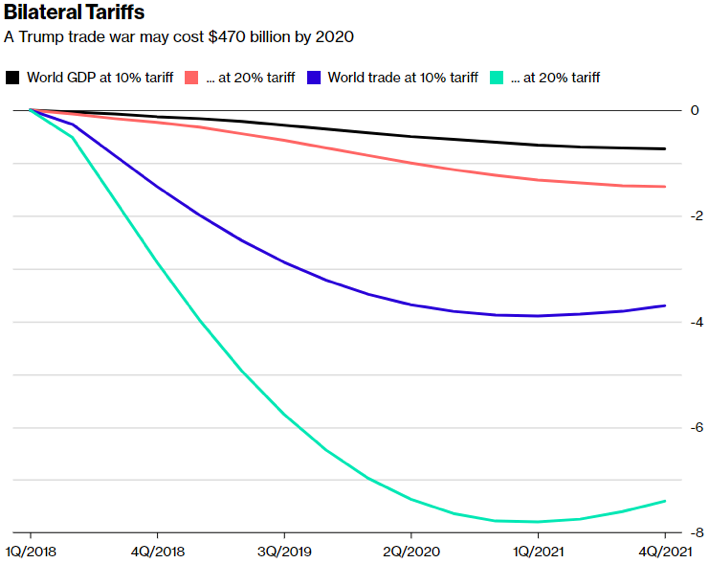

3. สงครามการค้า

รูปที่ 6 ผลกระทบเรื่องสงครามการค้าต่อเศรษฐกิจโลก | ที่มา Bloomberg (As of 9/7/18)

จากการศึกษาพบว่าการตั้งกำแพงภาษีสามารถส่งผลกระทบต่อการเติบโตทางเศรษฐกิจได้อย่างมีนัยสำคัญ ประเด็นคือตลาดได้รับรู้และปรับตัวลดลงจากปัจจัยนี้ไปพอสมควรแล้ว FINNOMENA Investment Team มีมุมมองว่าถ้าการตั้งกำแพงภาษีไม่ลุกลามต่อจากนี้เป็นสงครามการค้า ตลาดน่าจะคลายความกังวลจากประเด็นนี้ไปได้ อย่างไรก็ตามต้องติดตามสถานการณ์อย่างใกล้ชิด หากมีสัญญาณที่จะเกิดการลุกลามของสงครามการค้าครั้งนี้อย่างต่อเนื่อง แนะนำควรจะลดความเสี่ยงพอร์ตการลงทุนอย่างมีนัยสำคัญ หรือใช้การสร้าง Portfolio Immunity มาสร้างเสถียรภาพการลงทุนให้กับพอร์ตการลงทุน

Portfolio Immunity กับการสร้างภูมิต้านทานให้พอร์ตลงทุน

เมื่อ FINNOMENA Investment Team มีมุมมองว่าตลาดเข้าสู่ช่วงเวลาที่ผันผวน เมื่อเศรษฐกิจเริ่มส่งสัญญาณโตช้าลง หรือกำไรของบริษัทจดทะเบียนเริ่มโตช้าลง นอกจากการลดสัดส่วนตราสารทุนลงแล้ว ในบางกรณีที่ไม่ได้ถึงขั้นการเกิดวิกฤตทางการเงิน ก็ไม่ควรที่จะขายตราสารทุนออกจนหมด เพราะจะทำให้เสียโอกาสในยามที่ตลาดฟื้นตัวซึ่งไม่มีทางทราบได้ชัด ๆ ว่าจะเกิดขึ้นวันไหน

สิ่งที่ FINNOMENA Investment Team แนะนำคือการสร้างภูมิคุ้มกันให้กับพอร์ตการลงทุน นั่นคือการเพิ่มสัดส่วนการลงทุนในสินทรัพย์ที่มีสหสัมพันธ์กับตลาดทุนต่ำ หมายถึงผลตอบแทนไม่ได้ขึ้นลงตามตลาดหุ้น หรือถ้าวิ่งสวนกับตลาดหุ้นได้ยิ่งดี เพราะจะทำให้พอร์ตของเรามีตัวช่วยในยามที่ตลาดหุ้นปรับตัวลดลง

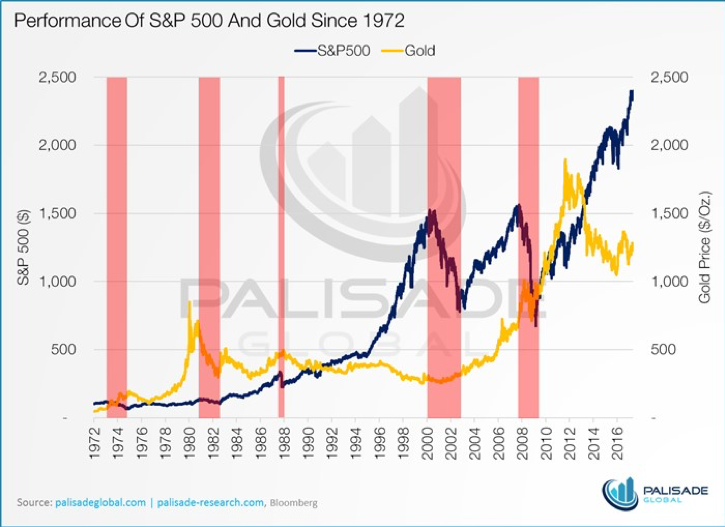

รูปที่ 7 ราคาทองในภาวะตลาดหุ้นขาลง | ที่มา Palisade Global (As of 9/7/18)

สินทรัพย์ชนิดแรกที่เหมาะสำหรับใช้เป็นตัวสร้างภูมิต้านทานให้กับพอร์ตการลงทุนคือ “ทองคำ” ดังคำกล่าวคลาสสิคเกี่ยวกับทองคำที่นักลงทุนใช้กันมานานคือการเป็น “Safe Haven” หรือที่ปลอดภัยในยามตลาดผันผวน

ในอดีตร่วม 50 ปีที่ผ่านมา ทองคำสามารถทำผลตอบแทนเป็นบวกได้สวนกับตลาดหุ้นที่ติดลบอย่างหนัก ถึง 4 ใน 5 ครั้ง หรือประมาณ 80% ของเหตุการณ์ที่ตลาดหุ้นปรับตัวลงรุนแรงในอดีต

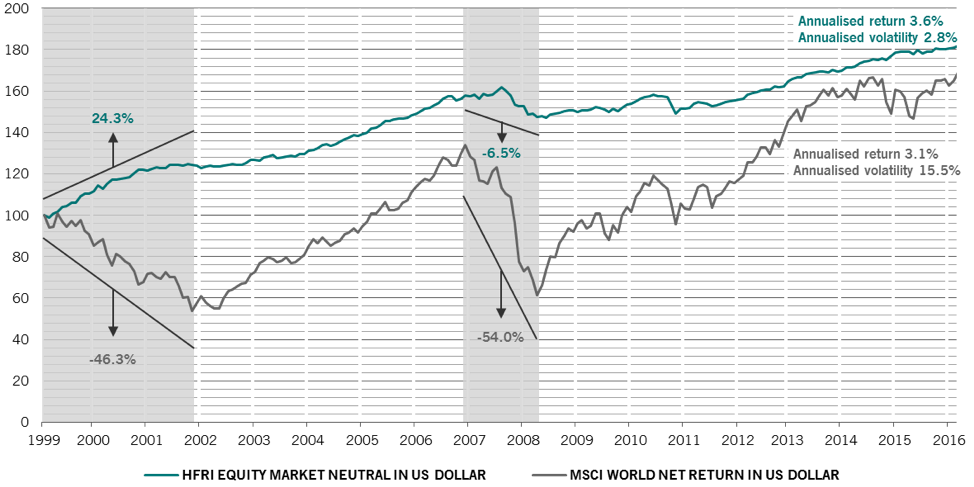

รูปที่ 8 ผลตอบแทนของกลยุทธ์ Market Neutral ในยามตลาดหุ้นขาลง | ที่มา Pictet Asset Management (As of 9/7/18)

อีกการลงทุนที่สามารถสร้างภูมิต้านทานได้คือการลงทุนในกลยุทธ์ Market Neutral หรือ Long / Short Strategy ซึ่งคือการลงทุนที่ไม่แปรตามตลาด หรือค่าเบต้าของพอร์ตเป็น “0” ขณะที่ผลตอบแทนแทนการลงทุนมาจากการจับคู่ Long / Short แต่ละคู่ของพอร์ต (อ่านเพิ่มเติมได้ที่ https://www.finnomena.com/read-global-news/market-neutral/)

กลยุทธ์การลงทุนนี้สามารถสร้างผลตอบแทนเป็นบวกถึง 24.3% ในช่วงวิกฤต dot com ปี 2000 ขณะที่ตลาดหุ้นโลกปรับลดลงถึง 46.3% และติดลบเพียง 6.5% ในวิกฤตแฮมเบอเกอร์ที่ตลาดปรับตัวลดลงถึง 54%

นอกจากนี้ระดับความผันผวนของกลยุทธ์ Market Neutral เมื่อวัดด้วยค่าเบี่ยงเบนมาตรฐาน (SD) อยู่ที่ระดับค่อนข้างต่ำเพียง 2.8% ต่อปี ขณะที่ตลาดหุ้นโลกมีความผันผวนที่ 15.5% ต่อปี

โมเดลพอร์ตการลงทุนแนะนำของ FINNOMENA PORT

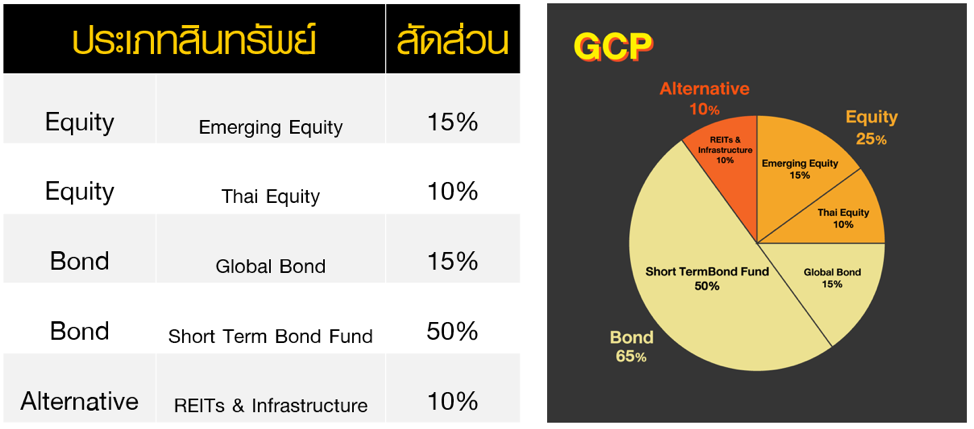

1. Global Conservative Portfolio (GCP)

รูปที่ 9 Global Conservative Portfolio (GCP) | ที่มา ฟินโนมีนา

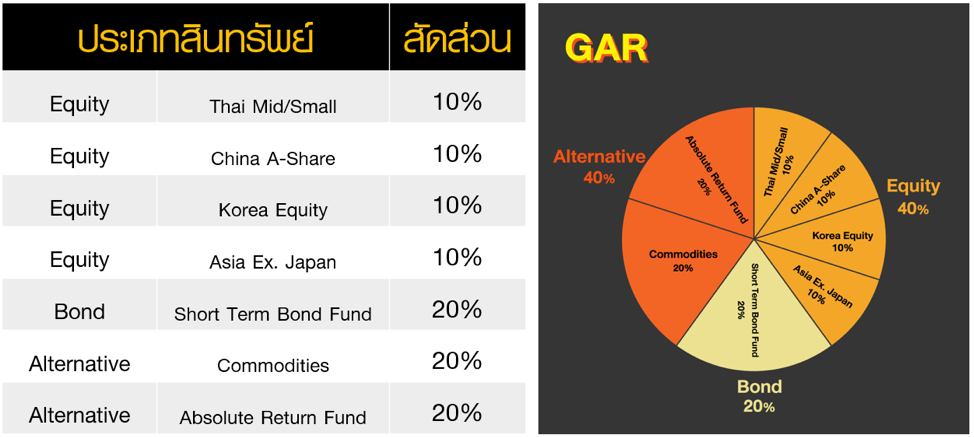

2. Global Absolute Return Portfolio (GAR)

รูปที่ 10 Global Absolute Return Portfolio (GAR) | ที่มา ฟินโนมีนา

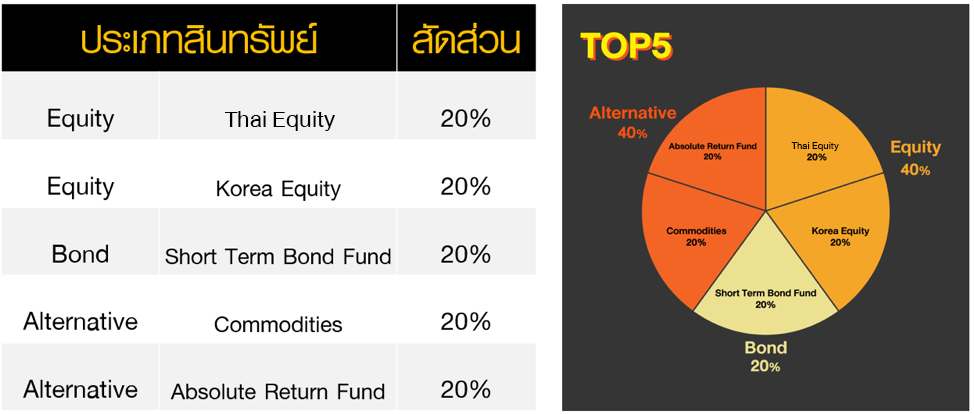

3. TOP5 Portfolio

รูปที่ 11 TOP5 Portfolio (TOP5) | ที่มา ฟินโนมีนา

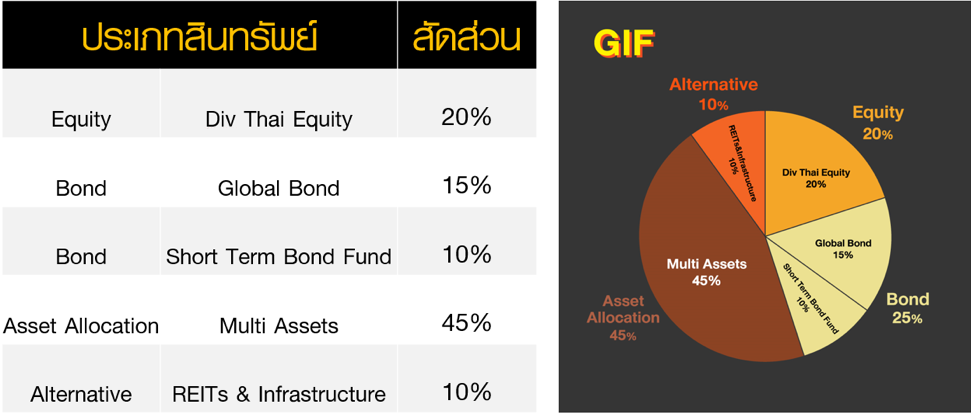

4. Global Income Focus Portfolio (GIF)

รูปที่ 12 Global Income Focus Portfolio (GIF) | ที่มา ฟินโนมีนา

5. GOAL Portfolio

รูปที่ 13 GOAL Portfolio (GOAL) | ที่มา ฟินโนมีนา

6. 1st Million Portfolio

รูปที่ 14 1st Million Portfolio | ที่มา ฟินโนมีนา

สำหรับโมเดลพอร์ตการลงทุน GAR และ TOP5 FINNOMENA Investment Team ได้แนะนำทยอยลดพอร์ตการลงทุนในหุ้นจากระดับ 100% มาที่ระดับ 40% ในต้นเดือนมิถุนายนที่ผ่านมา และได้แนะนำเพิ่มสัดส่วนการลงทุนในสินทรัพย์ทางเลือกคือ ทองคำ และ Market Neutral Fund ซึ่งเป็นการสร้าง Portfolio Immunity ให้กับพอร์ตการลงทุนในช่วง 2 – 3 เดือนที่ผ่านมา ขณะที่โมเดลพอร์ตการลงทุน GCP และ GIF ปัจจุบันเรามีสัดส่วนการลงทุนในหุ้นอยู่ที่ 25% และ 20% ตามลำดับซึ่งอยู่ในระดับที่ทนความผันผวนของตลาดทุนได้ดีพอสมควร

ในส่วนโมเดล GOAL และ 1st Million เรายังคงแนะนำพอร์ตการลงทุนตาม Black Litterman Asset Allocation Model เช่นเดิม โดยแนะนำให้นักลงทุนทำการ DCA การลงทุนอย่างต่อเนื่องทุกเดือน และเราจะมีการแจ้งเตือนให้มีการ Rebalance ทำการซื้อเพิ่มในยามตลาดหุ้นตกลง และขายออกในยามตลาดหุ้นปรับตัวเพิ่มขึ้นประมาณปีละ 2 ครั้ง

สรุป

FINNOMENA Investment Team มีมุมมองภาวะตลาดทุนในครึ่งปีหลังจะฟื้นตัวในช่วงแรก ซึ่งสร้างโอกาสในการขายลดพอร์ต หรือ “Sell into Strength” ขณะที่โดยรวมตลาดหุ้นโลกจะมีภาวะผันผวนใน 6 – 12 เดือนข้างหน้าจากปัจจัยเสี่ยงเรื่องการชะลอการเติบโตเศรษฐกิจ การลดขนาดงบดุล และปัญหาสงครามทางการค้าที่ยังคงมีความไม่แน่นอน

ในยามที่เศรษฐกิจเริ่มเติบโตช้าลง และตลาดหุ้นมีความผันผวนสูงขึ้น แนะนำควรลดสัดส่วนการลงทุนในหุ้นให้ต่ำกว่าระดับปกติ แต่ถ้าไม่ถึงขั้นวิกฤตการเงิน แนะนำไม่ควรลดหุ้นจนเหลือศูนย์ เพราะจะเสียโอกาสอย่างมากในยามที่ตลาดฟื้นตัว

การเพิ่มสัดส่วนการลงทุนในทองคำ และ กองทุน Market Neural เป็นเครื่องมือที่น่าสนใจในการสร้างภูมิต้านทางให้กับพอร์ตการลงทุน อย่างไรก็ตามในส่วนของนักลงทุนกลุ่ม Private Banking เราสามารถให้บริการวางพอร์ตให้สอดคล้องความต้องการรายบุคคลของลูกค้าได้เช่นกัน

FINNOMENA Investment Team