หนึ่งในข่าวใหญ่ของตลาดการเงินและการลงทุนเมื่อคืนนี้ (3 มี.ค.) คงหนีไม่พ้นกรณีการปรับลดอัตราดอกเบี้ยแบบฉุกเฉิน ของคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) ลงรวดเดียว 0.50% สู่ระดับ 1.00 – 1.25% โดยให้ความเห็นว่า เป้าหมายสำคัญในการลดดอกเบี้ยครั้งนี้ ก็คือการสร้างเสถียรภาพให้กับตลาดการเงิน หลังจากการแพร่กระจายของไวรัสโคโรนาขยายวงกว้างมากกว่าแค่ในภูมิภาคเอเชีย และอาจกระทบต่อเศรษฐกิจโลกมากกว่าที่คาดการณ์เอาไว้

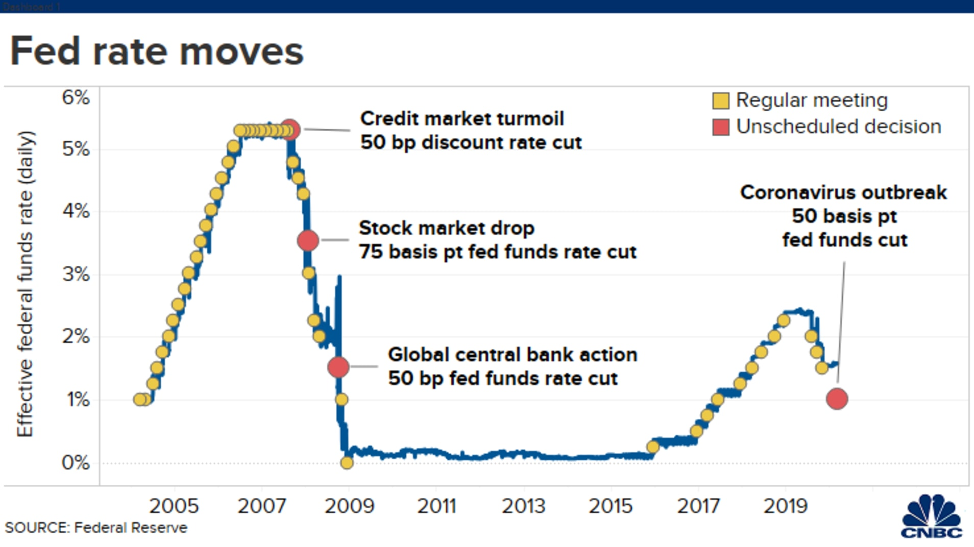

รูปที่ 1 รูปแบบการประชุมและอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (Fed) ตั้งแต่ปี 2004 – ปัจจุบัน l Source CNBC : As of 04/03/2020

เฟดเคยใช้ยาแรงแบบนี้หรือไม่ในอดีต?

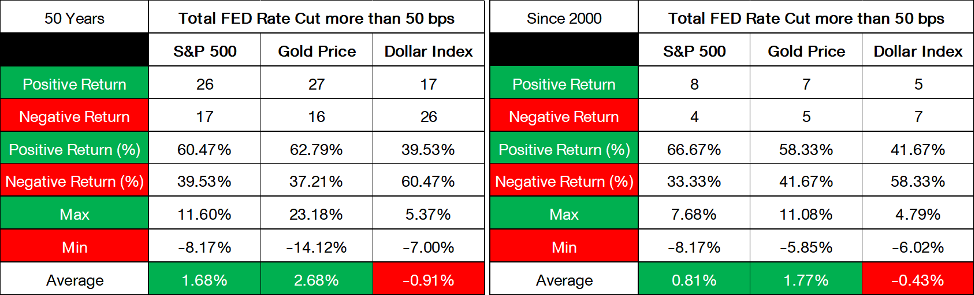

ในรอบ 50 ปีที่ผ่านมานั้น FED มีการปรับลดอัตราดอกเบี้ยมากกว่า 95 ครั้ง แต่มีเพียง 43 ครั้งเท่านั้นที่ปรับลดอัตราดอกเบี้ยมากกว่า 0.50% ภายในการตัดสินใจครั้งเดียว หากมองไปยังโลกสมัยใหม่ ตั้งแต่หลังปี 2000 เป็นต้นมา มีการปรับลดอัตราดอกเบี้ยในลักษณะดังกล่าวเพียง 12 ครั้งเท่านั้น ซึ่งมีสิ่งที่น่าสนใจคือการปรับลดอัตราดอกเบี้ยระดับที่มากกว่า 0.50% ทุกครั้งนั้น มักเกิดขึ้นก่อนและระหว่างวิกฤติหรือภาวะถดถอยทางเศรษฐกิจเสมอ โดยมีจุดประสงค์หลักก็คือการกระตุ้นเศรษฐกิจ ส่งผลให้ในอดีตที่ผ่านมานั้นหลังจาก FED ตัดสินใจปรับลดอัตราดอกเบี้ยแบบมากกว่า 0.50% ขึ้นไป ตลาดหุุ้นสหรัฐฯ (S&P500) และราคาทองคำในเดือนต่อมา ปรับตัวขึ้นกว่า 60% ของการปรับลดอัตราดอกเบี้ยทั้งหมด โดยให้อัตราผลตอบแทนเฉลี่ยอยู่ที่ 0.81% และ 1.77% ตามลำดับ

รูปที่ 2 อัตราผลตอบแทนดัขนี S&P 500, ทองคำ และ Dollar Index 1 เดือนหลังการปรับลดอัตราดอกเบี้ย 0.50% ขึ้นไป ตั้งแต่ปี 1970 – ปัจจุบัน l Source CNBC : As of 04/03/2020

อย่างไรก็ตาม การปรับลดอัตราดอกเบี้ยของ FED ครั้งนี้กลับให้ผลที่แตกต่างออกไป เมื่อตัดสินใจดำเนินโยบายดังกล่าว ส่งผลให้เมื่อคืนวันอังคาร ตลาดหุ้นสหรัฐฯ ปรับตัวลงสวนทางตลาดหุ้นทั่วโลกทันที ด้วยการปรับตัวลดลงเกือบ 5% ภายในคืนเดียว

ส่วนหนึ่งนั้นมีเหตุผลมาจาก ความกังวลของนักลงทุนที่เชื่อว่า ท้ายที่สุดแล้วภาวะการแพร่กระจายดังกล่าวอาจร้ายแรงกว่าที่คาด สร้างแรงกดดันไปยังภาคการผลิตสินค้าและบริการต่างๆ ส่งผลให้วิกฤติเศรษฐกิจที่อาจเกิดขึ้นในครั้งนี้ อาจเกิดขึ้นจากภาวะ “การขาดแคลนอุปทาน” แทน ซึ่งเป็นภาวะที่นโยบายการคลังจะมีบทบาทในการกระตุ้นได้ดีกว่า เพราะปัญหาที่เกิดขึ้นมิได้มาจากภาวะขาดแคลนเงินทุน หรือเงื่อนไขทางการเงินไม่เอื้ออำนวยต่อการทำธุรกิจ หากเแต่เป็นสภาพแวดล้อมจริงไม่เหมาะกับการดำเนินธุรกิจเท่านั้น

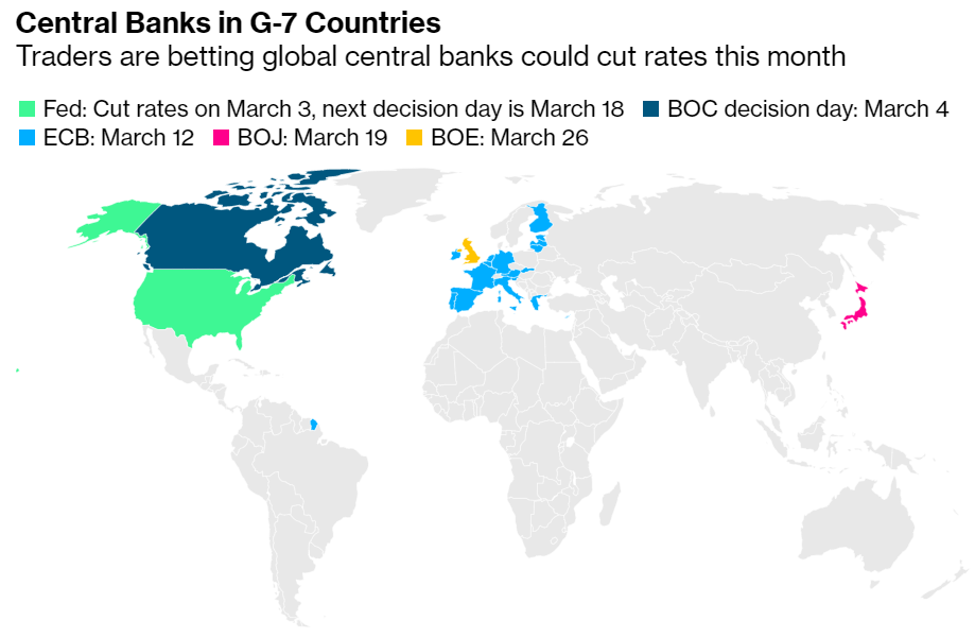

เฟดลดแล้ว ธนาคารกลางทั่วโลกจะเอาด้วยหรือเปล่า?

รูปที่ 3 การประชุมของคณะกรรมการนโยบายการเงินของธนาคารกลางแกนหลักของโลกในเดือนมี.ค. 2020 l Source Bloomberg : As of 04/03/2020

ถึงจะมีข้อจำกัดในการนำมาใช้กระตุ้นเศรษฐกิจอยู่บ้าง แต่ถึงอย่างนั้นการดำเนินนโยบายการเงินยังคงเป็นเครื่องมือชิ้นแรกที่ถูกหยิบยกมาใช้เพื่อสร้างความมั่นใจและเสถียรภาพให้กับเศรษฐกิจได้เป็นอย่างดี และยิ่งเมื่อดูจากถ้อยแถลงของนายเจอโรมม์ พาเวลล์ ประธานเฟด แถลงระบุว่าการดำเนินนโยบายการเงินนั้น จะไม่สิ้นสุดเพียงแค่สหรัฐฯ เท่านั้น แต่จะมีการร่วมมือดำเนินนโยบายการเงินให้สอดคล้องกันอย่างเป็นทางการ (Formal Coordination) ด้วย ก็คาดการณ์ได้ว่า ธนาคารแกนหลักของโลก จะมีการปรับลดดอกเบี้ยนโยบายตามมาแน่นอน

อีกทั้งเมื่อพิจารณาไปยังแนวโน้มอัตราผลตอบแทนของพันธบัตรรัฐบาลทั่วโลก ที่ปรับลงอย่างต่อเนื่อง ซึ่งส่วนหนึ่งเป็นผลมาจากภาวะ Risk-off เข้าลงทุนในสินทรัพย์ปลอดภัย สอดคล้องไปในทิศทางเดียวกันกับการปรับตัวขึ้นของราคาทองคำ ซึ่งเป็นสินทรัพย์ที่ให้อัตราผลตอบแทนได้ดีในยามที่อัตราผลตอบแทนที่แท้จริงต่ำ ก็สะท้อนว่า นักลงทุนคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยในอนาคต

เมื่อประกอบกับแนวโน้มอัตราเงินเฟ้อที่ยังอยู่ในระดับที่ต่ำ (และมีทีท่าว่าจะต่ำต่อไปอีกระยะเวลาหนึ่งเลย) มันจึงส่งผลให้แนวโน้มการปรับลดอัตราดอกเบี้ยของประเทศที่เหลืออื่นๆ ก็มีความเป็นไปได้สูงขึ้นไปอีก

พระเอกตัวจริง … นโยบายการคลังคือแนวทางสำคัญในอนาคต

รูปที่ 4 แนวทางกระตุ้นเศรษฐกิจของประเทศที่สำคัญทั่วโลก l Source : Bridgewater Outlook 2020 As of 27/02/2020

อย่างไรก็ตามการปรับลดอัตราดอกเบี้ยเป็นเครื่องมือทางการเงินซึ่งใช้เพื่อกระตุ้นเศรษฐกิจมาตั้งแต่หลังสงครามโลกครั้งที่ 2 โดยเฉพาะอย่างยิ่งหลังวิกฤติการเงินปี 2008 การลดอัตราดอกเบี้ยเพียงอย่างเดียวไม่สามารถกระตุ้นเศรษฐกิจได้อย่างเพียงพอ ธนาคารกลางสหรัฐฯ จึงหันกลับไปใช้เครื่องมือการเงินที่ไม่เคยใช้อย่างจริงจังเลยตั้งแต่ทศวรรษที่ 30 นั่นคือการอัดฉัดเงินเข้าซื้อสินทรัพย์ หรือที่เรารู้จักกันในชื่อ QE ซึ่งถูกนำมาใช้จนถึงปัจจุบันในประเทศอย่างญี่ปุ่น และยุโรป รวมไปถึงสหรัฐฯ

แต่ถึงอย่างนั้นด้วยภาวะความไม่แน่นอนที่เพิ่มสูงขึ้น ทำให้นโยบายการเงินที่เห็นผลช้าอาจไม่เพียงพอ ส่งผลให้ธนาคารกลางและรัฐบาลหลายประเทศเริ่มพูดถึงการใช้นโยบายการคลังเพื่อกระตุ้นเศรษฐกิจ อาทิ การลดอัตราภาษีรายได้ การให้เงินอุดหนุน การลงทุนเพิ่มเติมในธุรกิจที่เกี่ยวข้องกับสาธารณสุขเพื่อป้องกันเหตุในอนาคต ประสานกับนโยบายการเงิน เช่น การอัดฉีดสภาพคล่องผ่านนโยบายการเงินอย่าง QE ควบคู่กันเพื่อให้เกิดการกระตุ้นเศรษฐกิจอย่างชัดเจนทั้งในระยะสั้นและยาว

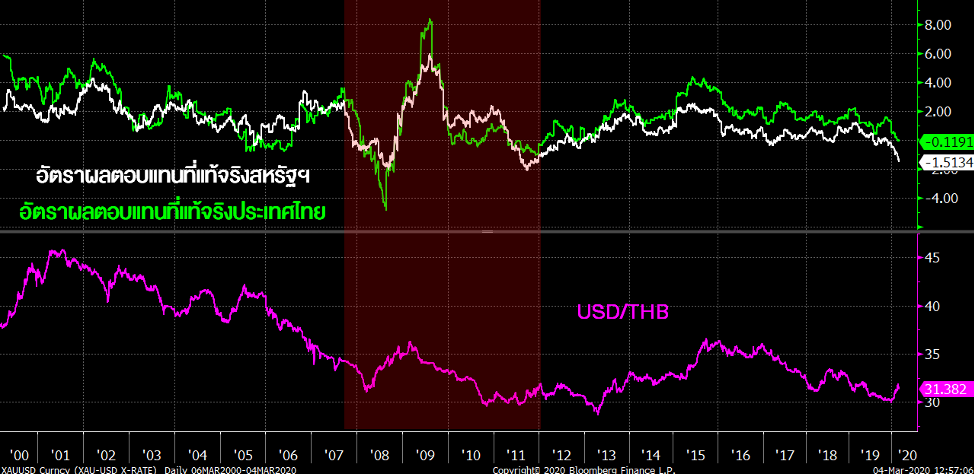

แล้วไทยเราล่ะ จะได้รับผลกระทบอะไรหลังเฟดลดดอกเบี้ย?

รูปที่ 5 อัตราผลตอบแทนที่แท้จริงไทยและสหรัฐฯ, ค่าเงินบาทเทียบสกุลดอลลาร์ l Source : Bloomberg As of 27/02/2020

หากมองผ่านอัตราผลตอบแทนที่แท้จริง จะพบว่า มีแนวโน้มที่ผลจากการลดดอกเบี้ยของเฟด จะส่งผลให้ค่าเงินบาทชะลอการอ่อนค่าในระยะสั้นเมื่อเทียบกับสกุลเงินดอลลาร์สหรัฐฯ เนื่องจาก ณ ระดับนี้ สหรัฐฯเทียบกับไทยที่มีอัตราดอกเบี้ยที่เท่ากัน แต่ไทยเรามีอัตราเงินเฟ้อที่ต่ำกว่าส่งผลให้ในเชิงเปรียบเทียบแล้วค่าเงินบาทมีความน่าสนใจมากขึ้น

อย่างไรก็ตามการชะลอตัวทางเศรษฐกิจของประเทศไทยยังคงสร้างแรงกดดันให้ธนาคารแห่งประเทศไทยอาจดำเนินนโยบายการเงินแบบผ่อนคลายเพื่อกระตุ้นเศรษฐกิจเพิ่มเติม โดยมีโอกาสสูงมากที่จะมีการปรับลดอัตราดอกเบี้ยอีกครั้งในการประชุมครั้งต่อไป เมื่อประกอบกับดุลการค้าที่มีแนวโน้มขาดดุลมากขึ้น จากการชะลอตัวของการส่งออก จะยังคงสร้างแรงกดดันให้สกุลเงินบาทกลับมาอ่อนค่าได้อีกครั้งในระยะกลาง จนกว่าจะมีทิศทางการส่งออกที่สามารถกลับมาขยายตัวได้อีกครั้ง

ตลาดหุ้นจะตอบรับอย่างไร

ตลาดทุน ณ ปัจจุบัน เคลื่อนไหวด้วยความคาดหวังและความกลัวปกคลุมไปทั่วตลาด เนื่องจาก ยังตอบได้ยากมากๆ ว่า ประเด็นที่เฟดกังวล เรื่องการแพร่ระบาดของไวรัสโคโรน่าจะชะลอ และทำให้นักลงทุนคลายความกังวลเมื่อใด

แต่สิ่งหนึ่งที่เราเห็น ณ ตอนนี้ ซึ่งเป็นสิ่งที่เราเชื่อว่า เฟดกำลังจะบอกอะไรเรากลายๆก็คือ เหล่าผู้กำหนดนโยบายทั่วโลก มีความพยายามทุกวิถีทาง และจะออกมาตรการรวมทั้งเครื่องมือต่างๆ เพื่อมาบรรเทาอาการ และกระตุ้นเศรษฐกิจในเฟสต่อไปค่อนข้างแน่นอน ดังนั้น นี่จึงเป็นความหวังที่น่าสนใจว่า บทบาทภาครัฐฯ ณ เวลานี้ จะสามารถบรรเทาอาการ และดำเนินการอย่างทันท่วงทีได้มากน้อยแค่ไหน

FINNOMENA Investment Team มีมุมมองว่า ยังเร็วเกินไปที่จะบอกว่า เศรษฐกิจโลกเข้าสู่ภาวะถดถอย ขณะที่ Valuation ของตลาดหุ้นทั่วโลก ลงมาอยู่ในจุดที่น่าสนใจ และใกล้เคียงค่าเฉลี่ยในระยะยาว สำหรับตลาดหุ้นไทย การปรับตัวลดลงของดอกเบี้ย จะทำให้ Equity Risk Premium สูงขึ้นได้ ถึงเศรษฐกิจไทยมีความเสี่ยง แต่การปรับฐานก็ลงมาลึกแล้วระดับหนึ่ง Downside Risk จึงมีจำกัด แต่ถึงอย่างนั้น เราก็แนะนำทำการกระจายความเสี่ยงอย่างสมดุลในทุกประเภทสินทรัพย์ และเพิ่มสัดส่วนการลงทุนในทองคำ เพื่อผ่านความผันผวนในช่วงเวลานี้ไปด้วยกัน

FINNOMENA Investment Team

คำเตือน ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน