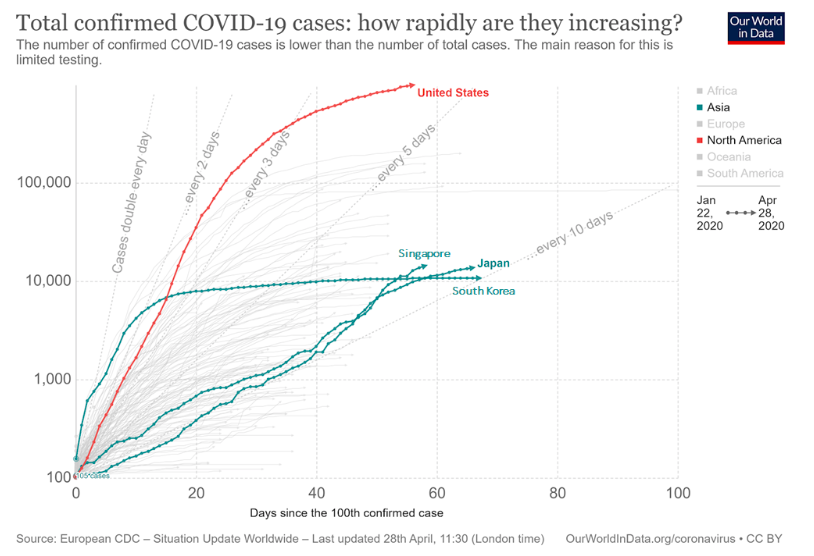

รูปที่ 1 ตัวเลขผู้ติดเชื้อ COVID-19 และจำนวนวันนับตั้งแต่ผู้ติดเชื้อรายที่ 100 ได้รับการยืนยัน I Source : Source Our World in Data as of 28/04/2020

หลังผ่านพ้นวันที่ 23 มีนาคม อันเป็นจุดเริ่มของการทำ Unlimited QE จากธนาคารกลางสหรัฐฯ (Fed) และจุดกลับตัวของตลาดหุ้นทั่วโลก จนถึงปัจจุบันเป็นเวลามากกว่าหนึ่งเดือนที่ตลาดหุ้นปรับตัวขึ้นมาท่ามกลางความหวังจากการผ่อนคลายมาตรการ lockdown อย่างไรก็ตามการระบาดระลอกที่ 2 ยังเป็นความเสี่ยงที่ท้าทายตลาดการเงินนับตั้งแต่เดือนพฤษภาคมเป็นต้นไป

ขณะเดียวกันผลประกอบการหุ้นเทคโนโลยีสหรัฐฯ ประกาศออกมาไม่ได้แย่กว่าคาดการณ์ของตลาด อย่างไรก็ตาม หลายบริษัทไม่ได้เปิดเผยประมาณการผลประกอบการสำหรับปีนี้หรือไตรมาสต่อไป และไม่ได้จำกัดอยู่เพียงหุ้นกลุ่มเทคโนโลยีแต่ครอบคลุมไปถึงหุ้นในกลุ่มบริโภค เนื่องจากความไม่แน่นอนของสถานการณ์การแพร่ระบาดของเชื้อ COVID-19

FINNOMENA มองว่าตลาดหุ้นปรับตัวขึ้นมาด้วยความหวัง อย่างไรก็ตามความเสี่ยงจากการระบาดระลอกที่ 2 ยังมีความเป็นไปได้ รวมไปถึงผลประกอบการสำหรับหุ้นในหลายอุตสาหกรรมที่ยังไม่ปรากฏผลกระทบอันเกิดจากการแพร่ระบาดอย่างเต็มที่ ดังนั้นเราจึงติดตามสถานการณ์และความเสี่ยงอย่างใกล้ชิดเพื่อมองหาโอกาสสำหรับคำแนะนำลงทุนที่เหมาะสมในอนาคต

เอเชียยังซบเซา แม้จะคลายมาตรการ lockdown แล้ว

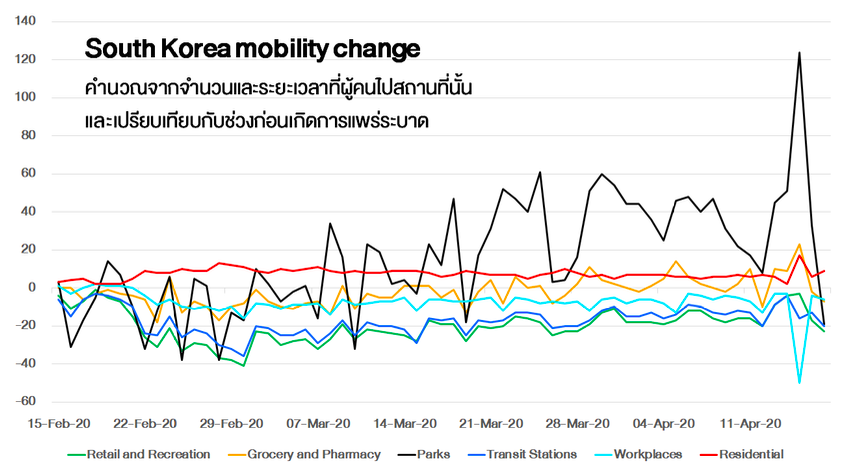

รูปที่ 2 South Korea Mobility Change I Source : Google Mobility Change as of 28/04/2020

เกาหลีใต้หนึ่งในประเทศที่เผชิญกับการแพร่ระบาดของเชื้อไวรัส COVID-19 ผ่อนคลายมาตรการ lockdown เรียบร้อยแล้ว โดยเปิดร้านอาหารที่เว้นระยะห่างของผู้ใช้บริการ เช่นเดียวกับสถานบันเทิงและสถานที่ทางศาสนา ขณะเดียวกันมีแผนการด้านอนามัยเพื่อเตรียมกลับไปเปิดสถานศึกษาอีกครั้ง

ขณะที่ประเทศที่เคยมีผู้ติดเชื้อในระดับที่ต่ำอย่างสิงคโปร์และญี่ปุ่นนั้น กลับมีจำนวนผู้ติดเชื้อเพิ่มขึ้นสูงในช่วงที่ผ่านมา ด้วยสาเหตุที่แตกต่างกัน โดยในส่วนของสิงคโปร์นั้น เกิดขึ้นจากความกระจุกของมาตรการรับมือต่อการแพร่ระบาดในประชาชนชาวสิงคโปร์เป็นหลัก ส่งผลให้เกิดพาหะแฝงอยู่ในกลุ่มแรงงานข้ามชาติกว่า 300,000 ราย ที่มีโอกาสแพร่เชื้อสูงจากความแออัดของที่อยู่ จนเกิดเป็นการแพร่ระบาดระลอกที่ 2 ในที่สุด

ขณะที่ญี่ปุ่นนั้นเกิดขึ้นจากอำนาจทางกฎหมายของคำสั่งฉุกเฉินที่ยังคงอยู่ภายใต้ขอบเขตของรัฐธรรมนูญ ซึ่งมีความกังวลด้านการลิดรอนสิทธิมนุษยชนในระดับที่สูง ส่งผลให้ไม่มีบทลงโทษทางกฎหมายแม้บริษัท หรือ ห้างร้านที่ถูกขอความร่วมมือให้ปิดทำการตามมาตรการควบคุมผู้ติดเชื้อจะไม่ปฏิบัติตาม ทำให้ประชาชนในญี่ปุ่นยังใช้ชีวิตตามภาวะปรกติกว่า 60% และเกิดการแพร่ระบาดในที่สุด

ซีกโลกตะวันตกเริ่มกลับมาเปิดเมืองอีกครั้งในเดือนพฤษภาคม

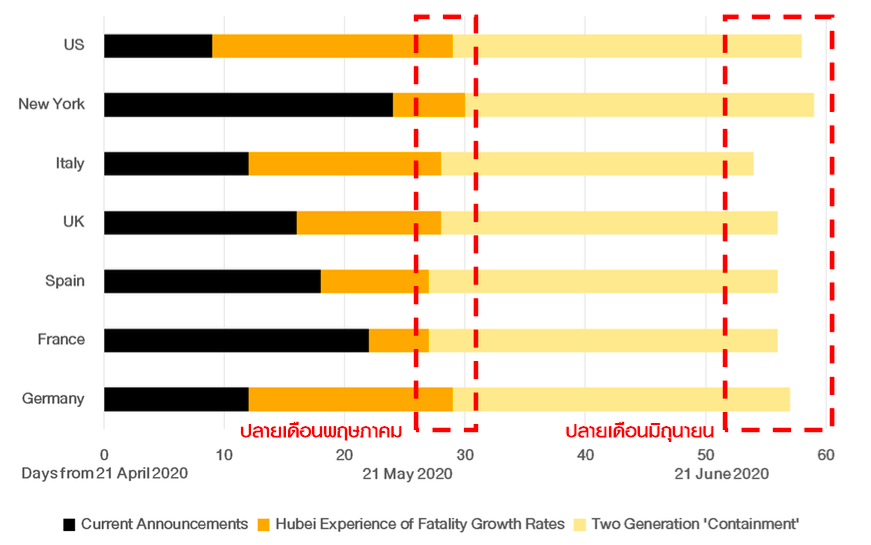

รูปที่ 3 กำหนดการผ่านคลายมาตรการ lockdown ของยุโรปและสหรัฐฯ และประมาณการวันที่ควรผ่อนคลายมาตรการของ Deutsche bank I Source : Deutsche bank as of 25/4/2020

หลายประเทศในยุโรปเริ่มประกาศแผนผ่อนคลายมาตรการ lockdown แล้ว เช่น สเปนจะเริ่มเปิดให้ประชาชนออกกำลังกายกลางแจ้งได้นับตั้งแต่วันที่ 2 พฤษภาคม ด้านรัฐบาลอิตาลีมีแผนการเปิดภาคอุตสาหกรรมในวันที่ 4 พฤษภาคมนี้ ส่วนนายกฯ ฝรั่งเศสเตรียมนำแผนยุทธศาสตร์เข้าสภาเพื่ออภิปรายและออกเสียงอนุมัติ ขณะที่เยอรมนีผ่อนคลายมาตรการเรียบร้อยแล้ว ทำให้กิจกรรมทางสังคมกลับมาเพิ่มขึ้นอีกครั้ง

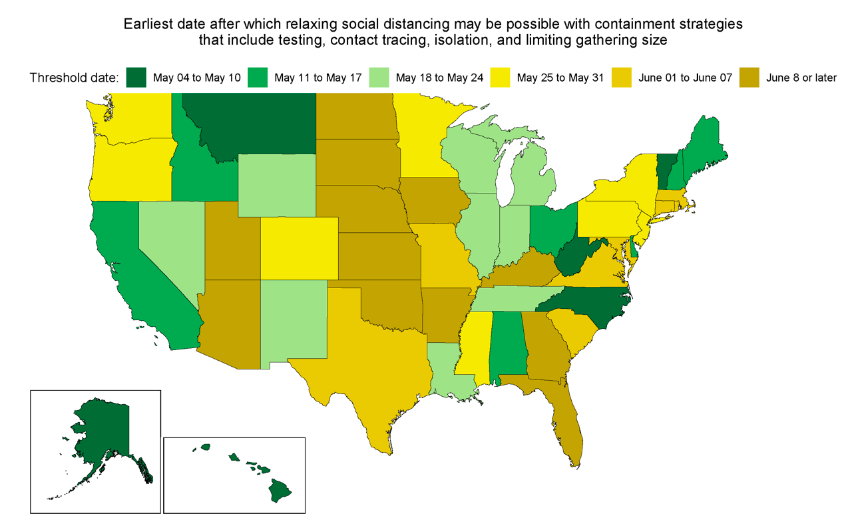

รูปที่ 4 คาดการณ์การผ่อนคลายมาตรการ lockdown ในประเทศสหรัฐฯ I Source : mynorthwest.com as of 28/4/2020

ขณะที่หลายรัฐในประเทศสหรัฐฯ เริ่มผ่อนคลายมาตรการ lockdown แล้วเช่นเดียวกัน โดยรัฐ Texas เริ่มผ่อนคลายแต่ยังมีข้อจำกัดให้ร้านอาหารยังต้องปิด ส่วนพิพิธภัณฑ์ต้องจำกัดผู้เข้าชมที่ 25% ของความจุสูงสุด ส่วนรัฐ Ohio เตรียมผ่อนคลายมาตรการในสัปดาห์หน้า เช่นเดียวกับเมือง New York ที่เลื่อนการผ่อนคลายไปช่วงกลางเดือนพฤษภาคม ขณะที่รัฐอื่น เช่น Alabama, Florida ยังไม่มีแผนการผ่อนคลายในช่วงต้นเดือนพฤษภาคม

การผ่อนคลายมาตรการ lockdown แม้จะยังไม่สามารถคาดการณ์ผลที่ตามมาหรือกิจกรรมทางสังคมอาจยังซบเซาเช่นเดียวกับกรณีของประเทศเกาหลีใต้ แต่ก็หนุนให้นักลงทุนในตลาดมีมุมมองเชิงบวกต่อสถานการณ์การแพร่ระบาด ทำให้ตลาดหุ้นทั่วโลกปรับตัวขึ้นโดยเฉพาะช่วงปลายเดือนเมษายนที่ผ่านมา

Demand – Supply น้ำมันดิบยังต้องรอจุดสมดุล

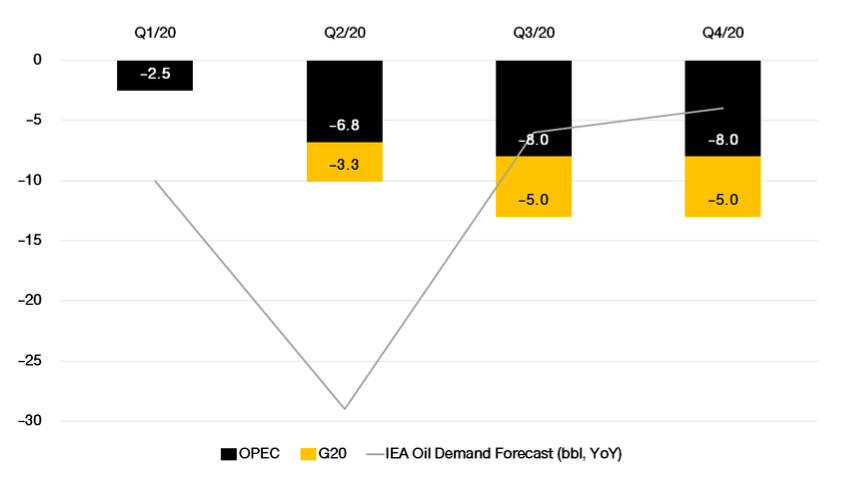

รูปที่ 5 คาดการณ์การลดกำลังการผลิตและความต้องการน้ำมันดิบ (ล้านบาร์เรลต่อวัน) I Source : ig.com as of 27/4/2020

IEA คาดการณ์ว่าสถานการณ์ตลาดน้ำมันดิบโลกจะย่ำแย่ที่สุดในเดือนเมษายนซึ่งความต้องการลดลงไปถึง 20 ล้านบาร์เรลต่อวัน ส่วนในเดือนพฤษภาคมความต้องการน้ำมันดิบโลกจะลดลงประมาณ 25 ล้านบาร์เรลต่อวัน จากนั้นจะฟื้นตัวตามลำดับหลังสถานการณ์การแพร่ระบาดของเชื้อไวรัส COVID-19 คลี่คลายลงไป โดยคาดว่าความต้องการจะฟื้นตัวกลับไปแตะระดับเดิมที่ 100.8 ล้านบาร์เรลต่อวัน ในปีหน้า

สำหรับการลดกำลังการผลิตมีคาดการณ์จาก IEA ว่าในไตรมาสที่ 2 ทั้งกลุ่ม OPEC และ G20 จะลดกำลังการผลิตรวมทั้งสิ้น 10.1 ล้านบาร์เรลต่อวัน และไตรมาสที่ 3 เพิ่มขึ้นเป็น 13 ล้านบาร์เรลต่อวัน ซึ่งจะสอดคล้องกับความต้องการที่เริ่มฟื้นตัวราวเดือนมิถุนายนถึงกรกฏาคม นอกจากนี้จำนวนแท่นขุดเจาะในสหรัฐฯ ยังลดลงอย่างรวดเร็วและต่อเนื่อง โดยอัตราการลดลงใน 1 สัปดาห์มากที่สุดในรอบกว่าทศวรรษ

อย่างไรก็ตาม การฟื้นตัวของ Demand และข้อตกลงในการลดกำลังการผลิตยังต้องใช้เวลา ซึ่งทำให้ความจุสูงสุดของคลังน้ำมันทั่วโลกที่มีเหลือประมาณ 1-1.2 ล้านล้านบาร์เรลในช่วงเดือนมกราคมที่ผ่านมา ล่าสุดลดลงเหลือประมาณ 400 ล้านบาร์เรล และนักวิเคราะห์จาก Goldman Sachs คาดว่าความจุดังกล่าวจะมีโอกาสเต็มความจุในอีก 4-6 สัปดาห์ข้างหน้า

สถานการณ์ที่กล่าวมาทั้งหมดทำให้การกลับมาเปิดเศรษฐกิจ (reopening) ยังเป็นปัจจัยที่สำคัญมากที่สุดต่อความต้องการน้ำมันดิบทั่วโลก โดยเฉพาะสถานการณ์การบริโภคของประเทศสหรัฐฯ

โลกกระหายสภาพคล่อง ธนาคารกลางจัดให้อย่างหนัก

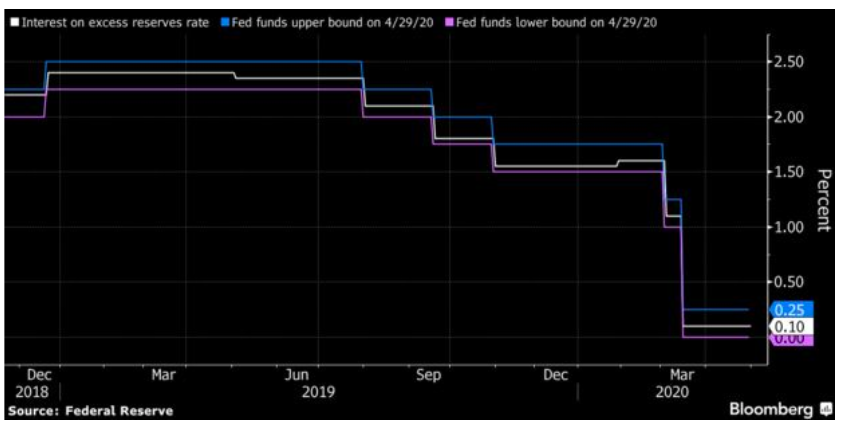

รูปที่ 6 อัตราดอกเบี้ยนโยบายสหรัฐฯ I Source : Bloomberg.com as of 30/4/2020

คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) แถลงคงอัตราดอกเบี้ยนโยบายไว้ที่ 0 – 0.25% ไว้จนกว่าเศรษฐกิจสหรัฐฯ จะฟื้นตัวอีกครั้ง โดยวัดผลจากการจ้างงานเต็มอัตรา (Full employment) และเป้าหมายอัตราเงินเฟ้อที่ 2% นอกจากนี้ยังคงนโยบายการเข้าซื้อสินทรัพย์ไม่ว่าจะเป็นตราสารหนี้ agency residential และ commercial MBS รวมไปถึงนโยบายการเพิ่มสภาพคล่องผ่านตลาด Repo เป็นการประกาศทิศทางนโยบายการเงินสร้างความมั่นใจให้ตลาดการเงิน ในสัปดาห์เดียวกัน สหรัฐฯ ได้เปิดเผยตัวเลข GDP ไตรมาสแรกของปี ซึ่งหดตัว 4.8% มากกว่าคาดที่หดตัว 4%

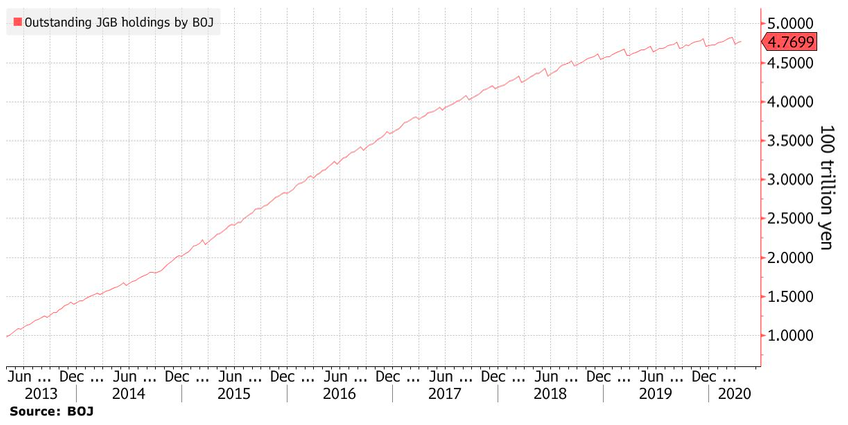

รูปที่ 7 ปริมาณการถือครองพันธบัตรรัฐบาลญี่ปุ่นของธนาคารกลางญี่ปุ่น (BOJ) I Source : Bloomberg.com as of 27/4/2020

คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ -0.1% พร้อมปรับปริมาณสูงที่สุดของการเข้าซื้อพันธบัตรรัฐบาล (JGB) จากเดิมที่ 80 ล้านล้านเยนต่อปี เป็นไม่จำกัดและจะซื้อเท่าที่จำเป็น พร้อมปรับปริมาณการเข้าซื้อตราสารหนี้เอกชนระยะสั้นและระยะยาวจาก 5.4 ล้านล้านเยนต่อปี ไปที่ 20 ล้านล้านเยน ไปจนถึงเดือนกันยายนปีนี้

ขณะเดียวกันยังคงขนาดการเข้าซื้อ ETF และ J-REITs ที่ 1.8 แสนล้านเยนต่อปี และยังคงใช้มาตรการ Quantitative and Qualitative Monetary Easing (QQE) ไปพร้อมกับทำ Yield curve control เพื่อกระตุ้นให้อัตราเงินเฟ้อใกล้เคียงกับระดับเป้าหมายที่ 2%

รูปที่ 8 อัตราดอกเบี้ย MLF ระยะ 1 ปี ของประเทศจีน I Source : Bloomberg as of 27/4/2020

ธนาคารกลางจีน (PBOC) ปรับลดอัตราดอกเบี้ย TMLF ซึ่งเป็นอัตราดอกเบี้ยที่พุ่งเป้าเฉพาะพื้นที่สำหรับธุรกิจขนาดเล็กและกลาง จาก 3.15% ลงมาที่ระดับ 2.95% เช่นเดียวกับอัตราดอกเบี้ย MLF ซึ่งปรับลดลงมาก่อนหน้าจาก 3.15% มาที่ระดับ 2.95% เช่นเดียวกัน จึงเป็นผลให้อัตราดอกเบี้ย LPR ระยะ 1 ปี ปรับลดลง 0.2% มาที่ 3.85% ขณะเดียวกันเศรษฐกิจจีนยังได้รับสภาพคล่องเพิ่มขึ้นจากการทยอยปรับลด RRR ratio ซึ่งประกาศออกมาก่อนหน้านี้ อย่างไรก็ตาม ตัวเลขการขยายตัวของเศรษฐกิจจีน ไตรมาสที่ 1 ของปี เปิดเผยออกมาหดตัว 6.8% มากกว่าคาดว่าจะหดตัวที่ 6%

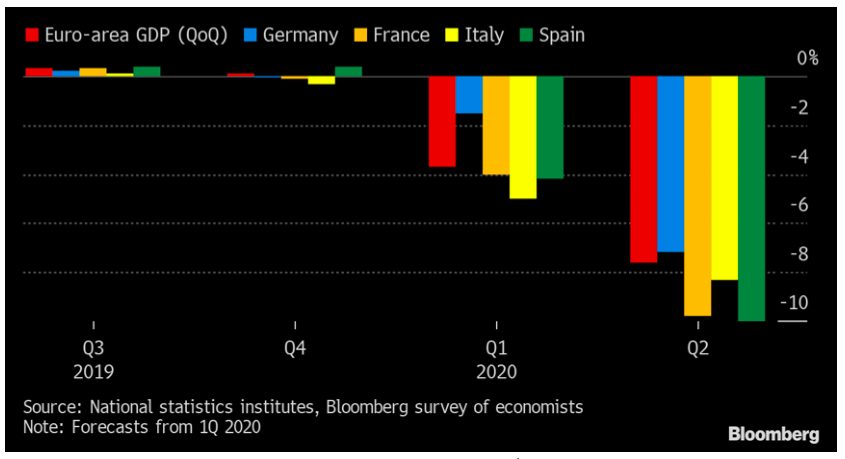

รูปที่ 9 การขยายตัวของเศรษฐกิจยุโรปไตรมาสที่ 1 และคาดการณ์สำหรับไตรมาสที่ 2 I Source : Bloomberg.com as of 30/4/2020

สำหรับธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยเงินฝากที่ธนาคารพาณิชย์ฝากไว้กับ ECB ที่ -0.5% และระบุว่าพร้อมที่จะเพิ่มวงเงินการเข้าซื้อพันธบัตรตามมาตรการผ่อนคลายเชิงปริมาณ (QE) ซึ่งตลาดตอบรับในเชิงลบ โดยมองว่ามาตรการกระตุ้นเพิ่มเติมของ ECB ยังไร้ความเป็นรูปธรรม โดยก่อนหน้านี้ ECB ได้ประกาศเพิ่มวงเงินการเข้าซื้อพันธบัตรอีก 1.2 แสนล้านยูโร จนถึงปลายปีนี้ มติจากที่ประชุมดังกล่าวเปิดเผยในขณะเดียวกับการประกาศตัวเลข GDP ไตรมาสแรกของภูมิภาคยุโรป ซึ่งแย่ที่สุดนับตั้งแต่เคยมีการบันทึกตัวเลขดังกล่าว โดยหดตัว 3.8% มากกว่าคาดการณ์ว่าจะหดตัวที่ 3.5%

ผลกระทบระลอกแรกต่อผลประกอบการ

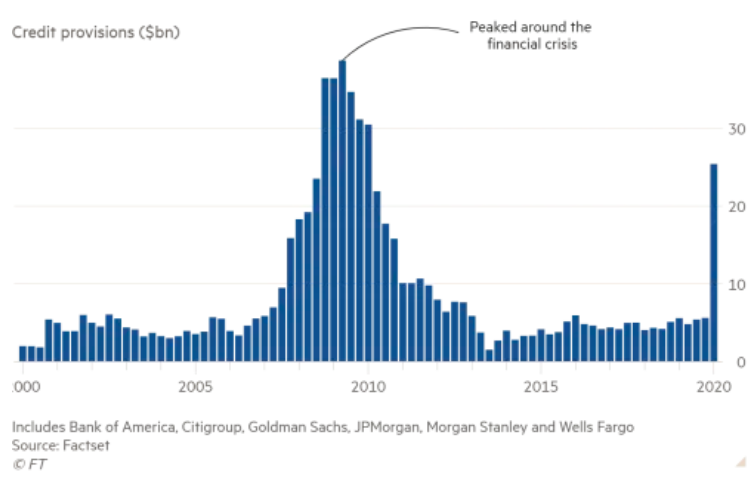

รูปที่ 10 ปริมาณการตั้งสำรองหนี้สงสัยจะสูญของ 6 ธนาคารพาณิชย์หลักของสหรัฐฯ ในแต่ละไตรมาส I Source : ft.com as of 26/4/2020

ในช่วงกลางเดือนที่ผ่านมา หุ้นกลุ่มธนาคารของสหรัฐฯ เปิดเผยผลกำไรต่ำกว่าคาดการณ์ประมาณ 43% เป็นผลจากการตั้งสำรองหนี้สงสัยจะสูญ (Loan loss provision) ที่สูงไปแตะระดับเดียวกับช่วงวิกฤติปี 2008 ซึ่งต้องติดตามแนวโน้มของตัวเลขดังกล่าวในไตรมาสต่อไป

หุ้นกลุ่มบริโภคที่มี Nestle, Coca-Cola และ Pepsico เป็นบริษัทใหญ่ในกลุ่มดังกล่าว ยังมีรายได้ที่เป็นไปตามคาดการณ์ เนื่องจากการแพร่ระบาดในภูมิภาคอเมริกาและยุโรปเริ่มขึ้นช่วงสัปดาห์ที่ 2 ของเดือนมีนาคมที่ผ่านมา ส่งผลให้ผลประกอบการ Q1/20 ได้รับผลกระทบจากการแพร่ระบาดของเชื้อไวรัส COVID-19 เพียงเล็กน้อย ส่วนกลุ่มประเทศเอเชียโดยเฉพาะยอดขายในประเทศจีนที่เป็นจุดเริ่มต้นของการแพร่ระบาดมีรายได้ที่หดตัวอย่างชัดเจน เช่น Nestle รายได้หดตัว 9.7% ในภูมิภาคเอเชียโอชีเนีย สำหรับ Coca-Cola และ Pepsico ไม่สามารถให้ประมาณการรายได้ของบริษัทในปีนี้ได้ เนื่องจากความไม่แน่นอนของการแพร่ระบาด

รูปที่ 11 ตัวเลข Streaming Paid Memberships ทั่วโลก และแต่ละภูมิภาค I Source : Alphatreet.com as of 28/4/2020

ด้าน Netflix ได้รับผลดีจากมาตรการ lockdown ของหลายประเทศทั่วโลก โดยยอดสมาชิกในภูมิภาคเอเชียแปซิฟิกเพิ่มขึ้นถึง 63% (YoY) ที่ได้รับผลกระทบจากการระบาดเป็นภูมิภาคแรกของโลก ส่วนสหรัฐฯ และแคนาดาที่ยังไม่ได้รับผลกระทบเพิ่มขึ้นต่ำกว่าอย่างชัดเจนที่ 5% (YoY)

ขณะที่หุ้นกลุ่มเทคโนโลยียังเป็นกลุ่มที่ถูกตลาดจับตามองอย่างใกล้ชิด โดยหุ้นกลุ่ม FAAMG เพียง 5 บริษัทมีขนาด Market cap รวมกันแล้วมากถึง 20% ของดัชนี S&P500

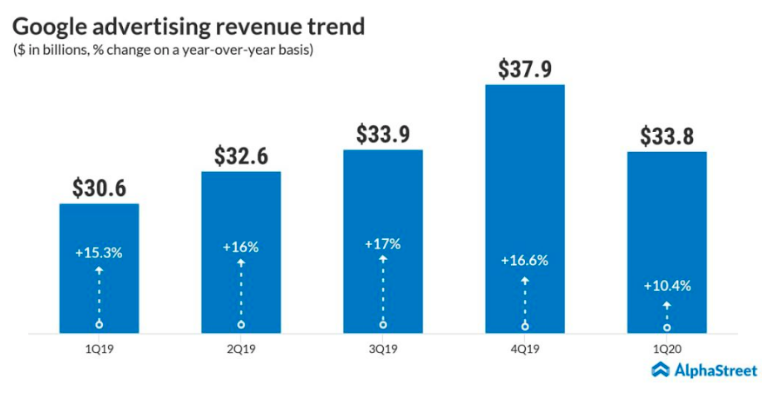

รูปที่ 12 รายได้จากการโฆษณาของ Google I Source : Alphastreet.com as of 29/4/2020

เริ่มกันด้วย Alphabet หรือ Google เจ้าแห่งแพลตฟอร์มหาข้อมูล เปิดเผยรายได้ไตรมาสที่ 1 ออกมาที่ 41,160 ล้านดอลลาร์ เติบโต 13% (YoY) ดีกว่าคาดการณ์ที่ 40,290 ล้านดอลลาร์ ส่วนกำไรต่อหุ้นอยู่ที่ 9.87 ดอลลาร์ต่อหุ้น เพิ่มขึ้น 4% (YoY) แต่ต่ำกว่าคาดการณ์ที่ 10.33 ดอลลาร์ต่อหุ้น อย่างไรก็ตาม รายได้จากการโฆษณากลับไม่แย่อย่างที่ตลาดคาดการณ์เอาไว้ เนื่องจากได้รับผลเพิ่งจะปรากฏในเดือนมีนาคมที่ผ่านมา สอดคล้องกับถ้อยแถลงของ Sundar Pichai CEO ของ Alphabet นอกจากนั้น Alphabet ยังไม่ได้เปิดเผยประมาณการรายได้ของไตรมาสหน้าเนื่องจากความไม่แน่นอนของสถานการณ์ ซึ่งเป็นทำนองเดียวกับบริษัทจดทะเบียนที่เปิดเผยผลประกอบการออกมาก่อนหน้า

Facebook โซเชียลมีเดียยักษ์ใหญ่ของโลก เปิดเผยรายได้มากกว่าคาด แม้กำไรจะต่ำกว่าคาดการณ์แต่ตลาดให้ความสนใจกับรายได้จากโฆษณาที่ Facebook ออกมาเปิดเผยว่าลดลงอย่างมากในเดือนมีนาคม แต่เริ่มพบว่ามีเสถียรภาพแล้ว อย่างไรก็ตาม CFO ของ Facebook ให้สัมภาษณ์กับ CNBC ว่าบริษัทยังต้องติดตามสถานการณ์อย่างใกล้ชิดเนื่องจากรายได้ของบริษัทได้รับผลกระทบจากภาพรวมเศรษฐกิจโลกเช่นเดียวกัน

ขณะที่ Microsoft รายงานรายได้และผลกำไรดีกว่าคาดการณ์จากนักวิเคราะห์ โดยเฉพาะธุรกิจ More Personal Computing ที่เปิดเผยดีกว่าคาดการณ์ ซึ่งก่อนหน้านี้ Microsoft ประกาศว่าไม่คาดหวังว่ารายได้ของธุรกิจส่วนนี้จะเติบโตในไตรมาสแรกของปี ด้านธุรกิจ Intelligent Cloud ซึ่งเป็นธุรกิจที่หนุนให้ Microsoft กลับมาเติบโตอีกครั้ง ยังขยายตัวกว่า 27% (YoY) โดยผลิตภัณฑ์ Azure มีรายได้ไตรมาสที่ 1 เติบโต 59% (YoY)

Amazon เปิดเผยรายได้ไตรมาสแรกของปีเติบโตที่ 26% (YoY) ส่วนกำไรลดลง 29% (YoY) ขณะที่รายได้จากธุรกิจ Cloud อย่าง AWS เพิ่มขึ้น 33% (YoY) อย่างไรก็ตาม ตลาดหันมาสนใจถ้อยคำจาก Jeff Bezos CEO ที่เปิดเผยว่าบริษัทจะนำกำไรจากการดำเนินงานในไตรมาสหน้าเพื่อสู้กับสถานการณ์การแพร่ระบาดของ COVID-19 ส่งผลให้กำไรไตรมาสหน้าอาจอยู่ในกรอบระหว่างขาดทุน 1,500 ล้านดอลลาร์ ถึงมีกำไร 1,500 ล้านดอลลาร์

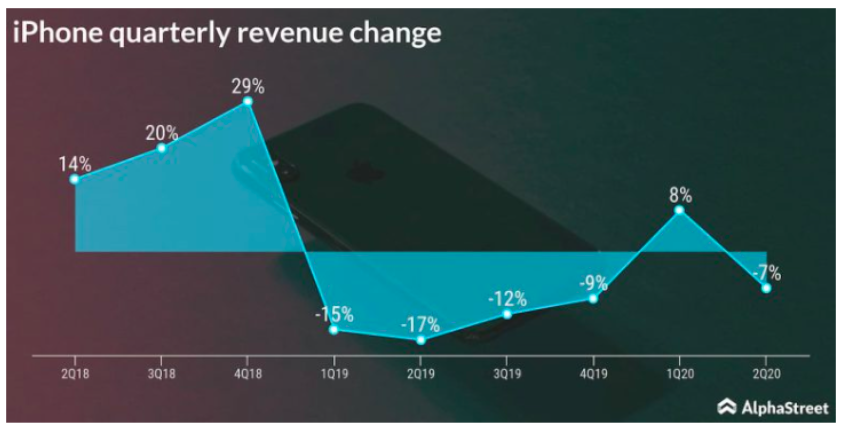

รูปที่ 13 การเปลี่ยนแปลงของรายได้จาก iPhone แต่ละไตรมาสเมื่อเทียบกับช่วงเวลาเดียวกันเมื่อปีก่อนหน้า (YoY) I Source : Alphastreet.com as of 30/4/2020

ด้าน Apple มีรายได้ไตรมาสแรกเติบโตเพียง 0.5% (YoY) แต่กำไรลดลง 3% (YoY) ซึ่งรายได้จาก iPhone ลดลงถึง 7% (YoY) ที่โดนกดดันทั้งด้าน Supply chain และการบริโภคที่ชะลอตัวโดยเฉพาะในประเทศจีน ซึ่งรายได้ลดลงไปถึง 7% (YoY) นอกจากนี้ Apple เป็นอีกหนึ่งบริษัทที่ไม่ได้เปิดเผยประมาณการผลประกอบการไตรมาสหน้าอย่างที่เคยเป็นมา

หุ้นขึ้นด้วยความหวังท่ามกลางความเสี่ยงที่ยังมีอยู่

ซึ่งทั้งหมดนี้สะท้อนการปรับตัวขึ้นของตลาดหุ้นทั่วโลก บนความคาดหวังว่ามาตรการกระตุ้นเศรษฐกิจทั้งการเงินและการคลังครั้งยิ่งใหญ่จะสามารถช่วยให้เศรษฐกิจกลับมาฟื้นตัวได้อย่างรวดเร็ว บนความไม่แน่นอนที่ยังคงอยู่ ทั้งในด้านการติดเชื้อระลอก 2 ที่อาจเกิดขึ้นทั่วโลก รวมไปถึงความไม่แน่นอนทางด้านผลประกอบการของบริษัทจดทะเบียนต่าง ๆ ซึ่งยังมิอาจคาดการณ์ได้ ทำให้การปรับตัวขึ้นในครั้งนี้อาจเป็นการปรับตัวขึ้นอย่างไม่มั่นคงหากปัจจัยพื้นฐาน อาทิ การบริโภค และกิจกรรมทางเศรษฐกิจในอนาคตฟื้นตัวช้ากว่าที่นักลงทุนคาดการณ์ไว้

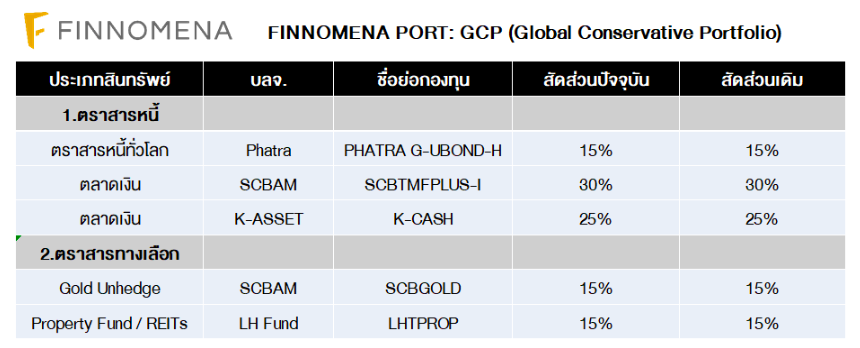

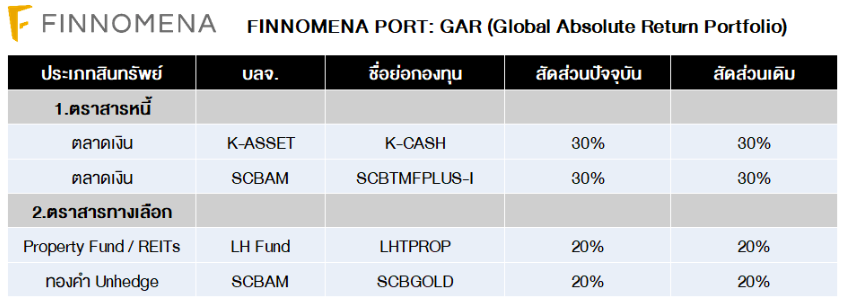

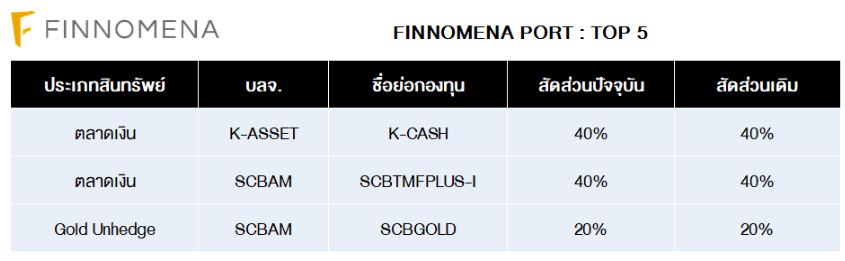

FINNOMENA Investment Team จึงยังคงแนะนำถือครองสินทรัพย์ปลอดภัยควบคู่กับการถือครองสินทรัพย์ที่มีสภาพคล่องสูงอย่างกองทุนรวมตลาดเงินเป็นหลัก เพื่อรอจังหวะที่เหมาะสม ก่อนที่จะมีการแนะนำให้กลับเข้าลงทุนอีกครั้งในยามที่ตลาดเอื้ออำนวย ทั้งในแบบ Tactical Call และ บนพอร์ตการลงทุนหลักอย่าง GAR, GIF, GCP และ TOP5

FINNOMENA Recommendation

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน