สนใจรับคำแนะนำการลงทุน Monthly Port Strategy เพิ่มเติมจาก Investment Advisor >>คลิกที่นี่<<

ช่วงเวลาที่ผ่านมาของปี 2020 นับเป็นช่วงที่โลกการเงินพบกับความตึงเครียดอย่างมากมาย ไม่ว่าจะเป็นประเด็นสหรัฐฯ – อิหร่าน หรือสงครามราคาน้ำมัน อีกทั้งการแพร่ระบาดของ COVID-19 นับเป็นจุดเปลี่ยนของโลกการเงินในรอบทศวรรษ ไม่ว่าจะเป็นการจบของวัฏจักรเศรษฐกิจที่ขยายตัวยาวนานที่สุดและการใช้นโยบายการเงินและการคลังในแบบที่ไม่เคยเกิดขึ้นมาก่อน

ผลกระทบของสิ่งที่เกิดขึ้นไปแล้วไม่ได้จบภายในปี 2020 ประกอบกับการเข้าสู่เดือนกันยายน ทุกภาคส่วนในตลาดการเงินจะเริ่มคาดการณ์รวมทั้งติดตามสิ่งที่จะเกิดขึ้นในปีหน้า ซึ่ง FINNOMENA Investment Team ก็ติดตามทั้งผลของนโยบายการเงินและการคลังที่ตามมาในช่วงเวลาต่อจากนี้ รวมไปถึงคาดการณ์เศรษฐกิจและผลประกอบการของตลาดหุ้นโลกในปีหน้า

ด้วยมาตรการกระตุ้นที่มีปริมาณมหาศาลรวมทั้งแนวโน้มการฟื้นตัวของเศรษฐกิจโลก ทำให้ FINNOMENA Investment Team แนะนำให้มีสัดส่วนการลงทุนในหุ้นและตราสารหนี้เป็นสัดส่วนหลักในพอร์ตการลงทุน อย่างไรก็ตามด้วยวิกฤติไม่มีใครเคยเผชิญมาก่อน รวมไปถึงความไม่แน่นอนโดยเฉพาะอย่างยิ่งการเมืองระหว่างประเทศ ทำให้ FINNOMENA Investment Team ยังแนะนำให้มีสัดส่วนลงทุนในสินทรัพย์ทางเลือกไม่ว่าจะเป็น REITs และทองคำ เพื่อกระจายและบริหารความเสี่ยงของพอร์ตการลงทุนโดยรวม

มาตรการคลังอาวุธอุ้มเศรษฐกิจยุคใหม่

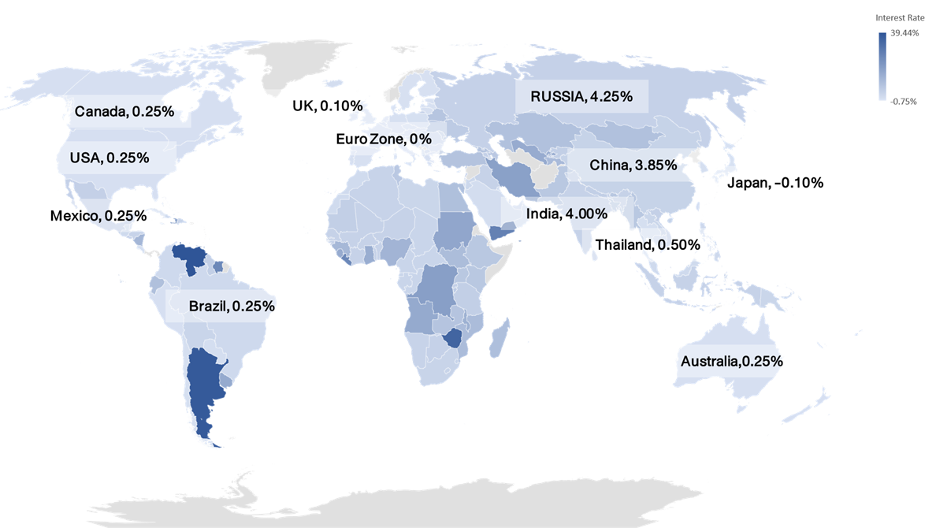

รูปที่ 1 อัตราดอกเบี้ยทั่วโลก I Source : Trading ECONOMICS As of 29/8/2020

อย่างไรก็ตาม วิกฤติ COVID-19 ส่งผลให้เศรษฐกิจทั่วโลกเข้าสู่ภาวะหดตัวทำให้ธนาคารกลางหลายประเทศต้องปรับลดอัตราดอกเบี้ยจนเข้าใกล้ระดับ 0% มากขึ้น ขณะที่ธนาคารกลางบางประเทศกลับเข้าซื้อสินทรัพย์การเงินอีกครั้ง อาทิเช่น Fed, ECB และ BOJ หรือแม้กระทั่งธนาคารกลางออสเตรเลีย (RBA) ที่นอกจากเข้าซื้อสินทรัพย์แล้ว ยังใช้มาตรการ Yield Curve Control ที่ควบคุมต้นทุนการเงินเพื่อกระตุ้นเศรษฐกิจ ซึ่งเริ่มเห็นสัญญาณว่านโยบายการเงินเพื่อกระตุ้นเศรษฐกิจเริ่มพบกับข้อจำกัด

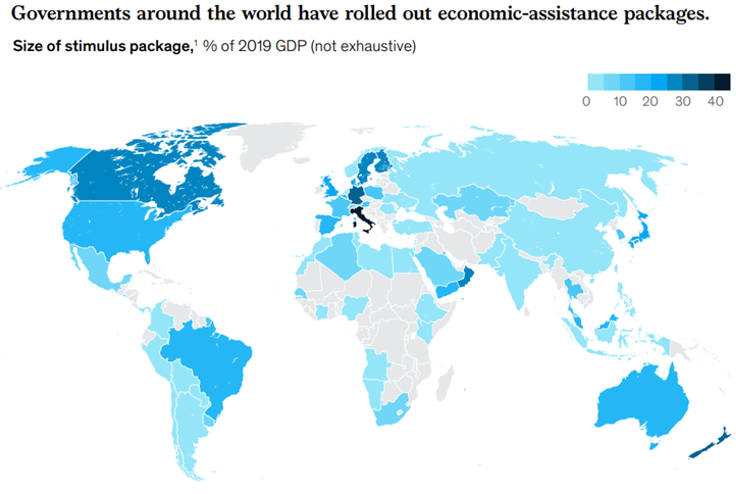

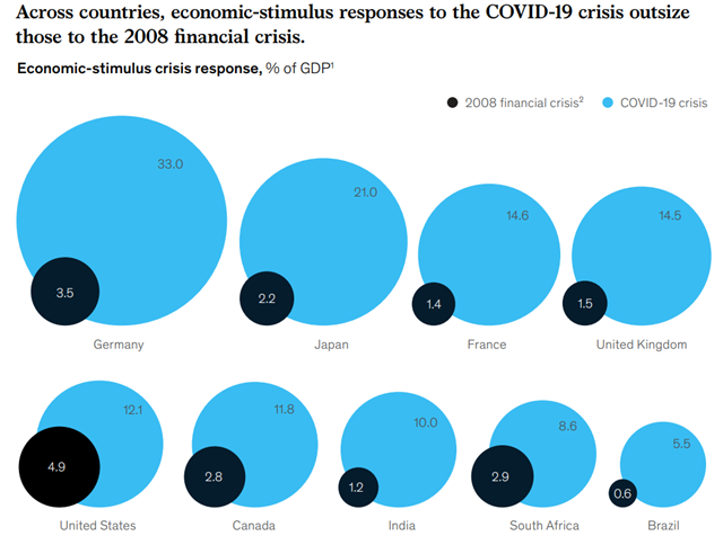

รูปที่ 2 เปรียบเทียบสัดส่วนมาตกรการคลังเทียบกับ GDP (%) ระหว่างช่วงการแพร่ระบาดของ COVID-19 และวิกฤติซับไพรม์ I Source : Mckinsey As of 29/8/2020

ส่งผลให้นโยบายการคลังกลายเป็นอีกมาตรการสำคัญที่ภาครัฐ ต้องดำเนินควบคู่กันไปอย่างมีนัยสำคัญโดยเฉพาะอย่างยิ่ง ประเทศพัฒนาแล้วซึ่งต่างมีสถานะทางการเงินที่สามารถใช้นโยบายการคลังแบบขาดดุลได้โดยพิจารณาจากปริมาณทุนสำรองระหว่างประเทศหรือความเชื่อมั่นของตลาดการเงินต่อสกุลเงินในระดับที่สูง ไม่ว่าจะเป็นประเทศเยอรมนีที่อัดฉีดมาตรการกระตุ้นออกมาถึง 33.0% ของ GDP หรือญี่ปุ่นและสหรัฐฯ ที่ใช้มาตรการด้วยปริมาณ 21.0% และ 12.1% ของ GDP ตามลำดับ อีกทั้งยังมีขนาดสูงกว่าเมื่อครั้งเกิดวิกฤติเศรษฐกิจปี 2008 อย่างชัดเจน

ซึ่งมาตรการดังกล่าวถูกนำไปใช้เพื่อรักษาเสถียรภาพของระบบการเงิน หนุนค่าใช้จ่ายภาคครัวเรือนและตลาดแรงงาน และเพิ่มสภาพคล่องหรือรับรองหนี้สินให้ภาคธุรกิจเอกชนในประเทศ

นอกจากกลุ่มประเทศพัฒนาแล้ว ยังมีบางประเทศในตลาดเกิดใหม่ที่มีความสามารถเพียงพอที่จะใช้การขาดดุลการคลังเพื่อกระตุ้นเศรษฐกิจ เช่น อินเดีย แอฟริกาใต้ และบราซิล อย่างไรก็ตาม กลุ่มประเทศตลาดเกิดใหม่ยังเป็นกลุ่มที่มีความน่าเป็นกังวล เนื่องจากภาพรวมสถานะทางการเงินไม่มีความแกร่งเพียงพอที่จะใช้นโยบายการคลังแบบขาดดุล เพราะการมีทุนสำรองระหว่างประเทศในระดับต่ำ ความอ่อนไหวของอัตราเงินเฟ้อสูง รวมไปถึงความไม่แน่นอนทางการเมือง สร้างข้อจำกัดในการใช้มาตรการกระตุ้นซึ่งสะท้อนออกมาให้เห็นอย่างชัดเจนตลอดช่วงที่ผ่านมา

เมื่อพิจารณาสภาพเศรษฐกิจ ความจำเป็นของมาตรการกระตุ้น รวมไปถึงข้อจำกัดของนโยบายการเงิน ทำให้นโยบายการคลังจะมีบทบาทสำคัญเพิ่มขึ้นต่อเนื่องไปจนกว่าเศรษฐกิจจะฟืันตัวกลับมาสู่ระดับก่อนเกิดการแพร่ระบาด

จับตาผลลัพธ์ของมาตรการกระตุ้น

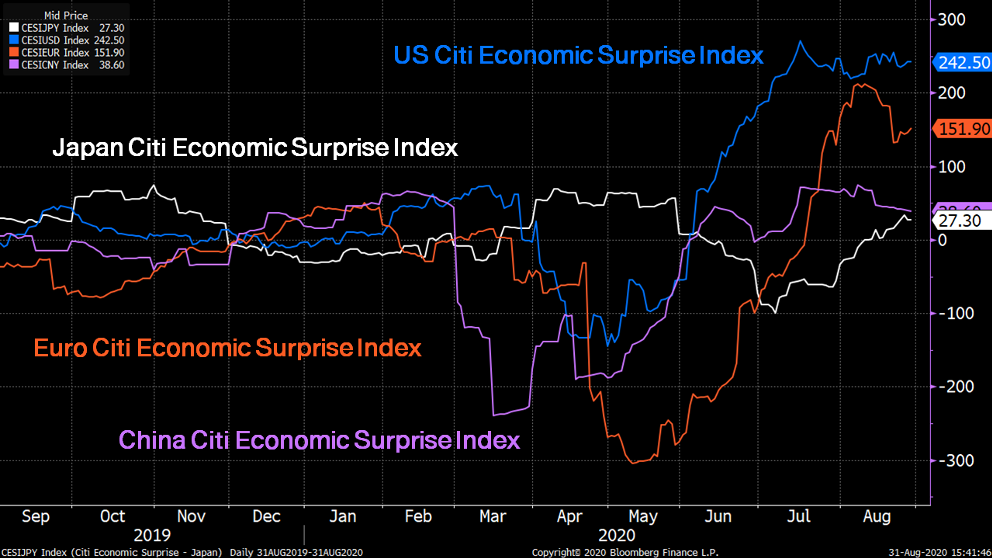

รูปที่ 3 CITI Economic Surprise Index ประเทศจีน, สหรัฐฯ, สหภาพยุโรป และญี่ปุ่น I Source : Bloomberg As of 31/8/2020

จากมาตรการกระตุ้นที่กล่าวไปในหัวข้อก่อนหน้าจะเริ่มเห็นผลลัพธ์สะท้อนผ่านตัวเลขทางเศรษฐกิจ โดยติดตามจาก Citi Economic Surprise Index ของแต่ละประเทศ พบว่าประเทศจีนที่ควบคุมการแพร่ระบาดได้ก่อนประเทศอื่นมีแนวโน้มการฟื้นตัวตั้งแต่กลางเดือนเมษายน อย่างไรก็ตามรัฐบาลและธนาคารกลางจีน (PBOC) ยังไม่ใช้มาตรการกระตุ้นในปริมาณสูงเหมือนประเทศอื่น โดยที่ผ่านมามีเพียงการเพิ่มสภาพคล่องผ่านตลาด Repo และปล่อยเงินกู้ระยะกลาง (MLF) จากธนาคารกลางจีน ซึ่งยังเหลือเครื่องมือทางการเงินเพื่อกระตุ้นเศรษฐกิจอีกอย่างน้อย 2 เครื่องมือ คือ การปรับลด RRR Ratio และ Loan Prime Rate

สวนทางประเทศตลาดเกิดใหม่โดยส่วนใหญ่ที่ยังไม่ฟื้นตัวเนื่องจากมีข้อจำกัดการใช้มาตรการกระตุ้นประกอบกับโครงสร้างเศรษฐกิจที่พึ่งพาการส่งออกและการท่องเที่ยว ซึ่งยังอยู่ในภาวะซบเซาเนื่องจากประเทศคู่ค้ายังไม่เปิดประเทศอย่างเต็มที่ จึงจะเห็นได้ว่ากลุ่มประเทศตลาดเกิดใหม่ยังไม่มีการฟื้นตัวในแบบเดียวกับประเทศพัฒนาแล้ว

ด้านสหรัฐฯ ได้รับผลดีหลังนายเจอโรม พาวเวลล์ ประธาน Fed กล่าวสุนทรพจน์ที่แจ็คสัน โฮล โดยมีการปรับเป้าหมายอัตราเงินเฟ้อจากที่ระดับ 2% มาใช้ ‘อัตราเงินเฟ้อเฉลี่ยที่ 2%’ เมื่อเดือนที่ผ่านมา เปิดทางให้ Fed สามารถใช้นโยบายกระตุ้นให้อัตราเงินเฟ้อสูงกว่า 2% ได้ และแม้ตลาดแรงงานจะกลับเข้าสู่ระดับการจ้างงานเต็มที่แล้วก็ตาม แต่หากอัตราเงินเฟ้อเฉลี่ยยังไม่แตะระดับ 2% ก็จะยังไม่พิจารณาใช้นโยบายการเงินแบบตึงตัว

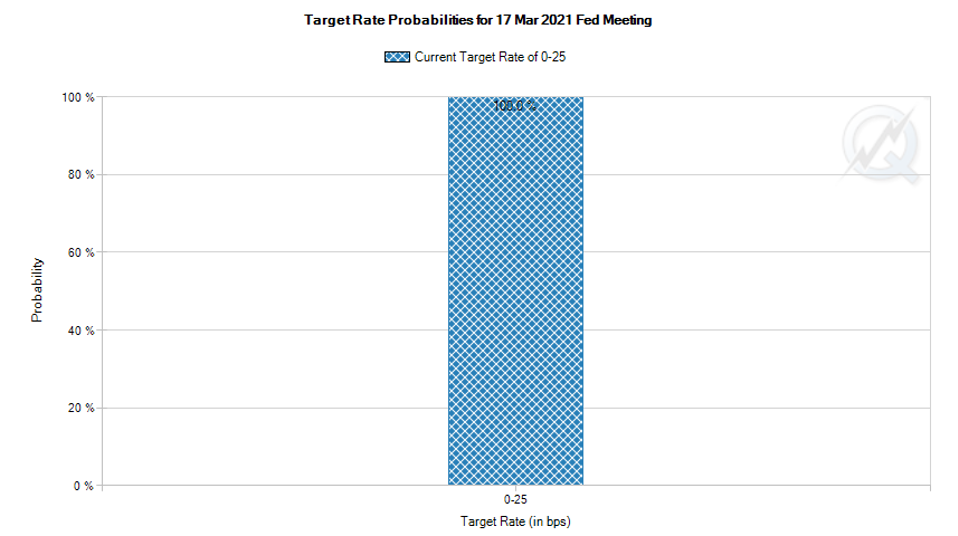

รูปที่ 4 Fed Funds Future การประชุม FOMC เดือนมีนาคม ปี 2021 I Source : cmegroup.com As of 2/9/2020

ซึ่งการประชุมคณะกรรมการนโยบายการเงิน (FOMC) ในช่วงกลางเดือนกันยายนนี้ เป็นการประชุมที่ต้องติดตามอย่างใกล้ชิดเนื่องจากอาจมีการเปิดเผยแนวทางนโยบายการเงินเพิ่มเติม โดย FINNOMENA Investment Team มีมุมมองว่าความเป็นไปได้ที่จะใช้อัตราดอกเบี้ยติดลบ (Negative Rate) มีน้อยมากเนื่องจากเศรษฐกิจเริ่มฟื้นตัว อีกทั้งการใช้ Negative Rate อาจสร้างแรงกดดันต่อนโยบายการเงินในอนาคตเหมือนอย่างที่ธนาคารกลางยุโรปและญี่ปุ่นกำลังเผชิญอยู่ อีกทั้งตัวเลข Fed Funds Future ยังเป็นอีกเครื่องมือที่สะท้อนมุมมองของตลาดที่ไม่คาดหวังว่าจะมีการใช้ Negative Rate

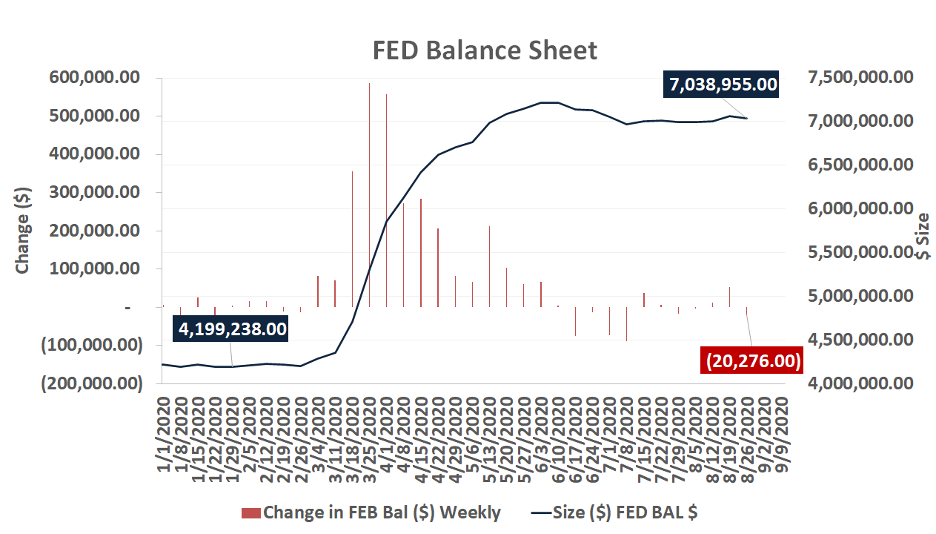

รูปที่ 5 ขนาดและการเปลี่ยนแปลงของงบดุลธนาคารกลางสหรัฐฯ (Fed) I Source : Bloomberg As of 2/9/2020

ขณะที่นโยบาย QE ที่นำกลับมาใช้ตั้งแต่เดือนมีนาคม ทำให้ขนาดงบดุลของ Fed ปรับตัวขึ้นมาแล้วกว่า 3 ล้านล้านดอลลาร์ โดยในระยะหลังพบว่าการเพิ่มขึ้นของขนาดงบดุลเริ่มชะลอตัวจากราว 200,000 – 300,000 ล้านดอลลาร์ต่อสัปดาห์ มาที่ระดับ 10,000 – 20,000 ล้านดอลลาร์ต่อสัปดาห์ สอดคล้องกับสภาพเศรษฐกิจและตลาดการเงินที่มีเสถียรภาพมากขึ้น ซึ่ง FINNOMENA Investment Team มีมุมมองว่า Fed ไม่มีความจำเป็นที่ต้องใช้ QE ด้วยที่มีขนาดใหญ่เหมือนช่วงเดือนเมษายนแล้ว

ล่าสุดมีนโยบาย Yield Curve Control เป็นอีกมาตรการกระตุ้นที่ถูกพูดถึงและตลาดเริ่มคาดการณ์ว่ามีความเป็นไปได้ที่ Fed จะใช้มาตรการดังกล่าวโดยควบคุมอัตราผลตอบแทนพันธบัตรอายุ 3 ปี ก่อนหน้านี้มีเพียงธนาคารกลางญี่ปุ่นและออสเตรเลียที่ใช้มาตรการนี้ไปแล้ว เมื่อปี 2016 และเดือนมีนาคมที่ผ่านมาตามลำดับ มาตรการนี้ช่วยให้ใช้เงินเพื่อควบคุมต้นทุนการเงิน (อัตราผลตอบแทนพันธบัตร) ในปริมาณที่น้อยกว่านโยบาย QE ซึ่งจุดนี้ช่วยลดแรงกดดันต่อขนาดงบดุลของธนาคารกลางในอนาคต

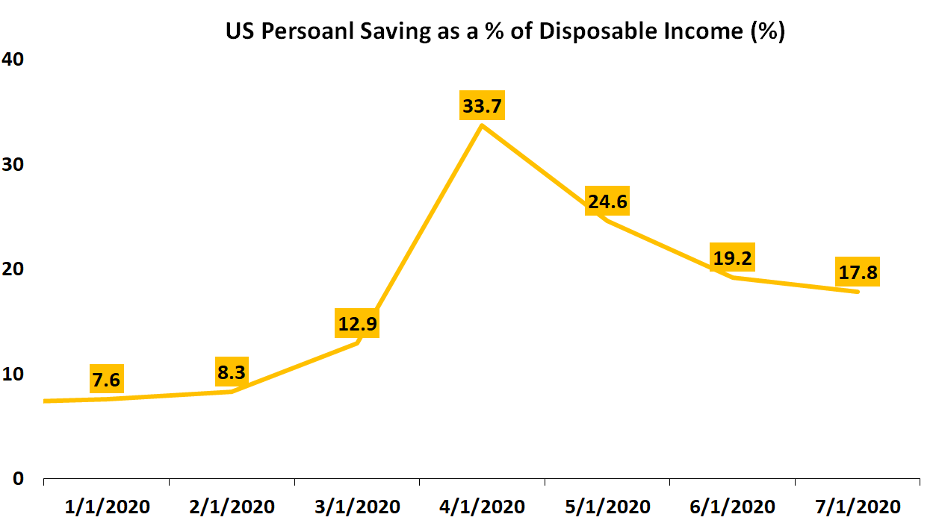

รูปที่ 6 สัดส่วนเงินออมต่อรายได้ของประชาชนสหรัฐฯ I Source : Bloomberg As of 2/9/2020

ส่วนสถานการณ์การแพร่ระบาดแม้ไม่สามารถควบคุมสถานการณ์ได้ แต่ด้วยการตอบสนองของมาตรการกระตุ้นที่รวดเร็วและมีปริมาณสูงส่งผลให้เศรษฐกิจฟื้นตัวอย่างรวดเร็ว สะท้อนผ่าน Citi Economic Surprise Index ที่ปรับตัวขึ้นมาในแดนบวกอย่างรวดเร็ว นอกจากนี้เงินจากมาตรการกระตุ้นบางส่วนยังไหลเข้าสู่ตลาดการเงินหนุนราคาสินทรัพย์ปรับตัวขึ้นอย่างต่อเนื่อง และบางส่วนหนุนเงินออมของประชาชนสะท้อนผ่านอัตราเงินออมเพิ่มขึ้นจาก 8% ไปที่ 33.7% ของรายได้ ซึ่งเงินออมจำนวนนี้ทำให้งบดุลของธนาคารพาณิชย์มีความแข็งแกร่งขึ้น ช่วยสร้างเสถียรภาพต่อระบบการเงินสหรัฐฯ

ขณะที่ยุโรปและญี่ปุ่น แม้สถานการณ์การแพร่ระบาดจะไม่อยู่ในระดับเลวร้ายแต่ด้วยมาตรการกระตุ้นที่ยังน้อยเมื่อเทียบกับขนาดความเสียหาย เป็นเหตุให้การฟื้นตัวของเศรษฐกิจมีแนวโน้มต่ำ อีกทั้งเศรษฐกิจต่างพึ่งพาการบริโภคภายในเป็นหลักซึ่งด้วยโครงสร้างทางเศรษฐกิจและประชากรไม่เอื้อต่อการฟื้นตัวโดยเฉพาะอย่างยิ่งในช่วงเวลาหลังวิกฤติเช่นนี้ อย่างไรก็ตามทั้งสองภูมิภาคยังมีช่องว่างสำหรับมาตรการคลังอยู่ซึ่งยุโรปเริ่มนำมาใช้แล้วหลังการอนุมัติ Recovery Fund ด้วยเหตุนี้จึงต้องติดตามการนำมาตรการคลังมาใช้ในช่วงเวลาต่อจากนี้อย่างใกล้ชิด

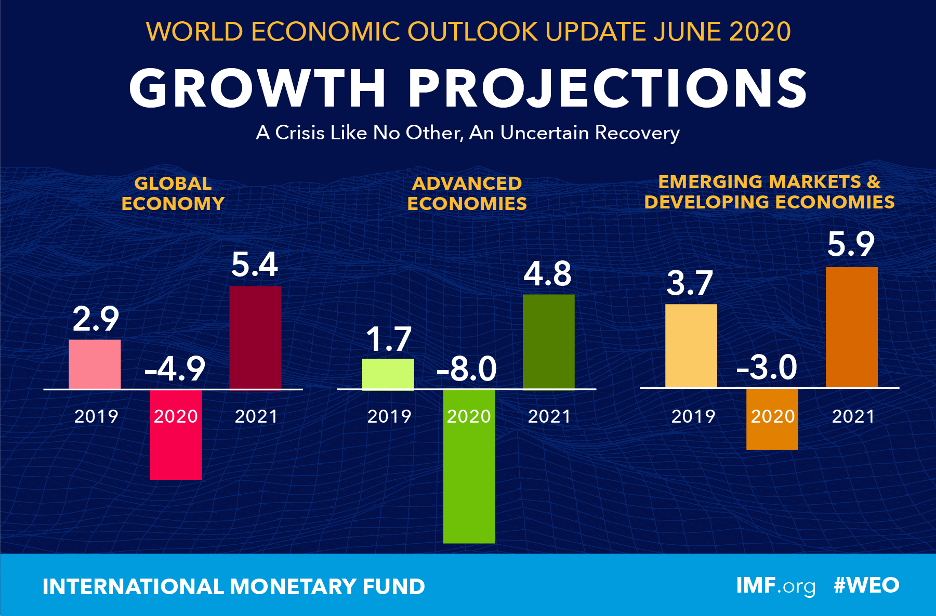

รูปที่ 7 คาดการณ์ GDP ทั่วโลก I Source : IMF As of June 2020

แม้จะเริ่มเห็นการฟื้นตัวของเศรษฐกิจทั่วโลกบ้างแล้ว โดย IMF คาดว่าเศรษฐกิจโลกในปีหน้าจะกลับมาขยายตัวที่ 5.4% แต่ตามความเห็นที่ได้ให้ไว้มีความน่าสนใจว่าวิกฤติครั้งนี้มีลักษณะที่แตกต่างจากสิ่งที่เคยเกิดขึ้นในอดีต ดังนั้นการใช้มาตรการกระตุ้นรวมไปถึงการฟื้นตัวจึงเป็นไปด้วยความไม่แน่นอน ด้วยเหตุนี้การคาดการณ์ภายใต้ภาวะที่มีความไม่แน่นอนสูงเป็นสิ่งที่ต้องติดตามอย่างใกล้ชิดเช่นเดียวกัน

สหรัฐฯ และ Asia ex. Japan ยังมีความแข็งแกร่งเหนือภูมิภาคอื่น

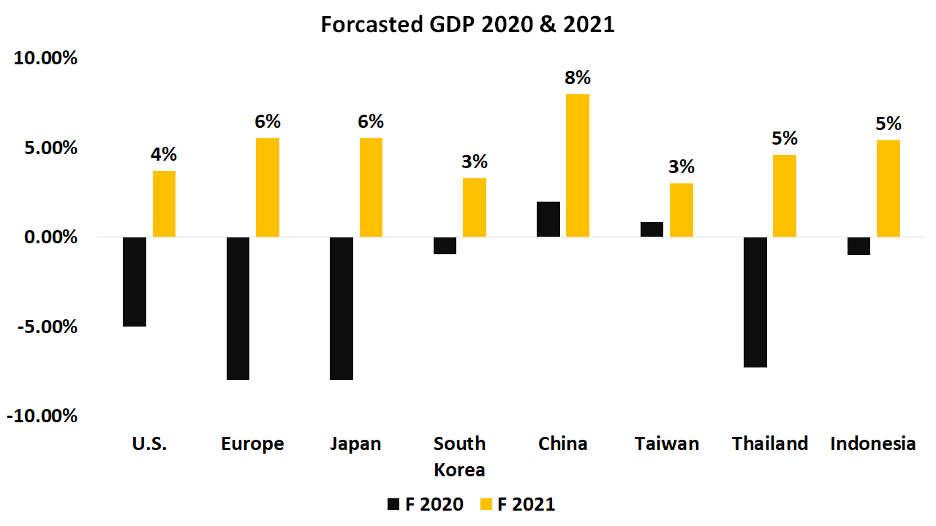

รูปที่ 8 คาดการณ์การขยายตัวของ GDP แต่ละประเทศ ปี 2020 และ 2021 I Source : Bloomberg As of 28/8/2020

จากการแพร่ระบาดของ COVID-19 ทำให้การคาดการณ์ของ GDP ในปี 2020 ของแต่ละประเทศติดลบยกเว้นประเทศจีนและไต้หวัน 2 ประเทศนี้เป็นประเทศที่สามารถจัดการการแพร่ระบาดได้ดีเมื่อเทียบกับประเทศอื่น ๆ ทำให้สามารถเปิดประเทศได้เร็วกว่า ส่วนประเทศไทยแม้จะสามารถควบคุมแพร่ระบาดได้ดีเช่นกัน แต่อย่างที่กล่าวไปในหัวข้อก่อนหน้า ประเทศไทยยังไม่ใช้มาตรการกระตุ้นในขนาดและการประสานกันอย่างอย่างเพียงพอ อีกทั้งโครงสร้างรายได้ที่พึ่งพาการท่องและการส่งออกซึ่งขึ้นอยู่กับความเชื่อมั่นของผู้บริโภคและการเติบโตของเศรษฐกิจโลก จึงทำให้การฟื้นตัวเป็นไปค่อนข้างช้าและคาดการณ์ว่า GDP จะติดลบประมาณ 8% ในปี 2020

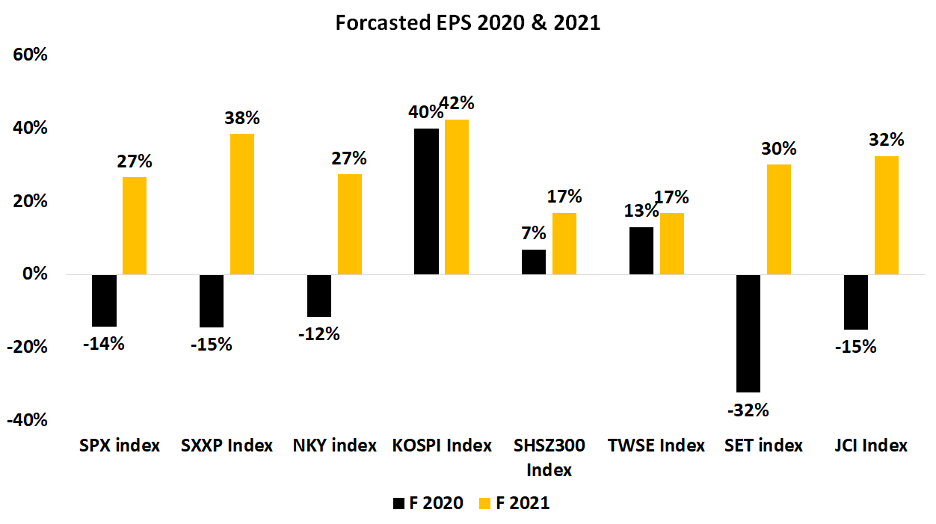

รูปที่ 9 คาดการณ์การขยายตัวของกำไรต่อหุ้นแต่ละดัชนี ปี 2020 และ 2021 I Source : Bloomberg As of 28/8/2020

นักวิเคราะห์ส่วนใหญ่มองว่าเศรษฐกิจจะฟื้นสะท้อนผ่านคาดการณ์ GDP รวมไปถึงคาดการณ์ผลกำไรของตลาดหุ้นในปีหน้า โดยพบว่า EPS ของตลาดหุ้นในภูมิภาค Asia ex. Japan ถูกคาดการณ์ว่าจะเติบโตอย่างต่อเนื่องโดยเฉพาะอย่างยิ่งปี 2021 ที่ดัชนี CSI 300, TWSE Index และ KOSPI Index ซึ่งถูกคาดไว้ที่ 17%, 17% และ 42% ตามลำดับ ใกล้เคียงกับประเทศอื่น ๆ ที่ EPS หดตัวในปี 2020

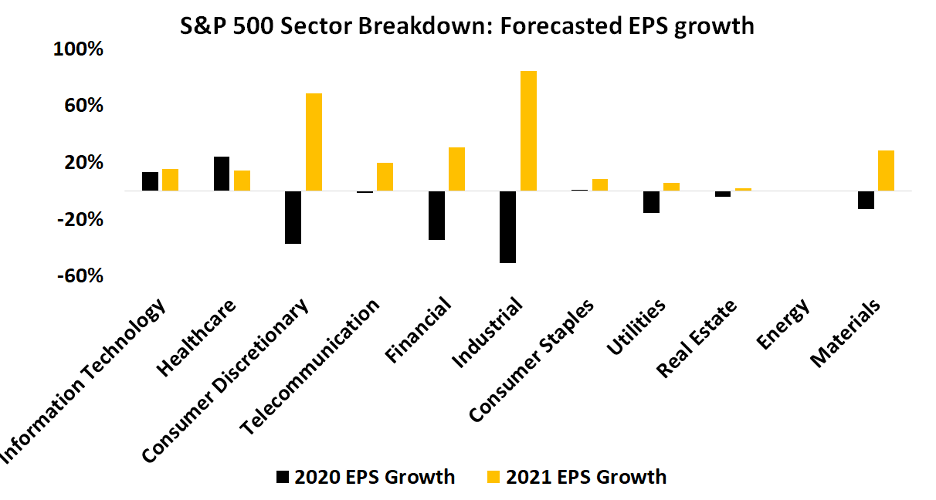

รูปที่ 10 คาดการณ์การขยายตัวของกำไรต่อหุ้นแต่ละอุตสาหกรรมในดัชนี S&P 500 I Source : Bloomberg As of 28/8/2020

ในปี 2020 Information Technology, Healthcare, Telecommunication และ Consumer Staples ถือว่าเป็นกลุ่มอุตสาหกรรมที่ได้รับผลกระทบน้อยที่สุดเมื่อเปรียบเทียบกับกลุ่มอุตสาหกรรมอื่น และเมื่อพิจารณากลุ่มอุตสาหกรรมที่ได้รับผลกระทบโดยตรงจากวิกฤติ COVID-19 เช่น Industrial, Consumer Discretionary และ Materials พบว่ากำไรต่อหุ้น (EPS) ในปีหน้าถูกคาดว่าจะกลับมาเติบโตสูงกว่าค่าเฉลี่ยของดัชนี เนื่องจากปี 2020 กำไรต่อหุ้นปรับตัวลงไปมากกว่าอุตสาหกรรมอื่น ซึ่งการฟื้นตัวจะเป็นไปตามคาดการณ์หรือไม่ขึ้นอยู่กับมาตรการการคลังรวมไปถึงการพัฒนาวัคซีนที่จะเป็นปัจจัยสำคัญในการเรียกความเชื่อมั่นภาคลงทุนและการบริโภคให้กลับมาอีกครั้ง

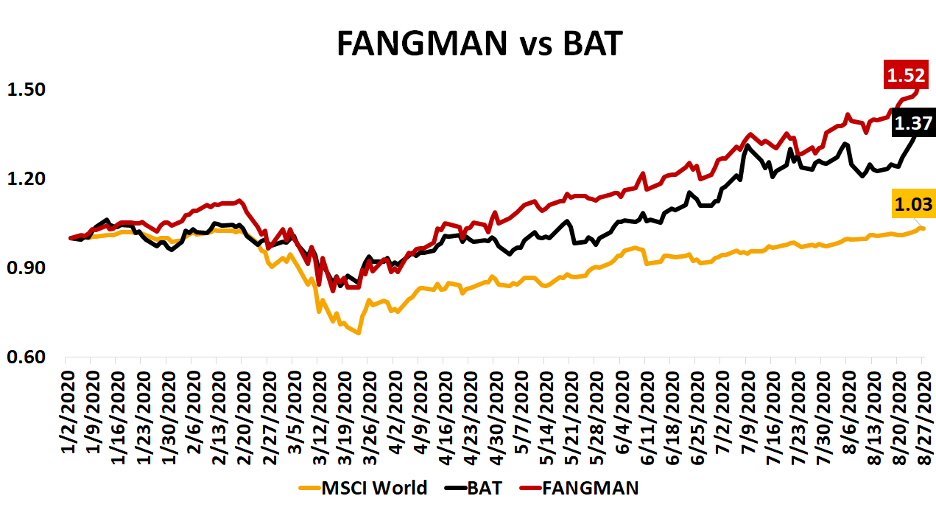

รูปที่ 11 ผลตอบแทน FANGMAN, BAT และ MSCI World I Source : Bloomberg As of 27/8/2020

ถึงแม้ว่าภาพรวมเศรษฐกิจได้รับผลกระทบจากการแพร่ระบาด แต่กลุ่มหุ้น Technology มีสถานะเป็น know-how ในการขับเคลื่อนธุรกิจได้รับประโยชน์จากวิกฤตครั้งนี้ โดยฝั่งสหรัฐฯ มีหุ้นกลุ่มที่เรียกโดยย่อว่า ‘FANGMAN’ ประกอบไปด้วย Amazon, Netflix, NVIDIA, Microsoft, Facebook, Google และ Apple

ที่ผ่านมามีเพียง Google และ Facebook ที่ผลประกอบการได้รับผลกระทบเนื่องจากรายได้โฆษณาลดลง อย่างไรก็ตาม ด้วยตัวเลขผู้ใช้ Social Network ที่มากขึ้นในช่วง Lockdown และเศรษฐกิจที่ฟื้นตัวอาจหนุนรายได้จากโฆษณากลับมาอีกครั้ง เป็นเหตุให้นักวิเคราะห์คาดการณ์ว่าทั้งรายได้และกำไรจะเติบโตอีกครั้ง ซึ่งจะเห็นว่าราคาของหุ้นเริ่มตอบรับปัจจัยที่กล่าวมาข้างต้นโดยปรับตัวขึ้นไปแตะระดับ All-time high ตามหุ้นเทคโนโลยีกลุ่ม Cloud และดัชนี Nasdaq ที่ราคาแตะระดับ All-time high ไปก่อนหน้านี้แล้ว

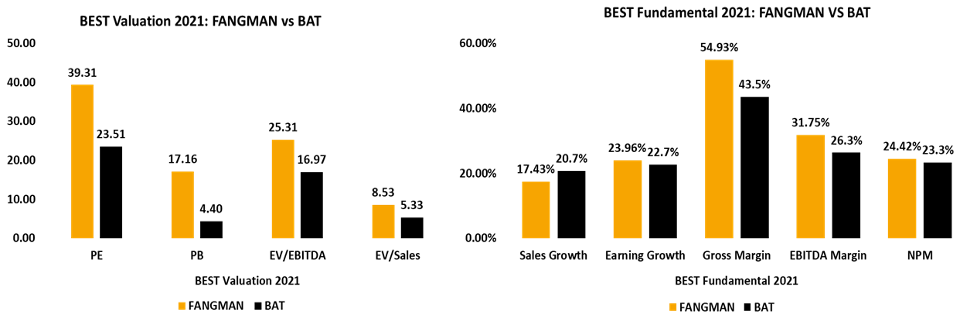

รูปที่ 12 คาดการณ์มูลค่าและปัจจัยพื้นฐานของ FANGMAN และ BAT I Source : Bloomberg As of 27/8/2020

ด้าน Asia ex. Japan ก็มีหุ้นกลุ่มเทคโนโลยีเช่นเดียวกัน โดยมีชื่อย่อว่า ‘BAT’ ประกอบไปด้วย Baidu, Alibaba และ Tencent ต่างได้รับประโยชน์จากการแพร่ระบาดด้วยเช่นกัน ส่งผลให้ผลตอบแทนรวมปรับตัวเพิ่มขึ้นตั้งแต่ต้นปีประมาณ 37% แต่ยังคงน้อยกว่ากลุ่ม FANGMAN

แม้ว่าในแง่ของ Fundamental ทั้ง Sales Growth, Earning Growth และ Key metrics หุ้นกลุ่ม BAT เทียบเคียงกับ FANGMAN อีกทั้งในแง่ Valuation กลุ่ม BAT ถูกกว่ากลุ่ม FANGMAN ค่อนข้างมาก ส่วนหนึ่งเป็นเพราะตลาดมีความกังวลต่อความตึงเครียดระหว่างสหรัฐฯ และจีน ซึ่งเรามองว่าปัจจัยเสี่ยงเหล่านั้นได้รับรู้ไปในมูลค่าปัจจุบันไปแล้วบางส่วน ด้านโครงสร้างรายได้ของกลุ่ม BAT พบว่า 90% มาจากภายในประเทศจีน ดังนั้นผลกระทบจากความตึงเครียดระหว่างสหรัฐฯ และจีนต่อผลประกอบการจึงมีค่อนข้างจำกัด เว้นแต่ว่าประธานาธิบดีทรัมป์จะร่างกฏหมายบังคับให้บริษัทสัญชาติอเมริกันยกเลิกการค้ากับกลุ่มบริษัทเทคฯจีน

ยุโรป ญี่ปุ่น และไทยยังรอยาแรงกระตุ้นเศรษฐกิจ

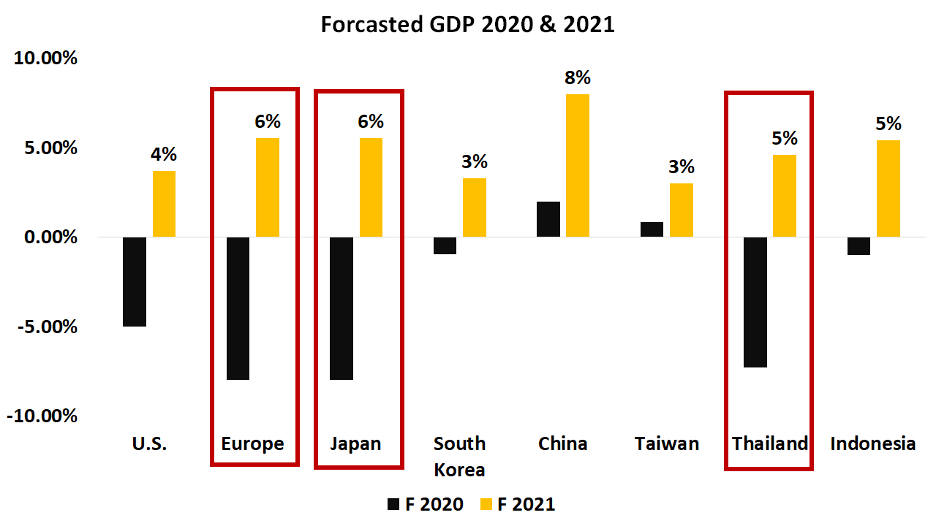

รูปที่ 13 คาดการณ์ GDP แต่ละประเทศของปี 2020 และ 2021 I Source : Bloomberg As of 28/8/2020

ขณะที่ภูมิภาคอื่น ๆ อย่างยุโรป ญี่ปุ่นและไทย ยังมีโอกาสที่เศรษฐกิจจะฟื้นตัวอย่างรวดเร็วต่ำ จากโครงสร้างทางเศรษฐกิจที่เปราะบางเป็นทุนเดิม ด้วยลักษณะประชากรที่เข้าสู่สังคมผู้สูงอายุ ซึ่งสร้างแรงกดดันต่อการบริโภคภายในประเทศ ควบคู่ไปกับพึ่งพาการส่งออกในปริมาณที่สูง และได้รับผลกระทบโดยตรงจากการแพร่ระบาดของ COVID-19 จากสภาวะ Supply Chain Shock จึงยังคงกดดันต่อการฟื้นตัวของเศรษฐกิจอย่างหนัก

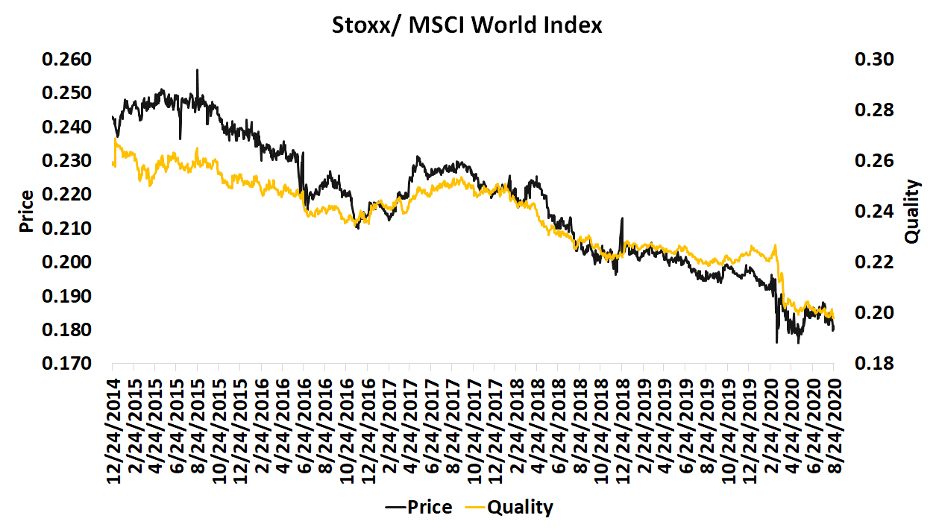

รูปที่ 14 สัดส่วน P/E และราคาของดัชนี STOXX600 และ MSCI World Index I Source : Bloomberg As of 28/8/2020

สำหรับตลาดหุ้นของภูมิภาคยุโรปที่ต้องเผชิญกับสังคมผู้สูงอายุส่งผลให้การบริโภคภายในหดตัว เมื่อดูผลตอบแทนของ STOXX เทียบกับ MSCI World Index ช่วง 5 ปีที่ผ่านมา พบว่าดัชนี STOXX มีผลตอบแทนที่ต่ำกว่า MSCI World Index สอดคล้องกับ EPS ที่เติบโตน้อยกว่าในช่วงเวลา 5 ปีที่ผ่านมา ในเชิงพื้นฐานระยะยาว STOXX ดูอ่อนเเอกว่าเมื่อเทียบกับ MSCI World Index มาก่อนอยู่เป็นทุนเดิมแล้ว ทำให้เมื่อเกิดวิกฤต Covid-19 ในครั้งนี้ส่งผลให้การฟื้นตัวของดัชนี STOXX มีโอกาสฟื้นตัวช้ากว่า MSCI World Index

เลือกตั้งสหรัฐฯ ความเสี่ยงหลักตลาดหุ้นโลก

นับตั้งแต่ต้นปี 2020 ที่ผ่านมาการเลือกตั้งประธานาธิบดีสหรัฐฯ เป็นอีกปัจจัยหนึ่งที่ถูกกล่าวถึงอย่างมาก ซึ่งหากพิจารณาในแง่ของความนิยม (Approval Rating) แล้วพบว่านายโดนัลด์ ทรัมป์ เป็นประธานาธิบดีที่มีคะแนนนิยมต่ำกว่าระดับ 50% มาโดยตลอด

และเมื่อเกิดการแพร่ระบาดของ COVID-19 ขึ้น ส่งผลให้เศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอยอย่างเป็นทางการ อีกทั้งผู้เข้าชิงตำแหน่งตำแหน่งประธานาธิบดี คือ นายโจ ไบเดน ซึ่งเป็นอดีตรองประธานาธิบดีในสมัยของประธานาธิบดีบารัค โอบามา ทำให้มีภาพลักษณ์ที่ดีมากกว่า ส่งผลให้ความเป็นไปได้ของการชนะการเลือกตั้งสมัยที่ 2 ของประธานาธิบดีโดนัลด์ ทรัมป์ลดลง

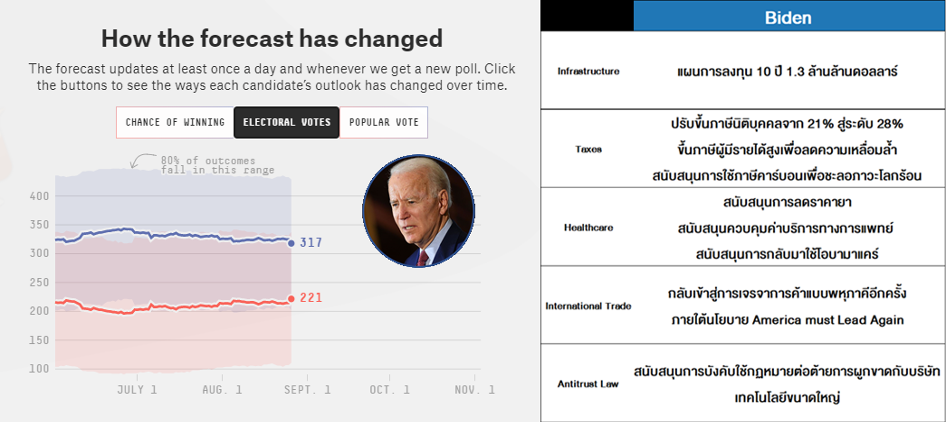

รูปที่ 15 ความน่าจะเป็นในการชนะเลือกตั้งประธานาธิบดี และนโยบายหลักของนายโจ ไบเดน I Source : Fivethirtyeight.com As of 28/8/2020

ความเคลื่อนไหวทางการเมืองของสหรัฐฯ มีอิทธิพลต่อตลาดการลงทุนเป็นอย่างยิ่ง เนื่องจากนโยบายของทั้ง 2 ฝ่าย มีความแตกต่างกันอย่างมาก โดยเฉพาะกรณีนโยบายด้านการต่างประเทศ นโยบายการเก็บภาษี และนโยบายต่อการพัฒนาเทคโนโลยี ซึ่งนโยบายของนายโจ ไบเดน เป็นผลเสียต่อภาวะการลงทุนมากกว่าประธานาธิบดีทรัมป์ เนื่องจากมีนโยบายปรับภาษีนิติบุคคลขึ้น มีแนวโน้มใช้กฏหมายต่อต้านการผูกขาด (Antitrust Law) กับกลุ่มบริษัทเทคโนโลยีขนาดใหญ่ในสหรัฐฯ และมีท่าทีสนับสนุนให้นำโอบามาแคร์กลับมาใช้แบบสมัครใจ

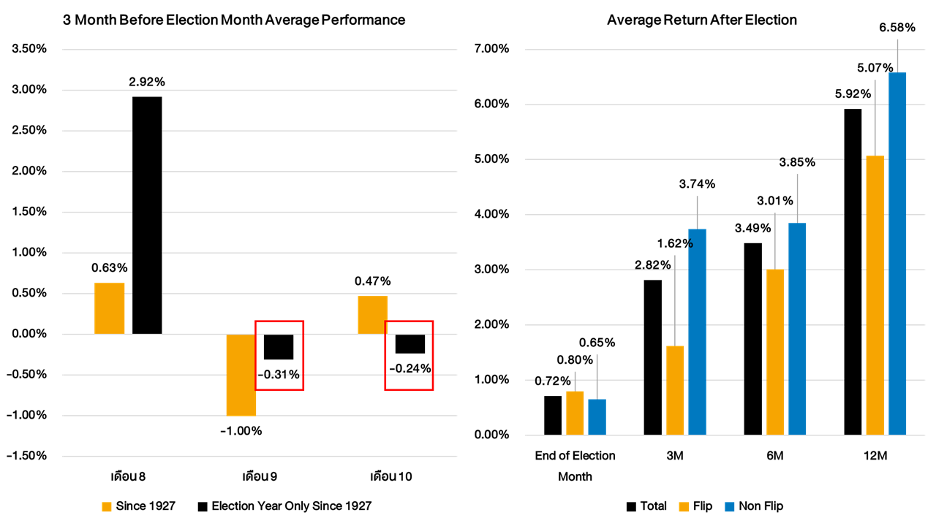

รูปที่ 16 อัตราผลตอบแทนดัชนี S&P500 ก่อนเลือกตั้ง 3 เดือน และหลังการเลือกตั้ง ในกรณีที่เปลี่ยนขั้วการเมือง และไม่เปลี่ยนขั้วการเมือง I Source : Bloomberg As of 28/8/2020

อย่างไรก็ตามในการเลือกตั้งปี 2016 ที่ผ่านมานั้น สถานการณ์ของนายโดนัลด์ ทรัมป์ ในขณะนั้นอยู่ในลักษณะที่เป็นผู้ตามมาโดยตลอด ก่อนที่จะพลิกกลับมาชนะได้ในที่สุด เนื่องจากผล Electoral Vote ที่มาก กว่า สวนทาง Popular Vote ที่นางฮิลลารี คลินตันชนะไป แต่ไม่ได้ใช้เพื่อชิงตำแหน่งประธานาธิบดี และเป็นปรากฏการณ์ที่เคยเกิดขึ้นเพียง 3 ครั้ง นับตั้งแต่ปี 1888

ด้วยเหตุการณ์ที่เคยเกิดขึ้นในอดีตไม่นานมานี้ทำให้ท้ายที่สุดแล้วผลการเลือกตั้งครั้งนี้จะยังมีความไม่แน่นอนในระดับที่สูงต่อไป จึงมีแนวโน้มที่ตลาดการเงินจะพบกับความผันผวนมากขึ้นในช่วงที่เข้าใกล้วันเลือกตั้ง

การพัฒนาวัคซีนจะล่าช้ากว่าสิ่งที่ตลาดรับรู้หรือไม่?

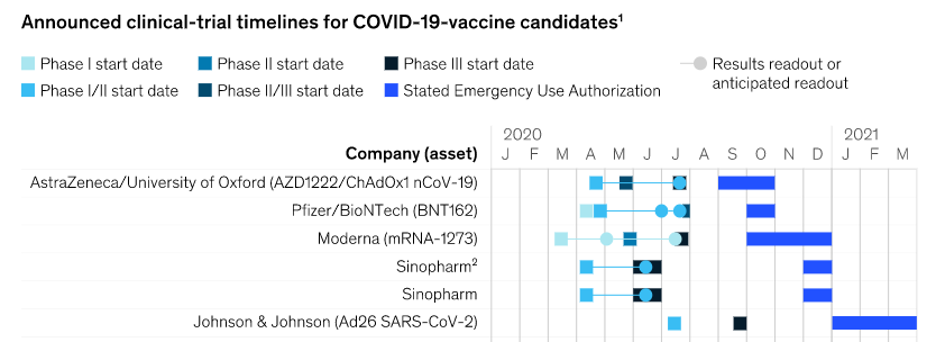

รูปที่ 17 ความคืบหน้าและคาดการณ์การผลิตวัคซีน COVID-19 I Source : Mckinsey As of 28/8/2020

เป็นเดือนที่ต้องติดตามความคืบหน้าของการคิดค้นวัคซีน COVID-19 โดยข้อมูลจาก McKinsey ระบุว่าวัคซีน AZD1222/ChAdOx1 nCoV-19 ที่วิจัยโดยบริษัท AstraZeneca ร่วมมือกับมหาวิทยาลัย Oxford จะเข้าสู่ขั้นตอนการขออนุญาตเพื่อผลิตในเชิงพาณิชย์ราวเดือนกันยายนนี้ เป็นไปในทิศทางเดียวกับวัคซีน BNT162 ที่วิจัยโดยบริษัท Pfizer และ BioNTech และ mRNA-1273 ที่วิจัยโดย Moderna ที่ถูกคาดว่าจะนำมาใช้การผลิตในเชิงพาณิชย์ในช่วงต้นปี 2021

นับว่าเป็นข่าวดีสำหรับภาวะตลาดการลงทุนทั่วโลกต่อไปในอนาคต อย่างไรก็ตามความคาดหวังของการผลิตวัคซีนดังกล่าวเป็นไปในระดับที่สูง ส่งผลให้หากมีความล่าช้าเกิดขึ้นอาจส่งผลให้ตลาดโดยรวมเกิดความผันผวนขึ้นได้

REITs ไทยเริ่มฟื้นตัวต่อเนื่อง ราคาทองคำยังเคลื่อนไหวรอปัจจัยใหม่

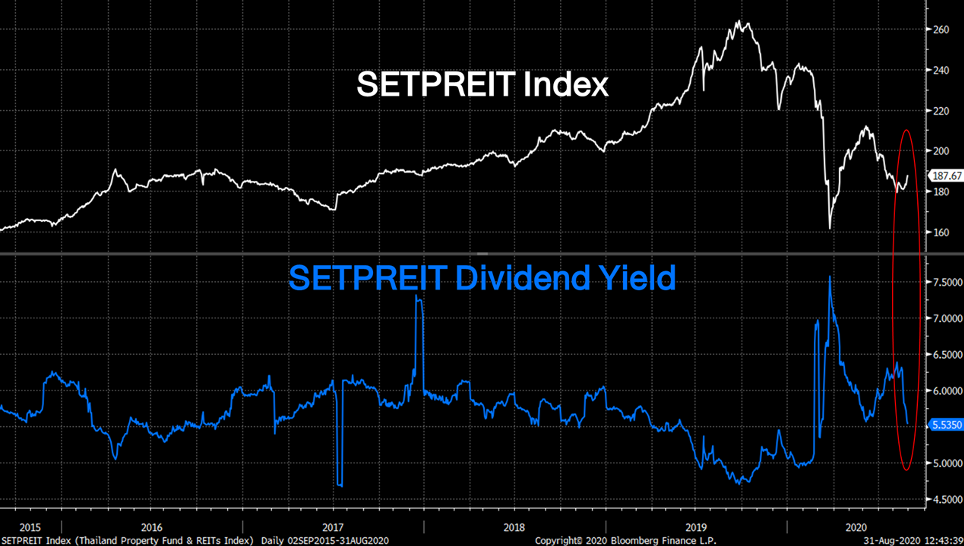

รูปที่ 18 ดัชนี SETPREIT Index และ อัตราการปันผล SETPREIT Index I Source : Mckinsey As of 31/8/2020

ขณะเดียวกัน REITs ไทยฟื้นตัวขึ้นมาเล็กน้อยในช่วงปลายเดือนสิงหาคมที่ผ่านมา นำโดยกลุ่มค้าปลีกและศูนย์แสดงสินค้า ซึ่งเป็นกลุ่มที่ได้รับผลกระทบเชิงลบจากการแพร่ระบาดของ COVID-19 โดยตรง และเนื่องจากการควบคุมการแพร่ระบาดเป็นไปอย่างมีประสิทธิภาพ ทำให้มีความเป็นไปได้น้อยที่จะ Lockdown เพื่อป้องกันการแพร่ระบาด แต่แม้ดัชนีจะไม่ได้ปรับตัวขึ้นมากนักแต่การจ่ายปันผลที่ลดลง ส่งผลให้อัตราปันผลลดลงสู่ระดับ 5.53% ซึ่งเป็นระดับที่ใกล้เคียงกับค่าเฉลี่ยย้อนหลัง 5 ปีอีกครั้ง

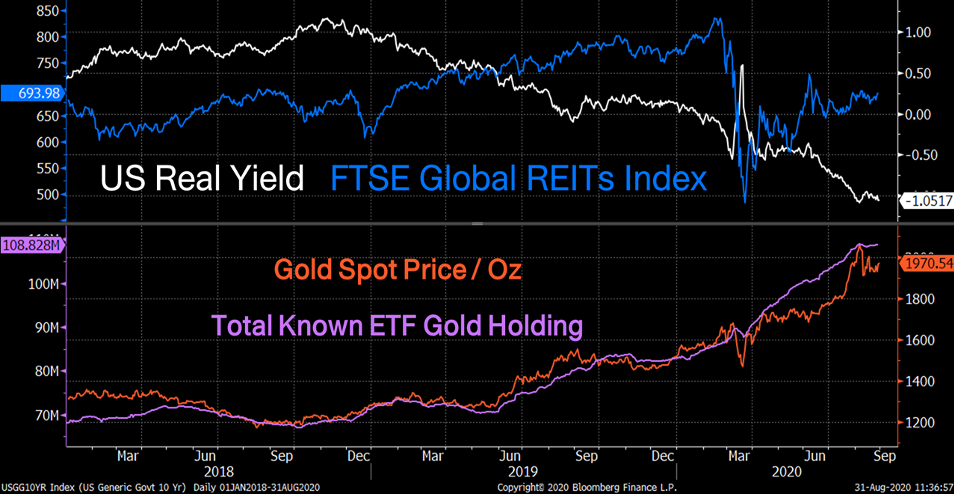

รูปที่ 19 อัตราผลตอบแทนที่แท้จริงของสหรัฐฯ, ดัชนี Global REITs, ปริมาณการถือครองทองคำของกองทุน ETF และราคาทองคำ I Source : Bloomberg As of 31/8/2020

อย่างไรก็ตามการปรับลดอัตราดอกเบี้ย มาตรการที่ช่วยเสริมสภาพคล่องปริมาณมหาศาล และแนวโน้มการคงอัตราดอกเบี้ยในระดับต่ำไปอีกนาน เป็นผลให้อัตราผลตอบแทนที่แท้จริง (Real Yield) ยังคงอยู่ในระดับที่ต่ำอย่างต่อเนื่อง และยังคงหนุนการเข้าถือครองสินทรัพย์ทางเลือกอย่างทองคำและ Property Fund & REITs ต่อไป

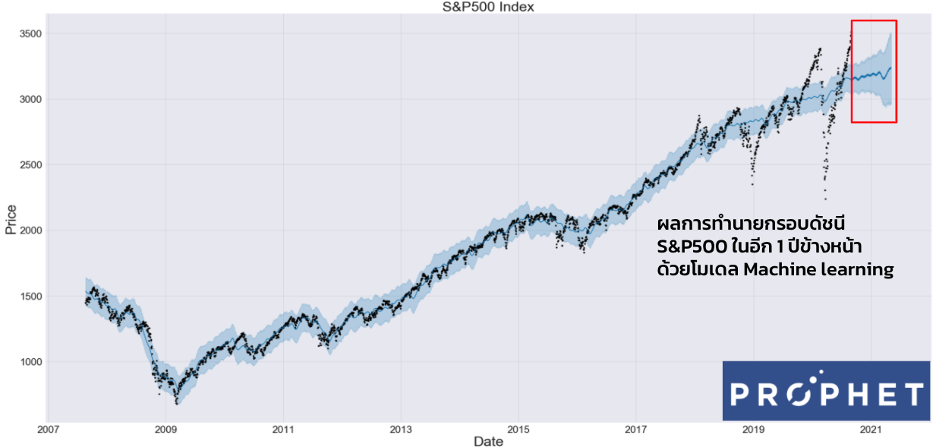

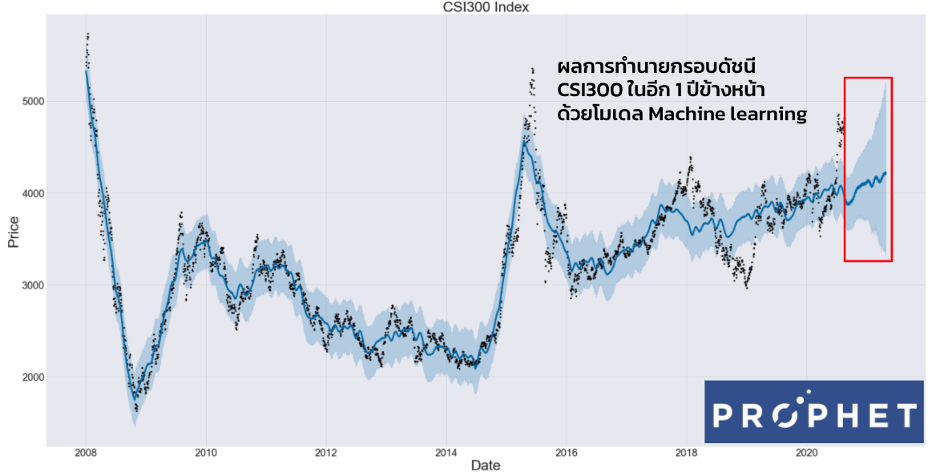

คาดการณ์แนวโน้มตลาดหุ้นสหรัฐฯ และจีนด้วย MACHINE LEARNING

การคาดการณ์แนวโน้มตลาดหุ้นในอนาคตได้เลือกใช้ Prophet Model พัฒนาขึ้นโดย Facebook ซึ่งมีความสามารถในการพยาการณ์ข้อมูลอนุกรมเวลา (Time-series prediction) โดยสามารถหาความสอดคล้องกับข้อมูลฤดูกาลรายวัน สัปดาห์ เดือน ปี รวมถึงวันหยุด และยังมีความสามารถในการจัดการกับข้อมูลที่ขาดหายไปรวมถึงการเปลี่ยนแปลงของแนวโน้มและค่าผิดปกติได้ดี

Model คาดการณ์ว่าค่ากลางของดัชนี S&P 500 มีแนวโน้มเพิ่มขึ้น ในอีก 1 ปีข้างหน้านับจากสิ้นเดือนสิงหาคมปี 2020

รูปที่ 20 แนวโน้มดัชนี S&P500 ที่คาดการณ์โดย Prophet Model I Source : Finnomena.com As of 31/8/2020

ส่วนดัชนี CSI300 ของประเทศจีน Model คาดการณ์ว่าค่ากลางมีแนวโน้มเพิ่มขึ้นในอีก 1 ปีข้างหน้าเช่นเดียวกัน

รูปที่ 21 แนวโน้มดัชนี CSI300 ที่คาดการณ์โดย Prophet Model I Source : Finnomena.com As of 31/8/2020

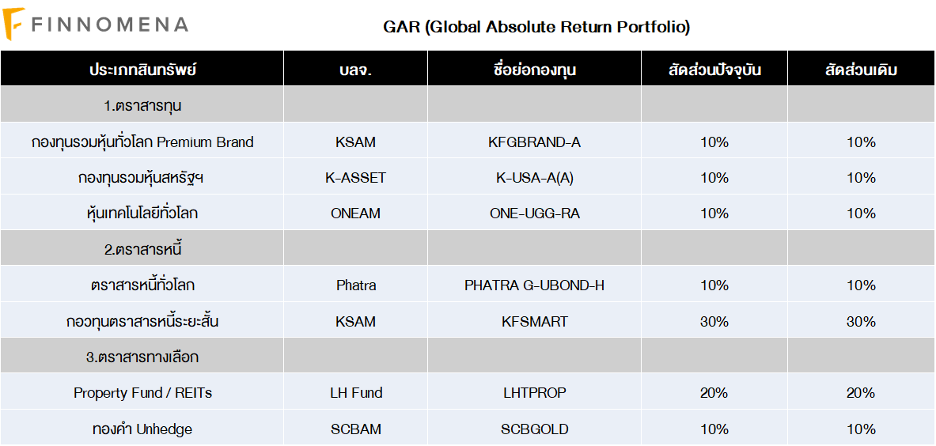

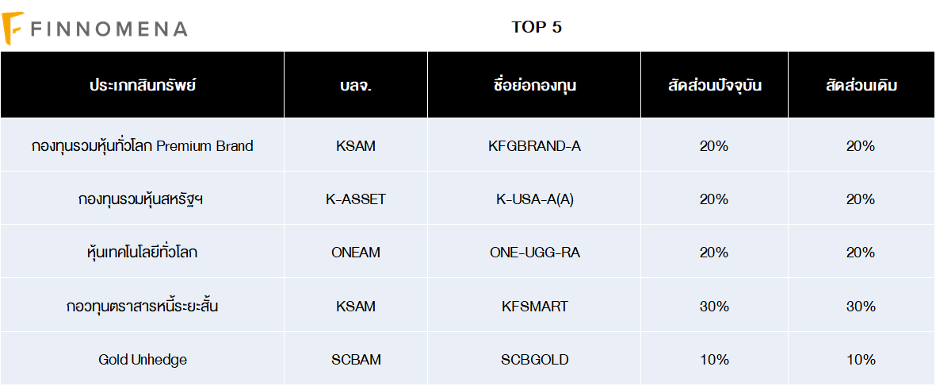

FINNOMENA Recommended

สำหรับ Private Wealth Portfolio ยังคงแนะนำให้คงสัดส่วนพอร์ตการลงทุนเดิมทั้งหมด เนื่องจากได้มีการปรับพอร์ตการลงทุนแล้วในช่วงปลายเดือนสิงหาคมที่ผ่านมา เพื่อลดความเสี่ยงพร้อมกับรับโอกาสสร้างผลตอบแทน ซึ่งสะท้อนมุมมองของ FINNOMENA Investment Team แล้ว

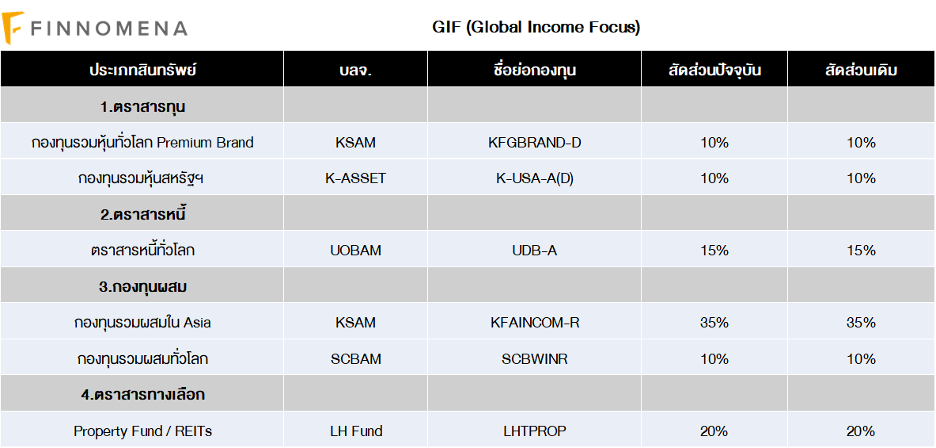

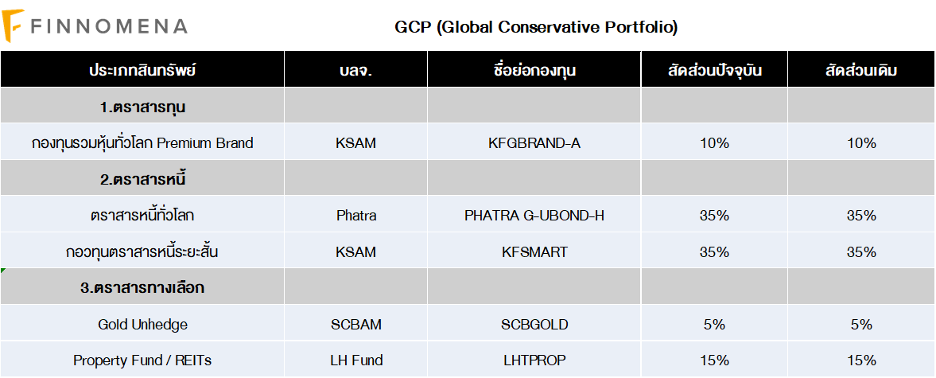

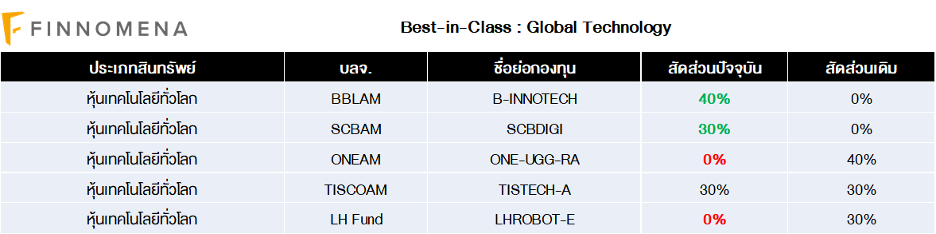

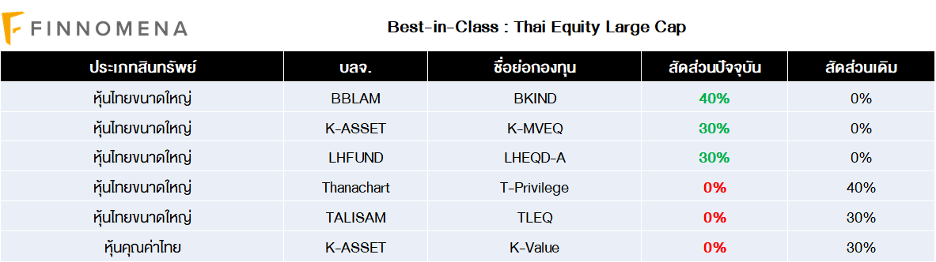

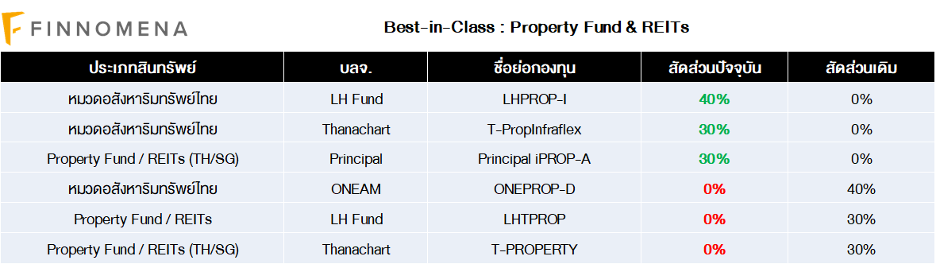

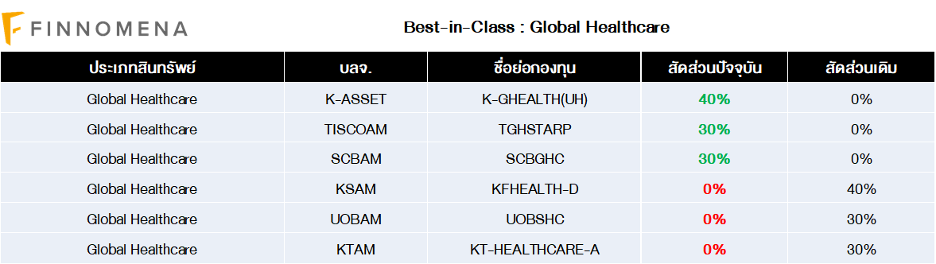

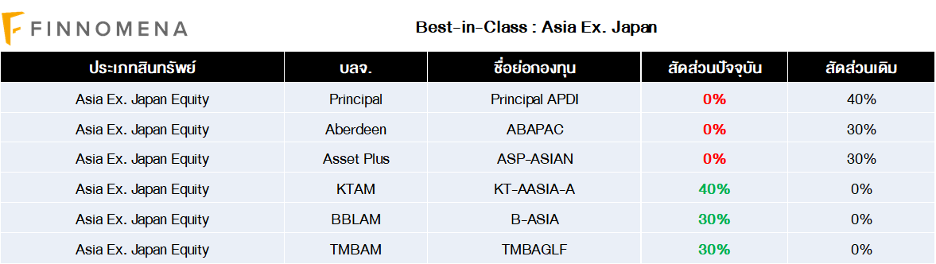

อย่างไรก็ตามพอร์ต จากการรีวิวผลการดำเนินงานและพัฒนาระบบ Machine Learning พบว่าพอร์ต Best In Class ได้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ จึงได้มีคำแนะนำให้ปรับพอร์ตการลงทุน Best In Class แทนดังนี้

|

โปรดทราบ สำหรับลูกค้าฟินโนมีนาที่ลงทุนใน FINNOMENA PORT และได้รับบทความนี้ แต่ยังไม่ได้รับอีเมลและ/หรือ Notification ในการแจ้งสัดส่วนเงินในการเข้าลงทุน อาจเกิดจาก 1) ท่านอยู่ระหว่างการทำรายการซื้อขายกองทุน ซึ่งทางฟินโนมีนาจะแจ้งเตือนอีกครั้งภายใน 1 สัปดาห์หลังจากการทำรายการซื้อขายเสร็จสิ้น หมายเหตุ หากท่านไม่ประสงค์ที่จะรอรับการแจ้งเตือน ท่านสามารถดูรายละเอียดของพอร์ตการลงทุนที่แนะนำผ่านทางเว็บไซต์และแอปพลิเคชั่นของฟินโนมีนาพร้อมปรับพอร์ตเข้าลงทุนได้ทันที สอบถามข้อมูลเพิ่มเติมได้ที่ LINE ID: @FINNOMENAPORT |

FINNOMENA Investment Team

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต| ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน