เพราะ “อายุ” ไม่ใช่แค่ตัวเลข แต่ยังสะท้อนได้ถึงภาระหน้าที่ ไลฟ์สไตล์ เป้าหมายชีวิต ไปจนถึงระยะเวลาที่เราจะปล่อยให้เงินทำงาน

การเอาเงินทั้งหมดไปเสี่ยงในวัยที่ใกล้เกษียณ หรือปล่อยให้เงินนอนนิ่งอยู่ในบัญชีออมทรัพย์ ทั้งที่ยังอยู่ในวัยที่ลงทุนระยะยาวได้เต็มที่ อาจกลายเป็นจุดเริ่มต้นที่ทำให้แผนการเงินในอนาคตสะดุดโดยไม่รู้ตัว

วันนี้ Finnomena Funds ขอชวนมาเปิดสูตรจัดพอร์ตการลงทุนตามช่วงวัย ว่าแต่ละช่วงชีวิตควรแบ่งเงินลงทุนอย่างไร เพื่อให้พอร์ตเติบโตสอดคล้องกับทั้งเป้าหมาย ความเสี่ยง และจังหวะชีวิตของตัวเอง

Goals Navigator นวัตกรรมวางแผนการลงทุนจัดพอร์ต ตอบโจทย์ทุกเป้าหมายชีวิต ร่วมเคียงข้างคุณจนถึงฝัน

ลงทะเบียนรับบริการ คลิก 👉 https://finno.me/gnavi-web

1. วัยเริ่มทำงาน (อายุ 20-30 ปี)

เป็นวัยที่เพิ่งเริ่มมีรายได้เป็นของตัวเอง ภาระส่วนตัวยังไม่มากนัก และที่สำคัญที่สุดคือ “มีเวลาเป็นแต้มต่อ” ให้เงินเติบโตได้อีกนาน ยิ่งเริ่มลงทุนเร็วเท่าไร พลังของดอกเบี้ยทบต้นก็ยิ่งทำงานได้นานขึ้น แม้จะเริ่มจากเงินจำนวนไม่มาก

โดยทั่วไปผู้ลงทุนในวัยนี้มักมีระยะเวลาการลงทุนยาว จึงอาจสามารถรับความผันผวนได้มากกว่าผู้ที่มีระยะเวลาการลงทุนสั้น หากตลาดปรับฐานหรือผันผวน ก็ยังมีเวลาเหลืออีกหลายสิบปีก่อนเกษียณ การจัดพอร์ตในวัยนี้จึงควรเน้น “การเติบโต” เป็นหลัก ผ่านสินทรัพย์เสี่ยงอย่างหุ้นหรือกองทุนหุ้น เพื่อเพิ่มโอกาสสร้างผลตอบแทนระยะยาว พร้อมกับสร้างวินัยการลงทุนไปในตัว

ตัวอย่างการจัดสัดส่วนพอร์ตลงทุน: หุ้น 80%, ตราสารหนี้และเงินฝาก 20%

อ่านเพิ่มเติม เวลาของการลงทุน เริ่มวันนี้ดีที่สุด !

2. วัยสร้างตัว (อายุ 31-45 ปี)

เป็นช่วงชีวิตที่รายได้เริ่มเติบโตมากขึ้น แต่ในขณะเดียวกัน ภาระทางการเงินก็เพิ่มขึ้นตามไปด้วย ไม่ว่าจะเป็นบ้าน รถ ลูก ครอบครัว หรือเป้าหมายระยะกลางต่าง ๆ การลงทุนในวัยนี้จึงไม่ใช่แค่เรื่องของผลตอบแทนเพียงอย่างเดียว แต่เป็นการบริหารเงินให้สามารถเดินไปพร้อมกับเป้าหมายชีวิตหลายด้านในเวลาเดียวกัน

ในช่วงวันนี้หลายคนเริ่มมีทั้งเป้าหมายระยะสั้น ระยะกลาง และระยะยาวอยู่ในพอร์ตเดียวกัน เช่น เก็บเงินเที่ยวต่างประเทศ วางแผนการศึกษาลูก และเก็บเงินเกษียณ ดังนั้น การจัดพอร์ตในวัยนี้จึงควรเน้นการ “กระจายความเสี่ยง” มากขึ้น ให้พอร์ตมีทั้งสินทรัพย์ที่ช่วยสร้างการเติบโต และสินทรัพย์ที่ช่วยลดความผันผวนของพอร์ต เพื่อให้สามารถรับมือกับความไม่แน่นอนระหว่างทางได้ดีขึ้น

ตัวอย่างการจัดสัดส่วนพอร์ตลงทุน: หุ้น 50%, ตราสารหนี้และเงินฝาก 50%

3. วัยมั่นคงใกล้เกษียณ (อายุ 46-60 ปี)

เมื่ออายุเพิ่มขึ้น ระยะเวลาในการลงทุนก็เริ่มสั้นลง แต่เป้าหมายเรื่องการเกษียณกลับขยับเข้ามาใกล้มากขึ้นเรื่อย ๆ โจทย์สำคัญของวัยนี้จึงไม่ใช่การเร่งสร้างผลตอบแทนให้สูงสุด แต่เป็นการ “รักษามูลค่าเงินลงทุน” ควบคู่ไปกับการเตรียมสร้างกระแสเงินสดสำหรับใช้ชีวิตหลังเกษียณ

วัยนี้จึงควรลดสัดส่วนสินทรัพย์ที่มีความผันผวนสูงลง และเพิ่มน้ำหนักไปยังสินทรัพย์ที่มีความเสี่ยงต่ำและมีสภาพคล่องสูง เช่น ตราสารหนี้ หรือสินทรัพย์ที่ช่วยสร้างรายได้สม่ำเสมอ เพราะหากพอร์ตเกิดความผันผวนหนักในช่วงใกล้เกษียณ อาจมีเวลาไม่มากพอให้เงินลงทุนฟื้นตัวกลับมาเหมือนในวัยหนุ่มสาว

ตัวอย่างการจัดสัดส่วนพอร์ตลงทุน: หุ้น 30%, ตราสารหนี้และเงินฝาก 70%

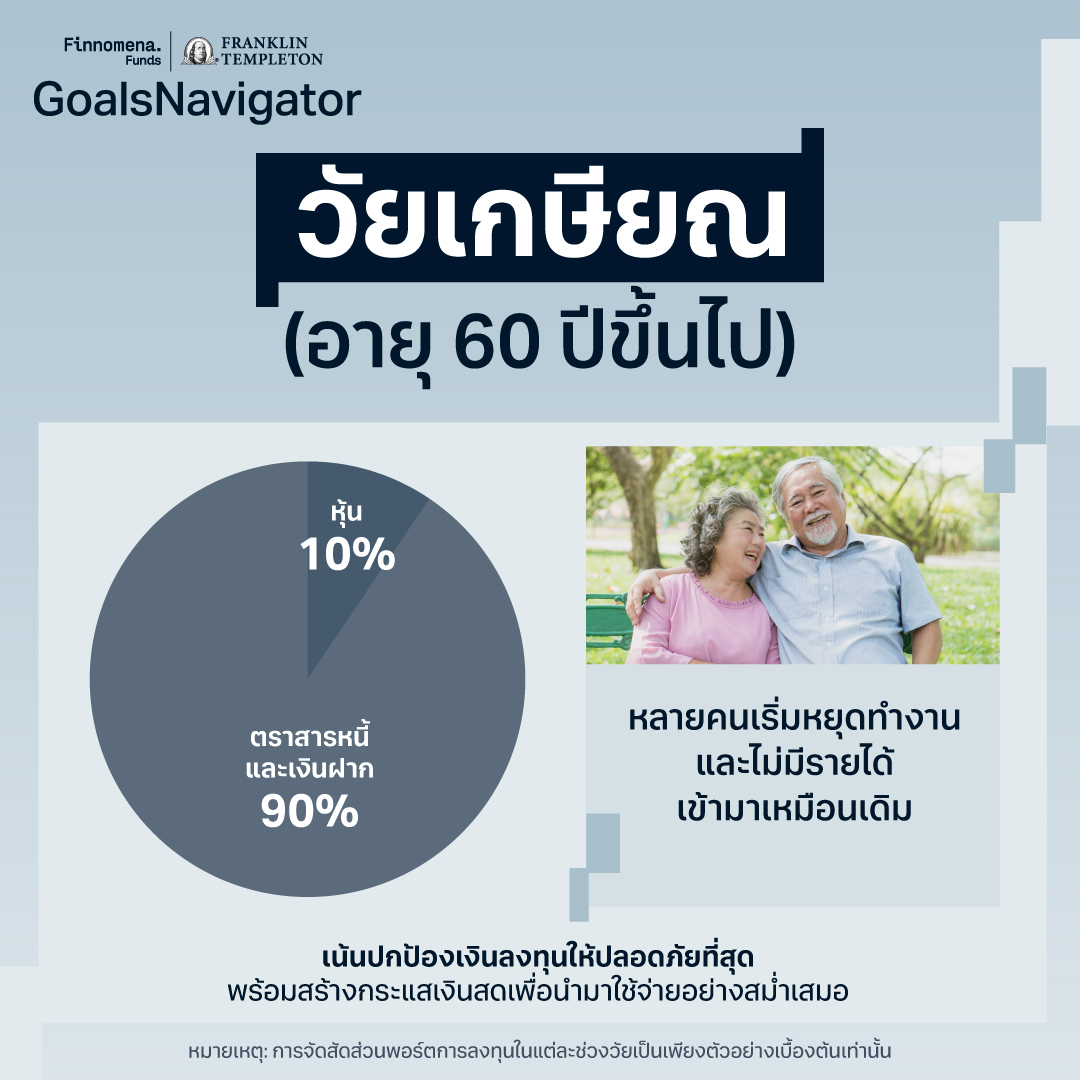

4. วัยเกษียณ (อายุ 60 ปีขึ้นไป)

เมื่อเข้าสู่วัยเกษียณ หลายคนเริ่มหยุดทำงานและไม่มีรายได้เข้ามาเหมือนเดิม เงินลงทุนจึงกลายเป็นเหมือนเสบียงหลักสำหรับการใช้จ่ายในชีวิตประจำวัน

สิ่งสำคัญในการจัดพอร์ตวัยนี้จึงเป็นการปกป้องเงินลงทุนให้ปลอดภัยที่สุด พร้อมสร้างกระแสเงินสดอย่างสม่ำเสมอ เพื่อให้สามารถทยอยนำเงินออกมาใช้จ่ายได้อย่างอุ่นใจ และเพียงพอต่อการรองรับค่าใช้จ่ายในอนาคต โดยเฉพาะค่าครองชีพ รวมถึงค่าใช้จ่ายด้านสุขภาพที่มักเพิ่มขึ้นตามอายุ

ตัวอย่างการจัดสัดส่วนพอร์ตลงทุน: หุ้น 10%, ตราสารหนี้และเงินฝาก 90%

หมายเหตุ: การจัดสัดส่วนพอร์ตการลงทุนในแต่ละช่วงวัยเป็นเพียงตัวอย่างเบื้องต้นเท่านั้น สามารถปรับสัดส่วนให้เหมาะสมกับเป้าหมายทางการเงิน ภาระค่าใช้จ่าย ระยะเวลาการลงทุน และระดับความเสี่ยงที่ตนเองรับได้

.

แต่ในชีวิตจริง แค่สูตรสำเร็จตามอายุอาจไม่พอ เพราะชีวิตคนเราซับซ้อนกว่านั้น แม้อายุเท่ากัน แต่เป้าหมายชีวิตของแต่ละคนมีความแตกต่างกัน ในวัย 35 ปี บางคนอาจจะกำลังวางแผนส่งลูกเรียนต่อต่างประเทศในอีก 5 ปีข้างหน้า ควบคู่ไปกับการเก็บเงินเกษียณของตัวเองในอีก 25 ปี และยังมีแพลนอยากเที่ยวรอบโลกในอีก 2 ปีข้างหน้าด้วย ขณะที่บางคนในวัยเดียวกัน อาจยังโสดไม่มีภาระมาก ทำให้สามารถรับความเสี่ยงได้สูงกว่า

ดังนั้น สิ่งสำคัญคือการจัดพอร์ตให้สอดคล้องกับทั้งช่วงวัย เป้าหมายชีวิต ภาระทางการเงิน และระยะเวลาของแต่ละเป้าหมายไปพร้อมกัน แต่พอชีวิตมีหลายเป้าหมายวิ่งเข้ามาพร้อมกัน ทั้งระยะสั้น ระยะกลาง และระยะยาว การบริหารเงินลงทุนให้ตอบโจทย์ทุกด้านก็อาจกลายเป็นเรื่องที่ยุ่งยากและน่าปวดหัวสำหรับใครหลายคน

แต่หากวันนี้มีนวัตกรรมที่จะช่วยให้การวางแผนลงทุนตามเป้าหมายชีวิตเป็นเรื่องง่ายขึ้นล่ะ?

วางแผนเป้าหมายทุกช่วงชีวิตให้สำเร็จในที่เดียวด้วย Goals Navigator

ถ้าคุณเป็นคนหนึ่งที่อยากจัดพอร์ตให้ตอบโจทย์ทั้งช่วงวัยและเป้าหมายชีวิต แต่ไม่อยากปวดหัวกับการนั่งคำนวณหรือจัดการหลายพอร์ตด้วยตัวเอง ลองให้ Goals Navigator ช่วยคุณ ด้วยนวัตกรรมที่มาพร้อมกับบริการวางแผนลงทุนจัดพอร์ต ช่วยออกแบบทุกความสำเร็จในทุกช่วงชีวิต วางแผนการลงทุนในทุกช่วงเวลา รองรับทุกสถานการณ์

โดย Goals Navigator เป็นนวัตกรรมที่ทาง Finnomena Funds และ Franklin Templeton ได้ร่วมมือกันพัฒนาแผนการลงทุนที่เหมาะสมกับความเสี่ยงและเป้าหมายของนักลงทุนแต่ละคนในแต่ละช่วงเวลา มีการคำนวณแผนการลงทุนที่ที่เหมาะสมกับข้อมูลและเป้าหมาย พร้อมคำนวณปรับเปลี่ยนโมเดลพอร์ตให้เหมาะสมอย่างต่อเนื่องในทุกสภาวะตลาด เพื่อให้นักลงทุนถึงเป้าหมายได้อย่างที่ตั้งใจไว้

นอกจากนี้ ยังมี “ผู้แนะนำการลงทุน” ของ Finnomena Funds ที่ได้รับความเห็นชอบจากสำนักงาน ก.ล.ต. รวมถึงผ่านการอบรมเพื่อแนะนำการใช้งาน Goals Navigator ช่วยดูแลและปรับแผนการลงทุนให้เหมาะกับชีวิตที่เปลี่ยนแปลงไปในแต่ละช่วงเวลาอีกด้วย

Goals Navigator นวัตกรรมวางแผนการลงทุนจัดพอร์ต ตอบโจทย์ทุกเป้าหมายชีวิต ร่วมเคียงข้างคุณจนถึงฝัน

ลงทะเบียนรับบริการ คลิก 👉 https://finno.me/gnavi-web

*เงื่อนไขเป็นไปตามที่บริษัทกำหนด

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”