เริ่มมีนักวิเคราะห์ออกมามองว่าสถานการณ์ตลาดทุนโลก ใน 1 – 2 ปีข้างหน้าจะอยู่ในภาวะ Goldilocks ซึ่งคำ ๆ หมายถึงภาวะที่เอื้อต่อราคาหุ้น คือเศรษฐกิจอยู่ในแนวโน้มเติบโต การว่างงานลดลง เงินเฟ้อ และดอกเบี้ยอยู่ในระดับต่ำ ซึ่งการประชุม FED ล่าสุดในเดือนกันยายน 2563 ที่ผ่านมาก็เพิ่งออกมาให้มุมมองว่าดอกเบี้ยสหรัฐฯ น่าจะคงอยู่ต่ำใกล้ศูนย์เปอร์เซ็นต์อย่างต่อเนื่องในอีก 3 ปีข้างหน้า

สำหรับภาครัฐ วิธีการรักษาสภาะวะเศรษฐกิจให้อยู่ใน Goldilocks Economy ก็คือการอัดฉีดนโยบายการคลังอย่างต่อเนื่อง ไม่ว่าจะเป็นโครงการลงทุน หรือการลดภาษี ขณะที่เหล่าธนาคารกลางก็มีบทบาทสำคัญคือการควบคุมปริมาณเงินในระบบผ่านนโยบายการเงิน ซึ่งในกรณีของสหรัฐฯ คือการลดดอกเบี้ยนโยบายเพื่อกระตุ้นให้เกิดการปล่อยกู้ และทำให้คนที่ออมเงินอยู่ในเงินฝากหันเอาเงินออกมาลงทุนกันมากขึ้น

สำหรับภาวะ Goldilocks ของตลาดหุ้นมักจะเกิดขึ้นในช่วงที่เศรษฐกิจฟื้นตัวจากภาวะถดถอยและกำลังจะเข้าสู่วัฏจักรการเติบโตครั้งใหม่ ซึ่งกำไรของบริษัทจดทะเบียนจะอยู่ในภาวะเติบโตดี ขณะที่เงินเฟ้อและดอกเบี้ยอยู่ในระดับต่ำ ซึ่งยิ่งกระตุ้นให้เม็ดเงินในระบบไหลเข้าสู่ตลาดทุนมากขึ้น

แล้วปี ค.ศ. 2021 ตลาดทุนกำลังจะเข้าสู่ภาวะ Goldilocks ใช่หรือไม่ ? นี่คือคำถามสำคัญ ถ้าเรามองย้อนกลับไปในปี 2018 – 2019 จะพบว่าเป็นช่วงเวลาที่เศรษฐกิจสหรัฐฯ เริ่มโตช้าลง อัตราการทำกำไรของบริษัทจดทะเบียน (Profit Margin) เริ่มปรับลดลง ขณะที่บริษัทจดทะเบียนสหรัฐฯ มักจะใช้วิธีการซื้อหุ้นคืน (Treasury Stock) ในการทำให้กำไรต่อหุ้น (EPS) ยังเติบโตต่อไปได้

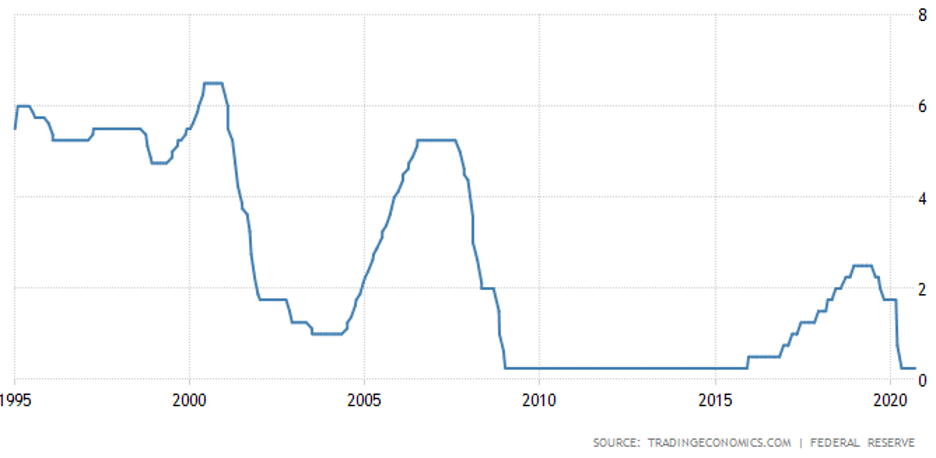

เมื่อดูที่อัตราดอกเบี้ยนโยบายของ FED เราจะพบว่า FED นั้นได้ทยอยปรับขึ้นดอกเบี้ยจาก 0.5% มาที่ 2.5% ในช่วงปลายปี 2016 ต่อเนื่องถึงปลายปี 2018 เพื่อชะลอความร้อนแรงของเศรษฐกิจที่เติบโตอย่างต่อเนื่องมานับตั้งแต่หลังวิกฤตแฮมเบอร์เกอร์

ขณะที่ FED กลับมาลดดอกเบี้ยอีกครั้งในช่วงกลางปี 2019 รวมถึงกลับมาเพิ่มขนาดงบดุล (FED Balance Sheet) อีกครั้งในช่วงไตรมาสที่ 4 ของปี 2019 นั่นแสดงว่า FED เองก็เริ่มเห็นสัญญาณการชะลอตัวของเศรษฐกิจจึงปรับลดดอกเบี้ยไปล่วงหน้า

จนกระทั่งโลกมาเจอกับวิกฤตโควิด ซึ่งทำเกิดการว่างงานนับสิบล้านตำแหน่ง เศรษฐกิจสหรัฐฯ ถดถอยรายไตรมาสถึงหลัก 30% FED ก็ได้ทำการปรับลดดอกเบี้ยมาสู่ระดับ 0.25% แบบรวดเดียว ดูไปแล้วคล้าย ๆ ช่วงปี 2008 – 2009 และ FED ก็ได้ให้สัญญาณว่าอัตราดอกเบี้ยจะอยู่ต่ำแบบนี้ไปอีก 3 ปี ภาพก็จะคล้าย ๆ ช่วงปี 2010 – 2012

สิ่งที่ต่างคือในวิกฤตรอบที่แล้วตลาดหุ้นใช้เวลาประมาณ 4 – 5 ปีจากจุดสูงสุดก่อนวิกฤตในการทำจุดสูงสุดใหม่ แต่ตลาดหุ้นสหรัฐฯ ในรอบวิกฤตครั้งนี้ใช้เวลาเพียง 4 – 5 เดือนเท่านั้นก็ทำจุดสูงสุดใหม่ไปเรียบร้อยแล้ว

สิ่งที่ต่างในเชิงพื้นฐานที่เห็นได้ชัดอีกข้อหนึ่งคือโลกยุค Digital เพิ่งจะมาสุกงอมกันอย่างเต็มที่ในช่วงหลังนี้เอง หลังจากโลกได้รู้จักกับ iPhone 1 ในปี 2007 ขณะที่บริการ Cloud Service ต่าง ๆ อย่าง AWS ของ Amazon ก็เพิ่งจะเกิดขึ้นในช่วงปี 2006 และมาเติบโตอย่างมาในช่วงไม่กี่ปีหลังมานี้ ทำให้โครงสร้างของตลาดหุ้นในรอบวิกฤตครั้งนี้ต่างจากครั้งก่อนอย่างสิ้นเชิง

นั่นคือกว่าครึ่งหนี่งของมูลค่าตลาดหุ้นโลกมาจากหุ้นกลุ่มเทคโนโลยี ขณะที่ในรอบวิกฤตแฮมเบอร์เกอร์นั้นมูลค่าตลาดหุ้นกว่าครึ่งโลกจะเป็นหุ้นวัฏจักรอย่างกลุ่มพลังงานหรือธนาคาร

ซึ่งทุกวันนี้อดีตหุ้นกลุ่มมหาอำนาจอย่างพลังงานก็กำลังถูกท้าทายจากพลังงานทางเลือก เช่นพลังงานแสงอาทิตย์ รถพลังงานไฟฟ้า ส่วนกลุ่มธนาคารก็กำลังถูกท้าทายจากบริษัทเทคโนโลยียักษ์ใหญ่ที่เริ่มเข้ามาตัดตัวกลางอย่างสถาบันการเงิน และเล่นบทบาทธนาคารเสียเองอย่างเช่น Ant Financial ของ Alibaba ที่มีมูลค่ากิจการเท่ากับธนาคารยักษ์ใหญ่หลาย ๆ ธนาคารรวมกัน

โลกจากที่ขับเคลื่อนด้วยอุตสาหกรรมกำลังเปลี่ยนเป็นเศรษฐกิจที่ขับเคลื่อนด้วยบริการทำให้อัตราเงินเฟ้อของโลกในช่วงหลายปีที่ผ่านมาคงอยู่ในระดับต่ำ ประเด็นสำคัญคือภาคบริการ ภาคการบริโภค และภาคเทคโนโลยีนี้เองจะเป็นตัวทำให้เศรษฐกิจและการลงทุนคงอยู่ในภาวะ Goldilocks ได้อย่างต่อเนื่องหรือไม่

นั่นหมายถึงว่า เมื่อวิกฤตโควิดจบลงเราจะเข้าสู่ยุคเศรษฐกิจใหม่ที่ภาคอุตสาหกรรมไม่ใช่ภาคส่วนเศรษฐกิจหลักอีกต่อไป แต่เป็นการบริโภค การท่องเที่ยว การจับจ่ายใช้สอยผ่านระบบเทคโนโลยีสมัยใหม่ที่จะเป็นตัวขับเคลื่อนเศรษฐกิจไปข้างหน้า

หาไม่แล้วถ้าเศรษฐกิจไม่สามารถฟื้นตัวได้อย่างต่อเนื่องเราจะกลับไปเจอกับภาวะ Deadlocks คือ Double Dip Recession คือเศรษฐกิจโลกกลับมาถดถอยซ้ำอีกรอบใน 1 – 2 ปีข้างหน้า ซึ่งเท่ากับว่าเงินอัดฉีดทั้งการเงินการคลังที่ทำในรอบนี้ไม่ขลังอีกต่อไป คือไม่สามารถทำให้เศรษฐกิจกลับมาฟื้นตัวอย่างยั่งยืนได้ และเป็นเศรษฐกิจถดถอยบนภาวะหนี้ท่วมโลกทั้งหนี้ภาครัฐ หนี้ของธนาคารกลาง และหนี้ภาคเอกชน

คุณล่ะครับคิดว่าโลกเรากำลังจะเข้าสู่ Goldilocks หรือ Deadlocks ในอีก 1 – 2 ปีข้างหน้า นี่คือสิ่งที่เราจะได้ทุกคนจะได้เจอกับบทสรุปร่วมกันในอีกไม่ช้านี้

FundTalk รายงาน